![]()

Questions d'entretien en finance quantitative (quant) et réponses

Mis à jour le 17 juillet 2026 par Ludovic

Se préparer à un entretien en finance quantitative implique de répondre à une série de questions qui testent vos connaissances en mathématiques, en finance et en programmation, ainsi que vos compétences en matière de résolution de problèmes.

Des questions comportementales et situationnelles feront également partie de l'entretien.

Voici quelques domaines clés que vous devez être prêt à aborder, ainsi que des exemples de questions et de réponses pour chacun d'entre eux.

Sommaire

- Questions sur les mathématiques et les statistiques

- Questions relatives à la programmation et à l'algorithmique

- Questions sur les connaissances financières

- Résolution de problèmes et casse-tête

- Questions comportementales et situationnelles

- Économétrie et macroéconomie

- Réflexion stratégique et résolution de problèmes

- Questions d'entretien chez Citadel Quant

- Questions d'entretien chez Jane Street Quant

I. Questions d'entretien sur les mathématiques et les statistiques

Le théorème de Bayes est utilisé en finance pour mettre à jour la probabilité d'une hypothèse au fur et à mesure que de nouvelles preuves sont disponibles.

Une application serait la mise à jour de l'évaluation d'une société publique après les résultats trimestriels.

Les valeurs propres et les vecteurs propres sont utilisés pour identifier les composantes principales des modèles d'évaluation des risques.

Le calcul stochastique est utilisé pour modéliser le comportement aléatoire des prix des actifs dans le modèle de Black-Scholes et d'autres cadres d'évaluation des options.

Le théorème de la limite centrale sous-tend l'hypothèse selon laquelle les moyennes d'échantillons de données financières tendent à suivre une distribution normale.

Cette hypothèse est importante pour de nombreux modèles statistiques en finance.

Cependant, de nombreuses données financières ont une queue épaisse et ne suivent pas une distribution normale standard.

Les méthodes de différences finies sont utilisées pour résoudre numériquement les équations différentielles dans les modèles financiers, tels que l'évaluation des options.

Les processus de Wiener (mouvement brownien) modélisent des trajectoires continues avec des incréments gaussiens.

Les processus de Poisson modélisent des événements discrets, tels que des sauts dans les prix des actifs.

Les modèles ARIMA sont utilisés pour prévoir les tendances futures en analysant les séries chronologiques passées sur les marchés financiers.

Toutefois, les données passées ne sont pas nécessairement indicatives des données futures.

L'EDP de Black-Scholes est fondamentale dans l'évaluation des options, car elle fournit une estimation théorique du prix des options de type européen.

L'optimisation convexe est utilisée pour optimiser les portefeuilles en minimisant le risque pour un niveau donné de rendement attendu.

La théorie des graphes est appliquée pour analyser et visualiser les relations et les réseaux sur les marchés financiers.

Probabilités et statistiques avancées

Les copules sont utilisées pour modéliser et comprendre les dépendances entre différentes variables ou instruments financiers.

Les chaînes de Markov sont des modèles statistiques qui décrivent un système subissant des transitions d'un état à un autre, la probabilité de chaque changement d'état dépendant uniquement de l'état actuel et non de la séquence d'événements qui l'a précédé.

Les chaînes de Markov sont utilisées pour modéliser les transitions des notations de crédit et les probabilités de défaut.

Les méthodes non paramétriques sont utilisées lorsque les données ne correspondent pas aux modèles paramétriques standard (par exemple, la distribution normale).

Elles offrent une certaine flexibilité dans l'analyse des données financières.

L'inconvénient est qu'elles requièrent beaucoup de données et peuvent être gourmandes en ressources informatiques.

Les tests d'hypothèses sont utilisés pour valider les stratégies et les modèles de trading avant leur mise en œuvre.

Analyse avancée des séries temporelles

Les modèles espace-état et les filtres de Kalman sont utilisés pour estimer les états financiers cachés dans une série temporelle - par exemple, les prix des actifs ou les états du marché.

La théorie des valeurs extrêmes est utilisée pour évaluer et gérer le risque de mouvements extrêmes du marché.

La différenciation fractionnaire est importante pour maintenir les propriétés de mémoire dans les séries temporelles intégrées tout en les rendant stationnaires.

Les défis de l'analyse des données à haute fréquence comprennent le traitement des données, le bruit et les effets de microstructure, qui nécessitent des modèles et des techniques de calcul sophistiqués.

Les processus de mémoire longue sont utiles pour modéliser les séries temporelles financières présentant une persistance, comme la volatilité.

L'analyse par ondelettes est utilisée pour décomposer les séries temporelles financières en différentes composantes de fréquence à des fins d'analyse.

Calcul stochastique et modèles à temps continu

Le lemme d'Ito est un concept du calcul stochastique, utilisé pour la modélisation dynamique des prix des options.

Les modèles de diffusion par saut améliorent le modèle de Black-Scholes en incorporant des sauts dans les prix des actifs. Cela permet de mieux saisir les réalités du marché.

Les processus de Lévy sont utilisés pour modéliser des processus stochastiques plus complexes avec des sauts.

Les modèles de volatilité stochastique, comme Heston, tiennent compte de la volatilité changeante, contrairement aux modèles à volatilité constante.

Heath-Jarrow-Morton est un cadre de modélisation des taux à terme et des courbes de rendement sur les marchés de taux d'intérêt.

Méthodes numériques et simulation

Des techniques telles que les variantes antithétiques et les variantes de contrôle sont utilisées pour réduire l'erreur et le temps de calcul dans les simulations.

Les méthodes des éléments finis sont appliquées à la tarification des options pour résoudre les EDP, en particulier lorsque les conditions de paiement ou les conditions aux limites sont complexes.

Les solveurs d'EDP sont utilisés pour résoudre numériquement des équations différentielles dans des modèles financiers complexes tels que l'évaluation d'options exotiques.

La génération de nombres aléatoires est utilisée pour les données synthétiques et la fiabilité des simulations dans la modélisation financière.

Les méthodes bootstrap sont utilisées pour l'estimation et l'inférence statistiques, en particulier dans les situations où les échantillons sont de petite taille ou les distributions inconnues.

Optimisation et algèbre linéaire

L'optimisation convexe et l'optimisation non convexe sont utilisées pour diverses applications financières, notamment l'optimisation de portefeuille et l'allocation d'actifs.

La construction de portefeuilles propres utilise les valeurs propres et les vecteurs propres pour construire des portefeuilles qui capturent les principaux mouvements du marché.

La décomposition en valeurs singulières est une technique mathématique qui permet de décomposer une matrice en trois autres matrices.

Elle représente ses caractéristiques géométriques et algébriques pour simplifier des opérations telles que la réduction des dimensions, la réduction du bruit et la compression des données.

La DVS est utilisée dans la gestion des risques et l'optimisation des portefeuilles afin d'identifier et d'atténuer les sources de risque.

Apprentissage statistique automatique

Apprentissage supervisé et non supervisé - Ces techniques sont utilisées pour la modélisation prédictive (supervisée) et la recherche de modèles dans les données financières (non supervisée).

La programmation linéaire et non linéaire est utilisée pour résoudre divers problèmes d'optimisation en modélisation financière.

La programmation linéaire est une technique d'optimisation permettant de trouver le meilleur résultat dans un modèle mathématique dont les exigences sont représentées par des relations linéaires.

La programmation non linéaire implique une optimisation où certaines des contraintes ou la fonction objective sont non linéaires.

La programmation quadratique est utilisée pour optimiser la variance du portefeuille, un aspect clé de la théorie moderne du portefeuille.

En général, la programmation quadratique est une méthode d'optimisation où la fonction objectif est quadratique (relative aux carrés ou aux termes élevés à la puissance deux) et les contraintes sont linéaires - utilisée pour trouver un point qui minimise une fonction quadratique soumise à des contraintes linéaires.

La régression LASSO et la régression Ridge sont utilisées pour éviter l'ajustement excessif dans les modèles financiers.

Les arbres de décision et les forêts aléatoires sont appliqués à l'évaluation du crédit et à d'autres problèmes de classification en finance.

Les machines à vecteurs de support sont utilisées dans les problèmes de classification et de prédiction des marchés, tels que l'identification des tendances dans les prix des actifs.

Bien que les réseaux neuronaux et l'apprentissage profond offrent de solides capacités de modélisation, ils posent des problèmes d'interprétabilité et d'exigences en matière de données.

Les réseaux neuronaux sont des modèles informatiques inspirés du cerveau humain, constitués de nœuds ou de neurones interconnectés, qui traitent l'information par couches pour effectuer des tâches telles que la classification et la prédiction.

L'apprentissage en profondeur est un sous-ensemble de l'apprentissage automatique impliquant des réseaux neuronaux à couches multiples qui extraient des caractéristiques de plus en plus élevées à partir d'entrées brutes.

Finance mathématique

Les martingales et la théorie des mesures sont des concepts fondamentaux des mathématiques financières. Ils sont très utilisés dans les modèles associés à la fixation de prix équitables et aux opérations de couverture.

Dans la théorie des probabilités, les martingales sont des séquences de variables aléatoires dont la valeur future est censée être égale à la valeur actuelle, compte tenu de toutes les informations passées.

La théorie des mesures est un cadre mathématique qui permet de traiter systématiquement les tailles et les quantités, ce qui est fondamental pour les probabilités et l'intégration.

Le principe de non-arbitrage est la pierre angulaire de la tarification des produits dérivés.

Il garantit que les prix des instruments financiers excluent les opportunités d'arbitrage.

La théorie de l'arrêt optimal est appliquée à l'évaluation des options américaines, dont le détenteur a le droit d'exercer son option à tout moment avant l'expiration.

La théorie de l'utilité et l'aversion au risque sont au cœur du choix de portefeuille et de l'évaluation des actifs - elles expliquent comment les traders/investisseurs équilibrent le risque et le rendement.

La couverture dynamique consiste à ajuster en permanence la couverture d'un produit dérivé pour contrer les variations de prix.

Mais elle se heurte à des difficultés pratiques telles que les coûts de transaction.

II. Questions relatives à la programmation et à l'algorithmique

Pour la simulation Monte Carlo en C++, utilisez la génération de nombres aléatoires pour les variables stochastiques et des boucles itératives pour simuler et agréger les résultats.

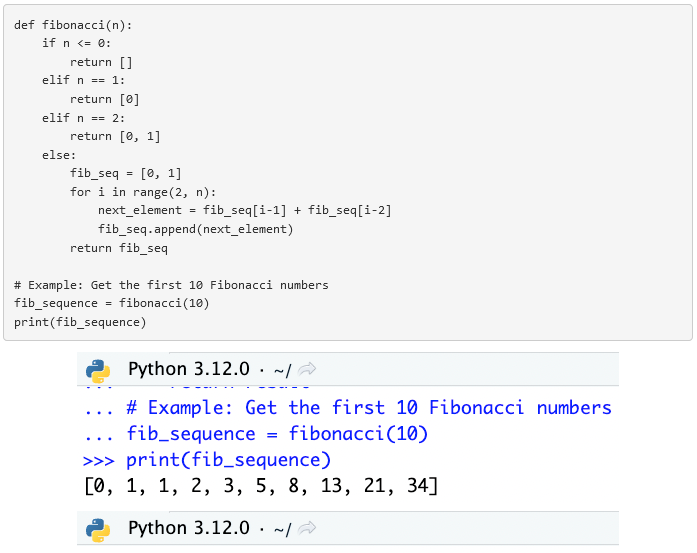

Créez une fonction utilisant l'itération ou la récursivité pour retourner le nième nombre de Fibonacci.

L'analyse de régression est appliquée pour identifier et quantifier les relations entre les prix des actions et diverses variables indépendantes.

La descente de gradient est utilisée pour trouver les pondérations optimales des actifs en minimisant une fonction de coût représentant le risque ou en maximisant le rendement.

Concentrez-vous sur une latence très faible, un débit élevé et des capacités de traitement des données fiables.

Le C++ est populaire pour les tâches où la faible latence est importante par rapport à des langages plus lents comme Python.

Indispensable pour traiter rapidement des tâches complexes à forte intensité de calcul et des ensembles de données volumineux.

Utilisez des cadres informatiques distribués et des algorithmes de traitement de données efficaces pour l'analyse et le stockage.

Le TLN dans l'analyse des sentiments est utilisé pour analyser et quantifier les sentiments à partir de sources de données textuelles.

Les réseaux neuronaux sont appliqués pour capturer des modèles complexes et des dépendances dans les données historiques afin de prédire les tendances futures.

L'optimisation de la vitesse et de l'efficacité des algorithmes passe par la réduction de la complexité des calculs, l'utilisation de structures de données efficaces et le traitement parallèle.

Principes fondamentaux de la programmation

Les tables de hachage sont utilisées pour un accès et une récupération efficaces et rapides des données financières basées sur des paires clé-valeur.

La POO améliore la modularité, la réutilisation et la maintenabilité des logiciels de modélisation financière complexes.

La gestion de la mémoire est importante pour optimiser les performances et la vitesse des systèmes de trading.

La simultanéité et le multithreading dans les systèmes de trading permettent le traitement simultané des données et l'exécution des ordres dans les environnements de trading en temps réel.

(C'est pourquoi les langages de programmation comme Scala sont souvent appréciés).

SQL est utilisé pour l'interrogation de données structurées.

NoSQL s'adresse aux données non structurées (meilleure évolutivité et flexibilité).

Les listes chaînées sont utilisées dans des scénarios où l'insertion et la suppression efficaces d'éléments sont importantes, sans qu'il soit nécessaire d'allouer une mémoire contiguë.

En finance quantitative, les listes chaînées sont utiles pour gérer des données chronologiques, telles que les cours de la bourse ou les ordres de transaction, lorsque la taille de l'ensemble de données peut changer de manière dynamique.

Elles permettent d'ajuster avec souplesse la taille de la structure de données, facilitant ainsi des opérations telles que l'ajout ou la suppression de transactions financières sans les frais généraux liés au redimensionnement d'un tableau.

Une table de hachage fonctionne sur le principe du stockage clé-valeur et permet de récupérer rapidement des données en utilisant une fonction de hachage pour calculer un index dans un tableau d'emplacements, à partir duquel la valeur souhaitée peut être trouvée.

En finance, les hashmaps sont utilisés pour gérer et accéder à de grands ensembles de données, tels que des informations historiques sur les prix ou la mise en correspondance des identifiants de titres avec leurs attributs, en raison de leur capacité à offrir une complexité temporelle quasi constante pour les opérations de consultation, d'insertion et de suppression dans la plupart des conditions.

Python est un langage de programmation de haut niveau, interprété, à typage dynamique, connu pour sa facilité d'utilisation et sa lisibilité, ce qui l'a fait largement adopter pour l'analyse de données, l'apprentissage automatique et le prototypage dans le domaine de la finance.

Le C++, quant à lui, est un langage de bas niveau, compilé et à typage statique, qui offre un contrôle fin des ressources du système et une optimisation des performances.

Le C++ est privilégié en finance quantitative pour le développement d'algorithmes de trading à haute fréquence et de modèles de simulation financière en temps réel, où la vitesse d'exécution et la gestion de la mémoire sont la première priorité.

Algorithmes et complexité informatique

La recherche binaire est idéale pour localiser rapidement des instruments financiers ou des prix dans un ensemble de données triées.

Il est important d'organiser et d'analyser efficacement les grands ensembles de données dans les contextes financiers.

Les algorithmes du plus court chemin sont utilisés pour optimiser les chemins de transaction et analyser la connectivité dans les systèmes financiers.

La programmation dynamique est utilisée pour évaluer efficacement les options comportant de multiples sources d'incertitude ou de dépendance à l'égard de la trajectoire (par exemple, les options asiatiques).

Essentielle pour assurer l'évolutivité et l'efficacité des algorithmes dans le traitement et l'analyse des données financières.

Dans le contexte de la programmation, en particulier dans des langages comme Python :

- Tableau - Un tableau est une structure de données qui stocke une collection d'éléments à des emplacements de mémoire contigus.

- Les éléments sont du même type de données.

- Les tableaux prennent en charge l'accès aléatoire, ce qui signifie que vous pouvez accéder directement à n'importe quel élément en utilisant son index.

- En Python, les tableaux sont fournis par le module array et sont plus efficaces pour stocker de grandes quantités de données qui sont toutes du même type.

- Liste - Une liste est une structure de données plus flexible fournie par Python qui peut contenir des éléments de différents types de données.

- Les listes sont également ordonnées, ce qui signifie que les éléments ont un ordre défini qui ne changera pas à moins que la liste elle-même ne soit modifiée.

- Les listes prennent en charge des opérations telles que l'ajout, l'insertion, la suppression et la concaténation, ce qui les rend plus polyvalentes que les tableaux pour de nombreuses tâches.

Cette méthode génère les n premiers éléments de la suite de Fibonacci, en commençant par 0 et 1.

- Générateur : En Python, un générateur est un type spécial d'itérateur utilisé pour générer une séquence de valeurs de manière paresseuse.

- Cela signifie qu'il ne génère la valeur suivante que lorsqu'elle est nécessaire, ce qui le rend plus efficace en termes de mémoire pour les grands ensembles de données.

- Les générateurs sont créés à l'aide de fonctions de génération (en utilisant les instructions yield) ou d'expressions de génération.

- Itérable : Un itérable est un objet Python qui peut être parcouru en boucle (itéré) à l'aide d'une boucle, comme une boucle for.

- Cela inclut les listes, les tuples, les dictionnaires, les ensembles et les chaînes de caractères. Un itérable implémente la méthode __iter__(), qui renvoie un itérateur.

Les générateurs ne peuvent pas être réutilisés une fois qu'ils ont été itérés jusqu'au bout.

Pour réutiliser la séquence générée par un générateur, vous devez créer une nouvelle instance de générateur.

Le terme "blocage" fait référence à une situation spécifique dans laquelle deux processus ou plus attendent chacun qu'un autre libère une ressource, ou dans laquelle plus de deux processus attendent des ressources dans une chaîne circulaire.

Dans cette situation, aucun des processus ne peut avancer et un blocage se produit.

Par exemple, si le processus A détient la ressource 1 et attend la ressource 2, détenue par le processus B, qui à son tour attend la ressource 1 détenue par le processus A, aucun des deux processus ne peut avancer.

Cette situation est un exemple classique de blocage. Il est important d'éviter les blocages dans la programmation concurrente, car ils peuvent interrompre la progression d'une application logicielle.

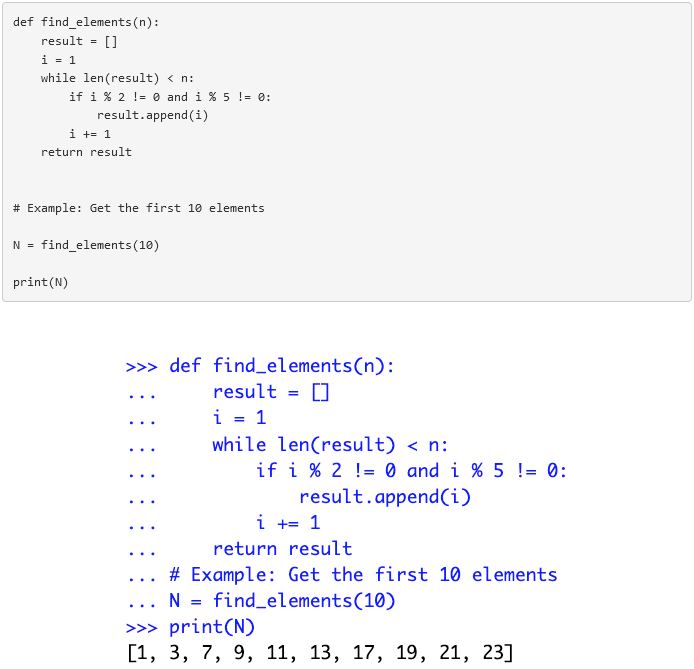

Voici une fonction Python permettant de retourner les N premiers éléments qui ne sont pas des multiples de 2 ou de 5 :

Programmation quantitative et statistique

Mettre en œuvre des modèles statistiques ou d'apprentissage automatique en Python ou R pour prédire les tendances futures des marchés financiers.

Il se peut que l'on vous demande d'effectuer un test pour n'importe quel langage de programmation figurant sur votre CV.

Implémenter des modèles de régression en Java pour prédire les prix des actions sur la base de données historiques et d'indicateurs financiers.

Utiliser des algorithmes d'optimisation pour équilibrer le risque et le rendement, en fonction des préférences de l'investisseur.

Les algorithmes d'arbre de décision sont mis en œuvre pour classer et prédire la solvabilité sur la base des antécédents financiers et des comportements.

Meilleures pratiques de génie logiciel

Git est essentiel pour le contrôle des versions, le développement collaboratif et la gestion du code.

Les tests unitaires et le TDD sont utilisés pour vérifier la précision et la fiabilité des algorithmes et des modèles financiers.

L'accent est mis sur les algorithmes efficaces, la gestion de la mémoire et le profilage pour améliorer les performances.

Faciliter le développement de systèmes logiciels financiers flexibles, évolutifs et faciles à entretenir.

Concevoir pour une évolutivité, une fiabilité et des performances élevées.

Défis pratiques en matière de programmation

L'intégration API implique une connexion et une synchronisation sécurisées avec les sources de données financières pour les données en temps réel et les capacités de trading.

Mettre en œuvre des systèmes pour gérer et analyser instantanément les flux de données financières afin de prendre des décisions en temps voulu.

Mettre en œuvre des pratiques robustes pour gérer les exceptions et garantir la stabilité du système et l'intégrité des données.

Exploiter les capacités de traitement parallèle pour améliorer la vitesse des analyses quantitatives complexes.

Sujets de programmation avancée

En théorie, le calcul quantique promet d'accélérer certains problèmes d'optimisation, de simulation de Monte Carlo et d'évaluation de portefeuille en explorant des espaces d'états exponentiellement grands.

En pratique (2026), aucun système de trading en production n'utilise l'informatique quantique pour générer de l'alpha : les grandes firmes restent en veille mais n'y consacrent pas de ressources décisives. Un avantage quantique réellement exploitable en finance est plutôt attendu dans les années 2030. Une bonne réponse en entretien souligne ce décalage entre potentiel et réalité opérationnelle.

Elle offre transparence, sécurité et efficacité et ajoute de la valeur aux paiements, aux règlements et à la gestion des actifs numériques.

Il fournit des ressources de calcul évolutives, mais nécessite un examen attentif de la sécurité et de la conformité.

L'utilisation d'algorithmes avancés (apprentissage automatique, apprentissage par renforcement) permet de prendre des décisions fondées sur les données et d'améliorer l'exécution et la détection de régimes de marché.

Depuis 2023-2026, les grands modèles de langage (LLM) se sont diffusés dans les processus quant, non pas comme des générateurs d'alpha « magiques », mais surtout comme des couches de coordination et de compression : extraction de données non structurées, analyse de sentiment, revue de code et industrialisation de la recherche. La stack moderne s'appuie sur PyTorch, JAX et les transformeurs. Les limites à mentionner en entretien restent l'hallucination, l'interprétabilité et le risque de surajustement.

Pour sauvegarder les données financières sensibles et maintenir la confiance dans les transactions financières numériques.

III. Questions d'entretien sur les connaissances financières

Le modèle de Black-Scholes suppose un cadre temporel continu et une distribution lognormale des prix des actions.

Le modèle binomial utilise des étapes temporelles discrètes et des prix d'actifs variables à chaque étape.

La VaR est mesurée comme la perte potentielle maximale sur une période donnée à un certain niveau de confiance, et elle est gérée par la diversification, la couverture et la fixation de limites de risque.

La duration mesure la sensibilité du prix de l'obligation aux variations des taux d'intérêt.

La convexité rend compte de la vitesse à laquelle la duration varie en fonction des taux d'intérêt.

Le modèle MEDAF décrit la relation entre le risque systématique et le rendement attendu des actifs.

Il est généralement utilisé pour l'évaluation des titres à risque.

Les grecques quantifient la sensibilité des prix des options à des facteurs tels que le prix, le temps et la volatilité, ce qui oriente la gestion des risques et les stratégies de trading.

Les options à barrière ont un prix qui dépend du fait que l'actif sous-jacent atteigne ou non un certain niveau de prix.

Les options vanille ont un prix d'exercice et une échéance fixes.

Le modèle Hull-White dans la modélisation des taux d'intérêt est un modèle de taux d'intérêt à un facteur utilisé pour décrire l'évolution des taux d'intérêt par le biais d'un processus de retour à la moyenne.

Il permet d'ajuster la structure initiale des taux d'intérêt et intègre la volatilité stochastique.

Nous allons examiner les autres modèles les plus courants :

- Modèle Vasicek : Caractérisé par un retour à la moyenne. Ce modèle représente les taux d'intérêt à l'aide d'une équation différentielle stochastique. Idéal pour sa simplicité et sa traçabilité analytique.

- Modèle de Cox-Ingersoll-Ross (CIR) : Une extension du modèle de Vasicek. Il garantit des taux d'intérêt positifs grâce à un processus de diffusion de la racine carrée. Souvent utilisé pour sa capacité à modéliser la structure de volatilité des taux d'intérêt.

- Modèle Black-Derman-Toy (BDT) : Modèle basé sur un arbre binomial. Capable d'ajuster la courbe de rendement dans son intégralité et de tenir compte de sa structure à terme. Convient à l'évaluation des produits dérivés de taux d'intérêt.

- Modèle Black-Karasinski : Un modèle de taux d'intérêt lognormal qui maintient une inversion de la moyenne et garantit des taux positifs. Souvent utilisé pour l'évaluation d'options sur obligations et d'autres instruments sensibles aux taux d'intérêt.

- Modèle du marché du Libor (modèle BGM) : Il se concentre sur la modélisation de la dynamique des taux Libor à terme (le Libor n'existe plus et a été remplacé par le SOFR et d'autres). Il est largement utilisé pour évaluer des produits dérivés de taux d'intérêt complexes en raison de sa conformité au marché et de sa flexibilité.

- Modèle Cheyette : Connu pour intégrer les mouvements des taux d'intérêt et de la volatilité dans un cadre cohérent. Souvent utilisé pour des structures de dérivés de taux d'intérêt plus sophistiquées.

Il s'agit d'évaluer la probabilité de défaillance, le taux de recouvrement potentiel et les conditions du marché afin d'estimer le risque et la tarification.

Le taux de swap d'un swap de taux d'intérêt est déterminé en égalisant la valeur actuelle des paiements de la jambe fixe à la valeur actuelle des paiements de la jambe flottante attendus du swap, en supposant qu'il n'y ait pas d'arbitrage.

Le calcul implique l'actualisation des flux de trésorerie futurs des deux jambes par des facteurs d'actualisation appropriés, qui sont dérivés de la courbe de rendement actuelle.

En pratique, le taux de swap reflète :

- l'anticipation par le marché des taux d'intérêt futurs

- le risque de crédit, et

- la dynamique de l'offre et de la demande pour des swaps d'échéances similaires.

Il s'agit de mettre en commun différents types de dettes et de les vendre à des investisseurs. Introduire des risques tels que le risque de crédit et le risque de liquidité.

La simulation historique utilise les rendements passés réels pour le calcul de la VaR.

La simulation de Monte Carlo utilise des variables aléatoires et des hypothèses sur le comportement du marché.

Marchés et instruments financiers

Les échanges en bourse se font par l'intermédiaire d'échanges formels avec des contrats standardisés.

Les marchés de gré à gré sont décentralisés et impliquent des accords plus personnalisés.

Les actions privilégiées sont assorties de dividendes fixes et d'une priorité sur les actifs en cas de liquidation.

Les actions ordinaires ont des dividendes variables et des droits de vote.

Comme nous l'avons indiqué dans un autre article, les actions ordinaires peuvent être considérées comme des obligations nominales dont les coupons sont incertains.

Calculé en actualisant la valeur nominale de l'obligation par le rendement à l'échéance. Reflète la valeur actuelle de son paiement futur.

Elle consiste à emprunter dans une devise à faible taux d'intérêt et à investir dans une devise à taux d'intérêt élevé afin de profiter du différentiel de taux d'intérêt.

On parle de contango lorsque les prix à terme sont plus élevés que les prix au comptant.

Il y a backwardation lorsque les prix à terme sont inférieurs aux prix au comptant.

Une opération papillon en finance, en particulier sur les marchés des titres à revenu fixe et des produits dérivés, est une stratégie neutre qui consiste à se positionner sur trois titres ou contrats différents, avec des échéances ou des prix d'exercice variables.

Dans le contexte des marchés obligataires, une opération papillon consiste généralement à acheter des titres à échéance courte et longue et à vendre des titres à échéance moyenne.

L'objectif est de profiter des changements dans la courbure de la courbe de rendement. Pour les options, un butterfly spread consiste à acheter ou à vendre deux options à un prix d'exercice inférieur et supérieur, et à vendre ou à acheter deux options à un prix d'exercice moyen.

Cette stratégie mise sur une faible volatilité et vise à réaliser des bénéfices lorsque le prix de l'actif sous-jacent reste proche du prix d'exercice intermédiaire.

Le taux de swap à terme 5y5y fait référence au taux de swap implicite à 5 ans qui commence dans 5 ans.

Pour calculer ce taux à partir du taux de swap à 5 ans et du taux de swap à 10 ans, on peut utiliser le principe de non-arbitrage dans les accords de taux à terme.

Le calcul consiste à trouver le taux qui égalise la valeur actuelle combinée des deux swaps (5 ans et 5 ans à terme) avec la valeur actuelle d'un seul swap à 10 ans.

Mathématiquement, cela peut être exprimé par la relation de composition du taux de swap à 5 ans et du taux de swap à terme à 5 ans pour correspondre au taux de swap à 10 ans.

Il s'agit de résoudre le taux à terme dans l'équation qui relie ces taux, en tenant compte de l'effet de composition sur les périodes respectives.

Exemple

Pour illustrer la manière de calculer le taux de swap à terme à 5 ans à partir d'un taux de swap à 5 ans et d'un taux de swap à 10 ans, prenons un exemple avec des taux de swap hypothétiques. Supposons :

- Le taux de swap actuel à 5 ans est de 2 % par an.

- Le taux de swap actuel à 10 ans est de 3 % par an.

Nous voulons trouver le taux de swap à terme 5a5a, qui est le taux implicite pour un swap commençant dans 5 ans et se prolongeant pendant 5 ans.

Tout d'abord, nous devons comprendre que le taux de swap à 10 ans peut être considéré comme une moyenne pondérée du taux de swap à 5 ans et du taux de swap à terme à 5 ans que nous essayons de trouver, ajusté en fonction de la valeur temporelle de l'argent.

La formule permettant d'égaliser les valeurs actuelles (VA) des flux de trésorerie (en ignorant le notionnel pour des raisons de simplicité, car il s'annule) est la suivante :

- (1 + S_5)^5 * (1 + F_5y5y)^5 = (1 + S_10)^10

Où :

- S_5 = taux de swap à 5 ans

- F_5y5y = le taux de swap à terme à 5 ans que nous voulons calculer

- S_10 = taux de swap à 10 ans

Si l'on introduit les chiffres, on obtient:

- (1 + 0,02)^5 * (1 + F_5y5y)^5 = (1 + 0,03)^10

- (1 + F_5y5y)^5 = 1,34392/1,10408 = 1,21739

En prenant la racine 5 des deux côtés :

- 1 + F_5y5y = (1,21739)^(1/5) = 1,0403

- F_5y5y = 1,0403 - 1 = 0,0403 ou 4,03 %.

Ainsi, le taux de swap à terme 5y5y, basé sur les taux de swap à 5 ans et à 10 ans donnés, serait d'environ 4,03% par an.

Une swaption est une option qui confère à son détenteur le droit, mais non l'obligation, de conclure un contrat de swap de taux d'intérêt en tant que payeur ou receveur de taux fixe à une date future spécifiée, à un taux fixe prédéterminé (le taux d'exercice).

Les swaptions sont utilisées pour se couvrir contre les fluctuations des taux d'intérêt ou à des fins spéculatives.

Il existe deux types principaux de swaptions :

- les swaptions payeurs, qui donnent au détenteur le droit de conclure un swap dans lequel il paie le taux fixe et reçoit le taux variable ; et

- les swaptions receveurs, qui permettent au détenteur de recevoir le taux fixe et de payer le taux variable.

L'évaluation des swaptions fait appel à des modèles complexes qui tiennent compte de la volatilité des taux d'intérêt et de la valeur temporelle de l'option.

Sur les marchés de taux d'intérêt, un cap est un contrat dérivé qui offre à l'acheteur une protection contre la hausse des taux d'intérêt.

Il consiste en une série d'options d'achat européennes (caplets) sur un taux de référence donné (autrefois le LIBOR, aujourd'hui le SOFR aux États-Unis, l'€STR en zone euro ou le SONIA au Royaume-Uni), avec un taux d'exercice déterminé.

Si le taux de référence dépasse le taux d'exercice, le vendeur paie la différence à l'acheteur, plafonnant ainsi le taux d'intérêt pour l'acheteur.

À l'inverse, un floor est un produit dérivé qui protège contre la baisse des taux d'intérêt, comprenant une série d'options de vente européennes (floorlets) sur le taux de référence sans risque (SOFR, €STR, SONIA).

Si le taux de référence tombe en dessous du taux d'exercice, le vendeur indemnise l'acheteur pour la différence, fixant ainsi un taux d'intérêt plancher.

Les caps et les floors sont utilisés pour se couvrir contre les fluctuations des taux d'intérêt et leur prix est déterminé sur la base de modèles qui prennent en compte la volatilité du taux de référence, le niveau des taux d'intérêt, le taux d'exercice et l'échéance du contrat.

Théorie des produits dérivés et des options

Il s'agit d'échanger un flux de paiements d'intérêts futurs contre un autre, sur la base d'un montant principal spécifié.

Le gain des options asiatiques dépend du prix moyen de l'actif sous-jacent sur une période donnée.

Les options européennes dépendent du prix à l'expiration.

Les options américaines sont semblables aux options européennes, mais elles présentent une caractéristique d'exercice anticipé (ce qui les rend également plus intéressantes par rapport aux options européennes).

Le prix de l'actif sous-jacent, le niveau de la barrière, la volatilité et le délai d'expiration, entre autres facteurs, ont une influence.

Il s'agit d'un produit financier dérivé qui confère à son détenteur le droit, mais non l'obligation, de conclure un accord de swap de taux d'intérêt.

Il s'agit d'évaluer la probabilité de défaut et la perte attendue, en tenant compte de la qualité de crédit de l'actif sous-jacent.

Création d'un marché

Lors d'un entretien, vous pouvez jouer à des jeux de marché avec votre interlocuteur.

Sur la base de votre compréhension du marché et de votre position d'inventaire, comment détermineriez-vous le prix théorique d'un titre ?

Comment fixeriez-vous ensuite votre fourchette de cotation autour de ce prix et comment ajusteriez-vous vos cotations en fonction de l'évolution de votre position en stock ou de la volatilité du marché ?▾

Voici comment un candidat doit répondre :

Comprendre le prix théorique :

- Expliquez que le prix théorique est la meilleure estimation de la juste valeur du titre.

- Il est dérivé d'une combinaison de modèles quantitatifs, de données historiques et d'informations de marché en temps réel.

- Insistez sur l'importance d'intégrer dans le calcul des facteurs tels que les taux d'intérêt, les dividendes et la liquidité.

Fixer l'écart entre l'offre et la demande :

- Discutez de la nécessité de trouver un équilibre entre la rentabilité et la probabilité d'exécution des transactions lors de la fixation de l'écart.

- Mentionnez qu'une fourchette plus étroite attire plus de transactions mais réduit la marge bénéficiaire par transaction, alors qu'une fourchette plus large a l'effet inverse.

- Faire comprendre que la volatilité du marché, la liquidité et la confiance dans l'évaluation du prix théorique influencent la largeur de l'écart.

- Une volatilité plus élevée ou une confiance moindre conduisent à une fourchette plus large afin de réduire le risque.

Gestion du risque lié aux stocks :

- Détaillez la manière dont vous ajusteriez les prix de vente et d'achat en fonction des niveaux de stocks actuels.

- En cas de surstockage, vous abaisseriez le prix demandé pour encourager la vente et, à l'inverse, vous augmenteriez le prix demandé pour racheter le stock en cas de sous-stockage.

- Expliquez le concept de "book skew", qui consiste à ajuster les prix pour gérer le risque lié aux stocks, et insistez sur l'importance de ne pas trop s'exposer aux mouvements du marché dans une seule direction (puisque vous faites de la tenue de marché, et non du trading tactique).

Sensibilité au marché et adaptabilité :

- Démontrez que vous comprenez la nécessité de surveiller les marchés et d'ajuster les stratégies de prix en conséquence.

- Parler de l'utilisation d'algorithmes de trading automatisés pour ajuster dynamiquement leurs cotations en temps réel sur la base de critères prédéfinis.

Gestion des risques :

- La réponse comprend une discussion sur l'importance des pratiques de gestion des risques, telles que la fixation de niveaux de stocks maximums et l'utilisation d'ordres stop-loss pour se protéger contre les écarts de marché ou les événements de liquidité inattendus.

Les entreprises peuvent également jouer à des jeux de tenue de marché avec une personne interrogée.

Voici comment fonctionne ce type de processus :

Exemple de dialogue pour le jeu d'interview sur la création de marchés

Interviewer : Commençons par le jeu de la tenue de marché. Vous êtes le teneur de marché de la société XYZ, et le cours moyen actuel du marché est de 100 $. Comment fixeriez-vous votre offre et votre demande initiales ?

- Interviewé : Etant donné le prix actuel de 100 dollars, je fixerais mon offre à 99,50 dollars et ma demande à 100,50 dollars. Cet écart de 1% tient compte de la volatilité et de la liquidité actuelles du marché, ce qui me permet de gérer le risque tout en facilitant les transactions.

Interviewer : Très bien, une annonce de résultats vient d'être faite, et la société XYZ a annoncé des bénéfices plus élevés que prévu. Comment ajustez-vous votre marché ?

- Interviewé : Avec des nouvelles positives, je m'attends à ce que le prix de l'action augmente. J'ajusterais mon offre à 100,25$ et ma demande à 101,25$, réduisant légèrement l'écart pour refléter une plus grande confiance dans la valeur de l'action tout en anticipant une plus grande demande.

Intervieweur : Le marché a réagi et vous avez accumulé un stock excédentaire d'actions XYZ. Comment gérez-vous cette situation ?

- Interviewé : Avec un stock excédentaire, je dois encourager les ventes sans avoir d'impact significatif sur le prix. J'ajusterais ma demande à 101 $ pour la rendre plus attrayante pour les acheteurs, tout en surveillant le marché de près pour éviter de vendre trop bas.

Intervieweur : Soudain, une rumeur fait état d'un problème de réglementation pour la société XYZ, ce qui provoque la panique sur le marché. Comment réagissez-vous ?

- Interviewé : Dans ce scénario de forte volatilité, j'élargirais mon spread pour gérer le risque, en fixant mon offre à 99 $ et ma demande à 102 $. Cela me permet de rester sur le marché tout en me protégeant contre des mouvements importants et soudains au fur et à mesure de l'évolution de la situation.

Interviewer : Après la journée de trading, comment évaluez-vous votre performance dans ce jeu ?

- Interviewé : J'examinerais les transactions par rapport aux mouvements du marché et aux événements d'actualité pour évaluer dans quelle mesure mes ajustements de l'offre et de la demande ont permis de gérer les stocks et de saisir les opportunités de profit. J'analyserais si j'ai réagi de manière appropriée aux nouvelles et comment mes décisions en matière de spreads ont affecté mon exposition au risque et ma rentabilité.

On peut également vous demander de "faire des marchés" dans des domaines tels que "quelle est la population du Nigeria et définissez votre intervalle de confiance".

Ces questions mettent à l'épreuve votre capacité à faire des estimations tout en comprenant les nuances et les probabilités.

En trading, vous devez être à l'aise avec la nuance et l'ambiguïté, et tout raisonnement en noir et blanc peut être un signal d'alarme chez un candidat.

La population du Nigeria se situe probablement entre 150 et 300 millions d'habitants, avec un intervalle de confiance de 60 %.

Je dirais entre 120 et 320 millions, avec un intervalle de confiance de 80 %.

L'essentiel ici est d'élargir votre intervalle à mesure que votre pourcentage de confiance augmente.

Cela montre que vous comprenez les bases des intervalles de confiance et des estimations.

Concepts d'investissement alternatif

Il s'agit d'acheter une entreprise principalement par endettement, dans l'intention d'en améliorer la valeur et de la revendre ou de l'introduire en bourse.

Les fonds spéculatifs recourent à diverses stratégies, telles que le long/short equity, la neutralité par rapport au marché ou l'arbitrage, afin d'obtenir des rendements indépendamment de la direction du marché.

L'évaluation des fonds de capital-investissement est plus complexe que celle des fonds de capital-risque en raison du manque de données publiques et de liquidité.

Les FPI possèdent et exploitent des biens immobiliers générateurs de revenus.

Elles offrent aux investisseurs un moyen d'investir dans des actifs immobiliers avec une liquidité similaire à celle des actions.

Inclut des méthodes telles que l'analyse de sociétés comparables, l'actualisation des flux de trésorerie et la méthode Berkus, compte tenu du risque élevé et de la récompense potentielle importante.

Gestion du risque et théorie du portefeuille

La corrélation entre les actifs détermine l'efficacité de la diversification dans la réduction du risque du portefeuille.

Les limites de la théorie moderne du portefeuille comprennent les hypothèses de distribution normale des rendements et de corrélation constante, qui peuvent ne pas se vérifier sur les marchés réels.

Le modèle Black-Litterman intègre l'équilibre du marché et des points de vue subjectifs pour fournir une allocation d'actifs plus personnalisée.

Les stratégies de couverture du risque de queue utilisent des instruments financiers tels que les options pour se protéger contre les mouvements extrêmes du marché qui pourraient entraîner des pertes importantes.

Investir sur la base d'attributs ou de facteurs censés influencer les rendements des investissements, tels que la taille, la valeur et le momentum.

Théorie financière et finance d'entreprise

Il suggère que, sous certaines conditions, la valeur d'une entreprise n'est pas affectée par sa structure de capital et ses décisions de financement.

Il évalue une action sur la base de la valeur actuelle de ses futurs paiements de dividendes.

La théorie de l'arbitrage met en balance les avantages fiscaux de la dette et les coûts de la faillite.

La théorie de l'ordre hiérarchique donne la priorité au financement interne et à l'endettement par rapport aux fonds propres.

Le gouvernement d'entreprise influence les performances d'une entreprise, la gestion des risques et la confiance qu'elle recueille auprès des investisseurs et du marché.

Il s'agit d'évaluer la synergie financière, l'évaluation et les impacts potentiels sur les bénéfices et les flux de trésorerie des entités combinées.

Théorie économique et variables macroéconomiques

L'effet Fisher indique la relation entre l'inflation et les taux d'intérêt, où les taux d'intérêt réels sont nominalement ajustés en fonction de l'inflation attendue.

Les cycles économiques affectent les rendements des investissements, l'appétit pour le risque et le sentiment général du marché.

L'assouplissement quantitatif réduit généralement les taux d'intérêt et augmente les prix des actifs.

Cela influence les décisions d'investissement et de consommation.

Les décisions de politique budgétaire, comme les changements dans les dépenses publiques et la fiscalité, peuvent avoir un impact significatif sur la croissance économique et les conditions du marché.

Les déséquilibres commerciaux peuvent affecter la valeur des monnaies, l'excédent ayant tendance à renforcer la monnaie nationale et le déficit à l'affaiblir.

Réglementation financière et éthique

Bâle III renforce les exigences en matière de fonds propres des banques et introduit de nouvelles mesures réglementaires concernant les liquidités et l'effet de levier.

Il vise à améliorer la capacité du secteur bancaire à absorber les chocs.

La finalisation de Bâle III (souvent appelée « Bâle III endgame » ou « Bâle IV ») est en cours de déploiement : dans l'Union européenne, elle est portée par le paquet CRR3/CRD6, applicable pour l'essentiel depuis le 1er janvier 2025, avec un « output floor » monté progressivement jusqu'à 72,5 % des actifs pondérés d'ici la fin de la décennie. Les États-Unis et le Royaume-Uni suivent avec un calendrier propre (mise en œuvre attendue vers 2027).

Renforce les exigences en matière d'information financière des entreprises, améliorant ainsi la transparence et la confiance des investisseurs.

Elle vise à accroître la transparence et à réduire les risques sur les marchés financiers européens, en affectant les échanges, la déclaration des transactions et la protection des investisseurs. La révision « MiFIR Review » adoptée en 2024 ajuste ce cadre, notamment via la création d'un système de données consolidées (« consolidated tape ») européen.

Utilise des méthodes statistiques et algorithmiques pour identifier les schémas de trading anormaux et les mouvements de prix indiquant des activités de manipulation.

IV. Résolution de problèmes et casse-tête

Pesez 4 balles contre 4 autres.

- En cas d'égalité, la boule impaire se trouve dans les 4 autres. Pesez 3 de ces boules contre 3 bonnes boules connues.

- En cas d'égalité, la boule restante est la boule impaire.

- En cas d'inégalité, pesez 2 des 3 boules suspectes l'une contre l'autre pour trouver la boule impaire.

- En cas d'inégalité, pesez 3 boules du groupe le plus lourd contre 3 bonnes boules connues.

- En cas d'égalité, la boule restante non pesée est la boule impaire.

- En cas d'inégalité, pesez 2 des 3 boules suspectes l'une contre l'autre pour trouver la boule la plus étrange.

Dans une fête où tout le monde serre la main de tout le monde, le nombre de poignées de main est donné par la formule n(n - 1)/2, où n est le nombre de personnes.

Pour 66 poignées de main, 66 = n(n - 1)/2.

En résolvant pour n, on obtient n(n - 1) = 132.

En testant les valeurs entières, nous trouvons n = 12 car 12 fois 11 est égal à 132.

Il y a donc 12 personnes à la fête.

Allumez une mèche aux deux extrémités et la deuxième mèche à une extrémité simultanément.

Lorsque la première mèche a complètement brûlé, 30 secondes se sont écoulées et il reste la moitié de la deuxième mèche.

Allumez alors l'autre extrémité de la deuxième mèche. Elle brûlera deux fois plus vite et mettra 15 secondes à s'éteindre.

En combinant les temps, 30 secondes pour la première mèche et 15 pour la seconde, vous mesurez exactement 45 secondes.

La probabilité d'avoir deux filles est de 1/3.

Avec au moins une fille, les possibilités sont : fille-fille, fille-garçon et garçon-fille.

Comme nous savons qu'il y a au moins une fille, nous éliminons Garçon-Boy, ce qui laisse trois combinaisons également probables, dont une seule a deux filles.

Le chemin le plus court consiste à traverser en diagonale les deux côtés du cube.

Imaginez que vous dépliiez le cube en forme de croix plate et que vous marchiez directement d'un coin à l'autre.

La longueur du chemin est la diagonale du cube, calculée à l'aide du théorème de Pythagore pour la hauteur et la largeur du cube.

Considérons un scénario dans lequel quatre personnes doivent traverser un pont de nuit avec une seule torche et un maximum de deux personnes à la fois, chaque personne traversant à des vitesses différentes.

Le temps minimum pour traverser le pont implique de jumeler stratégiquement les individus et de faire la navette avec la torche afin de minimiser le temps total de traversée.

Sans spécifier les vitesses individuelles et en supposant un cas générique, la stratégie consiste généralement à envoyer les personnes les plus rapides traverser le pont avec la torche à plusieurs reprises afin de minimiser le temps total.

La racine carrée de 289 est 17.

(Il se peut qu'ils vous demandent de faire des exercices plus difficiles, comme la racine carrée de 3, 5, 7, etc., qui se trouvent entre d'autres carrés "évidents" et qui mettent à l'épreuve votre capacité à comprendre les relations entre les carrés pour faire une estimation au dixième le plus proche).

Utilisez une combinaison de données de marché comparables, de théorie financière et de méthodes quantitatives telles que la simulation de Monte Carlo ou les arbres binomiaux pour estimer le prix.

Incorporez les facteurs contribuant à la volatilité, utilisez des méthodes statistiques robustes et mettez fréquemment le modèle à jour avec de nouvelles données.

Questions de logique et de résolution de problèmes

Demandez à n'importe quel gardien : "Si je demandais à l'autre gardien quelle est la porte qui mène au succès, que dirait-il ?

Allumez un interrupteur, attendez, éteignez-le, allumez-en un autre, entrez dans la pièce :

- une ampoule est allumée (deuxième interrupteur)

- une ampoule est chaude (premier interrupteur), et

- une est éteinte et froide (troisième interrupteur)

Casse-tête quantitatifs

Pesez 3 boules contre 3 autres.

- Si elles sont égales, pesez 2 des 3 boules restantes l'une contre l'autre pour trouver la plus lourde.

- Si elles sont inégales, pesez 2 boules du groupe le plus lourd l'une contre l'autre pour trouver celle qui est la plus lourde.

La grenouille sort le 28e jour (elle grimpe de 3 pieds chaque jour et atteint 27 pieds le 27e jour, puis grimpe de 3 pieds le 28e jour pour sortir).

Il n'y a pas de dollar manquant ; le paiement total est de 27 $ (25 $ pour la chambre et 2 $ conservés par le groom), et non de 30 $.

Probabilités et statistiques

Vous devriez changer votre choix. En changeant de porte, la probabilité de gagner passe à 2/3.

Énigmes mathématiques avancées

Déplacez chaque client de la chambre N à la chambre N+1, libérant ainsi la chambre 1 et accueillant un nombre infini de nouveaux clients.

La fourmi atteint effectivement l'extrémité de la corde parce que sa progression relative à chaque seconde est supérieure à l'extension de la corde.

Il n'y a aucun avantage à changer d'enveloppe puisque la valeur attendue dans les deux enveloppes est la même.

Pensée créative et énigmes latérales

Remplissez la cruche de 5 litres, versez-la dans la cruche de 3 litres, en laissant 2 litres. Videz la cruche de 3 litres, transvasez-y les 2 litres, puis remplissez à nouveau la cruche de 5 litres et complétez la cruche de 3 litres, ce qui laisse exactement 4 litres.

Il faut d'abord prendre la poule, revenir seul, prendre le renard (ou le maïs), ramener la poule, prendre le maïs (ou le renard), et enfin revenir chercher la poule.

Les tuiles numérotées avec des carrés parfaits (1, 4, 9, 16, ..., 100) seront face visible.

Défis d'analyse et de réflexion critique

Le nombre total de solutions distinctes à l'énigme des huit reines est de 92.

Ce chiffre inclut toutes les configurations uniques, sans tenir compte des solutions symétriques (c.-à-d. les images miroir ou les rotations sont considérées comme une seule et même solution).

Si vous considérez les configurations symétriques comme distinctes, le nombre de solutions augmente.

La recherche de ces solutions fait généralement appel à des algorithmes de retour en arrière ou à d'autres méthodes de recherche systématique.

En raison de la complexité et du nombre considérable de configurations possibles, il n'est pas possible de résoudre ce puzzle manuellement (comme les échecs eux-mêmes).

Il s'agit d'un exemple classique utilisé en informatique pour démontrer la pensée algorithmique et la récursivité.

Désignez un prisonnier comme compteur.

Chaque prisonnier qui ne l'a pas encore fait allume la lumière lors de sa première visite dans la pièce.

Le compteur l'éteint et incrémente le compte. Lorsque le compteur atteint 99, tous les prisonniers ont visité la pièce.

Attendez que l'île soit suffisamment petite pour pouvoir la contourner rapidement, puis nagez en cercle juste à l'intérieur du chemin de patrouille des requins jusqu'à ce que l'île disparaisse, et nagez jusqu'à ce que vous soyez en sécurité.

Casse-tête de logique quantitative

Un nombre est divisible par 3 si la somme de ses chiffres est divisible par 3 en raison de la façon dont les nombres sont représentés en base 10.

Faites deux coupes : divisez un lingot en segments de 1/7, 2/7 et 4/7.

Payez avec des combinaisons de ces morceaux chaque jour.

Un rat est nécessaire pour tester deux bouteilles (nourrissez-le avec deux bouteilles et il mourra ou ne mourra pas). Il en faut deux pour 4 bouteilles, neuf pour 9 bouteilles, etc.

Ainsi, 10 rats suffisent pour tester jusqu'à 1 024 bouteilles.

Pour identifier la bouteille empoisonnée avec 10 rats en 24 heures, utilisez une représentation numérique binaire où chaque bouteille se voit attribuer un numéro binaire unique à 10 chiffres (de 0000000001 à 1111101000).

Chaque rat boira dans les bouteilles correspondant à une position spécifique de "1" dans leur représentation binaire (par exemple, le premier rat boira dans les bouteilles dont le premier chiffre est "1", le deuxième rat dans celles dont le deuxième chiffre est "1", et ainsi de suite).

Au bout de 24 heures, la combinaison des rats malades correspondra directement au numéro binaire de la bouteille empoisonnée, ce qui permettra de la localiser de manière unique.

V. Questions comportementales et situationnelles

Ces réponses seront toutes personnalisées, mais nous donnerons un exemple pour chacune d'entre elles :

J'ai collaboré étroitement avec une équipe pour développer un nouveau modèle statistique, en surmontant les opinions divergentes grâce à des discussions fondées sur des données.

Je lis régulièrement les publications du secteur et j'assiste à des séminaires pour me tenir au courant des derniers développements dans le domaine de la finance quantitative.

J'ai résolu un désaccord avec un collègue en discutant de nos points de vue et en trouvant un terrain d'entente par le biais d'un compromis.

Le défi que représente la résolution de problèmes financiers complexes à l'aide de méthodes quantitatives me passionne.

Dans cinq ans, je souhaite diriger des projets quantitatifs innovants, éventuellement dans un rôle de gestionnaire ou d'analyste principal.

Confronté à une décision difficile, j'ai effectué des recherches approfondies et une analyse des risques avant de faire un choix éclairé.

Mise au point d'un algorithme unique pour optimiser la diversification des portefeuilles, ce qui a permis d'améliorer considérablement les rendements corrigés du risque.

Dans le cadre d'un projet qui n'a pas donné les résultats escomptés, j'ai appris l'importance des tests rigoureux et de la validation des hypothèses.

Je décompose les concepts complexes en termes plus simples et j'utilise des analogies pour les rendre compréhensibles aux non-experts.

J'ai dirigé une équipe dans le cadre d'un projet sous haute pression, en maintenant une communication claire et en me concentrant sur la réalisation de nos objectifs.

Travail d'équipe et collaboration

J'ai géré une collaboration difficile en me concentrant sur des objectifs communs et en maintenant une communication professionnelle.

J'ai dirigé avec succès une équipe dans le cadre d'un projet d'analyse à fort enjeu en maintenant une communication claire et en répartissant les rôles en fonction des points forts.

J'essaie de les impliquer dans le contexte plus large du projet et d'expliquer l'importance des résultats analytiques en termes plus simples.

J'ai fait appel à diverses compétences au sein de mon équipe pour résoudre en collaboration un problème complexe de modélisation de données.

Adaptabilité et résolution de problèmes

Je me suis rapidement adapté au travail à distance en utilisant des outils de collaboration numériques et en maintenant une communication régulière avec mon équipe.

J'ai fait face à une pénurie de données en utilisant de manière créative des variables de substitution et des techniques de génération de données synthétiques.

Hiérarchiser les tâches, garder son calme et communiquer efficacement dans des délais serrés et des situations de forte pression.

J'ai adapté mon approche d'analyse lorsque de nouvelles données m'ont été présentées, en veillant à la pertinence et à l'exactitude du modèle.

Innovation et pensée créative

J'ai créé un nouvel outil d'évaluation des risques en combinant des mesures financières traditionnelles avec des techniques d'apprentissage automatique.

J'ai résolu un problème d'incohérence des données en appliquant une approche de normalisation non traditionnelle.

Je participe régulièrement à des ateliers et à des cours en ligne, et je collabore avec des pairs du secteur.

J'ai appliqué l'apprentissage automatique pour améliorer la précision de l'évaluation du risque de crédit dans un système bancaire conventionnel.

Résolution des conflits et communication

J'ai abordé les désaccords par le biais d'un dialogue ouvert, en me concentrant sur les données et l'analyse objective pour parvenir à un consensus.

J'encourage les critiques constructives et je m'engage dans des discussions ouvertes pour valider et améliorer mes analyses.

Je donne un retour d'information clair et constructif, étayé par des exemples spécifiques et des suggestions d'amélioration.

Utilisez des analogies et simplifiez la terminologie pour rendre des concepts complexes plus accessibles à un public non technique.

Résilience et apprentissage par l'échec

J'ai analysé les causes profondes de l'échec d'un projet. J'ai appris l'importance des tests itératifs et du retour d'information des parties prenantes.

J'ai surmonté l'échec d'un projet en réévaluant la stratégie et en mettant en œuvre une approche plus solide.

Je considère la critique comme une opportunité d'apprentissage qui me permet d'améliorer mes compétences et mes approches.

Je considère les rejets comme une chance d'affiner mes idées et de les aligner plus étroitement sur les objectifs de l'organisation.

Motivation et aspirations professionnelles

J'ai été attiré par le défi que représente l'application de méthodes mathématiques et statistiques pour résoudre des problèmes financiers complexes.

Je me vois comme un quantificateur principal, développant des stratégies innovantes et encadrant une équipe d'analystes.

Mes compétences analytiques et ma passion pour la finance s'accordent bien avec les fonctions impliquant une modélisation financière complexe et une analyse de données.

Je suis motivé par le défi intellectuel et l'impact de mon travail sur la prise de décision financière.

Jugement éthique et intégrité professionnelle

J'ai traité les dilemmes éthiques en adhérant à l'éthique professionnelle, en demandant conseil à mes aînés et en privilégiant la transparence.

Je présenterais les résultats de manière factuelle tout en travaillant avec la direction pour comprendre les implications plus larges.

Je donne toujours la priorité à la sécurité des données et j'adhère aux directives éthiques dans mon analyse.

Je valide régulièrement mes modèles par rapport à des données réelles et à des recherches évaluées par des pairs afin de garantir leur exactitude et leur intégrité.

Jugement situationnel

- Demander des éclaircissements

- Définir la portée du projet

- Fixer des objectifs intermédiaires pour rester en phase avec les objectifs globaux

Collaborez avec des collègues plus compétents ou recherchez une expertise externe tout en apprenant sur le tas.

Présentez ces résultats de manière objective. Étayez-les par des données tout en restant ouvert à une discussion et à une analyse plus approfondies.

Pour respecter le délai de manière efficace :

- Hiérarchiser les tâches

- Rationaliser les flux de travail

- Maintenir une communication claire

VI. Économétrie et macroéconomie

Les modèles VAR saisissent les interdépendances linéaires entre plusieurs séries temporelles pour les prévisions macroéconomiques.

Ils permettent d'identifier les paires d'actions qui évoluent ensemble, ce qui permet de réaliser des opérations rentables sur la base de la convergence et de la divergence.

La liquidité a un impact sur la formation des prix en affectant la facilité et la rapidité avec lesquelles les actifs peuvent être échangés sans changement de prix significatif.

Cela inclut un effet de levier excessif, des pénuries de liquidités et des changements rapides dans le sentiment des investisseurs.

Les politiques des banques centrales, telles que les changements de taux d'intérêt et l'assouplissement quantitatif, ont un impact direct sur les prix des actifs et les modèles de risque.

Économétrie

Utilisé pour déterminer si une série temporelle peut en prédire une autre, ce qui n'implique pas une véritable causalité mais une relation prédictive.

Largement utilisée pour sa simplicité et sa facilité d'interprétation, mais limitée par son hypothèse de relations linéaires.

En utilisant des tests de racine unitaire tels que l'ADF. C'est important car de nombreux modèles statistiques supposent la stationnarité des séries temporelles.

Provoque une variance non constante dans les termes d'erreur. Entraîne des estimations inefficaces et une inférence invalide dans les modèles de régression.

Les techniques comprennent l'utilisation de la régression ridge ou l'élimination des prédicteurs fortement corrélés.

Analyse des séries temporelles

Incorporez les tendances des données historiques et les modèles de volatilité, en utilisant des modèles tels que ARIMA ou GARCH.

Le modèle ARMA modélise les séries stationnaires, le modèle ARIMA inclut les séries intégrées (différenciées) et le modèle ARCH/GARCH modélise l'évolution de la volatilité dans le temps.

Identifie les paires d'actions qui ont une relation d'équilibre à long terme pour des stratégies de trading rentables.

Utilisez la décomposition saisonnière ou incluez des variables fictives saisonnières dans le modèle.

Il s'agit notamment de gérer le bruit, le volume des données et les effets de la microstructure.

Données de panel et analyse transversale

Les données de panel permettent de contrôler l'hétérogénéité individuelle et d'observer la dynamique, ce qui offre des perspectives plus riches.

Les effets fixes contrôlent les variables invariables dans le temps. Les effets aléatoires supposent que les effets spécifiques aux individus sont aléatoires.

En utilisant des techniques telles que l'appariement des scores de propension ou l'analyse des variables instrumentales.

Elles sont utilisées pour traiter l'endogénéité en fournissant une source de variation qui est corrélée avec la variable explicative mais pas avec le terme d'erreur.

Compare les effets avant et après traitement sur un groupe de traitement par rapport à un groupe de contrôle.

Théorie et politique macroéconomiques

Ils influencent les prix des actifs, le sentiment des investisseurs et la dynamique générale du marché.

Influent sur les taux d'intérêt et la liquidité, ce qui a une incidence sur la valorisation des actifs et les décisions de trading/d'investissement.

Les dépenses publiques et les politiques fiscales peuvent avoir un impact sur les rendements obligataires et la dynamique du marché de la dette.

Des taux d'intérêt plus élevés renforcent généralement une monnaie (toutes choses égales par ailleurs) en raison de l'augmentation des entrées de capitaux étrangers.

Ils influencent les perspectives de bénéfices des entreprises, la confiance des investisseurs et le sentiment du marché.

Techniques économétriques avancées

Ces modèles saisissent les interdépendances entre les variables économiques afin de prévoir les conditions macroéconomiques.

Utilisée pour comprendre les relations complexes entre les variables financières et les concepts latents.

Cette question est traitée à l'aide de variables instrumentales, de modèles d'équations simultanées ou de techniques de données de panel.

Il améliore la précision des prédictions et peut mettre en évidence des relations non linéaires dans les données financières.

Utile lorsque les données ne correspondent pas aux modèles paramétriques traditionnels, ce qui permet une plus grande flexibilité dans l'analyse.

Crises financières et économiques

Utiliser la méthodologie d'étude des événements et les modèles de volatilité pour évaluer la sensibilité des marchés aux nouvelles.

Utiliser des modèles de réseau, des tests de résistance et des analyses de contagion pour évaluer le risque systémique dans le système financier.

Simuler des scénarios de crise, des effets de contagion et des dynamiques de marché dans des conditions extrêmes.

Souligner l'importance de la gestion des liquidités, de la diversification des risques et de la surveillance réglementaire.

Utiliser l'analyse de scénarios et les tests de résistance pour évaluer les réactions potentielles des marchés aux événements géopolitiques.

VII. Réflexion stratégique et résolution de problèmes

Combinez divers produits dérivés tels que des options et des contrats à terme pour imiter la structure de paiement d'un actif souhaité.

Identifiez les anomalies grâce à l'analyse statistique et développez des stratégies pour tirer parti des écarts de prix.

Intégrer des sources de données non traditionnelles, telles que le sentiment des médias sociaux ou les indicateurs économiques, afin d'améliorer les modèles prédictifs et la diversification.

La MiFID II accroît la transparence et la protection des investisseurs, ce qui peut nécessiter des ajustements dans les stratégies de trading et le traitement des données.

Utilisez l'analyse de scénarios pour évaluer les impacts potentiels sur la volatilité des marchés, les corrélations entre les actifs et les valorisations des investissements.

Réflexion stratégique en finance

Évaluer les risques potentiels à l'aide d'une analyse statistique et créer des stratégies d'atténuation adaptées aux caractéristiques du produit.

Adapter rapidement les stratégies d'investissement en fonction de la volatilité du marché ou des changements économiques, sur la base d'une analyse des données en temps réel.

Utiliser des techniques avancées d'analyse et d'exploration de données pour découvrir des modèles cachés ou des actifs sous-évalués sur le marché.

Mise en œuvre d'un modèle d'apprentissage automatique qui a considérablement amélioré l'évaluation des risques et les rendements d'un portefeuille.

Testez les performances de l'algorithme à l'aide de données historiques, d'environnements simulés et d'une analyse risque-rendement.

Modélisation et analyse financières

Développez un modèle intégrant des notations de crédit, des ratios financiers et des données de marché pour estimer la probabilité de défaut.

Combinez l'analyse des flux de trésorerie actualisés avec les comparables du marché, en tenant compte des synergies et des risques d'intégration.

Tenez compte de la volatilité des devises, du risque de fuite des capitaux et des changements dans les politiques commerciales.

Mettez à jour les règles de conformité, les paramètres de risque et les mécanismes de reporting dans les modèles pour les aligner sur les nouvelles réglementations.

Développer un modèle avancé de tarification des produits dérivés qui a permis d'élaborer des stratégies de couverture plus efficaces.

Résolution de problèmes en finance quantitative

J'ai surmonté un problème de qualité des données en développant un algorithme robuste de nettoyage des données, ce qui a permis d'améliorer la précision du modèle.

Effectuer un diagnostic approfondi afin d'identifier et de rectifier les problèmes sous-jacents liés aux données ou aux algorithmes.

Utilisez des modèles probabilistes et des analyses de scénarios pour prendre une décision éclairée.

Dans votre réponse, mettez également l'accent sur les avantages marginaux de la collecte d'informations supplémentaires par rapport aux coûts marginaux de la prise de décision.

De plus, la facilité avec laquelle la décision pourrait être annulée.

Appliquer la modélisation dynamique non linéaire pour saisir les comportements complexes du marché, qui ne sont pas pris en compte par les modèles traditionnels.

Évaluer les tâches en fonction de leur urgence et de leur impact, allouer les ressources de manière efficace et ajuster les priorités si nécessaire.

Analyse de scénarios et prise de décision

Effectuez une analyse du marché à l'aide d'indicateurs économiques, du paysage concurrentiel et des prévisions de la demande.

Simuler des conditions de marché extrêmes pour évaluer la résistance du portefeuille aux chocs et ajuster les stratégies en conséquence.

J'ai analysé les profils risque-rendement, les conditions de marché et l'alignement sur les objectifs stratégiques pour prendre ma décision.

Incorporer des indicateurs de récession dans les modèles, augmenter les liquidités et se couvrir contre les baisses de marché.

Révision de la répartition des investissements en fonction des résultats potentiels de scénarios géopolitiques ou économiques.

Innovation et solutions créatives

J'ai développé un algorithme propriétaire pour l'analyse prédictive sur les marchés des matières premières, ce qui a permis d'améliorer l'efficacité des transactions.

J'explore en permanence des domaines émergents tels que l'IA et l'apprentissage automatique, et je les applique à la modélisation financière.

Vous avez utilisé des données alternatives d'une manière originale pour comprendre les tendances de consommation avant le marché.

Structurez votre réponse de la manière suivante :

- Décomposer le problème

- Explorer diverses méthodes statistiques, et

- Appliquer des techniques analytiques

Adaptation d'un modèle de risque de l'assurance à la finance, ce qui a permis d'améliorer considérablement l'évaluation du risque de crédit.

Jugement éthique et prise de décision

Refus de manipuler les données pour favoriser un certain résultat, en respectant l'intégrité des données et l'éthique professionnelle.

Validez régulièrement les modèles par rapport aux résultats du monde réel et adhérez à des lignes directrices éthiques strictes en matière de traitement et d'analyse des données.

Vous vous êtes abstenu d'exploiter une vulnérabilité du marché, en donnant la priorité aux normes éthiques plutôt qu'aux gains à court terme.

Présenter les résultats de manière transparente tout en se préparant à discuter des implications potentielles et des perspectives alternatives.

Analyser tous les angles, évaluer les risques et les avantages et adopter une approche équilibrée pour prendre une décision.

Questions d'entretien chez Citadel Quant

L'objectif est de trouver la probabilité que les trois paires formées au hasard soient acceptables, c'est-à-dire que la différence de taille soit inférieure ou égale à un.

Tout d'abord, nous trouvons le nombre total de façons de former des paires avec six chaussures. Vous pouvez associer la première chaussure à n'importe laquelle des cinq autres, puis une chaussure de la paire suivante à l'une des trois restantes, et les deux dernières forment une paire.

Cela donne un total de 5 x 3 x 1 = 15 façons possibles de créer les paires. Ensuite, nous comptons les résultats favorables où aucune paire n'a une différence de taille supérieure à un.

Il n'y a que trois combinaisons de ce type : (4,4), (5,5), (6,6) ; ou (4,5), (4,5), (6,6) ; ou (5,6), (5,6), (4,4).

Toute autre combinaison obligerait à associer une chaussure de taille 4 à une chaussure de taille 6.

Avec 3 résultats favorables et 15 résultats au total, la probabilité est de 3 divisé par 15, ce qui se simplifie en 1/5 ou 20 %.

Nous voulons connaître la probabilité qu'aucun des trois bacs ne soit vide.

Ceci est résolu à l'aide de la loi de probabilité totale.

Le processus dépend de k, le nombre de lancers au cours duquel le premier face apparaît.

La probabilité que le premier face apparaisse au k-ième lancer est (1/2) à la puissance k.

Étant donné k boules, la probabilité qu'aucun des trois bacs ne soit vide est nulle si k est inférieur à 3.

Pour k supérieur ou égal à 3, la probabilité est (3^k – 3*2^k + 3) / 3^k.

Pour trouver la probabilité totale, nous additionnons le produit de ces deux probabilités pour toutes les valeurs de k comprises entre 3 et l'infini.

Cette somme se décompose en trois séries géométriques. La résolution de ces séries donne la probabilité finale de 1/4 – 1/6 + 1/60, ce qui équivaut à 6/60.

La réponse finale est 1/10 ou 10 %.

Questions d'entretien chez Jane Street Quant

Vous disposez d'un dé à six faces standard et pouvez le lancer jusqu'à trois fois. Votre score correspond à la valeur de votre dernier lancer. Vous pouvez choisir d'arrêter de lancer à tout moment.

Quelle est la stratégie optimale pour maximiser votre score, et quelle est la valeur attendue de votre score si vous suivez cette stratégie ?

Au troisième et dernier lancer, vous n'avez plus le choix. Vous devez accepter le résultat. La valeur attendue de ce lancer est la moyenne d'un dé standard : (1+2+3+4+5+6)/6=3,5.

Au deuxième lancer, vous ne devez passer au troisième lancer que si la valeur attendue d'un nouveau lancer (3,5) est supérieure à votre lancer actuel.

Par conséquent, vous devez relancer si vous obtenez un 1, un 2 ou un 3, et vous arrêter si vous obtenez un 4, un 5 ou un 6.

La valeur attendue à ce stade est :

- E2 = (3/6)(3,5) + (1/6)(4) + (1/6)(5) + (1/6)(6) = 1,75 + 2,5 = 4,25

Au premier lancer, vous devez passer à la deuxième étape uniquement si sa valeur attendue (4,25) est supérieure à votre lancer actuel.

Par conséquent, vous devez relancer si vous obtenez un 1, un 2, un 3 ou un 4, et vous arrêter si vous obtenez un 5 ou un 6.

La valeur attendue globale du jeu est :

- E1 = (4/6)(4,25) + (1/6)(5) + (1/6)(6) = (17/6) + (11/6) = (28/6) = (14/3)

La stratégie optimale est la suivante :

- Lancer 1 : arrêtez-vous sur un 5 ou un 6. Sinon, relancez.

- Lancer 2 : arrêtez-vous sur un 4, un 5 ou un 6. Sinon, relancez.

- Lancer 3 : acceptez le résultat.

La valeur attendue du jeu en suivant cette stratégie est de 14/3, soit environ 4,67.

Vous et un adversaire jouez à un jeu avec une pièce biaisée. La pièce a une probabilité p de tomber sur face et 1-p de tomber sur pile. Vous lancez la pièce à tour de rôle, en commençant par vous. La première personne à obtenir face remporte la partie.

Quelle est la probabilité que vous remportiez la partie ?

Cela peut être exprimé par une formule récursive :

PW = p + (1−p)(1−p)PW

Maintenant, nous résolvons PW :

PW = p + (1−p)^2 PW

PW − (1−p)^2 PW = p

PW (1 − (1−p)^2) = p

PW (2p − p^2) = p

En supposant que p>0, divisez les deux côtés par p :

PW (2−p) = 1

La probabilité que vous gagniez la partie est PW = 1/(2−p)

Vous êtes teneur de marché pour un actif dont le prix actuel est de 50 $. À la fin de la journée, vous savez que le prix de l'actif va soit grimper à 100 $, soit chuter à 0 $, avec une probabilité de 50 % dans chaque cas.

Tout au long de la journée, divers traders peuvent acheter ou vendre une action de cet actif avec vous. Vous pouvez fixer votre propre prix d'achat (le prix auquel vous achetez) et votre prix de vente (le prix auquel vous vendez).

Supposons que vous ne négociez qu'avec un seul trader « informé » qui sait exactement où le prix va finir. Si le prix va atteindre 100 $, il essaiera de vous acheter. S'il va atteindre 0 $, il essaiera de vous vendre. Il ne négociera que si cela lui est profitable.

Quels cours acheteur et vendeur devez-vous fixer pour maximiser votre profit, et quel est votre profit attendu ?

Analysons votre profit du point de vue du trader informé :

Si le prix atteint 100 $ (probabilité de 50 %) : Le trader n'achètera à vous que si votre prix vendeur est inférieur à 100. Dans ce cas, votre profit serait (prix vendeur - 100), ce qui représente une perte garantie.

Si le prix atteint 0 $ (probabilité de 50 %) : Le trader ne vous vendra que si votre prix acheteur est supérieur à 0. Dans ce cas, votre profit serait (0 − Prix acheteur), ce qui représente également une perte garantie.