Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 16-03-2024 23:05:01

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 471

Book Skew (Trading quantitatif)

Le book skew est un concept dérivé de la microstructure du marché qui mesure quantitativement le déséquilibre entre le côté achat et le côté vente du carnet d'ordres sur les marchés financiers.

Plus précisément, il s'agit de l'écart entre la profondeur de l'offre au repos (vb) et la profondeur de la demande au repos (va) au sommet du carnet d'ordres.

Cet écart est important dans le trading quantitatif pour plusieurs raisons que nous allons explorer.

Principaux enseignements :

Aperçu prédictif

Le Book Skew offre une mesure en temps réel du sentiment du marché.

Il aide les traders à prévoir les mouvements de prix à court terme en se basant sur le déséquilibre entre les volumes d'offres et de demandes.

Efficacité des coûts

Comprendre le book skew peut conduire à un trading plus rentable en faisant coïncider les ordres avec des conditions de liquidité favorables.

Réduit l'impact sur le marché et le slippage.

Optimisation de la stratégie

L'intégration du book skew dans les algorithmes améliore les stratégies HFT et non-HFT en fournissant une couche d'analyse du marché pour optimiser l'exécution des ordres.

Exemple d'algorithme Book Skew

Nous avons créé un exemple de base sur la façon dont le book skew peut être transformé en règles de trading.

Interprétation et application

Le book skew est calculé en prenant la différence logarithmique entre la profondeur de l'offre (vb) et la profondeur de la demande au repos (va).

Book Skew = log(vb) - log (va) = log(vb) / log(va)

Différences logarithmiques

Le choix des différences logarithmiques, par opposition aux différences simples, vise principalement à mettre les valeurs à l'échelle de manière appropriée.

Cela reflète l'ordre de grandeur et rend la mesure de l'asymétrie plus facile à gérer et à interpréter.

Book Skew positif vs. Book Skew négatif

Un skew positif indique une profondeur plus importante du côté de l'offre, ce qui suggère une pression d'achat plus forte, susceptible d'entraîner des hausses de prix.

À l'inverse, un skew négatif indique une pression à la vente plus forte, ce qui peut entraîner une baisse des prix.

Interprétation intuitive du Book Skew

L'asymétrie est conçue de telle sorte que les valeurs positives s'alignent intuitivement sur les attentes de hausse des prix.

Implications stratégiques

Règles de trading

Une stratégie de trading peut utiliser le book skew comme signal pour initier des transactions - en achetant lorsque le skew dépasse un certain seuil positif (k) et en vendant lorsqu'il tombe en dessous d'un seuil négatif (-k).

Cette règle repose sur le principe qu'un déséquilibre favorisant le côté acheteur est révélateur d'une dynamique de prix à la hausse et vice versa.

Nous verrons plus loin un exemple d'algorithme de book skew, c'est-à-dire comment il peut être transformé en règle de trading.

Sentiment et dynamique de la demande

L'utilisation du book skew comme signal de trading repose sur l'hypothèse que le déséquilibre de profondeur entre les côtés acheteur et vendeur du carnet d'ordres reflète le sentiment sous-jacent du marché et la dynamique de la demande.

Une profondeur de carnet plus importante est interprétée comme le signe d'une demande plus forte et d'un sentiment de marché haussier, ce qui pourrait conduire à une appréciation des prix.

Diminution des coûts de transaction

L'intégration du book skew dans les stratégies de trading peut potentiellement réduire les coûts de transaction en incitant les traders à passer des ordres lorsque le book skew est favorable.

Cette mesure peut aider à capitaliser sur des points d'entrée ou de sortie du marché plus efficaces.

Pertinence pour les traders non HFT

Cette approche pourrait également s'avérer pertinente pour les traders qui ne pratiquent pas le trading à haute fréquence (HFT).

Elle peut leur permettre de mieux planifier leurs transactions, même s'ils ne traitent pas à la seconde près

Elle peut aider à éviter les périodes de skew défavorable qui peuvent se traduire par des prix d'exécution moins optimaux.

Importance dans le trading quantitatif

Indicateur du sentiment du marché (au niveau microéconomique)

Dans le contexte du trading quantitatif, le book skew sert d'indicateur de sentiment de marché en temps réel qui peut être surveillé et exploité par un algorithme.

En quantifiant le déséquilibre dans la profondeur des ordres, les traders peuvent évaluer les biais directionnels à court terme des prix du marché.

Influence sur les stratégies de trading

L'intégration du book skew dans les modèles quantitatifs permet l'ajustement dynamique des stratégies de trading en fonction des conditions immédiates du marché.

Cela peut potentiellement améliorer les rendements ou réduire les risques en fonction de la pression actuelle à l'achat ou à la vente.

Book Skew et interaction avec la profondeur du marché + impact sur le marché

Le book skew, qui reflète le déséquilibre entre les ordres d'achat (bid) et de vente (ask), interagit étroitement avec la profondeur du marché, qui indique la liquidité et le mouvement de prix potentiel lors de l'exécution de l'ordre.

Dans les stratégies HFT, il est important de comprendre cette asymétrie pour anticiper l'impact sur le marché, c'est-à-dire le changement de prix dû à des ordres importants (particulièrement important pour les gros traders).

Un book skew favorable suggère une opportunité d'exécuter des ordres importants avec un impact minimal sur le marché, optimisant ainsi les points d'entrée et de sortie.

Les stratégies HFT efficaces intègrent donc une analyse en temps réel de l'asymétrie du carnet et de la profondeur du marché afin de minimiser le slippage (la différence entre les prix attendus et les prix exécutés) pour aider à l'exécution efficace des transactions et à la gestion efficace des coûts de transaction.

Cette synergie entre le book skew, la profondeur du marché et l'impact du marché est fondamentale pour réduire les coûts de transaction et améliorer la rentabilité grâce à des décisions précises et pilotées par des algorithmes.

Book Skew et comment intégrer les facteurs de coûts de transaction

L'intégration des facteurs de coûts de transaction dans l'analyse du book skew améliore les stratégies de trading en tenant compte du coût réel de l'exécution (ce qui est rarement le cas dans les modèles plus académiques).

Pour ce faire, il convient d'ajuster le seuil d'asymétrie afin d'inclure les coûts de transaction prévus :

Élargir le seuil pour les marchés où les coûts sont plus élevés

Cela permet de s'assurer que les transactions ne sont exécutées que lorsque le mouvement anticipé du marché justifie ces dépenses.

Par exemple, si le coût est élevé, il faut un biais positif plus important avant d'acheter pour s'assurer que le bénéfice attendu dépasse le coût de la transaction.

De même, il convient d'ajuster les stratégies de vente pour tenir compte des coûts.

Cela permet d'optimiser le timing et l'exécution des transactions afin de préserver la rentabilité dans un environnement sensible aux coûts.

Règle de l'algorithme de trading Book Skew

Vous trouverez ci-dessous un script Python simple qui calcule le book skew sur la base de données synthétiques de profondeur de l'offre et de la demande.

Cet exemple génère des données synthétiques pour représenter les profondeurs de l'offre et de la demande au plus haut niveau d'un carnet de trading, puis calcule l'asymétrie du carnet.

Gardez à l'esprit qu'il s'agit d'une illustration de base destinée à des fins éducatives.

import numpy as np

# Générer des données synthétiques sur la profondeur de l'offre et de la demande

np.random.seed(7)

bid_depths = np.random.uniform(low=1000, high=5000, size=10) # Random bid depths

ask_depths = np.random.uniform(low=1000, high=5000, size=10) # Random ask depths

def calculate_book_skew(bid_depth, ask_depth):

"""

Calculate the book skew as the logarithmic difference between bid and ask depth.

"""

return np.log(bid_depth) - np.log(ask_depth)

# Calculer le book skew pour chaque paire de profondeur de l'offre et de la demande

book_skews = [calculate_book_skew(bid, ask) for bid, ask in zip(bid_depths, ask_depths)]

# Imprimer les résultats

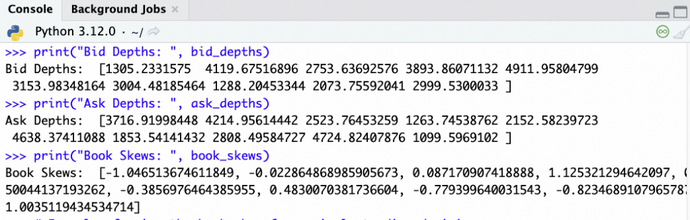

print("Bid Depths: ", bid_depths)

print("Ask Depths: ", ask_depths)

print("Book Skews: ", book_skews)

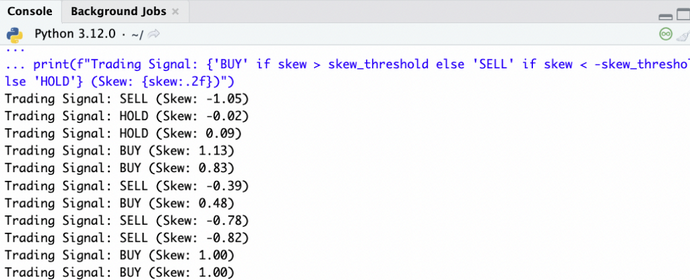

# Exemple d'utilisation du book skew pour une décision de trading simple

skew_threshold = 0.1 # Threshold for making a trading decision

for skew in book_skews:

if skew > skew_threshold:

print("Trading Signal: BUY (Skew: {:.2f})".format(skew))

elif skew < -skew_threshold:

print("Trading Signal: SELL (Skew: {:.2f})".format(skew))

else:

print("Trading Signal: HOLD (Skew: {:.2f})".format(skew))Ce script nous permet de:

Généré des données synthétiques pour les profondeurs de l'offre et de la demande.

Défini une fonction pour calculer le book skew à partir des différences logarithmiques des profondeurs de l'offre et de la demande.

Calculé le book skew pour chaque point de données synthétiques.

Déterminé des signaux de trading simples (ACHETER, VENDRE ou CONSERVER) sur la base d'un seuil d'asymétrie prédéfini.

Pour appliquer cette méthode dans un scénario réel, remplacez la génération de données synthétiques par la récupération de données en temps réel à partir d'une source de données de marché.

Sortie et résultats

Nous avons ici les chiffres de la profondeur de l'offre, de la profondeur de la demande et du book skew :

Et les signaux de trading générés à partir de cela :

Conclusion

Le book skew est un concept de trading quantitatif qui offre des informations sur la microstructure du marché afin d'éclairer les décisions de trading sur de petites périodes.

Son utilité réside dans sa capacité à quantifier le sentiment et le déséquilibre du marché en temps réel.

Il peut permettre aux traders d'aligner leurs stratégies sur les tendances immédiates du marché.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot