Mis à jour le 11 mai 2026 par Ludovic

Lorsque nous parlons de marchés financiers, nos pensées se tournent généralement vers l'échange d'actions de sociétés. Cependant, il existe d'autres instruments, encore plus anciens, qui occupent une place prépondérante dans les opérations financières du monde entier. Nous parlons des obligations. Ces types d'actifs financiers jouent un rôle fondamental dans la couverture des besoins des sociétés ou des États en s'endettant. Au moyen d'obligations, des fonds sont prélevés sur les marchés, pour être remboursés avec un intérêt supplémentaire.

Les obligations sont des instruments financiers par lesquels les entreprises et les gouvernements s'endettent pour financer différents types de projets. En d'autres termes, si une entreprise ou un gouvernement a besoin d'argent, il se tourne vers le marché pour l'obtenir. Les lecteurs peuvent se demander pourquoi ne pas s'adresser à une banque ? Tout simplement parce que les chiffres sont supérieurs à ce qu'une institution financière peut prêter. Ainsi, ceux qui souhaitent emprunter de l'argent, par le biais de cette forme d'emprunt, émettent des obligations. Chaque obligation aura une valeur nominale et fera partie de la dette contractée.

Bien entendu, l'émetteur doit d'une manière ou d'une autre compenser la volonté des investisseurs de lui prêter l'argent dont il a besoin. C'est pourquoi chaque obligation est assortie de ce que l'on appelle un coupon, c'est-à-dire un intérêt - généralement fixe - qui est versé en contrepartie du prêt. Ces coupons peuvent être payés mensuellement, semestriellement, annuellement et dépendront de l'échéance de l'instrument.

Il y a des obligations qui sont à très court terme, et d'autres qui sont à long terme. Elles sont généralement émises par les gouvernements. Au moment de l'annulation des obligations, les détenteurs de ces "titres de créance" recevront la valeur nominale des obligations. N'oubliez pas qu'ils ont déjà reçu les intérêts convenus lors de l'achat de l'obligation.

Comme les autres actifs financiers, les obligations peuvent être négociées sur les marchés ouverts. Ici, nous incorporerons un autre élément fondamental, l'obligation aura, en plus de sa valeur nominale, une valeur de marché. Qu'est-ce qui déterminera l'évolution des obligations sur les marchés ? Le principal facteur est la confiance que l'émetteur de l'obligation inspire en matière de crédit. C'est-à-dire la façon dont les marchés évaluent la capacité de l'émetteur d'obligations à payer les obligations à l'échéance.

C'est là que se produit un phénomène intéressant. Les obligations ont une valeur nominale et un taux d'intérêt fixe sur cette valeur nominale. Un exemple simple : si une obligation de 1 000 dollars a un taux d'intérêt de 10 %, elle vaudra 100 dollars. Si on l'additionne, on obtient 1 100 dollars. C'est-à-dire qu'il se vend à moins de 1 000 dollars, les intérêts - que nous appellerons sur le marché le rendement - vont augmenter de sorte que l'équation à l'échéance donne toujours 1 100 dollars.

En cas de hausse du prix des obligations sur le marché, le rendement diminue. Nous devons donc nous rappeler que, sur les marchés financiers, les prix et les rendements des obligations ont une relation inverse.

Les obligations, comme la plupart des actifs financiers, peuvent être achetées et vendues sur les marchés. Comme on peut s'y attendre, sur ces marchés à revenu fixe, le prix de ces instruments financiers est déterminé par l'offre et la demande. À son tour, l'offre et la demande seront conditionnées par les caractéristiques de l'obligation particulière, son rendement, les conditions économiques et les taux d'intérêt en vigueur. Examinons donc le comportement des obligations sur les marchés à revenu fixe.

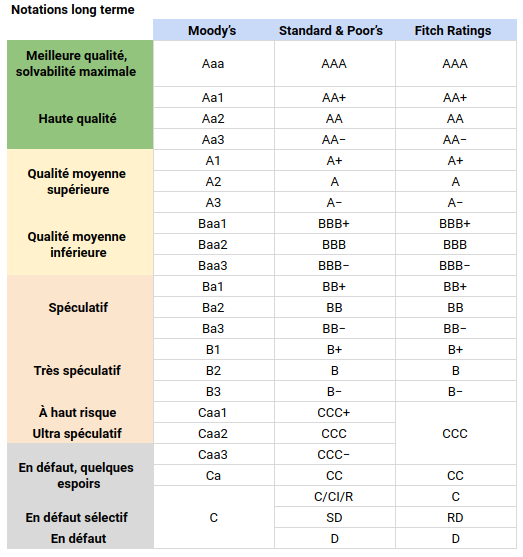

Les investisseurs, avant de prendre la décision d'investir dans l'une ou l'autre des obligations, prendront en compte les risques liés à un tel investissement. Pour ce faire, ils analyseront la notation du risque de crédit du titre. Cette note est attribuée par les agences de notation. Moody's, Standard & Poor's et Fitch Ratings sont les plus importantes.

Le tableau ci-dessous présente les différentes notations que peut obtenir la dette d'une société ou d'un gouvernement.

On peut en déduire qu'une société qui a reçu une mauvaise note sera obligée d'offrir des incitations aux investisseurs pour acheter ces titres. En général, les obligations faiblement notées offrent des taux d'intérêt élevés. Les obligations présentant des risques d'investissement élevés sont appelées "junk".

Les obligations sont considérées comme des actifs à revenu fixe. En effet, si un investisseur décide de les conserver jusqu'à la date d'échéance ou d'annulation, il saura exactement combien il recevra et quel sera le rendement.

Mais, comme la plupart des actifs financiers, ils peuvent être achetés et vendus sur des marchés secondaires. Les obligations sont négociées sur les marchés boursiers. Ici, leur prix sera déterminé par l'offre et la demande. Les investisseurs en obligations ne sont pas obligés de les conserver jusqu'à la date d'échéance.

L'un des principaux facteurs qui influencent le comportement du prix des obligations sur le marché est l'évolution du taux d'intérêt.

Les prix des obligations sur les marchés financiers suivent une logique assez particulière. Ils évoluent de manière inverse à l'évolution du taux d'intérêt gouvernemental en vigueur pour les obligations d'État. Autrement dit, si le taux d'intérêt augmente, le prix de l'obligation diminue.

Supposons qu'un investisseur achète une obligation d'entreprise de 1 000 dollars avec un coupon annuel de 10 %. Cet investisseur saura qu'à la fin de chaque année, il recevra 100 dollars comme rendement de l'obligation achetée.

Si, au même moment, le taux d'intérêt en vigueur pour les obligations d'État est de 10 %, l'investisseur sera indifférent à l'achat de cette obligation ou à la détention de l'obligation d'entreprise.

Si soudainement, les conditions économiques du pays se détériorent et le taux d'intérêt chute de moitié. Un investisseur recevra 50 dollars par an pour une obligation d'État. En revanche, le coupon de l'obligation d'entreprise sera toujours de 100 $, ce qui rend cet instrument attrayant sur les marchés.

Les investisseurs vont alors faire une offre pour cette obligation d'entreprise sur le marché secondaire et le prix va augmenter jusqu'à ce qu'il atteigne un équilibre prix/rendement correspondant au taux d'intérêt en vigueur. Le prix pourrait atteindre 2 000 dollars car le coupon de 100 dollars représente 5 %, c'est-à-dire le taux en vigueur.

Inversement, si la conjoncture économique est favorable et que le taux d'intérêt en vigueur augmente, le prix de l'obligation baissera jusqu'à ce que le coupon de 100 dollars représente le taux d'intérêt actuel.

Les marchés à revenu fixe offrent aux investisseurs un niveau de risque inférieur à celui des autres instruments financiers. Il est courant que les investisseurs et les traders détiennent ces instruments dans leurs portefeuilles, associés à d'autres instruments plus risqués.

Il est courant que différentes parties du gouvernement d'un pays émettent des obligations à des fins différentes. Lorsque les gouvernements nationaux émettent des obligations, ils génèrent ce que l'on appelle une dette souveraine.

Lors de l'acquisition d'obligations de la dette souveraine, il existe des niveaux de risque en fonction de la capacité de paiement du gouvernement. Par conséquent, afin de guider les investisseurs, les agences de notation notent la dette d'un pays et les obligations à émettre.

Un pays dont les comptes budgétaires sont compromis a une dette souveraine risquée. Par conséquent, lorsqu'elle émet une obligation, elle doit proposer des taux d'intérêt attrayants, sinon elle ne parviendra pas à réunir ce dont elle a besoin en empruntant.

Les obligations souveraines américaines sont émises par le département du Trésor et cette dette est considérée comme très sûre. En effet, jusqu'à présent, la capacité de paiement du gouvernement fédéral n'est pas remise en question.

En fonction de leur échéance, les dettes émises par le Trésor public sont appelées par des noms différents. "Bills" est le nom donné aux obligations dont l'échéance est inférieure à un an. Les titres dont l'échéance est comprise entre un et dix ans sont appelés "Notes". Enfin, celles qui arrivent à échéance dans dix ans ou plus sont appelées " Bonds ".

Les obligations à coupon zéro, également appelées "obligations z", constituent une variété particulière de dette émise par le département du Trésor. Cette variété se caractérise par le fait qu'elle ne propose pas de paiement périodique de coupon. L'avantage pour l'investisseur est une réduction de la valeur nominale lors de l'achat de l'obligation.

Si le gouvernement fédéral émet une obligation de 1 000 dollars dans cette variété à coupon zéro, il peut la vendre pour 600 dollars. L'avantage pour l'investisseur est réalisé à l'échéance, lorsque le gouvernement reprend l'obligation, en payant 1 000 dollars.

Les zéro-coupons sont également négociés sur le marché secondaire et prennent de la valeur à mesure que la date d'échéance approche.

Les gouvernements municipaux, étatiques et locaux ainsi que les agences gouvernementales émettent des obligations et sont connus sous le nom de "munis".

Les investissements dans ces instruments sont considérés comme plus risqués que les obligations du Trésor. Il n'est pas courant que les gouvernements des États ou des municipalités fassent défaut, mais ce n'est pas non plus improbable. Par conséquent, le risque assumé par les investisseurs est plus élevé.

Les gouvernements locaux incluent souvent des avantages supplémentaires dans les munis pour les rendre plus attractifs. Par exemple, ces obligations sont exemptes d'impôts fédéraux.

Les obligations émises par les grandes entreprises et les sociétés industrielles, commerciales et de services constituent une part importante du marché des actifs à revenu fin.

Ces entreprises prennent généralement de l'argent sur le marché, en dehors du système financier, pour soutenir leurs plans de développement, leurs fusions et leurs nouveaux produits. Bien qu'il n'y ait pas de limite au montant de la dette que les sociétés peuvent émettre, la limite est fixée par leur capacité potentielle à la rembourser.

Les obligations placées par des sociétés dont l'échéance est inférieure à cinq ans sont considérées comme étant à court terme. Les obligations à moyen terme sont celles dont l'échéance se situe entre cinq et douze ans. Avec des échéances supérieures à douze ans, on parle d'obligations à long terme.

En ce qui concerne les rendements, les obligations d'entreprises ont des taux d'intérêt plus élevés que les obligations d'État. Cela s'explique par le fait que le niveau de risque est un peu plus élevé.

Un type particulier d'obligation qui peut être émis par les entreprises est l'obligation dite convertible. À l'échéance de l'obligation, les détenteurs ont la possibilité de les encaisser ou de recevoir des actions ordinaires de la société émettrice.

Le fait que l'investisseur accepte de convertir tout ou partie des obligations en actions est déterminé par un taux de conversion. Ce taux peut être fixe ou varier dans le temps en fonction des performances de l'offre. Pour nous donner une idée plus pratique, un taux de conversion de 20 signifie que l'investisseur recevra 20 actions pour chaque tranche de 1 000 dollars de valeur nominale.

Il existe une formule que les investisseurs utilisent pour déterminer s'ils doivent ou non convertir leurs obligations. Il consiste à diviser le prix de vente de l'obligation par le taux de conversion. On obtient ainsi le prix d'équilibre de l'action. Si, au moment de la conversion, le prix de l'action dépasse le seuil de rentabilité, la conversion est appropriée.

Les entreprises peuvent émettre des obligations remboursables par anticipation. Ces titres de créance sont caractérisés par le fait qu'ils ont la possibilité d'être rachetés par l'entreprise avant leur date d'échéance. Si les taux d'intérêt ont baissé pendant la durée de vie des obligations, la société peut les racheter, offrant aux investisseurs une nouvelle obligation à un taux plus bas. Pour rendre ces instruments financiers plus attrayants, ils sont assortis d'un taux d'intérêt plus élevé que le taux du marché en vigueur.

Certains brokers permettent de spéculer sur les obligations d'État via des contrats pour différence (CFD) qui utilisent comme sous-jacent des contrats futures sur obligations. Dans ce cas, le trader spécule uniquement sur la variation des prix des obligations, il n'y a pas de paiement des intérêts.

| # | Broker | Plateformes | CFD sur obligations | Actions |

|---|---|---|---|---|

| 1 | MetaTrader 4 & 5, AvaOptions | Euro-Bund Obligations d’État japonaises | ||

| 2 | IG, ProRealTime, MT4, TradingView | Bobl, Bund, Buxl, Schatz, Long-term BTP, Obligation du Gouvernement japonais, Gilt Long Terme, Treasury Bond Decimalised, T-Note Décimalisé 2 ans, 5 ans et 10 ans | ||

| 3 | MT4 & 5, ActivTrader, TradingView | Euro BTP, Euro Schatz, Euro Bund, Euro Bobl, US T-Bond |

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

➡️ Comparez les brokers de CFD sur obligations

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

➡️ Comparez les différentes offres de courtage en bourse

Comme il s'agit d'un investissement à faible risque, de nombreux investisseurs considèrent les obligation comme un élément de diversification de leur portefeuille. Il est donc temps d'examiner comment négocier sur les marchés à revenu fixe pour investir dans des obligations. Tout d'abord, un petit détail sur la manière de lire les informations fournies par les publications spécialisées sur chacune des obligations. C'est important pour prendre des décisions d'investissement.

Avant de prendre des décisions d'investissement sur les marchés à revenu fixe, nous devons disposer de toutes les informations nécessaires. Que nous négociions des obligations pour nous-mêmes ou pour le compte d'autres investisseurs.

Les médias spécialisés fournissent un aperçu quotidien de l'évolution de ces marchés. N'oubliez pas qu'il s'agit d'actifs pour lesquels les données économiques, les actions des banques centrales et l'évolution des émetteurs ont une influence décisive sur l'offre et la demande.

Il est courant de trouver des tableaux de performance pour chacun de ces actifs. Ces tableaux sont également fournis par le service d'information de notre broker.

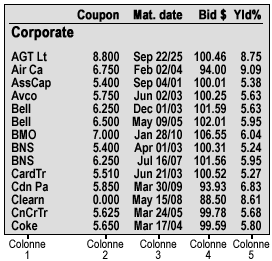

Nous examinons ci-dessous les principales données d'un tableau des obligations.

Colonne 1 : Cette première colonne du tableau des obligations indique l'émetteur du titre de créance, qu'il s'agisse d'une société ou d'un organisme public. Certains médias présentent les obligations d'entreprises séparément des obligations d'État.

Colonne 2 : La deuxième colonne donne des informations sur le taux d'intérêt nominal. Ce taux d'intérêt est fixé par l'émetteur au moment où l'obligation est mise en vente.

Colonne 3 : Dans cette colonne figure la date d'échéance de l'obligation. Il s'agit de la date à laquelle l'émetteur remboursera le principal à l'investisseur. Les données qui peuvent être observées sont : le mois, le jour et l'année où l'obligation sera remboursée.

Colonne 4 : Ces données sont très importantes pour les investisseurs. Il indique le prix de l'obligation sur le marché secondaire. Il s'agit du prix que les investisseurs sont prêts à payer pour l'obligation d'une société donnée. Pour faciliter la compréhension, le prix de l'obligation est fixé en base 100, indépendamment de ce qui est indiqué comme valeur nominale. Par exemple, si dans la colonne 4 nous lisons 94,00 $, cela signifie que l'obligation se négocie à 94% de sa valeur nominale.

Colonne 5 : Il s'agit de la colonne de rendement et elle est liée au prix du marché de l'obligation. Ce rendement est ce que le marché paie sur une base annuelle jusqu'à l'échéance de l'obligation. Comme nous pouvons le voir sur l'image, si le prix du marché de l'obligation augmente, le rendement diminue par rapport au coupon de la colonne 2.

La plupart des conseillers financiers recommandent à l'investisseur un portefeuille de placements diversifié. Intégrez-le avec des actions ou des fonds indiciels, des obligations et quelques liquidités. L'objectif est d'obtenir le rendement le plus élevé possible et de gérer le risque de manière appropriée. Cependant, certains investisseurs préfèrent quelque chose de plus conservateur et choisissent d'investir et de gérer un portefeuille d'obligations. Le principal intérêt de ceux qui construisent leurs portefeuilles de cette manière est de disposer de revenus prévisibles et d'actifs à faible volatilité.

Il est vrai qu'à première vue, la gestion d'un portefeuille obligataire semble être "très confortable". Ce n'est pas tout à fait vrai ; la gestion d'un portefeuille entièrement composé de titres de créance et d'autres actifs à revenu fixe peut être une tâche très intéressante.

Voici quelques stratégies de gestion d'un portefeuille d'investissement basé sur des obligations. Nous sommes convaincus que vous trouverez une stratégie adaptée à vos objectifs et à votre tolérance au risque.

D'une manière générale, les obligations, les titres de créance et autres actifs à revenu fixe sont des instruments à faible risque. Vous achetez l'obligation, recevez des intérêts périodiques sous forme de coupons et, à la fin de l'échéance, vous récupérez votre capital investi. Ainsi présentées, les choses sont assez simples.

Cependant, les obligations sont soumises aux variations des taux d'intérêt, à l'avenir d'une entreprise dans le cas des obligations d'entreprise et à d'autres facteurs macroéconomiques. Nous pouvons donc déjà conclure que la gestion d'un portefeuille obligataire requiert votre attention ou celle de votre gestionnaire de portefeuille.

Un portefeuille d'obligations offre la possibilité de s'assurer un revenu régulier grâce à ses coupons. Vous pouvez également réaliser un bénéfice si l'obligation augmente sur le marché secondaire.

Les stratégies de gestion de portefeuille obligataire peuvent être divisées en stratégies passives et actives. Entre les deux, il existe des stratégies qui combinent les caractéristiques des investissements passifs et actifs.

Dans le cas du portefeuille obligataire, une stratégie passive est loin d'être simple et repose sur le confort de l'investisseur. La devise de ces formes de gestion de portefeuille obligataire est "acheter et conserver".

Mais avant d'acheter, vous devez avoir fait vos devoirs en matière d'analyse des investissements. Une stratégie passive implique que vos instruments, en l'occurrence des obligations, génèrent un revenu régulier grâce aux coupons. En outre, si vous souhaitez conserver les obligations jusqu'à leur échéance, vous devez vous assurer de la solidité de l'émetteur.

Dans cette stratégie, en tant qu'investisseur, vous conserverez vos obligations indépendamment de la performance du marché secondaire. Vos principales décisions seront de savoir où dépenser les revenus périodiques. Vous pouvez les réinvestir dans de nouveaux titres ou les utiliser pour vos besoins.

Votre portefeuille obligataire peut bénéficier de primes ou de remises lorsqu'il est acheté au moment de l'émission.

Dans cette stratégie de gestion, les variations des taux d'intérêt fixés par les banques centrales n'ont aucun impact.

La gestion passive d'un portefeuille obligataire offre l'avantage de faibles frais de transaction. En "achetant et en conservant", l'investisseur n'encourt aucun coût de transaction autre que les coûts initiaux.

La gestion passive d'un portefeuille obligataire fonctionne très bien en période de taux élevés. En tant qu'investisseur, vous devez vous concentrer sur les titres de haute qualité - avec une notation de crédit - émis par les gouvernements et les entreprises.

Il s'agit d'une stratégie d'investissement qui combine un style passif avec un certain degré d'activité de l'investisseur.

Si la stratégie principale consiste à "acheter et conserver", la gestion consiste à échelonner les échéances de chaque titre du portefeuille. En d'autres termes, la répartition des échéances sur l'horizon temporel total de l'investisseur.

Quel est l'objectif de cette façon de gérer un portefeuille obligataire ? L'objectif fondamental est qu'après quelques années de détention du portefeuille, l'investisseur perçoive des revenus de deux manières. D'une part, dès l'acquisition des obligations, ils recevront des paiements de coupon. En revanche, il récupérera chaque année le capital investi. Dans ce cas, il peut réinvestir la récupération ou l'utiliser à d'autres fins.

Examinons maintenant une autre stratégie qui combine les formes actives et passives. Bien que les investissements passifs prédominent, l'investisseur devra agir périodiquement pour gérer son portefeuille d'obligations.

La première chose que l'investisseur doit faire est de sélectionner un indice obligataire. Ensuite, il intégrera le portefeuille en imitant l'indice sélectionné. Les investisseurs qui privilégient cette stratégie choisissent généralement l'indice Barclays U.S. Aggregate Bond.

Une mise en garde s'impose. Cette stratégie nécessite une intégration importante pour imiter l'indice car elle suit un grand nombre d'obligations. La partie active de cette stratégie est que, périodiquement, vous devrez rééquilibrer le portefeuille pour suivre l'évolution de l'indice.

Cette dernière solution entraînera une augmentation des coûts en raison du nombre plus élevé de transactions pour ajuster votre portefeuille d'obligations.

Pour mettre en œuvre cette stratégie, l'investisseur doit allouer à son portefeuille obligataire les titres qui sont protégés contre les fluctuations. Nous faisons ici référence aux variations des taux d'intérêt.

Pour constituer un tel portefeuille obligataire, les gestionnaires obligataires ont tendance à privilégier les obligations à coupon zéro.

Ces titres de créance ne versent pas d'intérêts périodiques à leurs détenteurs. Il s'agit d'instruments qui sont vendus avec une forte décote par rapport à leur valeur nominale. Par exemple, l'investisseur achète une obligation d'une valeur nominale de 10 000 $ à un prix réduit de 3 500 $. À l'échéance, le détenteur recevra les 10 000 $, réalisant un gain de 6 500 $.

Dans ce gain, l'émetteur a incorporé un intérêt probable. Les investisseurs essaient de faire correspondre les échéances de ces titres à leurs besoins de trésorerie. De cette façon, le portefeuille obligataire offre un flux de trésorerie qui correspond à ses engagements.

Il s'agit d'une gestion très professionnelle de votre portefeuille d'obligations. Vous ou votre gestionnaire rechercherez les meilleures opportunités dans les titres de créance offerts par le marché des revenus fixes.

Ici, le rééquilibrage de votre portefeuille devient plus fréquent. "Acheter et conserver" ne fera plus partie de votre horizon stratégique.

Il s'agit d'exploiter les meilleures opportunités, même si les scénarios de marché changent.

Bien entendu, cette stratégie implique un niveau de rentabilité plus élevé. Dans le même temps, les risques augmentent.

Un autre élément que vous devrez prendre en compte est le coût supplémentaire auquel vous devrez faire face pour acheter et vendre davantage.

La gestion d'un portefeuille obligataire offre aux investisseurs la possibilité de recourir à différentes stratégies. Le choix de la plus appropriée dépend d'un certain nombre de facteurs. Le capital à investir, les objectifs et le rendement souhaité et la tolérance au risque. Tous ces éléments doivent être pris en compte par votre gestionnaire de portefeuille avec toutes les informations fournies.

Articles en rapport :

🔹Obligations - fonctionnement

Les obligations occupent une place importante dans une stratégie d'investissement équilibrée. Souvent considérées comme moins risquées que les actions, elles permettent de générer des revenus réguliers grâce aux coupons et d'apporter davantage de stabilité à un portefeuille. Cependant, investir dans les obligations ne signifie pas investir sans risque. Les variations des taux d'intérêt, l'inflation ou encore le risque de défaut de l'émetteur peuvent impacter leur performance.

Avant d'acheter une obligation, il est donc essentiel de comprendre son fonctionnement, sa durée, son rendement réel et la solidité financière de l'émetteur. Les investisseurs particuliers peuvent aujourd'hui accéder facilement au marché obligataire via des obligations individuelles, des ETF obligataires ou des fonds spécialisés, ce qui permet de diversifier efficacement son portefeuille.

Les obligations conviennent particulièrement aux investisseurs recherchant des revenus plus prévisibles, une volatilité modérée ou une meilleure diversification face aux marchés actions. Bien utilisées, elles peuvent devenir un véritable pilier de gestion du risque dans une stratégie patrimoniale de long terme.