Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 23-02-2024 16:00:17

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

Modèles de liquidité

Les modèles de liquidité sont utilisés pour évaluer la facilité avec laquelle les actifs peuvent être achetés ou vendus sur le marché sans affecter leur prix.

Il s'agit de plusieurs concepts clés et types de modèles de liquidité qu'il est important de comprendre pour les traders, les investisseurs et les décideurs politiques, en particulier pour les traders qui peuvent avoir un impact sur les marchés en raison de la taille de leurs transactions.

Notamment, la liquidité, l'impact sur le marché, les coûts de transaction et l'exécution des ordres sont souvent ignorés dans de nombreux modèles académiques, malgré leurs effets très importants dans le monde réel.

Principaux enseignements :

Profondeur et impact du marché

Les modèles de liquidité évaluent la profondeur du marché et l'impact potentiel des transactions sur les prix.

Ils permettent aux traders de prévoir et de minimiser les coûts de slippage en ajustant la taille des ordres et les stratégies d'exécution dans différentes conditions de marché.

Algorithmes adaptatifs

Ces modèles utilisent des données en temps réel pour adapter les stratégies de trading.

Optimise l'exécution en s'adaptant dynamiquement aux niveaux de liquidité et à la volatilité du marché.

Garantit une exécution plus efficace des transactions.

Analyse coûts-bénéfices

Les modèles de liquidité fournissent un cadre pour l'analyse coût-bénéfice des stratégies de trading.

Ils évaluent le compromis entre la vitesse d'exécution et le coût de l'impact sur le marché.

Ils aident les traders à prendre des décisions éclairées sur le moment et la taille de leurs transactions.

Modèles de liquidité et analyse optimale des actifs sous gestion

Les modèles de liquidité aident à prendre des décisions stratégiques concernant la taille des fonds, les stratégies de trading et d'investissement et la gestion des risques.

Ils permettent aux hedge funds et autres traders institutionnels d'optimiser leurs rendements tout en contrôlant l'impact du marché et le risque de liquidité.

Les coûts de transaction ont tendance à augmenter de manière non linéaire en raison de la diminution de la liquidité du marché pour les ordres importants, ce qui entraîne un impact disproportionné sur le marché et des coûts plus élevés par unité de transaction supplémentaire.

Exemple de codage du modèle de liquidité

Nous simulons un carnet d'ordres pour démontrer un modèle de liquidité de base à l'aide d'une visualisation.

Voici un aperçu des concepts clés et des types de modèles de liquidité :

Concepts clés

Liquidité du marché

Se réfère à la capacité d'acheter ou de vendre rapidement des actifs sur le marché à un prix proche du taux du marché.

Une forte liquidité se caractérise par un volume élevé de transactions et des spreads serrés entre l'offre et la demande.

Liquidité de financement

La facilité avec laquelle les emprunteurs peuvent obtenir un financement externe.

Elle est importante en période de tensions financières, lorsque l'accès au financement peut être limité.

Risque de liquidité

Le risque qu'une entité ne soit pas en mesure d'honorer ses obligations financières au moment où elles arrivent à échéance, en raison d'une incapacité à liquider ses actifs ou à obtenir des financements.

Spread entre l'offre et la demande (Bid-Ask Spread)

Mesure de la liquidité du marché

L'écart entre l'offre et la demande est la différence entre le prix le plus élevé qu'un acheteur est prêt à payer (offre) et le prix le plus bas qu'un vendeur est prêt à accepter (demande).

Des spreads plus étroits indiquent généralement une plus grande liquidité et des coûts de transaction plus faibles.

Profondeur

Indique le volume d'ordres à différents niveaux de prix sur le marché.

Un marché qui a de la profondeur peut traiter des ordres importants sans impact significatif sur le prix.

Résilience

La vitesse à laquelle les prix reviennent à l'équilibre après une transaction importante.

Un marché résilient absorbe rapidement les chocs et rétablit les niveaux de prix initiaux.

Types de modèles de liquidité

Modèles basés sur le volume

Ces modèles se concentrent sur le volume des transactions et le volume disponible à différents niveaux de prix pour mesurer la liquidité.

Des volumes de transactions élevés sont généralement associés à une grande liquidité.

Modèles basés sur le spread

Ils évaluent la liquidité en examinant l'écart entre les cours acheteur et vendeur.

Des spreads étroits sont le signe d'un marché plus liquide, car le coût d'exécution des transactions est plus faible.

Modèles basés sur l'impact des prix

Ils évaluent la liquidité en mesurant la variation du prix d'un actif à la suite d'une transaction.

Un impact moindre sur le prix indique une plus grande liquidité.

L'échec de LTCM est dû en partie à la surveillance des effets de l'impact des prix sur les marchés.

Modèles de carnet d'ordres

Analyser la profondeur et l'étendue du marché en étudiant le carnet d'ordres, qui répertorie les ordres d'achat et de vente à différents niveaux de prix.

Ces modèles donnent des indications sur la profondeur, l'étroitesse et la résilience du marché.

Modèles temporels

Il s'agit du temps nécessaire à un marché pour absorber une transaction sans affecter le prix de l'actif de manière significative.

Des taux d'absorption plus rapides indiquent une plus grande liquidité.

Modèles composites

Combinent plusieurs indicateurs de liquidité, tels que le volume, l'écart et l'impact sur le prix, pour fournir une évaluation plus complète de la liquidité du marché.

Les mathématiques de base dans les modèles de liquidité

Les modèles de liquidité en finance visent à quantifier et à analyser la liquidité du marché à l'aide de techniques mathématiques et statistiques.

Voici quelques-uns des principaux concepts mathématiques impliqués :

Le spread entre l'offre et la demande (bid-ask spread)

Un spread bid-ask plus étroit indique une plus grande liquidité.

L'écart relatif entre le cours acheteur et le cours vendeur se calcule comme suit :

Spread % = (Prix de vente - Prix d'achat) / Prix moyen

Volume des transactions

Des volumes de transactions plus élevés indiquent généralement une plus grande liquidité.

La mesure habituelle est le volume de transactions quotidien ou mensuel.

Impact sur les prix

Il s'agit de la mesure de l'évolution des prix en réponse aux transactions.

Un faible impact sur les prix indique une plus grande liquidité/des coûts de transaction plus faibles.

Il se calcule comme suit :

Impact sur les prix = (P1 - P0) / P0

Où P1 est le prix après une transaction et P0 le prix initial.

Profondeur

La profondeur fait référence à la capacité du marché à supporter des ordres importants sans changements substantiels de prix.

Elle est mesurée par le volume disponible à différents prix d'achat et de vente.

Résilience

Il s'agit de la rapidité avec laquelle les prix reviennent aux niveaux précédents après une transaction importante.

Un retour plus rapide indique une plus grande liquidité.

Mesures composites

Les modèles tels que le ratio d'illiquidité d'Amihud combinent plusieurs mesures de liquidité telles que le spread, le volume et le rendement pour créer un score global d'illiquidité.

Illiquidité = |Rendement| / (Volume quotidien x Prix moyen)

Résumé

Les principales techniques mathématiques impliquent des mesures statistiques du volume, des écarts, des variations de prix, de la profondeur et de la résistance du carnet d'ordres afin de quantifier la liquidité du marché.

Ces mesures permettent aux traders et aux régulateurs de mieux comprendre les coûts de transaction et les risques.

Exemple de codage - Modèle de liquidité dans le trading

Dans cet exemple Python, nous avons simulé un carnet d'ordres pour démontrer un modèle de liquidité de base.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# Générer un carnet d'ordres simulé

np.random.seed(29)

order_prices = np.concatenate([np.random.normal(100, 0.5, 500), np.random.normal(100.5, 0.5, 500)])

order_sizes = np.random.randint(1, 10, 1000)

order_types = np.array(["Bid"]*500 + ["Ask"]*500)

order_book = pd.DataFrame({"Price": order_prices, "Size": order_sizes, "Type": order_types})

# Fonction de calcul des mesures de liquidité

def calculate_liquidity_measures(order_book):

bid_ask_spread = order_book[order_book['Type'] == 'Ask']['Price'].min() - order_book[order_book['Type'] == 'Bid']['Price'].max()

depth = order_book.groupby('Type')['Size'].sum()

return bid_ask_spread, depth

# Fonction permettant de simuler une transaction et son impact sur la liquidité

def simulate_trade(order_book, trade_size, trade_type):

if trade_type == "Buy":

available_liquidity = order_book[order_book['Type'] == 'Ask'].sort_values(by='Price')

else: # Sell trade

available_liquidity = order_book[order_book['Type'] == 'Bid'].sort_values(by='Price', ascending=False)

cumulative_liquidity = available_liquidity['Size'].cumsum()

price_impact_point = available_liquidity[cumulative_liquidity >= trade_size].iloc[0]

price_impact = price_impact_point['Price'] - (order_book[order_book['Type'] == 'Bid']['Price'].max() if trade_type == "Buy" else order_book[order_book['Type'] == 'Ask']['Price'].min())

return price_impact

# Calculer les mesures initiales de liquidité

initial_bid_ask_spread, initial_depth = calculate_liquidity_measures(order_book)

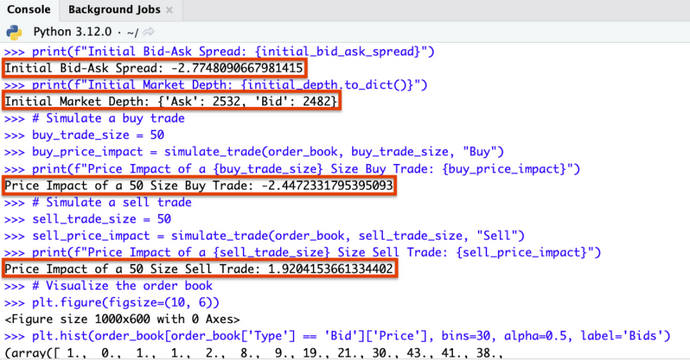

print(f"Initial Bid-Ask Spread: {initial_bid_ask_spread}")

print(f"Initial Market Depth: {initial_depth.to_dict()}")

# Simuler un achat

buy_trade_size = 50

buy_price_impact = simulate_trade(order_book, buy_trade_size, "Buy")

print(f"Price Impact of a {buy_trade_size} Size Buy Trade: {buy_price_impact}")

# Simuler une vente

sell_trade_size = 50

sell_price_impact = simulate_trade(order_book, sell_trade_size, "Sell")

print(f"Price Impact of a {sell_trade_size} Size Sell Trade: {sell_price_impact}")

# Visualiser le carnet d'ordres

plt.figure(figsize=(10, 6))

plt.hist(order_book[order_book['Type'] == 'Bid']['Price'], bins=30, alpha=0.5, label='Bids')

plt.hist(order_book[order_book['Type'] == 'Ask']['Price'], bins=30, alpha=0.5, label='Asks')

plt.legend()

plt.title('Simulated Order Book')

plt.xlabel('Price')

plt.ylabel('Number of Orders')

plt.show()Résultats

Voici un résumé des résultats et de la visualisation :

Le spread initial entre l'offre et la demande a été calculé comme étant d'environ -2,77.

Indique la différence entre le prix minimum demandé et le prix maximum offert dans notre carnet d'ordres simulé.

La profondeur du marché, qui indique la taille totale des offres et des demandes, était de 2482 pour les offres et de 2532 pour les demandes.

Souligne le volume disponible à différents niveaux de prix.

La simulation d'une transaction d'achat de 50 unités a eu un impact sur le prix d'environ -2,45.

Cela montre à quel point le prix pourrait évoluer en défaveur de l'acheteur.

De même, la simulation d'une opération de vente de 50 unités a eu un impact sur le prix d'environ 1,92.

Reflète le mouvement potentiel du prix en défaveur du vendeur.

Statistiques pour le spread bid-ask, la profondeur du marché et l' impact sur le prix

L'histogramme visualise la distribution des ordres d'achat et de vente pour montrer la profondeur du marché simulé et le spread entre l'offre et la demande.

Ce modèle simple montre comment les traders peuvent utiliser les mesures de liquidité pour évaluer l'impact de leurs transactions et prendre des décisions éclairées sur la base de la profondeur du marché et de l'évolution des prix.

Modèles de liquidité et microstructure du marché

Les modèles de liquidité et la microstructure des marchés permettent de comprendre comment les titres sont échangés et les prix formés sur les marchés financiers.

Ces modèles analysent l'impact des éléments suivants

du flux d'ordres

des spreads entre l'offre et la demande

le volume des transactions

le comportement des acteurs du marché sur la liquidité...

...en étudiant les mécanismes qui sous-tendent la découverte des prix et l'efficacité de l'exécution.

Ils explorent la dynamique entre les teneurs de marché, les traders à haute fréquence et les traders/investisseurs institutionnels, révélant comment chacun contribue ou nuit à la liquidité du marché.

En comprenant les éléments microstructurels, tels que le rôle des plateformes de trading électronique, l'environnement réglementaire et l'introduction de nouveaux instruments financiers, les modèles de liquidité peuvent prédire comment les changements dans la structure du marché affectent la liquidité.

Cette connaissance permet aux traders et aux décideurs politiques de prendre de meilleures décisions, qu'il s'agisse d'exécuter des ordres importants sans provoquer d'impact significatif sur les prix ou d'élaborer des réglementations visant à renforcer la stabilité et l'efficacité du marché.

En savoir plus : Microstructure du marché et trading algorithmique

Modèles de liquidité pour les teneurs de marché

Les teneurs de marché utilisent des modèles de liquidité pour déterminer la largeur optimale des spreads acheteur-vendeur et la profondeur des ordres qu'ils doivent fournir des deux côtés du marché.

Ces modèles les aident à gérer le risque d'inventaire en prédisant les mouvements de prix à court terme et les flux de volume.

Cela leur permet d'ajuster leurs positions afin de maintenir leur rentabilité tout en fournissant des liquidités.

Les modèles prennent en compte le coût de détention des stocks et le risque potentiel de sélection adverse, en guidant les teneurs de marché sur le moment où ils doivent ajuster leurs cotations pour minimiser les pertes et maximiser les avantages de l'écart.

Les teneurs de marché gagnent de l'argent en achetant des titres à un prix inférieur (l'offre) et en les vendant à un prix supérieur (la demande), en profitant de l'écart entre ces deux prix tout en apportant de la liquidité au marché en étant prêts à acheter ou à vendre à tout moment.

Modèles de liquidité pour les traders à haute fréquence (HFT)

Les traders à haute fréquence utilisent des modèles de liquidité pour identifier les opportunités fugaces dans les déséquilibres d'exécution des ordres et les divergences de prix sur les marchés ou les instruments.

Ces modèles aident les HFT à exécuter d'importants volumes de transactions à grande vitesse, en tirant parti de faibles mouvements de prix avec des coûts d'impact minimes.

Ils analysent les données historiques et en temps réel pour prédire les schémas de liquidité, ce qui permet aux HFT de placer stratégiquement des ordres susceptibles d'être exécutés rapidement à des prix favorables.

L'accent est mis sur la rapidité et la capacité à anticiper les fluctuations de liquidité à court terme, en tirant parti de la technologie pour automatiser et optimiser les stratégies de négociation afin d'obtenir des marges minces à un volume élevé.

Modèles de liquidité et détermination des actifs sous gestion pour les traders et investisseurs institutionnels

Les modèles de liquidité sont utilisés par les hedge funds pour déterminer la taille optimale de leurs actifs sous gestion (AUM), car ces modèles évaluent la capacité du marché à absorber les volumes de transactions sans impact significatif sur les prix.

En analysant la profondeur du marché, les écarts entre les cours acheteur et vendeur et l'impact des transactions sur les prix, les modèles de liquidité permettent aux fonds spéculatifs d'estimer la taille maximale des transactions qui peuvent être exécutées tout en minimisant les coûts de slippage.

Cette analyse aide les fonds spéculatifs à évaluer l'ampleur des transactions, des positions et des investissements qu'ils peuvent gérer efficacement avant que leurs transactions ne commencent à affecter négativement les prix du marché (pour s'assurer qu'ils peuvent entrer et sortir des positions de manière efficace).

Les coûts de transaction ont tendance à augmenter de manière non linéaire, car des transactions plus importantes n'affectent pas seulement l'écart entre les cours acheteur et vendeur, mais nécessitent également une plus grande liquidité du marché, ce qui peut avoir un impact significatif sur le prix et entraîner une augmentation des coûts par unité négociée à mesure que la taille de l'ordre s'accroît.

Conclusion

La compréhension de ces concepts et modèles est importante pour les acteurs des marchés financiers, car la liquidité influe sur les stratégies de trading, l'évaluation des actifs et les pratiques de gestion des risques.

Elle a également des implications pour la stabilité financière et les politiques réglementaires, en particulier en période de tensions sur les marchés, lorsque la liquidité peut s'évaporer, ce qui peut entraîner des risques systémiques plus importants.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot