![]()

Simulation de Monte-Carlo : tester et valider un système de trading algorithmique

- Qu'est-ce que la simulation de Monte-Carlo ?

- Origine de la méthode

- Pourquoi une courbe de backtest ne suffit pas

- Comment fonctionne une simulation appliquée au trading

- Les méthodes de rééchantillonnage

- Interpréter les résultats : drawdown, percentiles, risque de ruine

- Exemple chiffré complet

- Les grands types de méthodes Monte-Carlo

- Les applications de Monte-Carlo en finance

- Avantages et limites de la méthode

- Réaliser une simulation de Monte-Carlo en 7 étapes

- L'incubation du système de trading

- L'analyse des corrélations entre systèmes

- Les tests limités en argent réel

- Outils et logiciels pour simuler

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 12 juillet 2026 par Ludovic

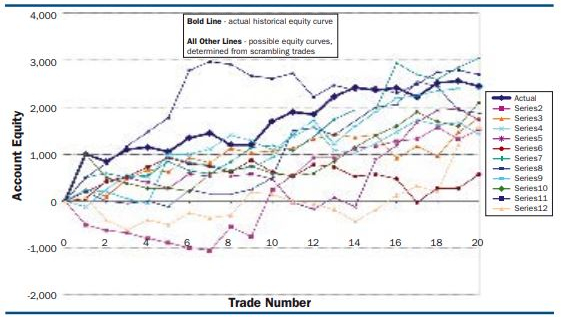

Un backtest ne produit qu'une seule courbe d'équité. Une seule. Or cette courbe n'est qu'un chemin parmi des millions d'autres que votre stratégie aurait pu emprunter si les mêmes transactions étaient tombées dans un ordre différent. C'est précisément le problème que résout la simulation de Monte-Carlo : rejouer des milliers de fois l'histoire de votre système pour découvrir tout l'éventail de ce qui aurait pu se produire, et donc de ce qui peut encore se produire.

Cette méthode statistique, née dans les laboratoires de la physique nucléaire, est aujourd'hui utilisée aussi bien pour valoriser des options exotiques que pour dimensionner les modèles de gestion des risques des banques. Pour le trader algorithmique, elle répond à trois questions que le backtest laisse sans réponse : quel drawdown dois-je réellement être prêt à encaisser, quelle est ma probabilité de ruiner mon compte, et ma performance passée relève-t-elle de l'avantage statistique ou de la chance ?

Points clés à retenir

- Une seule courbe ne prouve rien. Monte-Carlo génère des milliers de courbes d'équité alternatives à partir de vos transactions réelles.

- Le drawdown historique est presque toujours optimiste. Le drawdown au 95e percentile vaut couramment 1,5 à 2 fois celui du backtest.

- Le risque de ruine est un chiffre, pas une intuition. Il se lit directement dans la proportion de simulations qui passent sous votre seuil d'abandon.

- Monte-Carlo ne crée pas d'avantage. Si l'espérance est négative après frais, toutes les simulations le seront aussi.

- Elle se combine avec le walk-forward, l'incubation et le test en taille réduite : ces quatre étapes forment le filtre complet avant tout capital réel.

Qu'est-ce que la simulation de Monte-Carlo ?

La simulation de Monte-Carlo est une méthode de modélisation et d'analyse de systèmes complexes par échantillonnage aléatoire. Le principe tient en une phrase : lorsqu'un problème est trop compliqué pour être résolu par le calcul, on le rejoue un très grand nombre de fois avec des entrées tirées au hasard, et on observe la distribution des résultats obtenus.

Elle est employée bien au-delà de la finance : ingénierie, physique des particules, logistique, calcul de volumes en conception assistée par ordinateur, rendu d'images 3D par ray tracing. Partout où l'incertitude est trop nombreuse pour être énumérée à la main, le hasard maîtrisé remplace le calcul exact.

Appliquée aux marchés, la logique est identique. Les mouvements de prix ne se prédisent pas ; ils s'approchent. La simulation ne cherche donc pas à deviner l'avenir, mais à cartographier le champ des possibles : que se passerait-il si le spread se creusait, si l'entrée décalait de quelques points, si les trois pires pertes tombaient d'affilée plutôt que réparties sur deux ans ?

La bonne question. Le backtest répond à « qu'est-ce qui s'est passé ? ». Monte-Carlo répond à « qu'est-ce qui aurait pu se passer ? ». C'est la seconde qui détermine si vous survivrez à la prochaine série noire.

Origine de la méthode

Le nom fait référence au célèbre casino de la principauté de Monaco : la roulette est en effet l'un des plus anciens générateurs de nombres aléatoires. La méthode est formalisée en 1946 par le mathématicien Stanislaw Ulam, alors convalescent, qui cherche à évaluer les chances de réussite d'une réussite au solitaire. Plutôt que d'énumérer une à une les combinaisons — un calcul combinatoire hors de portée, il réalise qu'il serait bien plus simple de jouer un grand nombre de parties et de compter les proportions.

Il présente l'idée à John von Neumann, qui en perçoit immédiatement la portée. Une lettre de von Neumann au laboratoire national de Los Alamos diffuse la formule, et la méthode devient un outil central des travaux menés pendant la Seconde Guerre mondiale sur la diffusion des neutrons dans la matière fissile, un phénomène par nature probabiliste, impossible à traiter analytiquement.

La montée en puissance de l'informatique, dans le sillage des travaux d'Alan Turing, fait le reste. Ce qui demandait des semaines de calcul manuel prend aujourd'hui quelques secondes sur un ordinateur portable, ce qui explique la diffusion massive de la méthode dans la finance à partir des années 1970, notamment pour la valorisation des produits dérivés.

Pourquoi une courbe de backtest ne suffit pas

Tous les traders savent combien il est difficile de concevoir un système présentant un avantage durable. Beaucoup savent regarder un graphique et en extraire des règles qui collent parfaitement à ce graphique particulier ; puis, en testant ces règles sur un historique long, ils découvrent que le système ne vaut rien. D'autres développent une stratégie brillante en négligeant les commissions et le slippage, jusqu'à ce que l'ajout de ces coûts frictionnels transforme le gagnant en système à somme nulle, ou pire.

Mais l'erreur la plus insidieuse est ailleurs. Elle consiste à fonder ses décisions sur la forme de la courbe d'équité historique. Combien de traders regardent leur backtest et se disent « le drawdown maximal historique est de 8 000 €, je ne devrais donc jamais dépasser cela » ? Ou « ce système a gagné chaque année depuis dix ans, il est sûr » ?

Ces deux raisonnements sont faux, et gravement. La courbe historique n'est qu'un tirage parmi une infinité. Déplacez quelques transactions, regroupez trois pertes qui étaient dispersées, et le drawdown maximal peut doubler ; une année rentable peut devenir une année de perte. L'inverse est vrai aussi : la performance réelle aurait pu être meilleure. Le graphique ci-dessus montre exactement cela, le faisceau de trajectoires qu'un même système peut produire.

Le piège du survivant de sa propre courbe. Si vous ne dimensionnez vos positions que pour supporter le drawdown historique, vous êtes statistiquement assuré de subir un jour un drawdown que vous n'aviez pas prévu et d'abandonner la stratégie au pire moment, juste avant sa reprise.

Comment fonctionne une simulation appliquée au trading

Le principe est d'une simplicité désarmante. Prenez la liste des résultats nets de vos transactions de backtest. Écrivez chacun sur un bout de papier, mettez-les dans un chapeau, puis tirez-les un par un pour reconstruire une courbe d'équité. Vous venez de générer votre première simulation. Recommencez dix mille fois, un ordinateur le fait en quelques secondes et vous obtenez dix mille courbes d'équité alternatives.

Chacune de ces courbes est aussi légitime que votre courbe historique. Le marché n'avait aucune raison de vous servir vos gains et vos pertes dans l'ordre exact où il l'a fait. En analysant l'ensemble, vous obtenez enfin des statistiques exploitables : distribution du drawdown maximal, distribution du rendement annuel, plus longue série de pertes consécutives, probabilité de ruine.

Les nombres utilisés par les logiciels ne sont d'ailleurs pas purement aléatoires : ce sont des nombres pseudo-aléatoires, produits par un algorithme déterministe mais dont les propriétés statistiques imitent fidèlement le hasard. C'est suffisant, et cela présente l'avantage énorme d'être reproductible : en fixant la graine (seed) du générateur, vous pouvez rejouer exactement la même simulation.

Les méthodes de rééchantillonnage

Toutes les simulations ne se valent pas, et le choix de la méthode dépend de ce que vous cherchez à mesurer.

| Méthode | Principe | Ce qu'elle mesure | Limite |

|---|---|---|---|

| Permutation (sans remise) | On mélange l'ordre des transactions réelles, sans en ajouter ni en retirer | Le risque de séquence : le rendement final est identique, seul le chemin varie | Ne teste pas la variabilité du taux de réussite |

| Bootstrap (avec remise) | Chaque trade est tiré au hasard et peut sortir plusieurs fois ou jamais | La variabilité complète : rendement final et drawdown | Détruit toute autocorrélation entre trades |

| Bootstrap par blocs | On tire des séquences de N trades consécutifs plutôt que des trades isolés | Préserve les phénomènes de clustering (séries de gains ou de pertes) | Choix de la taille de bloc arbitraire |

| Randomisation des paramètres | On fait varier spread, slippage, décalage d'entrée et de sortie | La robustesse à l'exécution et aux coûts de friction | Nécessite de rejouer le backtest complet |

| Paramétrique | On tire les résultats dans une loi de probabilité calibrée (taux de réussite, ratio gain/perte) | Des scénarios jamais observés dans l'historique | Très sensible au choix de la loi ; les queues sont souvent sous-estimées |

En pratique, l'approche la plus solide combine permutation + bootstrap avec remise + randomisation du slippage. Si les trois donnent des percentiles cohérents, la stratégie est probablement robuste. Si les résultats divergent fortement, c'est un signal d'alerte.

Interpréter les résultats : drawdown, percentiles, risque de ruine

Une simulation de Monte-Carlo ne produit pas un chiffre mais une distribution. Savoir la lire est tout l'enjeu.

La règle de lecture est simple : ne regardez ni la moyenne, ni le meilleur cas. Regardez le 5e percentile du rendement et le 95e percentile du drawdown. Ce sont eux qui décrivent le scénario défavorable réaliste, celui auquel vous devez être préparé, financièrement et psychologiquement.

Exemple chiffré complet

Prenons un système de suivi de tendance sur l'EUR/USD, testé sur 5 ans, produisant 240 transactions, avec un capital de départ de 20 000 € et un risque de 1 % par transaction. Le backtest affiche un rendement total de +62 % et un drawdown maximal de 11 %. Voici ce que révèlent 10 000 simulations par bootstrap :

| Statistique | Backtest (courbe unique) | 5e percentile | Médiane | 95e percentile |

|---|---|---|---|---|

| Rendement total sur 5 ans | +62 % | +9 % | +60 % | +128 % |

| Drawdown maximal | 11 % | 7 % | 14 % | 23 % |

| Plus longue série de pertes | 6 trades | 5 | 8 | 13 trades |

| Risque de ruine (seuil -30 %) | — | 2,1 % des simulations | ||

La lecture est édifiante. Le drawdown que vous devez être prêt à supporter n'est pas 11 % mais 23 %, soit plus du double. La série de pertes à laquelle vous devez survivre sans désactiver le robot n'est pas de 6 mais de 13 transactions consécutives. Et il existe un scénario sur vingt où, au bout de cinq ans, la stratégie ne vous a rapporté que 9 %, c'est-à-dire moins qu'un livret d'épargne, pour un risque incomparablement supérieur.

L'usage le plus utile de Monte-Carlo : calibrer le levier. Refaites tourner la simulation en passant le risque par trade de 1 % à 2 %. Le rendement médian augmente, mais le drawdown au 95e percentile grimpe vers 45 % et le risque de ruine explose. C'est ainsi que l'on choisit une taille de position rationnellement, plutôt qu'au feeling.

Chiffres illustratifs destinés à montrer la méthode de lecture. Vos propres résultats dépendront entièrement de votre historique de transactions.

Les grands types de méthodes Monte-Carlo

Sous le terme générique se cachent plusieurs familles d'algorithmes, chacune avec ses forces.

| Type | À quoi ça sert |

|---|---|

| Intégration de Monte-Carlo | Estimer une intégrale définie impossible à résoudre analytiquement, en échantillonnant au hasard des points dans la zone d'intégration. C'est la forme historique, celle imaginée par von Neumann. |

| Optimisation de Monte-Carlo | Trouver le maximum ou le minimum global d'une fonction qui présente de nombreux extrema locaux — un cas fréquent en optimisation de paramètres de stratégie. |

| Chaîne de Markov (MCMC) | Simuler des systèmes fondés sur une série de transitions aléatoires, comme une marche aléatoire. Massivement utilisée en inférence bayésienne et en calibration de modèles de volatilité. |

| Échantillonnage d'importance | Concentrer les tirages dans les régions qui pèsent le plus sur le résultat. En finance, c'est ce qui permet d'estimer correctement les événements rares (queues de distribution, krachs) sans multiplier les itérations par mille. |

| Quasi-Monte-Carlo | Remplacer le hasard par une séquence déterministe à faible discrépance (Sobol, Halton). Converge plus vite que le Monte-Carlo classique sur de nombreux problèmes de valorisation d'options. |

Pour un trader particulier qui teste un système, seule la première approche, le rééchantillonnage simple, est réellement nécessaire. Les autres relèvent de la finance quantitative institutionnelle.

Les applications de Monte-Carlo en finance

Au-delà du test de systèmes, la méthode irrigue toute la finance moderne :

- Valorisation d'options. Pour les options exotiques (asiatiques, à barrière, lookback) dont le payoff dépend du chemin suivi par le sous-jacent, il n'existe souvent aucune formule fermée. On simule alors des milliers de trajectoires de prix et on moyenne les payoffs actualisés.

- Gestion de portefeuille. Simuler des scénarios de marché pour identifier une allocation d'actifs optimale et tester sa résistance.

- Gestion du risque. Calcul de la VaR et de la CVaR par simulation historique ou paramétrique, imposé par les régulateurs aux établissements financiers.

- Planification patrimoniale. Estimer la probabilité qu'un capital de retraite tienne 30 ans compte tenu des retraits, de l'inflation et des rendements incertains.

- Validation et calibration de modèles. Comparer les prédictions d'un modèle aux résultats simulés pour vérifier ses hypothèses et estimer ses paramètres.

- Tests de résistance (stress tests). Injecter des chocs de corrélation ou de volatilité pour voir ce qui casse en premier.

Avantages et limites de la méthode

- Flexibilité : s'applique à presque tous les problèmes et gère de multiples sources d'incertitude simultanément

- Précision croissante : plus on génère d'échantillons, plus l'estimation de la distribution se resserre

- Robustesse : accepte les relations non linéaires et les données incomplètes

- Accessible : réalisable avec Excel, Python, R ou Stata, sans expertise statistique poussée

- Traite l'intraitable : là où aucune formule analytique n'existe, elle donne une réponse

- Chiffre l'incertitude plutôt que de la masquer derrière un résultat unique

- Coût de calcul élevé sur les systèmes complexes ou en temps réel

- Variabilité intrinsèque : deux exécutions ne donnent jamais exactement le même chiffre

- Dépendance aux hypothèses : hypothèses fausses, résultats faux, mais présentés avec la même autorité

- Hypothèse d'indépendance souvent violée en trading (autocorrélation, changements de régime)

- Aveugle à l'inconnu : si l'historique ne contient aucun krach, aucune simulation n'en produira

- Interprétation délicate : la masse de résultats peut donner une fausse impression de rigueur scientifique

Le piège majeur. Une simulation de Monte-Carlo conserve l'espérance mathématique de l'échantillon d'origine. Si votre stratégie perd de l'argent une fois les frais réels intégrés, aucune simulation ne la rendra rentable. Monte-Carlo est un filtre à fragilité, pas une machine à créer de l'avantage statistique.

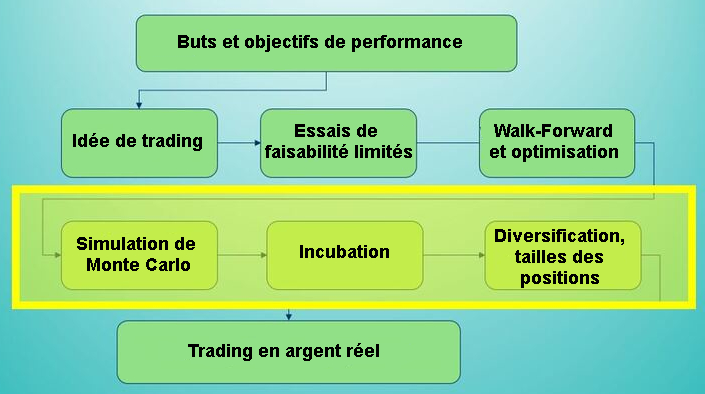

Réaliser une simulation de Monte-Carlo en 7 étapes

Voici le processus complet, applicable dès aujourd'hui sur votre propre système.

Beaucoup de traders croient que les tests et l'optimisation constituent l'essentiel du travail. C'est faux : une fois le système passé au stade du développement initial, la moitié du chemin reste à parcourir. Les étapes qui suivent, incubation, corrélation, test en taille réduite, sont celles qui séparent un algorithme viable d'un algorithme qui ruinera son propriétaire.

L'incubation du système de trading

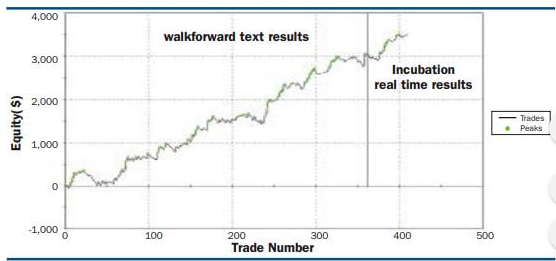

Quand un trader termine une stratégie, il est enthousiaste et se précipite en argent réel. C'est souvent une erreur coûteuse, et les logiciels de trading y sont pour beaucoup : ils rendent l'optimisation si facile qu'ils l'encouragent implicitement. Chaque nouveau test embellit la courbe historique. Or, la plupart du temps, un backtest plus beau n'a aucune corrélation, voire une corrélation négative, avec la performance future. Ajouter des règles, des filtres et des optimisations revient à mouler la stratégie sur les données passées. Le trader veut exactement l'inverse : une stratégie qui fonctionne sur les données passées sans y être moulée.

D'où l'incubation : vous laissez la stratégie tourner en direct, sans la trader, pendant 3 à 6 mois. Chaque mois, vous ajoutez les nouveaux résultats à votre courbe historique. Dans l'exemple ci-dessus, les résultats d'incubation prolongent naturellement les résultats de walk-forward, signe que le développement a été mené correctement.

Une astuce visuelle redoutablement efficace : imprimez la courbe complète (historique + incubation) en grand format, collez-la au mur et reculez de trois mètres. Si vous distinguez l'endroit où le backtest s'arrête et où l'incubation commence, vous avez un problème. Idéalement, la jointure doit être invisible.

Pour les plus rigoureux, des tests statistiques existent : un histogramme des résultats quotidiens, une comparaison de distributions, un test de rupture. La question reste la même : la performance a-t-elle changé après le développement ? Si oui, les causes probables sont soit un changement de régime de marché, soit — bien plus fréquemment — une erreur de développement : sur-optimisation, trop de paramètres, ou consultation des données récentes avant de fixer les règles, ce qui constitue une forme classique de biais rétrospectif.

L'analyse des corrélations entre systèmes

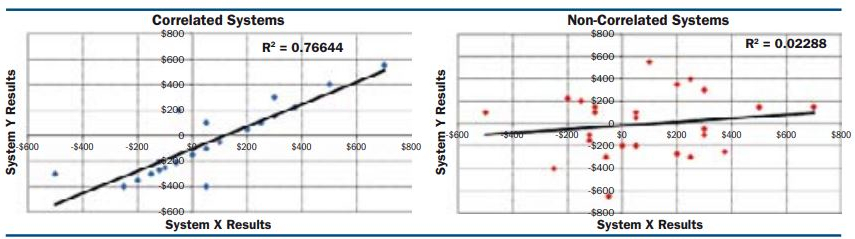

Autre angle mort du développement : la corrélation avec vos autres systèmes. Si vous n'en tradez qu'un seul, la question ne se pose pas. Mais dès que vous ajoutez un algorithme à un portefeuille existant, il faut vérifier qu'il complète les autres plutôt que de les dupliquer. Vous ne voulez surtout pas que tous vos systèmes achètent et vendent en même temps.

La méthode empirique la plus simple consiste à diversifier les marchés et les unités de temps, ce qui suffit souvent. Pour une preuve chiffrée, calculez le coefficient de corrélation entre les séries de résultats des deux stratégies. Une valeur comprise entre -0,5 et +0,5 indique deux systèmes raisonnablement décorrélés. Au-delà de +0,7, vous ne diversifiez rien : vous doublez la même exposition.

L'enjeu est le contrôle du risque. Deux systèmes fortement corrélés voient leurs drawdowns se superposer, et le risque global augmente bien plus vite que le capital engagé. À l'inverse, des systèmes décorrélés lissent la courbe d'équité, c'est le fondement même d'une bonne diversification.

À combiner avec Monte-Carlo.

Faites tourner la simulation non pas sur chaque système isolément, mais sur la courbe d'équité agrégée du portefeuille. C'est là que se lit le vrai drawdown que vous subirez.

Les tests limités en argent réel

Simulation de Monte-Carlo effectuée, incubation validée, décorrélation vérifiée : il est enfin temps de passer à l'argent réel — mais avec un petit nombre de contrats.

Pourquoi si peu ? Trois raisons. D'abord, il reste toujours possible qu'un système ayant franchi toutes les étapes échoue quand même. Ensuite, trader petit est le seul moyen de vérifier vos hypothèses de slippage : vous pourriez découvrir qu'il est bien pire — ou bien meilleur — que prévu, ce qui change votre approche du dimensionnement des positions lors du passage à taille pleine. Enfin, vous pourriez tout simplement découvrir que vous n'aimez pas trader ce système, même s'il gagne : beaucoup de suiveurs de tendance sont incapables de tenir psychologiquement une stratégie de retour à la moyenne. Il vaut infiniment mieux le découvrir en risquant 200 € qu'en risquant 20 000 €.

Outils et logiciels pour simuler

| Outil | Niveau | Usage |

|---|---|---|

| Tableur (Excel, LibreOffice, Google Sheets) | Débutant | Permutation simple avec une fonction de tirage aléatoire et un tableau de percentiles. Parfait pour comprendre le mécanisme. Téléchargez notre simulateur de Monte-Carlo gratuit. |

| Python (NumPy + Pandas) | Intermédiaire | La référence gratuite. Un bootstrap complet avec percentiles et risque de ruine tient en une trentaine de lignes. Matplotlib pour les histogrammes. |

| R | Intermédiaire | Écosystème statistique très riche, notamment pour le bootstrap par blocs et les tests de distribution. |

| Modules intégrés aux plateformes | Tous niveaux | La plupart des environnements de développement d'algorithmes proposent désormais un module Monte-Carlo intégré au rapport de backtest. |

| Générateurs de stratégies automatiques | Avancé | Ils enchaînent génération, backtest, walk-forward et Monte-Carlo. Utile, mais attention : générer 10 000 stratégies et garder la meilleure est en soi une forme de sur-optimisation massive. |

Le squelette d'un bootstrap tient en trois idées : tirer au hasard N résultats parmi vos transactions, cumuler pour obtenir une courbe d'équité, mesurer le maximum de la distance entre le plus haut atteint et la valeur courante (le drawdown). Répétez 10 000 fois, triez, lisez les percentiles.

Conclusion

Une fois un système de trading développé, le passage en argent réel n'est jamais l'étape suivante. La bonne démarche consiste à prolonger l'analyse : simulation de Monte-Carlo pour mesurer le drawdown et le risque de ruine que vous ignoriez, contrôle de la sur-optimisation, incubation de trois à six mois, vérification de la décorrélation avec vos autres algorithmes, puis test en taille réduite.

Ces étapes supplémentaires demandent du temps et frustrent l'impatience du développeur. Elles épargnent en contrepartie beaucoup d'argent et beaucoup de nuits blanches. Au bout du chemin, vous ne disposez pas seulement d'une stratégie plus robuste : vous disposez surtout d'une vision réaliste de ce qui vous attend. Et savoir à l'avance que vous devrez traverser treize pertes consécutives et un drawdown de 23 % est précisément ce qui vous permettra de ne pas couper votre système au pire moment.

FAQ - Questions fréquentes

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent. Aucune simulation, aussi rigoureuse soit-elle, ne constitue une garantie de performance future.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !