![]()

Valeur attendue en trading : formule, exemples et calcul

- Points clés à retenir

- Exemples de valeur attendue

- Faut-il toujours maximiser la VA ?

- Critère de Kelly et dimensionnement de position

- Valeur attendue dans le trading d'options

- Autres facteurs dans le calcul de la VA

- Passer de l'intuitif à l'explicite

- Conclusion

- Brokers de CFD

- FAQ - Questions fréquentes

Mis à jour le 09 juin 2026 par l'équipe broker-forex.fr

Chaque décision que vous prenez sur les marchés financiers peut et devrait être formulée comme un calcul de valeur attendue (VA). Ce concept, emprunté aux mathématiques et aux statistiques, est la pierre angulaire de tout trading professionnel : il permet de distinguer les stratégies réellement rentables des illusions de performance à court terme.

Chaque trade peut être considéré comme un pari probabiliste. Il existe une probabilité et une récompense pour avoir raison, et une probabilité et une pénalité pour avoir tort.

La formule de base est la suivante :

📈 Formule de la valeur attendue

VA = P(correct) × R(correct) - P(incorrect) × R(incorrect)

- P = probabilité (exprimée entre 0 et 1)

- R = récompense (gain ou perte en valeur absolue)

En général, un trade gagnant aura une valeur attendue positive : la probabilité d'avoir raison multipliée par la récompense dépasse la probabilité d'avoir tort multipliée par la perte. Les traders cherchent à maximiser cette VA sur la durée.

Points clés à retenir - Valeur attendue

✅ Ce qu'il faut retenir

- La VA mesure un résultat moyen, pas une garantie. Elle indique si une stratégie est rentable statistiquement sur de nombreux trades, non pour un trade unique.

- Une VA positive est nécessaire mais pas suffisante. Il faut aussi gérer la variance, le risque de ruine et les cûts de transaction.

- Un taux de gain élevé ne garantit pas une VA positive. Si les pertes sont disproportionnées, même un taux de succès de 90% peut être ruineux.

- La VA doit guider vos décisions en tenant compte de l'asymétrie des gains, de la distribution des résultats et des effets de second ordre.

Exemples de valeur attendue

Examinons quelques exemples concrets pour illustrer le concept.

Exemple n° 1 - VA positive simple

Supposons que la probabilité d'avoir raison soit de 70 % avec une récompense de 50 $, et que la probabilité d'avoir tort soit de 30 % avec une perte de 100 $.

Calcul :

VA = 0,70 × 50 $ + 0,30 × (-100 $) = 35 $ - 30 $ = +5 $

La VA est positive : ce pari est viable à condition de pouvoir couvrir la perte maximale de 100 $.

Exemple n° 2 - Taux de gain élevé mais VA négative

La vente d'options non couvertes hors de la monnaie (OTM) est un exemple courant. Beaucoup de traders pensent que 90 % de chances de gagner rend le pari favorable. Le calcul réel peut être très différent :

⚠️ Attention !

VA = 0,90 × 20 $ + 0,10 × (-1 000 $) = 18 $ - 100 $ = -80 $

Malgré 90 % de succès, ce pari est perdant sur le long terme. C'est le piège classique des vendeurs d'options OTM non couvertes.

Lorsque les gens ruinent leurs comptes de trading, c'est généralement en raison d'un effet de levier excessif, de mises trop importantes, ou de la vente d'options sans couverture.

Exemple n° 3 - Faible probabilité, forte récompense

Vous avez 99 % de chances de perdre 100 $, mais 1 % de chances de gagner 100 000 $.

Votre récompense potentielle est 1 000 fois plus élevée que votre perte maximale. Si vous pouvez vous permettre le cût de l'erreur, ce pari est rationnel. Mark Spitznagel, directeur d'Universa Investments, illustre parfaitement cette idée : son fonds a réalisé plus de 4 000 % de gain lors de la crise Covid-19 de 2020 en pari sur des événements extrêmes à faible probabilité :

« Lorsque le marché s'effondre, je veux gagner beaucoup, et lorsque le marché ne s'effondre pas, je veux perdre un tout petit montant. Je veux cette asymétrie... cette convexité. »

Exemple n° 4 - VA marginalement négative

Un jeu de pile ou face où vous gagnez 99 $ si vous avez raison et perdez 100 $ si vous avez tort (probabilités égales) :

Calcul : VA = 0,50 × 99 $ + 0,50 × (-100 $) = 49,50 $ - 50 $ = -0,50 $

La VA est légèrement négative. Sur 200 tours, vous perdez en moyenne 100 $ (200 × 0,50 $). C'est le principe de l'avantage de la maison au casino.

- [($100 + -$0,50) / $100]^200 = $99,5/$100)^200 = 0,995^200 = 0,367 = 36,7 % de chances d'être rentable après 200 tours.

Exemple n° 5 - La roulette américaine

La roulette américaine comporte 38 cases (18 rouges, 18 noires, 2 vertes). Pari de 10 $ sur rouge :

- VA = 18/38 × 20 $ + 20/38 × (-10 $) = 9,47 $ → perte attendue de 0,53 $ par tour (avantage maison : 5,26 %)

Probabilité de perdre de l'argent après :

- Probabilité de perte : ~87,9 %

- Probabilité de perte : ~99,8 %

Exemple n° 6 - Roulette européenne

La roulette européenne n'a qu'une seule case 0 (37 cases au total). Les chances de gagner un pari pair sont de 18/37 ≈ 48,65 %.

- VA = 18/37 × 20 $ + 19/37 × (-10 $) = 9,73 $ → perte attendue de 0,27 $ par tour (avantage maison : 2,7 %)

- Probabilité de perte : ~83,22 %

- Probabilité de perte : ~94,40 %

Points à retenir sur les exemples

Faut-il toujours maximiser la valeur attendue ?

Non. Effectuer un trade ou prendre une décision à VA positive (ou à VA la plus élevée) n'est pas toujours le meilleur choix. Voici pourquoi :

Gestion du risque

Un trade à VA positive peut néanmoins comporter un risque de perte significatif. Si vous avez un avantage de 51/49 et pouvez parier 10 $ indéfiniment, vous le ferez toujours, mais vous ne miserez jamais votre capital entier, car plusieurs pertes consécutives sont possibles même avec un léger avantage.

Cût d'opportunité

Même si un trade a une VA positive, il peut ne pas représenter la meilleure utilisation du capital. S'il existe d'autres opportunités offrant un meilleur ratio risque/récompense, le trader rationnel saisira celles-ci à la place.

VA positive avec variance plus faible

Trois options de jeu :

- Option 1 : 80 % de chances de gagner 10 000 $ → VA = 8 000 $

- Option 2 : 20 % de chances de gagner 100 000 $ → VA = 20 000 $

- Option 3 : 5 % de chances de gagner 1 000 000 $ → VA = 50 000 $

L'option 3 a la VA la plus élevée, mais la plupart des investisseurs avec des ressources limitées préféreront l'option 1. Ceci est analogue au choix entre obligations, actions et investissements spéculatifs.

Les probabilités sont dynamiques et souvent inconnues

Les probabilités de marché ne sont ni stables ni connues avec précision. Des nouvelles inattendues, des changements de sentiment ou des événements macroéconomiques (comme les décisions de la Fed ou les tensions géopolitiques en 2025-2026) peuvent modifier rapidement la VA d'une position. Les traders doivent s'adapter en permanence.

Cûts du trading

Spreads, commissions, frais de financement (swap overnight) et impact de marché peuvent transformer une VA théorique positive en VA négative réelle. Ces cûts augmentent souvent de manière non linéaire avec la taille des positions — particulièrement important pour les grands comptes institutionnels.

Critère de Kelly : optimiser la taille de position grâce à la VA

La valeur attendue indique si un trade est rentable. Le critère de Kelly détermine combien risquer. Formulé par John L. Kelly Jr. en 1956, il est aujourd'hui utilisé par de nombreux traders quantitatifs professionnels.

📈 Formule de Kelly

f* = (b × p - q) / b

- f* = fraction du capital à risquer

- b = ratio gain/perte (gains potentiels divisés par le montant risqué)

- p = probabilité de gain

- q = probabilité de perte (1 - p)

Vérifiez que la VA est positive avant d'appliquer Kelly. Une VA négative donne un Kelly négatif : ne tradez pas.

Exemple : taux de succès 60 %, ratio gain/perte 1:1. f* = (1 × 0,60 - 0,40) / 1 = 20 % du capital.

La plupart des professionnels utilisent le demi-Kelly (10 % dans l'exemple) pour réduire la volatilité tout en conservant environ 75 % du taux de croissance optimal.

Les probabilités changent. Backtestez votre stratégie sur au moins 1 000 trades historiques pour calibrer p avec fiabilité.

⚠️ Limites du critère de Kelly

Kelly suppose des estimations de probabilité précises, ce qui est rarement le cas en trading réel. La sur-estimation de votre avantage peut mener à des pertes catastrophiques. Le demi-Kelly ou le quart-Kelly offrent une marge de sécurité significative.

Valeur attendue dans le trading d'options

La valeur attendue est particulièrement utilisée dans le trading d'options. Les options permettent de capturer une partie spécifique de la distribution des résultats potentiels, ce qui facilite les calculs de VA avec des profils risque/récompense clairement définis.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

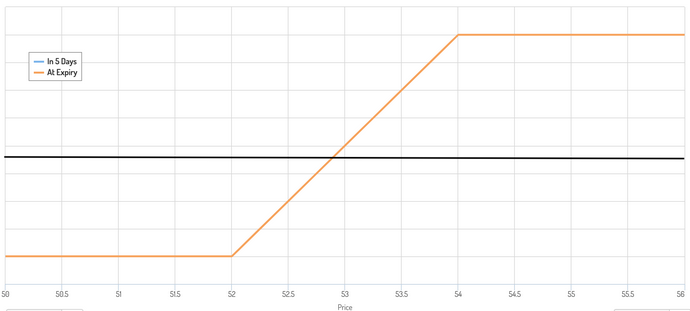

Exemple de collar sur actions

Vous détenez 1 000 actions à 54 $ chacune. Vous vendez des calls 54 (prime : 0,94 $/action = 940 $ pour 10 contrats) et achetez des puts 52 (prime : 0,29 $/action = 290 $ pour 10 contrats). Bénéfice net des options : +650 $.

Résultats potentiels

- Au-dessus de 54 $ (probabilité : 50 %)

- Entre 52 $ et 54 $ (probabilité : 33 %)

- En dessous de 52 $ (probabilité : 17 %)

Calcul de la VA de la structure

- Au-dessus de 54 $ : gain = +650 $ (prime nette)

- En dessous de 52 $ : gain options 650 $ - perte capital 2 000 $ = -1 350 $

- Entre 52 $ et 54 $ (point médian 53 $) : 650 $ - 1 000 $ = -350 $

Valeur attendue résultante

- Au-dessus : 650 $ × 0,50 = 325 $

- En dessous : -1 350 $ × 0,17 = -229,50 $

- Intérieur : -350 $ × 0,33 = -115,50 $

VA totale = -20 $. Ce résultat proche de zéro est logique : nous utilisons les probabilités impliquées par le marché. Pour générer une VA positive, il faut parier contre le consensus et avoir raison, c'est l'essence même du trading actif.

Autres facteurs dans le calcul de la valeur attendue

Il est essentiel d'intégrer tous les cûts réels :

- Spreads bid/ask : surtout sur les marchés d'options peu liquides où l'écart est souvent très large.

- Commissions et frais de financement : les frais de swap sur les positions CFD ouvertes la nuit s'accumulent.

- Impact de marché : pour les grands comptes, l'exécution elle-même peut déplacer les prix. Ces cûts augmentent de manière non linéaire.

- Structure des contrats : les options sur futures (ex. ZB) incluent 150 000 à 200 000 $ d'obligations par contrat vs ~11 contrats TLT pour un montant équivalent, ce qui change radicalement la structure de cût.

Passer de l'intuitif à l'explicite

Même sans le formaliser, vous calculez des valeurs attendues en permanence. Partir tôt pour l'aéroport, ne pas excéder la vitesse limitée, soumettre une candidature supplémentaire : ce sont tous des calculs de VA intuitifs. Le trading n'est pas différent.

Les traders novices ont tendance à être trop confiants et à prendre des positions excessives. Les traders expérimentés, paradoxalement, sont ceux qui ont le plus peur de se tromper, et pour cause : leur exposition aux marchés au fil du temps leur a appris le cût réel de l'erreur.

💡 Philosophie du trader avancé

Certains traders choisissent de n'jamais être short gamma (ne jamais vendre d'options nues). Ils renoncent certes à la prime de risque de volatilité, mais éliminent complètement le risque de ruine lié aux événements extrêmes. Pour d'autres, utiliser des options longues définit précisément le risque négatif et simplifie les calculs de VA.

Conclusion

Si vous êtes trader, joueur professionnel ou tout décideur en environnement incertain, la valeur attendue est le concept fondamental à maîtriser. Les marchés ressemblent au poker : vous devez constamment évaluer vos chances, votre récompense, et la pénalité de l'erreur avec des informations toujours imparfaites.

Les meilleurs traders limitent les pertes quand ils ont tort et maximisent les gains quand ils ont raison. Pour reprendre l'analogie du baseball : ce n'est pas votre moyenne qui compte, mais votre pourcentage de réussite, la qualité et l'ampleur des résultats quand vous frappez juste.

Brokers de CFD

| # | Broker | Note | Réglementation | Plateformes | Actions |

|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | ASICCBFSAIFRSABVIFSCFSCAJFSAOCRISFCCMA | MetaTrader 4 & 5, AvaOptions | ||

| 2 | ★★★★★ 4.6/5 | CySECKNFFCAFSCDFSA | xStation | ||

| 3 | ★★★★ 4.5/5 | FCABaFinASICFINMAMASCFTC | IG, ProRealTime, MT4, TradingView | ||

| 4 | ★★★★ 4.3/5 | CySECFCAASICFSASADGM | eToro | ||

| 5 | ★★★★ 4.3/5 | CMVMFCASCBBACENFSCM | MT4 & 5, ActivTrader, TradingView |

ASIC : Australie • BaFin : Allemagne • BVIFSC : Îles Vierges britanniques • BACEN : Brésil • CySEC : Chypre • CMVM : Portugal • CFTC : USA • CBFSAI : Irlande • DFSA : Dubaï • FSCM : Île Maurice • FCA : Royaume-Uni • FINMA : Suisse • FRSA : Abu Dhabi • FSCA : Afrique du Sud • JFSA : Japon • KNF : Pologne • MAS : Singapour • OCRI : Canada • SCB : Bahamas • SFC : Colombie • CMA : Kenya

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

📋 Récapitulatif : Comment calculer la valeur attendue

VA = P(bon) × R(bon) - P(mauvais) × R(mauvais)

- P = probabilité (entre 0 et 1)

- R = récompense (gain ou perte en valeur absolue)

- VA > 0 : stratégie statistiquement gagnante à long terme

- VA < 0 : stratégie statistiquement perdante à long terme

- Complétez avec le critère de Kelly pour dimensionner vos positions de manière optimale

FAQ - Questions fréquentes sur la valeur attendue

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !