![]()

Politique monétaire : comment elle affecte vos investissements en 2026

- Impact sur les investissements

- Outils de politique monétaire

- Effet sur les classes d'actifs

- Politique monétaire accommodante

- Politique monétaire restrictive

- BCE et Fed en 2025-2026 : statu quo et divergence

- Positionnement du portefeuille d'investissements

- Conclusion

- FAQ - Politique monétaire et investissements

Mis à jour le 06 juin 2026 par l'équipe Broker-Forex.fr

La politique monétaire se réfère aux stratégies employées par la banque centrale d'un pays à l'égard de la quantité de monnaie en circulation dans l'économie et de sa valeur. L'objectif principal est une croissance économique à long terme stable, mais les banques centrales peuvent fixer différents objectifs à cette fin. Aux États-Unis, la Réserve fédérale vise à promouvoir l'emploi maximal, des prix stables et des taux d'intérêt à long terme modérés. La Banque centrale européenne (BCE) vise à maintenir l'inflation autour de 2 % dans la zone euro.

Les traders et investisseurs doivent connaître les politiques monétaires des banques centrales, car elles peuvent avoir un impact significatif sur les portefeuilles d'investissement. En 2025-2026, après un cycle historique de resserrement monétaire post-pandémie, les grandes banques centrales mondiales naviguent entre un statu quo prudent et de possibles ajustements selon l'évolution de l'inflation et de la croissance.

Points clés à retenir

- La politique monétaire (accommodante ou restrictive) est l'un des leviers macroéconomiques les plus puissants pour les investisseurs.

- En juin 2026, la BCE maintient son taux de dépôt à 2,00 % (taux de refinancement : 2,15 %) et la Fed se situe entre 3,50 % et 3,75 % : deux banques centrales en mode « attente ».

- Chaque virage monétaire entraîne une réaction en chaîne sur les actions, obligations, immobilier, matières premières et devises.

- Comprendre le cycle monétaire permet d'anticiper les grandes tendances de marché et d'adapter son allocation d'actifs en conséquence.

Impact sur les investissements

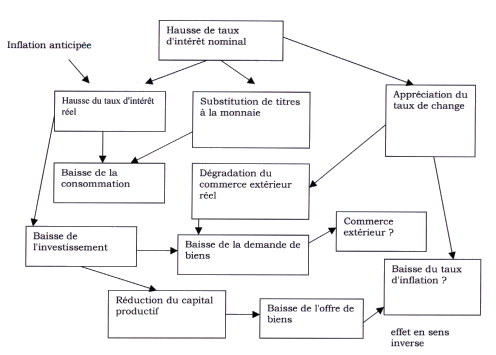

La politique monétaire peut être restrictive, accommodante ou neutre. Lorsqu'une économie est en croissance trop rapide et l'inflation en hausse, une banque centrale peut prendre des mesures pour refroidir l'économie en augmentant les taux d'intérêt à court terme, c'est une politique monétaire restrictive. Inversement, lorsque l'économie est atone, la banque centrale va adopter une politique accommodante en abaissant les taux pour stimuler la croissance.

L'impact de la politique monétaire sur les investissements est à la fois direct et indirect. L'impact direct se fait par le niveau et la direction des taux d'intérêt, tandis que l'effet indirect passe par les anticipations concernant l'inflation et la croissance future.

Le délai de transmission monétaire

Il existe toujours un décalage entre la décision d'une banque centrale et son impact réel sur l'économie et les marchés. Ce délai estimé entre 12 et 24 mois en moyenne est un facteur essentiel à intégrer dans toute stratégie d'investissement. Les marchés financiers, eux, anticipent et réagissent quasi immédiatement aux annonces.

Outils de politique monétaire

Les banques centrales disposent de plusieurs leviers pour piloter leur politique monétaire. La Réserve fédérale américaine s'appuie principalement sur trois outils :

- Les opérations d'open market : achat et vente de titres financiers pour réguler la liquidité bancaire ;

- Le taux directeur (taux des fonds fédéraux) : le taux d'intérêt appliqué aux institutions de dépôts sur les prêts à court terme ;

- Les réserves obligatoires : la proportion des dépôts que les banques doivent conserver en réserve.

Les banques centrales peuvent également recourir à des instruments non conventionnels en période de crise. Dans la foulée de la crise de 2008-2009, la Fed a maintenu ses taux proches de zéro et lancé des cycles successifs d'assouplissement quantitatif (QE), rachetant massivement des titres pour injecter des liquidités dans l'économie. La BCE a utilisé des mécanismes similaires avec ses programmes APP et PEPP. Depuis 2022-2023, les deux banques centrales pratiquent à l'inverse un resserrement quantitatif (QT) en réduisant progressivement leur bilan.

Effet sur les classes d'actifs

La politique monétaire affecte les principales classes d'actifs. Les effets résumés ci-dessous sont indicatifs : l'impact réel est variable et peut ne pas suivre le même schéma à chaque cycle, selon le contexte économique et les anticipations des marchés.

| Classe d'actif | Politique accommodante (baisse des taux) | Politique restrictive (hausse des taux) |

|---|---|---|

| Actions | Hausse tendancielle (coût du capital réduit, appétit pour le risque) | Pression baissière (taux plus attractifs, valorisations comprimées) avec délai significatif |

| Obligations | Hausse des prix (taux en baisse = rendements en baisse) | Baisse des prix (hausse des rendements) |

| Immobilier | Soutien fort (taux hypothécaires attractifs) | Pression baissière (crédit plus cher, demande réduite) |

| Matières premières | Hausse (appétit pour le risque, croissance mondiale) | D'abord résistance, puis recul si récession |

| Devises | Dépréciation tendancielle de la monnaie nationale | Appréciation tendancielle (carry trade attractif) |

| Liquidités | Peu attractives (rendements minimes) | Attractives (dépôts mieux rémunérés) |

Politique monétaire accommodante

Pendant les périodes de politique accommodante ou « d'argent facile », les effets sur les principales classes d'actifs se manifestent comme suit :

- Les marchés actions sont généralement orientés à la hausse. Par exemple, les indices Dow Jones et S&P 500 ont atteint des niveaux records au premier semestre 2013, quelques mois après le lancement du QE3 en septembre 2012 par la Fed, qui s'engageait alors à racheter 85 milliards de dollars de titres par mois.

- Les obligations voient leurs prix monter quand les taux baissent. Les rendements des bons du Trésor américain à 10 ans étaient tombés sous 1,40 % mi-2012. Ce principe reste valable tant que l'inflation est maîtrisée : des craintes inflationnistes durables peuvent au contraire faire baisser les obligations.

- Les liquidités ne sont pas attractives : les investisseurs les arbitrent vers des actifs offrant de meilleurs rendements plutôt que de les garder en dépôts rémunérés à des taux minimes.

- L'immobilier bénéficie des taux bas, qui rendent les crédits hypothécaires très accessibles. Les taux américains bas de 2001-2004 ont contribué à alimenter la bulle immobilière qui a précédé la crise de 2008.

- Les matières premières tendent à s'apprécier grâce à l'appétit pour le risque, à la croissance économique mondiale et aux anticipations inflationnistes générées par l'abondance de liquidités.

- L'impact sur les devises est plus complexe : la monnaie d'un pays en politique accommodante a tendance à se déprécier, mais le résultat final dépend du différentiel de politique avec les autres pays. En 2013, le yen japonais s'est ainsi fortement déprécié après l'engagement de la Banque du Japon à doubler la base monétaire du pays.

Politique monétaire restrictive

- Les marchés actions sous-performent lors des phases de resserrement, les taux plus élevés limitant l'appétit pour le risque et rendant plus coûteux les achats de titres sur marge. Il existe toutefois un délai important : lorsque la Fed a commencé à relever ses taux en 2004, les actions américaines n'ont atteint leur point haut qu'en octobre 2007, soit plus de trois ans après.

- Les obligations subissent des pertes en capital lorsque les taux montent. L'année 2022 en est l'illustration la plus récente : la Fed a relevé ses taux de 0 % à 4,50 % en moins d'un an, provoquant la pire performance annuelle des obligations d'État américaines depuis des décennies.

- Les dépôts à court terme deviennent attractifs : les épargnants bénéficient de taux de rémunération plus élevés sur les livrets et comptes à terme.

- Le marché immobilier se contracte quand les taux hypothécaires augmentent. L'éclatement de la bulle immobilière américaine à partir de 2006 en est l'exemple classique, précipité par la hausse des fonds fédéraux de 2,25 % début 2005 à 5,25 % fin 2006.

- Les matières premières résistent dans un premier temps, puis reculent si le resserrement monétaire entraîne un ralentissement économique marqué qui pèse sur la demande physique.

- Les devises des pays à taux élevés ont tendance à s'apprécier via les mécanismes de carry trade. Inversement, un pivot vers la baisse des taux se traduit généralement par une dépréciation de la monnaie nationale.

BCE et Fed en 2025-2026 : statu quo et divergence

Après le cycle de resserrement monétaire le plus rapide depuis les années 1980, les deux principales banques centrales mondiales ont entamé un cycle d'assouplissement progressif, avant d'adopter en 2026 une posture d'attente marquée par les incertitudes géopolitiques, notamment le conflit au Moyen-Orient et son impact sur les prix de l'énergie.

Face à une inflation dépassant 8-10 % dans les économies développées, la Fed et la BCE ont relevé leurs taux à des niveaux inédits depuis des décennies. La Fed a porté son taux jusqu'à 5,25-5,50 % ; la BCE son taux de dépôt jusqu'à 4,00 % en septembre 2023.

Avec le reflux de l'inflation vers 2 %, les deux banques centrales ont entamé des baisses progressives. La BCE a abaissé son taux de dépôt de 4,00 % à 2,00 % entre juin 2024 et juin 2025. La Fed a opté pour trois baisses de 25 points de base en septembre, octobre et décembre 2025, portant les fonds fédéraux à 3,50-3,75 %.

En juin 2026, la BCE maintient ses trois taux directeurs inchangés depuis juin 2025 (taux de dépôt à 2,00 %, taux de refinancement à 2,15 %, taux de prêt marginal à 2,40 %). La Fed conserve sa fourchette à 3,50-3,75 % pour la troisième réunion consécutive. Le conflit au Moyen-Orient et la flambée des prix de l'énergie alimentent l'incertitude sur les perspectives d'inflation.

La BCE considère avoir atteint sa zone de neutralité monétaire (~2 %), tandis que la Fed opère encore à un niveau restrictif (~3,50-3,75 %). Cet écart, couplé à des différentiels de croissance entre États-Unis et zone euro, influence directement la parité EUR/USD et les flux de capitaux internationaux.

Transition à la tête de la Fed en 2026

Jerome Powell a achevé son mandat de président de la Fed en mai 2026. Il a annoncé rester comme gouverneur au sein du conseil des gouverneurs. Kevin Warsh devrait lui succéder à la présidence dès la réunion de juin 2026. Cette transition inédite, les deux hommes siégeant simultanément, pourrait influencer le ton de la politique monétaire américaine, les marchés attendant de savoir si le nouveau président abandonnera le biais accommodant hérité des baisses de 2025.

Positionnement du portefeuille d'investissements

Les investisseurs peuvent améliorer leurs rendements en positionnant leurs portefeuilles en fonction de l'évolution de la politique monétaire. Un tel positionnement dépend du type d'investisseur, car la tolérance au risque et l'horizon d'investissement sont des facteurs déterminants.

- En phase accommodante : forte pondération actions et immobilier

- Intégrer les matières premières en début de cycle haussier

- Réduire progressivement lors du resserrement monétaire

- Profiter des corrections actions pour se repositionner

- Réduire l'exposition actions en fin de cycle accommodant

- Verrouiller des dépôts à terme quand les taux sont encore élevés

- Éviter les matières premières et produits à effet de levier

- Règle des 100 moins l'âge pour la part actions maximum

En 2026, dans un contexte de statu quo monétaire, les investisseurs naviguent dans une zone intermédiaire : les taux restent relativement élevés aux États-Unis (3,50-3,75 %), ce qui rend les liquidités et les obligations à court terme encore compétitives face aux actions. La prudence s'impose jusqu'à ce que la trajectoire de la Fed et de la BCE soit mieux établie pour la suite de l'année.

Conclusion

La politique monétaire est l'un des leviers macroéconomiques les plus puissants auxquels les investisseurs doivent être attentifs. Qu'elle soit accommodante ou restrictive, chaque orientation des banques centrales entraîne une réaction en chaîne sur l'ensemble des classes d'actifs : actions, obligations, immobilier, matières premières et devises réagissent tous, avec des décalages et des intensités variables.

En 2026, la BCE et la Fed se trouvent dans une phase de statu quo après plusieurs années de bouleversements monétaires exceptionnels. Le taux de dépôt de la BCE à 2,00 % et la fourchette de la Fed à 3,50-3,75 % reflètent deux économies qui ont réussi à maîtriser l'inflation, mais qui restent prudentes face aux incertitudes géopolitiques. Comprendre ces mécanismes ne permet pas de prévoir les marchés avec certitude, mais offre un cadre d'analyse solide pour anticiper les grandes tendances et adapter son portefeuille en conséquence. Un investisseur averti ne subit pas les décisions des banques centrales : il les intègre dans sa stratégie.

FAQ - Politique monétaire et investissements

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !