Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 31-12-2023 17:17:17

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 409

Théorie de la valeur extrême (TVE)

La théorie des valeurs extrêmes (TVE) est une branche de la statistique qui traite des écarts extrêmes par rapport à la médiane des distributions de probabilité.

Elle se concentre sur la compréhension du comportement des queues de distribution, ce qui est important en finance et en gestion des risques.

Principaux enseignements :

Évaluation du risque

La TVE évalue les risques d'événements rares et extrêmes.

Elle est souvent utilisée en finance pour modéliser les krachs boursiers ou d'autres risques extrêmes.

Queues grasses

Elle modélise efficacement les queues de distribution.

Capture le comportement des écarts extrêmes au-delà des modèles statistiques standard, ce qui est pertinent pour les "queues grasses" dans les distributions de rendement financier.

Modélisation prédictive

Fournit un cadre pour prédire la probabilité et l'impact d'événements extrêmes.

Peut aider à la prise de décision et aux stratégies de gestion des risques.

Traiter les implications de la TEV

Les tactiques comprennent la diversification, la couverture du risque de queue, le dimensionnement des positions, les tests de résistance et les réserves de liquidités.

Fondements de la TVE

Théorie de la TVE

La TVE est née dans le domaine de l'hydrologie et s'est ensuite étendue à la finance et à l'assurance.

Le principe de base est le suivant : alors que la plupart des analyses statistiques se concentrent sur les cas moyens ou typiques, la TVE s'intéresse aux cas rares et extrêmes.

Elle fournit un cadre permettant d'évaluer la probabilité d'événements plus extrêmes que tous ceux observés précédemment.

Concepts clés

La théorie s'articule autour de deux grands types de modèles :

le modèle des blocs maximaux et

le modèle du pic au-dessus du seuil

Le modèle Block Maxima se concentre sur la valeur maximale (ou minimale) observée au cours d'une période donnée.

Le modèle Peak Over Threshold prend en compte toutes les observations supérieures à un certain seuil.

Application en finance

Gestion des risques

La TVE quantifie le risque de mouvements extrêmes du marché, tels que les baisses brutales du marché.

Elle aide à calculer la valeur à risque (VaR) et la perte attendue, qui sont des mesures d'évaluation du risque dans les institutions financières.

Optimisation des portefeuilles

La TVE peut aider à optimiser les portefeuilles en évaluant le risque de pertes extrêmes.

Cette approche est particulièrement pertinente pour les stratégies de couverture des risques extrêmes.

Stratégies de la théorie de la valeur extrême

En intégrant les connaissances de la TVE, les traders peuvent mieux gérer et atténuer les risques d'événements de marché rares mais dévastateurs.

L'application de la TVE permet d'élaborer des stratégies telles que:

Diversification

Améliorer la diversification du portefeuille en identifiant les actifs ou les secteurs moins susceptibles de subir simultanément des pertes extrêmes.

Nous disposons de nombreuses ressources à ce sujet :

Couverture du risque de queue

Achat d'options hors de la monnaie (OTM) ou d'autres produits dérivés pour se prémunir contre les mouvements extrêmes du marché prévus par la TVE.

Dimensionnement dynamique des positions

Ajuster les positions en fonction du risque estimé de mouvements de prix extrêmes.

Cela permet de réduire l'exposition aux actifs présentant un risque de queue plus élevé.

Un exemple serait de réduire la taille de vos positions sur les actifs de longue durée (par exemple, les actions plus risquées).

Tests de résistance

Réalisation de tests de résistance et d'analyses de scénarios sur les portefeuilles afin de comprendre les pertes potentielles dans des conditions de marché extrêmes.

Allocation de capital

Constituer des réserves de capital (par exemple, des liquidités) en fonction du potentiel de pertes extrêmes.

Cela permet d'assurer une couverture suffisante en cas de baisse inattendue.

Cadre mathématique

Modèles de distribution

La distribution de la valeur extrême généralisée (VEG) et la distribution de Pareto généralisée (DPG) sont essentielles à l'EVT.

La VEG modélise la distribution des maxima de blocs, tandis que la DPG est utilisée dans l'approche Peak Over Threshold.

Estimation statistique

La TVE implique l'estimation de l'indice de queue ou du paramètre de forme, qui détermine l'importance de la queue de la distribution.

Des méthodes telles que l'estimateur de Hill et l'estimation du maximum de vraisemblance sont couramment utilisées.

Théorie de la valeur extrême (TVE) - Exemple Python

Dans ce modèle simplifié, l'exemple Python illustre comment la théorie de la valeur extrême (TVE) peut être appliquée pour comprendre les baisses d'une action à l'aide de rendements quotidiens synthétiques.

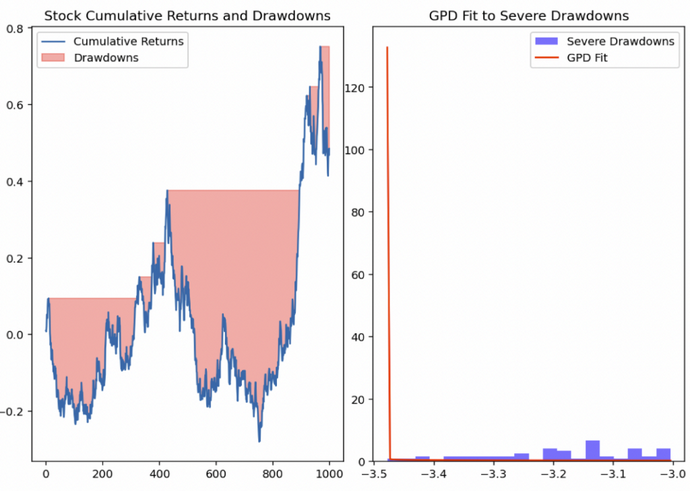

Rendements cumulés d'une action et pertes (diagramme de gauche ci-dessous)

Le premier graphique à gauche montre les rendements cumulés d'une action au fil du temps, les zones ombrées en rouge indiquant les périodes de drawdown.

Les baisses sont calculées comme les diminutions entre le maximum courant et la valeur actuelle.

Ils représentent les périodes au cours desquelles le prix de l'action a chuté par rapport à son sommet.

Ajustement du DPG à des baisses importantes (diagramme de droite ci-dessous)

Le deuxième diagramme de droite se concentre sur les " sévères drawdowns ", qui sont définis comme les 5 % les plus bas de tous les drawdowns dans cet exemple.

Ces drawdowns importants sont modélisés à l'aide de la distribution de Pareto généralisée (DPG), représentée par la ligne rouge.

L'histogramme représente la fréquence des rabattements importants.

La ligne rouge illustre l'ajustement de la DPG, qui montre à quel point le modèle capture bien le comportement de la queue des baisses extrêmes des actions.

Cette approche, qui se concentre sur les fortes baisses avec le DPG, offre un moyen simple de comprendre et de modéliser le risque de queue associé aux mouvements négatifs extrêmes des prix des actions.

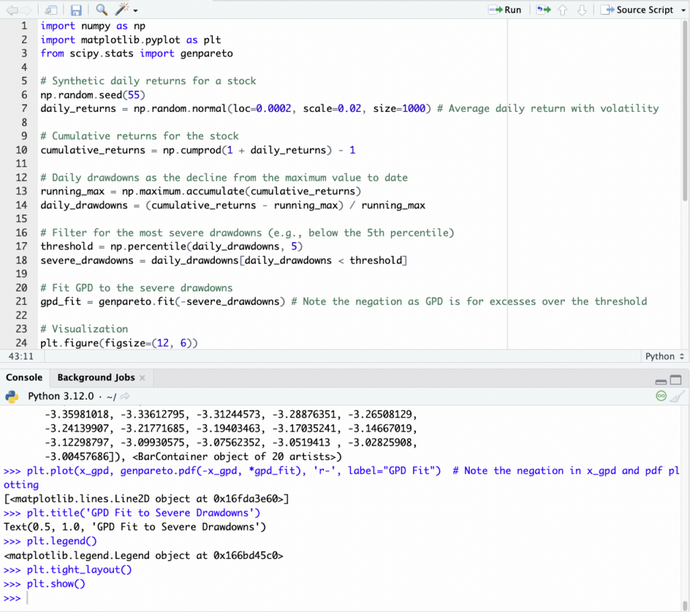

Code source

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats import genpareto

# Synthetic daily returns for a stock

np.random.seed(55)

daily_returns = np.random.normal(loc=0.0002, scale=0.02, size=1000) # Average daily return with volatility

# Cumulative returns for the stock

cumulative_returns = np.cumprod(1 + daily_returns) - 1

# Daily drawdowns as the decline from the maximum value to date

running_max = np.maximum.accumulate(cumulative_returns)

daily_drawdowns = (cumulative_returns - running_max) / running_max

# Filter for the most severe drawdowns (e.g., below the 5th percentile)

threshold = np.percentile(daily_drawdowns, 5)

severe_drawdowns = daily_drawdowns[daily_drawdowns < threshold]

# Fit GPD to the severe drawdowns

gpd_fit = genpareto.fit(-severe_drawdowns) # Note the negation as GPD is for excesses over the threshold

# Visualization

plt.figure(figsize=(12, 6))

# Now we plot cumulative returns & highlight drawdowns

plt.subplot(1, 2, 1)

plt.plot(cumulative_returns, label="Cumulative Returns")

plt.fill_between(range(len(cumulative_returns)), running_max, cumulative_returns,

where=(cumulative_returns < running_max), color='red', alpha=0.3, label="Drawdowns")

plt.title('Stock Cumulative Returns and Drawdowns')

plt.legend()

# Plot GPD fit to severe drawdowns

plt.subplot(1, 2, 2)

x_gpd = np.linspace(min(severe_drawdowns), max(severe_drawdowns), 100)

plt.hist(severe_drawdowns, bins=20, density=True, alpha=0.5, color='blue', label="Severe Drawdowns")

plt.plot(x_gpd, genpareto.pdf(-x_gpd, *gpd_fit), 'r-', label="GPD Fit")

plt.title('GPD Fit to Severe Drawdowns')

plt.legend()

plt.tight_layout()

plt.show()

Théorie de la valeur extrême (TVE) en Python - Code source

Défis et limites

Exigences en matière de données

La méthode TEV nécessite une quantité importante de données pour une estimation précise du comportement de la queue.

La rareté des événements extrêmes constitue un défi pour la collecte de données suffisantes.

Contrairement au monde physique, nous ne disposons pas de beaucoup de données en finance, en particulier en ce qui concerne les événements rares dits "cygne noir".

Nous n'avons qu'un seul parcours dans l'histoire. Et comme les acteurs du marché apprennent au fil du temps, les données historiques peuvent ne pas être représentatives de la manière dont un événement futur est susceptible de se dérouler.

Hypothèses du modèle

Les hypothèses formulées dans les modèles TVE, telles que l'indépendance et la distribution identique des points de données, ne sont pas toujours valables dans les scénarios réels.

Cela peut affecter la précision des prédictions.

La théorie de la valeur extrême (TEV) pour les professionnels de la finance - Mise en œuvre étape par étape

Pour appliquer la théorie de la valeur extrême (TEV), il convient de suivre les étapes suivantes :

1) Collecte des données

Rassembler et prétraiter les données pertinentes.

Concentrez-vous sur les valeurs extrêmes telles que les pertes ou les gains maximaux.

2) Sélection du modèle

Choisissez l'un des modèles suivants

La valeur extrême généralisée (VEG) pour les maxima de bloc ou

La distribution de Pareto généralisée (DPG) pour les modèles de pics au-dessus du seuil.

Ce choix est basé sur les caractéristiques de vos données.

3) Définition du seuil/du bloc

Pour la VGE, divisez les données en blocs (par exemple, les maxima annuels).

Pour le DPG, définissez un seuil élevé pour vous concentrer sur les queues extrêmes.

4) Estimation des paramètres

Estimer les paramètres du modèle, souvent à l'aide de l'estimation du maximum de vraisemblance ou d'autres méthodes telles que l'estimateur de Hill.

5) Ajustement et validation du modèle

Ajuster le modèle choisi aux données et valider ses performances à l'aide de tests de qualité d'ajustement ou de backtesting avec des données historiques.

6) Évaluation du risque

Utilisez le modèle ajusté pour évaluer et interpréter le risque d'événements extrêmes.

Prenez des décisions éclairées en conséquence.

Conclusion

La TVE aide à comprendre et à gérer les risques associés aux événements extrêmes en finance.

Elle permet de créer des cadres solides de gestion des risques et d'optimiser les portefeuilles financiers contre les mouvements extrêmes du marché.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot