![]()

Options vanilles : définition, fonctionnement, call & put, stratégies 2026

- Qu'est-ce qu'une option vanille ?

- Achat et vente d'une option vanille

- Les deux types d'options (américain / européen)

- La prime d'une option vanille

- Exemple de transaction call

- Couverture avec un achat de put

- Les Grecs des options vanilles

- Stratégies avec les options vanilles

- Livre sur le trading des options

- FAQ – Questions fréquentes

Mis à jour le 24 mai 2026 par l'Équipe de broker-forex.fr

Les options vanilles — appelées ainsi pour leur nature standardisée, par opposition aux options exotiques — sont des contrats dérivés fondamentaux disponibles sur les principales bourses mondiales. Elles donnent à l'acheteur le droit, mais non l'obligation, d'acheter (call) ou de vendre (put) un actif sous-jacent à un prix convenu avant une date fixée. Contrairement aux options binaires au gain fixe, les options vanilles offrent un potentiel de gain variable, ce qui les rend particulièrement adaptées aux stratégies de spéculation et de couverture (hedging).

Dans ce guide, vous découvrirez le fonctionnement complet des options vanilles, leurs types, leur tarification, les indicateurs clés (les Grecs) ainsi que les principales stratégies utilisées par les traders en 2026.

Qu'est-ce qu'une option vanille ?

Une option vanille est un contrat financier qui confère à son acheteur le droit — et non l'obligation — d'acheter ou de vendre un actif sous-jacent (action, indice, devise, matière première) à un prix d'exercice prédéfini (le strike), à une date d'expiration donnée ou avant celle-ci.

Le qualificatif "vanille" distingue ces options de leurs homologues exotiques (options barrières, options asiatiques…), dont les conditions contractuelles sont plus complexes. Les options vanilles sont standardisées et s'échangent sur des marchés organisés (Euronext, CBOE…) ou de gré à gré (OTC) auprès de brokers spécialisés.

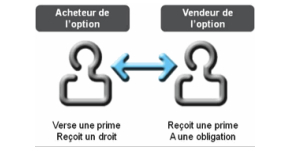

L'achat et la vente d'une option vanille

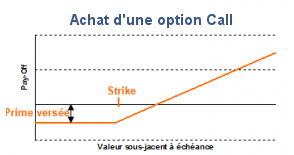

Un investisseur qui achète une option call acquiert le droit d'acheter une quantité spécifique d'un actif sous-jacent au prix d'exercice convenu (le strike price), s'il achète une option put, il acquiert le droit de vendre le sous-jacent avant ou à l'expiration. Dans tous les cas, l'acheteur paie une prime au vendeur, qui constitue son risque maximum.

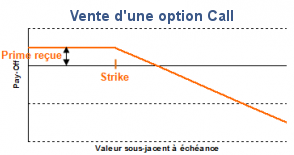

Un investisseur qui vend une option (call ou put) — aussi appelé émetteur ou "writer" — est dans l'obligation de respecter les clauses du contrat si l'acheteur décide d'exercer son droit. S'il vend un call, il devra vendre le sous-jacent au prix d'exercice. S'il vend un put, il devra acheter le sous-jacent au prix d'exercice. Le contrat peut être exercé par l'acheteur à tout moment jusqu'à la date d'échéance (pour les options américaines) ; l'émetteur n'a donc aucun contrôle. Cependant, si l'acheteur décide de ne pas exercer son option mais de la revendre sur le marché, l'émetteur peut racheter le contrat pour clôturer ses obligations.

Il existe deux types d'options (style d'exercice)

- Style américain : l'option peut être exercée à tout moment jusqu'à l'expiration. Ce style offre plus de flexibilité et représente la quasi-totalité des options sur actions cotées en bourse.

- Style européen : l'option ne peut être exercée qu'à la date d'expiration. Ce style est courant sur les options d'indices (CAC 40, Euro Stoxx 50…).

Les options de style américain tendent à coûter plus cher que les options de style européen, car elles offrent davantage de possibilités d'exercice. Les options sur indices peuvent être émises dans l'un ou l'autre style selon le marché.

La prime d'une option vanille

La prime est le prix de l'option, payée par l'acheteur au vendeur lors de l'ouverture du contrat. Elle se compose de deux éléments :

- La valeur intrinsèque : différence positive entre le cours du sous-jacent et le strike (si l'option est "dans la monnaie").

- La valeur temps : prime supplémentaire liée au temps restant avant l'expiration et à la volatilité du sous-jacent. Plus il reste de temps, plus cette valeur est élevée.

L'acheteur d'une option paye la prime, mais son bénéfice potentiel est illimité (pour un call). Le vendeur d'une option reçoit la prime, mais sa perte est potentiellement illimitée. Les options offrent ainsi un effet de levier important : dans l'exemple ci-dessous, l'investisseur paye une prime de 200 euros pour contrôler 100 actions valant 2 000 euros.

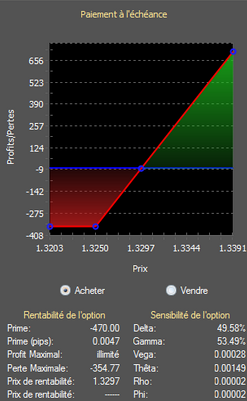

Exemple d'une transaction d'options vanilles (CALL)

- Option d'achat (CALL) d'une action XX de style américain

- Montant : 100 actions XX

- Date d'expiration : 30/08/2026

- Prix d'exercice (Strike) : 20 euros

- Prime : 2 euros par action

L'acheteur

Dans ce cas, l'acheteur d'une option call paye la prime (2 euros × 100 actions = 200 euros) pour avoir le droit d'acheter, à tout moment jusqu'au 30/08/2026, 100 actions XX au strike de 20 euros par action.

Pendant la durée de vie de l'option, trois scénarios sont possibles :

- Le cours descend à 15 euros : l'option est "out-of-the-money" (OTM). L'acheteur n'a pas intérêt à exercer son droit ; il perd la prime (200 euros).

- Le cours reste à 20 euros : l'option est "at-the-money" (ATM). L'acheteur perd obligatoirement la prime (200 euros).

- Le cours monte à 25 euros : l'option est "in-the-money" (ITM). L'acheteur réalise un bénéfice : (100 × 25) − (100 × 20) − prime 200 = 300 euros de bénéfice net. Il peut vendre son call pour fermer sa position ou exercer l'option pour acheter 100 actions à 20 euros.

Cet exemple montre bien que le risque maximum de l'acheteur est limité à la prime.

Le vendeur

Pour le vendeur, le profil de risque est inversé :

- Si l'option est "out-of-the-money", le vendeur conserve la prime sans avoir à honorer le contrat.

- Si l'option est "at-the-money", le vendeur gagne la prime si l'acheteur n'exerce pas.

- Si l'option est "in-the-money" et que l'acheteur exerce, le vendeur doit vendre 100 actions à 20 euros alors qu'elles valent 25 euros : perte de (100 × 25) − (100 × 20) − prime 200 = 300 euros de perte nette.

Le bénéfice du vendeur se limite à la prime ; sa perte est potentiellement illimitée.

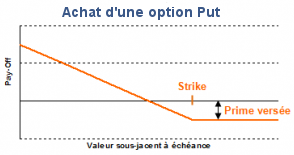

Un outil de couverture : l'achat d'un PUT

Les options put sont particulièrement efficaces pour protéger un portefeuille en actions contre une baisse des marchés boursiers (stratégie dite de hedging).

L'achat d'un put garantit à l'investisseur un prix de vente minimal. Si le cours de ses actions baisse, il peut vendre ses titres au-dessus du prix du marché grâce à l'option. Si au contraire le cours monte, il choisit simplement de ne pas exercer l'option et perd uniquement la prime versée.

L'achat d'une option put fonctionne donc comme une assurance contre la dépréciation des titres d'un portefeuille, dont le coût se limite à la prime. C'est l'une des utilisations les plus courantes des options vanilles par les investisseurs institutionnels et particuliers expérimentés.

Les Grecs des options vanilles : les indicateurs clés

Les Grecs sont des indicateurs de sensibilité qui mesurent comment le prix d'une option réagit aux différents facteurs de marché. Ils sont indispensables pour comprendre et gérer le risque d'une position sur options.

Conseil pratique : avant de prendre position sur des options vanilles, vérifiez toujours vos Grecs. Le delta vous indique votre exposition directionnelle, le theta vous rappelle que le temps joue contre l'acheteur, et le vega vous signale l'impact d'une variation de volatilité sur votre prime.

Principales stratégies avec les options vanilles

Les options vanilles peuvent être combinées entre elles ou utilisées seules pour construire une grande variété de stratégies adaptées à chaque profil de marché.

- Achat de call : profiter d'une hausse avec risque limité à la prime

- Bull spread : acheter un call et vendre un call à strike plus élevé pour réduire le coût

- Vente de put : encaisser une prime en pariant que le sous-jacent ne baissera pas sous le strike

- Covered call : vendre un call sur une action détenue pour générer un revenu complémentaire

- Achat de put : profiter d'une baisse ou se couvrir (hedging)

- Bear spread : acheter un put et vendre un put à strike plus bas

- Straddle : acheter un call et un put au même strike (pari sur la volatilité)

- Strangle : acheter un call et un put à strikes différents, pour un coût de prime réduit

Livre sur le trading des options

Faire de l'argent avec les options

de Lee Lowell

Dans cet ouvrage, Lowell explique les meilleures stratégies des traders d'options. Oubliez l'achat simple de puts et calls : il est connu que près de 80 % d'entre eux expirent sans valeur. Lowell explique les quatre stratégies qui fonctionnent réellement :

- Acheter des calls très en dedans de la monnaie

- Vendre des puts à découvert

- Vendre des écarts créditeurs

- Vendre des calls couverts

FAQ – Questions fréquentes sur les options vanilles

Broker d'options vanilles

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Avertissement : Investir comporte des risques de perte. Les contrats d'options sont des produits financiers complexes destinés aux investisseurs expérimentés. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent lorsqu'ils tradent des produits à effet de levier.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail éditorial et à garantir un contenu indépendant. Merci pour votre confiance !