![]()

Assouplissement quantitatif (QE) : définition, mécanismes et impact sur les rendements obligataires

- L'assouplissement quantitatif et son processus

- Un rapide historique du QE de la Fed à travers Covid-19

- Le QE et les rendements obligataires : Le débat sur le QE

- L'assouplissement quantitatif sur la liquidité et les risques

- Si le QE diminue les rendements, alors pourquoi les rendements ont-ils augmenté lors des précédents épisodes de QE ?

- L'assouplissement quantitatif dans le contexte des dépenses budgétaires actuelles

- QE vs. contrôle de la courbe de rendement (YCC)

- QE vs. QT (Quantitative Tightening)

- Conclusion

- FAQ - Assouplissement quantitatif (QE)

Mis à jour le 22 mai 2026 par Ludovic

Il y a beaucoup de confusion concernant l'assouplissement quantitatif, également appelé QE (Quantitative Easing), et son impact sur les rendements obligataires (taux d'intérêt à long terme).

L'assouplissement quantitatif est la forme secondaire de la politique monétaire après la politique axée sur les taux d'intérêt.

Une fois que la politique de taux d'intérêt a été épuisée - lorsque les taux d'intérêt à court terme sont à peu près nuls - l'accent est mis sur l'assouplissement quantitatif pour faire baisser les rendements à long terme.

L'assouplissement quantitatif et son processus

L'assouplissement quantitatif fait partie de toutes les grandes économies développées. Les banques centrales des États-Unis (Réserve fédérale), d'Europe (BCE, BOE, SNB) et du Japon (BOJ) l'utilisent toutes.

Collectivement, ces économies représentent environ 80 % des marchés financiers mondiaux. Le QE fait donc partie intégrante du trading de ces marchés.

Le processus de QE est assez simple. La banque centrale crée de l'argent pour acheter des obligations et, dans certains cas, d'autres actifs. Cela augmente la demande de ces titres et fait baisser les rendements.

À certains égards, il peut aider les économies à réduire les risques en plaçant les dettes des entités surendettées dans le bilan de la banque centrale.

Par exemple, pendant la crise du Covid-19, la Fed a essentiellement soutenu les marchés du crédit aux entreprises en achetant les obligations de certaines sociétés.

Le QE réduit également l'offre d'obligations à long terme sur le marché en les retirant des portefeuilles des investisseurs privés. Cela a pour effet de pousser les négociants et les investisseurs vers d'autres types d'actifs.

Il a consisté à acheter certains types d'actifs titrisés aux États-Unis (titres adossés à des créances hypothécaires) et pas seulement des obligations souveraines.

Il peut avoir un certain nombre d'effets sur les marchés obligataires. Il fait directement baisser les taux d'intérêt à long terme, mais peut aussi avoir un effet indirect à la baisse sur les taux à plus court terme si l'assouplissement quantitatif est "non stérilisé", c'est-à-dire s'il n'est pas compensé par un montant équivalent d'opérations de prise en pension qui retireraient des réserves des bilans des banques.

En outre, il réussit généralement à faire monter les cours des actions parce qu'il rend les capitaux plus disponibles sur les marchés financiers, ce qui favorise ces autres actifs.

Le QE diminue également la valeur des monnaies, car les banques centrales dévaluent leur propre monnaie (c'est-à-dire la monnaie qu'elles créent).

La monnaie peut aussi être dévaluée plus facilement en achetant des actifs étrangers, comme l'a fait la Banque nationale suisse en achetant des actions étrangères.

Il peut également réduire les rendements des obligations nationales par le biais des attentes de dévaluation de la monnaie.

L'impact complet de l'assouplissement quantitatif sur les rendements obligataires est une question qui n'est pas encore connue avec une totale clarté. Il est difficile de déterminer exactement l'effet de l'assouplissement quantitatif sur les rendements obligataires, car il faut pour cela connaître les effets de réflexivité.

En d'autres termes :

- quelle a été l'ampleur de l'assouplissement quantitatif et pourquoi ?

- sur quels marchés a-t-il été effectué (par exemple, obligations d'État, actifs titrisés, crédit aux entreprises, ETF, actions) ?

- comment cela se répercute-t-il sur l'économie réelle par le biais du système financier, et

- comment les changements des variables économiques réelles (par exemple, la croissance et l'inflation) se répercutent-ils sur les marchés financiers ?

Il existe quelques théories sur le QE et son impact sur les rendements obligataires :

L'effet de liquidité

L'effet de liquidité affirme que l'assouplissement quantitatif augmente la liquidité (l'argent dans le système financier) et fait donc baisser les taux d'intérêt.

L'assouplissement quantitatif peut y parvenir de deux manières :

- L'effet du QE sur l'augmentation de la masse monétaire et

- L'effet du QE sur sur les programmes d'achat d'obligations des banques centrales.

Le QE diminue également le risque de détenir des obligations. Et une diminution des risques perçus entraîne une baisse des rendements (les investisseurs exigent moins de rendement).

Il a un impact plus important lorsqu'il est inattendu, ce qui a été le cas lors du premier cycle de QE de la Réserve fédérale après 2008 (à partir de mars 2009).

Cela s'explique par le fait que les prix n'avaient pas encore été actualisés. Elle a donc eu un effet important au moment où elle est intervenue.

L'effet de portefeuille

Selon l'effet de portefeuille, le QE a un effet "d'allocation d'actifs" parce que les traders et les investisseurs rééquilibrent leurs portefeuilles vers d'autres éléments comme les actions et les matières premières s'ils les perçoivent comme plus sûrs que les titres à revenu fixe (obligations).

Les obligations ne sont-elles pas plus sûres que les actions et les matières premières ?

En règle générale, les obligations sont garanties par les gouvernements centraux ou par les structures de capital des entreprises et sont donc plus sûres.

Cependant, lorsque l'argent est sévèrement dévalué et/ou que l'inflation augmente, les gens veulent généralement sortir des liquidités et des obligations, craignant d'être remboursés en argent de moindre valeur.

Cela les conduit à se tourner vers divers types d'actifs de couverture de l'inflation, tels que les actions, les matières premières, les actifs réels et, éventuellement, d'autres éléments pouvant être considérés comme des réserves de valeur potentielles (par exemple, les crypto-monnaies).

L'effet de signal

L'effet de signalisation affirme que l'assouplissement quantitatif fournit des informations au marché sur les changements de politique à venir, même s'il n'implique pas l'achat direct d'obligations.

Les traders, les investisseurs et les banquiers centraux débattent de la manière dont le QE fonctionne exactement à cet égard.

Est-ce qu'il fonctionne par :

- L'achat et la vente mécanique d'obligations ?

- Ou par l'anticipation de ce qui est à venir ?

En réalité, c'est un peu des deux.

Ce sont les achats et les ventes actuels qui influencent mécaniquement les prix, mais les attentes pour l'avenir sont également à l'origine des achats et des ventes actuels sur les marchés.

Les annonces d'assouplissement quantitatif peuvent fixer une limite inférieure aux rendements et donner des indications sur les futurs changements de politique qui stimuleront la croissance et l'inflation.

Les années 2013 ("taper tantrum") et 2021 sur le marché des bons du Trésor américain sont un exemple de communications de la Fed qui ont un impact sur l'activité d'achat et de vente pour se positionner pour l'avenir.

L'assouplissement quantitatif fonctionne par le biais de l'inflation attendue pour assouplir les conditions d'emprunt, mais il ne fonctionne pas aussi bien lorsque les taux d'intérêt à long terme se rapprochent de zéro, car il n'a plus de marge de manœuvre pour faire baisser davantage les rendements.

Les taux d'intérêt nominaux ne peuvent pas descendre bien en dessous de zéro étant donné qu'un taux d'inflation positif sera toujours visé et que les emprunteurs ont besoin de rendements réels sur leurs prêts.

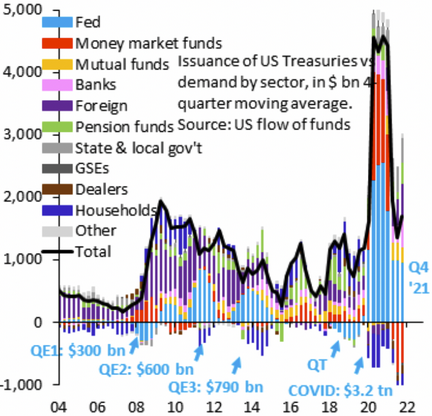

Un rapide historique du QE de la Fed à travers Covid-19

Voici un bref historique du programme de QE de la Fed de 2009 (reprise après la crise financière) à 2022 (reprise Covid-19) :

- Mars 2009 : QE1 (300 milliards de dollars)

- Novembre 2010 : QE2 (600 milliards de dollars)

- Septembre 2012 : QE3 (790 milliards de dollars)

- Mars 2020 : QE de la COVID (3 200 milliards de dollars)

Traditionnellement, chaque programme de QE est plus important que le précédent. Cette tendance devrait se poursuivre.

En fin de compte, les responsables politiques préfèrent le risque de dévaluation aux contractions économiques.

Le QE et les rendements obligataires : Le débat sur le QE

De nombreuses recherches sont encore nécessaires pour déterminer exactement l'impact du QE sur les marchés obligataires - les universitaires et les investisseurs privés n'en sont encore qu'aux premiers stades de la compréhension de l'ensemble des effets sur l'économie.

Ce que nous savons, c'est que les traders et les investisseurs s'attendent à des rendements plus élevés des obligations d'État si le QE augmente la liquidité et diminue les risques perçus (c'est-à-dire s'il est plus probable que le QE soit temporaire).

Cela dit, il peut avoir des effets sur les rendements obligataires qui ne sont pas liés au rééquilibrage du portefeuille. Un effet du QE qui n'est pas compris est son impact sur la stabilité financière.

L'assouplissement quantitatif peut également contribuer à faire baisser les rendements des obligations d'État s'il aide les banques à devenir plus stables en augmentant les ratios de fonds propres et en diminuant les actifs douteux grâce à l'expansion des bilans.

Il peut même avoir un effet d'entraînement en améliorant la confiance du marché dans la capacité des banques à se recapitaliser sans aide budgétaire.

Son impact sur les rendements obligataires peut également être fortement lié son effet sur les attentes d'inflation.

Enfin, il a un impact indirect mais puissant sur les rendements obligataires via son impact sur la croissance économique.

Le QE peut augmenter la croissance réelle par le biais d'une demande globale plus élevée et de la création de crédit, ce qui exerce une pression à la baisse sur l'inflation du côté de l'offre et une pression à la hausse sur la demande, et augmente la production et l'emploi - ces deux facteurs diminuent le risque de détenir des obligations.

L'assouplissement quantitatif sur la liquidité et les risques

Comme nous l'avons vu, le QE augmente la liquidité et diminue les risques perçus - ainsi, il réduit la dépendance des investisseurs à l'égard des titres à revenu fixe en tant qu'actifs sûrs (obligations) et les incite davantage à se tourner vers des actifs tels que les actions et les matières premières, car ils sont désormais considérés comme des éléments dont le prix se redressera très rapidement lorsque le QE augmentera.

Essentiellement, cela permet de contourner dans une certaine mesure la nécessité de posséder des actifs sûrs. On pense que l'énorme vague "d'assouplissement quantitatif illimité" qui s'est produite en réponse à la crise de Covid-19 signifiait que la possession de bons du Trésor était inférieure à un rebond important à venir des actifs plus risqués.

L'impact complet du QE sur les rendements obligataires est une question qui n'est toujours pas bien comprise. Il est difficile d'étudier sont effet exact sur les rendements obligataires lorsque le QE n'est pas mené au même moment et à des rythmes différents dans toutes les grandes banques centrales.

Ce que nous savons, c'est qu'il a eu un impact significatif sur les changements de politique mondiale depuis 2008 - le QE a été mis en œuvre en réponse aux problèmes de la dette des marchés émergents (ME) au début de 2010.

La réduction du QE signifie qu'il faut se préparer à une autre tempête économique, de sorte que la réduction du QE peut avoir un effet encore plus important sur les marchés obligataires que le QE lui-même.

Si l'assouplissement quantitatif réussit à stimuler la croissance, il entraînera une hausse de l'inflation, ce qui signifie que les traders doivent ajuster leurs portefeuilles vers des valeurs à rendement plus élevé comme les actions et les actifs de couverture de l'inflation (matières premières, actifs réels) plutôt que vers des actifs sûrs.

Les effets du QE sur la liquidité du marché est un autre effet secondaire qui a une incidence sur le comportement attendu des obligations par les opérateurs.

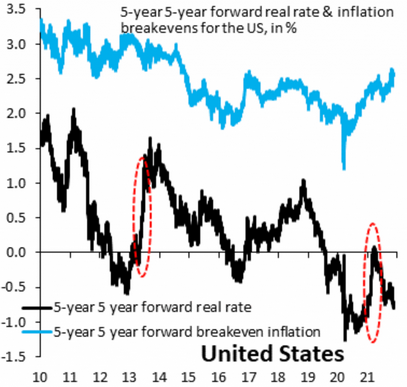

Si le QE diminue les rendements, alors pourquoi les rendements ont-ils augmenté lors des précédents épisodes de QE ?

Certains examinent les graphiques des dates de début de l'assouplissement quantitatif et observent apparemment le contraire de "l'assouplissement quantitatif fait baisser les rendements" :

Périodes d'assouplissement quantitatif par rapport aux taux d'intérêt et aux rendements obligataires

Cependant, il manque de contexte.

Que s'est-il passé avec le PIB nominal ? Qu'est-il arrivé aux rendements réels ?

Le fait que les rendements soient "élevés" ou "faibles" dépend des variables économiques réelles. Si l'assouplissement quantitatif contribue à augmenter le PIB nominal et que les rendements nominaux augmentent en parallèle, c'est un fonctionnement sain du marché.

De plus, l'assouplissement quantitatif est généralement communiqué aux marchés à l'avance, ce qui a un impact sur les rendements à terme avant les dates de début officielles.

Le niveau des rendements est le plus important, pas la tendance.

L'énigme est essentiellement la suivante :

Pourquoi les rendements sont-ils de 0 à 2 % sur l'ensemble de la courbe des taux alors que les taux d'inflation sont bien supérieurs à ce chiffre ? (Parce que les obligations à long terme reflètent les attentes à long terme en matière de croissance et d'inflation, on peut se concentrer sur des durées plus courtes).

En d'autres termes, pourquoi les investisseurs acceptent-ils perpétuellement des rendements réels aussi négatifs ?

C'est parce qu'une grande partie du marché des obligations souveraines n'est pas constituée d'investisseurs privés.

Les rendements sont maintenus à un niveau si bas - négatif en termes réels - parce que les gouvernements possèdent une grande partie du marché obligataire pour réaliser leurs objectifs politiques.

C'est ce que font mécaniquement tous ces milliers de milliards de dollars dans les bilans des banques centrales.

Dans le cadre de la politique d'assouplissement quantitatif, la demande du secteur privé pour les obligations n'est pas suffisante, alors les banques centrales achètent l'excédent.

Mécaniquement, lorsque les banques centrales achètent des obligations, les prix montent, les rendements baissent.

L'assouplissement quantitatif dans le contexte des dépenses budgétaires actuelles

Si la Fed n'achetait pas d'obligations en ce moment et laissait les rendements atteindre des niveaux inacceptables, toutes ces dépenses budgétaires reviendraient à appuyer sur l'accélérateur et le frein en même temps.

Ils nous donnent délibérément l'écart le plus important entre le PIB nominal et les taux nominaux et les rendements réels les plus négatifs depuis les années 1970.

La combinaison d'une politique fiscale souple + ZIRP + QE nous donne maintenant :

- Un PIB nominal élevé

- Des rendements nominaux faibles

- Rendements réels négatifs

ZIRP + QE sans politique fiscale agressive nous a donné :

- Des rendements nominaux faibles

- Des rendements réels faibles/négatifs, mais

- PIB nominal faible

Le PIB nominal a été relativement faible au cours de la période 2008-2019 parce que l'économie réelle n'a pas bénéficié d'une grande quantité de cet argent.

L'argent n'entre pas dans les biens et services dans une large mesure, à moins d'être associé à une politique budgétaire suffisamment agressive pour diriger l'argent vers ces secteurs.

Lorsque l'assouplissement quantitatif fonctionne bien, il s'agit de savoir s'il réduit de manière adéquate les coûts d'emprunt du gouvernement.

Par le passé, le QE a réussi à le faire pour les États-Unis, le Royaume-Uni et le Japon. Pour les QE de la zone euro, les résultats ont été plus mitigés parce qu'il s'agit d'une union monétaire quasi-paralysée.

Dans certains pays, le QE n'a pas réussi à faire baisser suffisamment les rendements obligataires ou les coûts d'emprunt à long terme. La périphérie européenne en est un exemple (par exemple, l'Espagne, le Portugal, l'Italie et la Grèce).

Mais cela ne signifie pas qu'il n'a pas réussi à stimuler la croissance dans les pays de la zone euro. Ces pays ont simplement besoin d'une politique budgétaire plus souple pour soutenir l'assouplissement quantitatif.

Pourquoi les taux d'intérêt sont-ils importants ?

Tant de capitaux courent après si peu de bonnes opportunités d'investissement parce qu'il y a un excès d'argent dans le système financier en raison de l'assouplissement quantitatif (et d'autres facteurs).

Tout se résume au rendement.

Si toutes sortes d'actifs sûrs donnent des rendements négatifs après ajustement pour l'inflation, alors les gens changeraient leurs portefeuilles vers des actifs plus risqués comme les obligations d'entreprises, les actions, les actifs privés et même les cryptocurrences.

QE vs. contrôle de la courbe de rendement (YCC)

L'assouplissement quantitatif vise la quantité d'obligations achetées.

Le contrôle de la courbe des taux (YCC) vise le rendement - c'est-à-dire les changements de quantité.

Dans le cadre du YCC, la banque centrale souhaite que le rendement des obligations reste dans une certaine fourchette. S'il atteint la limite supérieure de cette fourchette, elle achète la quantité nécessaire. De même, s'il atteint la limite inférieure de cette fourchette, elle peut envisager de vendre ses avoirs pour maintenir les rendements à un niveau plus élevé.

L'objectif du QE est d'injecter de l'argent dans l'économie financière. Le fait que les rendements augmentent ou diminuent et que cela soit bon ou mauvais dépend du contexte.

Le QE est généralement utilisé lorsque la politique budgétaire n'est pas assez efficace, que les écarts sont élevés (entre les taux d'intérêt à court et à long terme) et que les liquidités sont limitées.

Le YCC est généralement utilisé lorsque le gouvernement a de nombreux besoins d'emprunt et souhaite maintenir les rendements sous contrôle. La Seconde Guerre mondiale en est un exemple aux États-Unis.

Comme exemple plus moderne, la BOJ l'a fait en 2016 pour contrôler son rendement obligataire à 10 ans.

QE vs. QT (Quantitative Tightening)

Le QT est également connu sous le nom de tapering ou de reverse QE.

Le QT est entrepris lorsqu'une banque centrale estime que l'économie atteint les objectifs de sa politique ou qu'elle " chauffe " (inflation trop élevée).

Elle commence alors à liquider ses obligations et autres actifs pour ralentir le rythme.

Le QT peut également fonctionner en ne revendant pas d'obligations sur le marché et en laissant les avoirs arrivant à échéance se réduire naturellement (avec quelques petites exceptions).

Conclusion

Le QE agit sur les obligations car il réduit les taux d'intérêt, ce qui diminue les rendements obligataires et augmente la demande.

Il est spécifiquement utilisé pour réduire les taux d'intérêt à long terme et peut servir de complément à la politique budgétaire.

Il est considéré comme la meilleure solution après les mesures de relance budgétaire, car il stimule la demande globale. Il n'aide pas directement le chômage - car la Fed ne peut que créer de la monnaie et modifier les incitations liées à la création de crédit - mais il remet les gens au travail en abaissant les rendements à long terme, ce qui peut stimuler la croissance.

En fin de compte, il a un impact indirect mais puissant sur les rendements obligataires via l'impact de l'assouplissement quantitatif sur la croissance économique.

L'impact du QE sur les rendements obligataires peut également être un produit des'effets du QE sur les attentes d'inflation.

Si les mesures d'assouplissement quantitatif parviennent à stimuler la croissance, elles entraîneront une hausse de l'inflation, ce qui signifie que les traders doivent ajuster leurs portefeuilles en faveur de rendements plus élevés, comme les actions et les matières premières, et d'une quantité appropriée d'actifs de couverture de l'inflation, plutôt que de simples actifs sûrs comme les obligations et les liquidités.

Les courbes de rendement peuvent être aussi importantes que la croissance du PIB en tant qu'indicateur prospectif de la santé d'une économie.

Avantages

L'assouplissement quantitatif relie les bilans des banques privées et des banques centrales.

Il favorise la liquidité et permet des investissements qui n'étaient pas rentables auparavant parce que la dynamique du marché les avait rendus inefficaces en raison de la rareté de l'offre ou du risque de crédit.

Il réduit le coût des emprunts pour les gouvernements et les entreprises.

Il repose sur la conviction que les gens dépenseront davantage s'ils disposent d'argent. Il soulage la politique budgétaire, car il peut se substituer ou compléter la politique budgétaire, et non la seule politique monétaire.

Il peut avoir des effets qui favorisent la croissance du PIB, l'inflation et l'emploi. L'assouplissement quantitatif ne consiste pas simplement à imprimer de l'argent, mais à modifier la composition des portefeuilles privés en faveur d'actifs plus risqués comme les actions et les instruments de crédit pour les emprunteurs qui en ont le plus besoin.

Il fonctionne le mieux en coordination avec la politique budgétaire, où les deux travaillent ensemble pour rapprocher l'économie de la production maximale, augmenter les attentes d'inflation et réduire les primes de risque sur les actifs financiers.

Le QT fonctionne le mieux lorsque les banques centrales estiment que l'économie n'est pas en surchauffe, mais qu'elles gèrent correctement les liquidités afin d'éviter qu'elles ne débordent sur l'inflation. Le QT fonctionne bien lorsque le QE a été épuisé (les taux à long terme sont proches des taux à court terme) et n'est plus nécessaire.

Le QE a pour fonction d'empêcher les récessions de devenir plus profondes qu'elles ne le seraient sans le soutien de la politique. L'assouplissement quantitatif peut également contribuer à relancer de manière significative les actifs, bien qu'il ne soit pas conçu pour le faire explicitement.

Les autres avantages de l'assouplissement quantitatif sont les suivants

- il attire les capitaux étrangers sur les marchés nationaux des actions et des obligations

- il réduit la volatilité des taux de change

- il favorise l'assouplissement des politiques monétaires dans d'autres pays et

- il signale que la banque centrale reste attachée à la stabilité des prix sans se préoccuper sérieusement de la stabilité financière et économique.

Inconvénients

Le QE peut créer des bulles d'actifs, en particulier lorsque la masse monétaire et la création de crédit augmentent trop rapidement - par exemple, des bulles de prix de l'immobilier, des bulles boursières et d'autres types d'augmentation mousseuse des prix du marché à la suite de l'expansion du QE.

Il peut conduire à une mauvaise allocation du capital de l'investissement productif vers des choses qui sont fortement spéculatives.

En d'autres termes, la richesse financière peut augmenter plus rapidement que la richesse réelle, ce qui entraîne ses propres problèmes.

De plus, la répartition de cette richesse tend à être très inégale, car les avoirs financiers tendent à être concentrés dans des groupes plus restreints de la population. Par exemple, il n'est pas rare qu'à peine 10 % de la population détiennent plus de 90 % de la richesse financière totale.

Ainsi, malgré ses effets positifs sur le marché du travail et les revenus, l'assouplissement quantitatif peut entraîner des inégalités de richesse, ce qui peut alimenter des perturbations sociales et politiques et d'autres conflits internes.

Le QE est également utilisé lorsque les banques centrales veulent encourager les emprunteurs qui ne seraient peut-être pas en mesure d'emprunter ou qui seraient autrement solvables. La banque centrale ne dispose pas des outils macroprudentiels pour réduire le risque dans des poches spécifiques qui pourraient produire un risque systémique.

Il peut également entraîner une dépréciation de la monnaie. Ce n'est pas mauvais en soi, mais cela peut agir comme une taxe discrète, augmenter l'inflation et rendre les importations plus chères.

Il peut créer un aléa moral si les emprunteurs empruntent trop parce qu'ils savent que la banque centrale achètera leur dette via l'assouplissement quantitatif.

En d'autres termes, il n'y a pas de crainte saine du risque, de sorte que l'asymétrie devient inappropriée.

L'assouplissement quantitatif a des limites sur le marché quant à la profondeur qu'il peut atteindre avant que les rendements ne soient trop comprimés ou que les zones sensibles ne commencent à être évincées par l'achat excessif d'obligations (par exemple, les obligations du gouvernement suisse au sein de la zone euro).

Son efficacité dépend de l'état de l'économie au moment où il commence.

FAQ - Assouplissement quantitatif (QE)

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !