Mis à jour le 30 juin 2026 par Ludovic

Si vous négociez des options, vous allez forcément entendre parler de ce que l'on appelle collectivement les Grecs (ou Grecques). Ces valeurs, issues des modèles d'évaluation comme celui de Black-Scholes, servent à évaluer une position et à mesurer précisément le risque encouru. Plutôt que d'espérer simplement que le sous-jacent monte, elles vous indiquent comment le prix de votre option va réagir au mouvement du marché, au passage du temps, à la volatilité et aux taux d'intérêt.

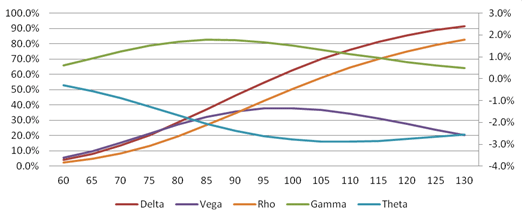

L'image ci-dessus présente un schéma des cinq Grecs pour une option d'achat européenne à parité (At The Money, ATM).

Points clés à retenir

Les Grecs sont un groupe d'indicateurs qui décomposent le risque d'une option par origine. Là où un graphique vous montre la direction du prix, les Grecs expliquent comment la prime de votre option se comporte pendant que le marché bouge. Chaque lettre grecque isole l'effet d'un seul paramètre du prix de l'option : le cours du sous-jacent, la volatilité implicite, le temps qui passe et le taux sans risque.

Ils ne sont pas de simples concepts théoriques : ce sont les instruments de base de la gestion du risque sur options. Les traders professionnels, les teneurs de marché et les bureaux de gestion les utilisent en permanence pour couvrir un portefeuille, profiter d'une variation de volatilité ou exploiter l'érosion du temps. Comprendre les Grecs, c'est donc passer d'une approche directionnelle approximative à un véritable pilotage du risque.

Le tableau ci-dessous résume ce que mesure chaque Grec, son ordre mathématique et son comportement typique.

| Grec | Ce qu'il mesure | Ordre | Comportement clé |

|---|---|---|---|

| Delta | Variation du prix de l'option pour 1 unité de mouvement du sous-jacent | Premier | Entre 0 et 1 (call), entre -1 et 0 (put) |

| Gamma | Variation du Delta lorsque le sous-jacent bouge | Second | Maximal à parité, faible loin de la monnaie |

| Theta | Valeur perdue par jour (érosion du temps) | Premier | Négatif pour l'acheteur, s'accélère près de l'échéance |

| Vega | Sensibilité à 1 point de volatilité implicite | Premier | Toujours positif, croît avec la maturité |

| Rho | Sensibilité à 1 point de taux d'intérêt | Premier | Positif (call) / négatif (put), surtout sur les LEAPS |

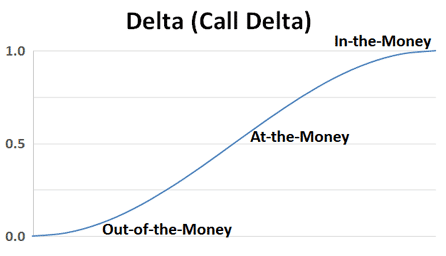

Le delta mesure la variation de la valeur du prix de l'option en fonction de la variation du prix du sous-jacent. Il indique le nombre de points que l'option est censée bouger pour chaque point de variation du titre sous-jacent.

C'est le plus utilisé des Grecs et il est important de le connaître, car il indique à l'investisseur comment la valeur de l'option va évoluer en fonction des fluctuations du prix de l'action.

Le delta est généralement exprimé par une valeur comprise entre 0,0 et 1,0 pour les options d'achat et entre 0,0 et -1,0 pour les options de vente. Il est parfois exprimé en nombre entier plutôt qu'en décimale (un delta de 0,50 sera dit « 50 »). Plus le delta se rapproche de 1 (ou de -1), plus l'option suit étroitement le sous-jacent.

Le delta d'une option correspond à l'ampleur du mouvement du sous-jacent que l'option va capturer, et reflète les chances de l'option d'expirer dans la monnaie (in-the-money). Il quantifie l'exposition d'un contrat d'option aux variations de prix de l'actif sous-jacent.

Une option in-the-money proche de l'échéance se déplace presque exactement comme son sous-jacent, avec un delta proche de 1,00. Une option at-the-money, avec un delta de 0,50, évolue de 50 % par rapport au sous-jacent. Concrètement : si votre action vaut 100 $, que vous détenez une option d'achat de strike 100 $ et que l'action gagne 2 $, votre option de delta 0,50 ne gagnera qu'environ 1 $. À mesure que l'option entre dans la monnaie et que la probabilité d'expirer avec une valeur intrinsèque augmente, le delta s'élargit pour atteindre 0,60, 0,70 ou 0,80.

Les options d'achat ont un delta positif (entre 0 et 1) et les options de vente un delta négatif (entre -1 et 0). Une option de vente évolue donc à l'inverse d'une option d'achat. Lorsque vous êtes acheteur d'un call, la valeur de votre option augmente du montant du delta quand le sous-jacent monte, et diminue d'autant quand il baisse. Pour un put, c'est l'inverse.

Le delta est aussi une bonne approximation de la probabilité d'expirer dans la monnaie, mais cette probabilité peut changer vite. Une option at-the-money a une probabilité de 50/50, reflétée par son delta de 0,50. En revanche, une option très out-of-the-money avec un delta de 0,10 ne suit qu'un dixième du sous-jacent : il y a environ 90 % de chances qu'elle expire sans valeur. Une telle cote (1 sur 10) peut faire exploser un compte si la taille de position est trop importante. C'est précisément pour cela que les vendeurs d'options apprécient de vendre des contrats à faible delta : la probabilité de conserver la prime comme profit est élevée.

En résumé, une option de delta 0,10 s'apparente à un billet de loterie aux faibles chances de succès, tandis qu'une option de delta 1,00 fonctionne comme un substitut de l'action, mais avec un capital immobilisé moindre. Le delta vous indique combien vous gagnez sur un mouvement et si votre prix d'exercice constitue une bonne mise à l'expiration.

Le gamma mesure la variation du delta de l'option lorsque le prix du sous-jacent change. C'est le seul des cinq Grecs principaux qui ne mesure pas directement une variation du prix de l'option, mais une variation d'un autre Grec : c'est pourquoi on parle de mesure de second ordre.

Le gamma sert à évaluer l'accélération du risque d'une position. Il est maximal lorsque l'option est proche de la monnaie (at-the-money) et faible lorsqu'elle est profondément dans ou hors de la monnaie. Il est aussi plus élevé pour les options à court terme et diminue à mesure que l'échéance s'éloigne. Toutes les options en position longue ont un gamma positif, tandis que les options vendues ont un gamma négatif.

Un exemple concret : si vous détenez un call de delta 0,50 et de gamma 0,10, une hausse de 1 $ du sous-jacent porte le delta à environ 0,60. Votre exposition haussière s'est donc renforcée d'elle-même. Les vendeurs d'options à court terme et à parité sont particulièrement exposés au risque gamma, car un mouvement soudain du sous-jacent modifie rapidement leurs deltas et les oblige à rééquilibrer fréquemment leurs positions, notamment autour des publications de résultats ou des annonces macroéconomiques.

Le theta mesure la variation de la valeur de l'option due au passage du temps. Il indique la quantité de valeur que l'option perd chaque jour à mesure qu'elle se rapproche de son échéance, week-ends inclus.

Pour un acheteur (call ou put), le theta est négatif : l'option se déprécie jour après jour, un phénomène appelé érosion du temps (time decay). Par exemple, une option de theta -0,02 perd théoriquement 0,02 $ de valeur chaque jour. Cette érosion s'accélère à l'approche de l'échéance, ce qui explique que les options perdent de la valeur de plus en plus vite dans leurs dernières semaines de vie. À l'inverse, le vendeur d'option encaisse ce theta : le temps joue en sa faveur.

Le vega mesure la variation de la valeur de l'option pour une variation de la volatilité implicite du sous-jacent. Une hausse de volatilité augmente la valeur d'une option, car elle accroît la probabilité que le prix évolue en faveur du détenteur.

Le vega d'un call comme d'un put est toujours positif. Il est plus élevé pour les options à parité et, contrairement au gamma et au theta, il augmente avec la maturité : une hausse de volatilité aura donc plus d'impact sur une option à échéance lointaine. En pratique, négliger le vega peut vous conduire à surpayer une option : il est souvent judicieux d'acheter quand la volatilité implicite est sous sa norme et de vendre quand elle est au-dessus, en la comparant à la volatilité historique.

Le rho mesure la variation de la valeur de l'option en fonction d'une variation des taux d'intérêt. En règle générale, lorsque les taux montent, la prime des options d'achat augmente et celle des options de vente diminue : les calls ont donc un rho positif et les puts un rho négatif.

Concrètement, un call de prix 4 $ avec un rho de 0,25 verrait sa valeur passer à 4,25 $ si les taux montaient de 1 % (par exemple de 3 % à 4 %). Le rho reste cependant le Grec le moins influent pour les options à court terme : la plupart des particuliers peuvent se concentrer d'abord sur le Delta, le Gamma, le Theta et le Vega. Le rho devient réellement significatif pour les options à longue échéance (type LEAPS) ou juste avant une décision de politique monétaire de la Réserve fédérale ou de la BCE.

Delta, Theta, Vega et Rho sont des variations de premier ordre : ils mesurent l'impact direct d'un paramètre sur le prix de l'option. Le Gamma, lui, est une variation de second ordre car il mesure la variation d'un autre Grec (le Delta). Si vous observez le tracé des cinq facteurs, vous remarquerez que les courbes ont une forme proche pour le Delta et le Rho (le « S incliné ») et une autre pour le Gamma, le Vega et le Theta (la colline ou le « U inversé »).

Au-delà de ces cinq Grecs, il existe des Grecs dits « mineurs » ou d'ordre supérieur, utilisés par les traders les plus aguerris pour affiner leur gestion : le Vomma (sensibilité du Vega à la volatilité), le Vanna (lien entre Delta et volatilité), le Charm (érosion du Delta dans le temps), le Speed, le Zomma ou encore le Color. Ils restent réservés aux stratégies avancées et ne sont pas indispensables pour débuter.

Voici une méthode simple, en cinq étapes, pour passer de la lecture des Grecs à un véritable pilotage du risque de votre position.

Une confusion fréquente mérite d'être levée : « option binaire » et « option listée » ne désignent pas le même produit. L'option binaire est un pari forfaitaire (gain fixe ou perte totale), commercialisé autrefois par des plateformes offshore agressives ; c'est cette catégorie qui a été interdite. L'option listée Euronext ou Cboe, sur laquelle s'appliquent les Grecs présentés ici, reste parfaitement autorisée.

À savoir

Depuis 2018, l'ESMA puis l'AMF ont interdit la commercialisation des options binaires aux particuliers résidents de l'Union européenne et plafonné l'effet de levier des CFD. Ces mesures, toujours en vigueur en 2026, visent la protection des investisseurs particuliers (plafonnement du levier, protection contre le solde négatif). Les options négociées doivent rester complexes et risquées : ne tradez que ce que vous comprenez, et uniquement chez un courtier régulé. Les sites offshore proposant des binaires à des résidents français figurent sur la liste noire de l'AMF.

Les Grecs ne se contentent pas de décrire ce qui se passe : ils vous permettent d'anticiper ce qui pourrait arriver, et c'est là que réside leur véritable intérêt. Le Delta cadre votre exposition directionnelle, le Gamma en mesure l'accélération, le Theta chiffre le coût du temps, le Vega l'effet de la volatilité et le Rho celui des taux. Pris ensemble, ils transforment une position d'option en un risque quantifié et pilotable.

Pour débuter, concentrez-vous sur le Delta, le Gamma, le Theta et le Vega, qui couvrent l'essentiel des situations rencontrées par un investisseur particulier. Gardez à l'esprit qu'aucun Grec ne se lit seul : c'est leur interaction, et leur évolution constante avec le marché, qui font des options un instrument aussi puissant que technique.

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.