![]()

Swaptions : définition, fonctionnement, valorisation et exemples

- Qu'est-ce qu'une swaption ?

- Comment fonctionnent les swaptions ?

- Les trois styles d'exercice : européen, américain, bermudien

- Taux de référence : l'après-LIBOR (SOFR, €STR, EURIBOR)

- À quoi servent les swaptions ?

- Exemple chiffré d'une swaption de payeur

- Comment sont valorisées les swaptions ?

- Avantages et risques des swaptions

- Stratégies de couverture : delta et delta-gamma

- Swaptions et investisseur particulier : quelles alternatives ?

- Se positionner en pratique : les étapes clés

- Brokers d'options

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 05 juillet 2026 par Ludovic

La swaption est un instrument dérivé qui combine deux briques bien connues de la finance : l'option et le swap de taux d'intérêt. Elle permet de se protéger contre l'évolution des taux, ou de spéculer sur leur direction, sur une échéance choisie à l'avance. Peu utilisée par les particuliers, elle reste un outil central des salles de marché et des trésoreries d'entreprise, en particulier dans l'environnement de taux plus élevés que connaissent la zone euro et les États-Unis en 2026.

Ce guide explique en langage clair ce qu'est une swaption, comment elle fonctionne, comment elle se valorise et à quoi elle sert concrètement.

Points clés à retenir

- Une swaption donne le droit, mais pas l'obligation, d'entrer dans un swap de taux à une date future, en échange d'une prime.

- La swaption de payeur protège contre une hausse des taux ; la swaption de receveur protège contre une baisse.

- Elle se négocie de gré à gré (OTC) : montant, échéance et taux sont sur mesure, ce qui la rend flexible mais peu accessible aux particuliers.

- Depuis le 30 septembre 2024, le LIBOR a définitivement disparu : les swaptions référencent le SOFR (USD), le €STR/EURIBOR (EUR), le SONIA (GBP)…

- La valorisation repose sur le modèle de Black (ou de Bachelier depuis les taux négatifs), la volatilité implicite étant le facteur de prix déterminant.

Qu'est-ce qu'une swaption ?

Une swaption, contraction de swap et d'option, est un contrat qui donne à son acheteur le droit, mais non l'obligation, de conclure un swap de taux d'intérêt à une date future prédéterminée, à des conditions fixées dès la signature. En contrepartie de ce droit, l'acheteur verse une prime au vendeur (l'émetteur).

Le swap sous-jacent est le plus souvent un swap de taux d'intérêt classique, dans lequel une partie paie un taux fixe et reçoit un taux variable, l'autre faisant l'inverse. D'autres sous-jacents existent (swaps de devises, swaps d'inflation), mais les interest rate swaptions dominent très largement le marché.

Contrairement aux options listées sur actions, les swaptions se négocient de gré à gré (OTC) : elles ne sont pas standardisées ni échangées sur un marché centralisé. Acheteur et vendeur conviennent librement du nominal, de l'échéance, du taux d'exercice et des modalités de règlement. Cette flexibilité est leur principal atout, mais elle explique aussi pourquoi elles restent l'apanage des banques, assureurs, gérants d'actifs et grandes entreprises.

Swaption ≠ cap ≠ swap

Un swap est un engagement ferme d'échange de flux ; un cap est une série d'options période par période sur un taux variable ; une swaption est une option unique donnant accès à un swap complet à taux fixe pour toute sa durée.

Comment fonctionnent les swaptions ?

On distingue deux grandes catégories de swaptions, selon le rôle que l'acheteur tiendra dans le swap s'il exerce son option :

- Swaption de payeur (payer swaption) : l'acheteur obtient le droit de conclure un swap dans lequel il paie le taux fixe et reçoit le taux variable. Elle prend de la valeur quand les taux montent au-dessus du taux d'exercice. C'est l'équivalent d'un « call » sur les taux.

- Swaption de receveur (receiver swaption) : l'acheteur obtient le droit de conclure un swap dans lequel il reçoit le taux fixe et paie le taux variable. Elle prend de la valeur quand les taux baissent sous le taux d'exercice. C'est l'équivalent d'un « put » sur les taux.

Comme les contrats sont sur mesure, l'acheteur et le vendeur doivent s'accorder sur l'ensemble des paramètres : prime, date d'expiration de l'option, durée du swap sous-jacent (par exemple une swaption « 1 an dans 5 ans » : option d'un an sur un swap de cinq ans), montant notionnel et taux fixe (le strike).

Le règlement peut se faire de deux manières : soit par livraison physique du swap (les deux parties entrent réellement dans le swap), soit par règlement en espèces, le vendeur versant à l'acheteur la valeur de marché du swap au moment de l'exercice.

| Situation attendue sur les taux | Swaption adaptée | Position dans le swap | Analogie option |

|---|---|---|---|

| Hausse des taux (protéger un futur emprunt) | Swaption de payeur | Paie fixe / reçoit variable | Call sur les taux |

| Baisse des taux (protéger un futur placement) | Swaption de receveur | Reçoit fixe / paie variable | Put sur les taux |

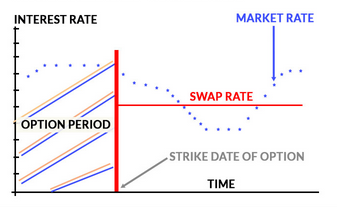

Les trois styles d'exercice : européen, américain, bermudien

Comme les autres options, les swaptions se déclinent selon les moments où elles peuvent être exercées. Le style, convenu au contrat, influence directement la méthode de valorisation.

- Swaption européenne : l'option ne peut être exercée qu'à une seule date, celle de l'expiration. C'est le format le plus courant et le plus simple à évaluer.

- Swaption américaine : l'option peut être exercée à tout moment entre l'achat et l'expiration.

- Swaption bermudienne : l'exercice n'est possible qu'à une série de dates prédéfinies (par exemple à chaque date de paiement du swap). Très utilisée pour couvrir des obligations remboursables par anticipation (callable bonds).

Les swaptions européennes s'évaluent généralement avec le modèle de Black, tandis que les styles américain et bermudien, plus complexes, font appel à des modèles de courbe de taux comme Black-Derman-Toy ou Hull-White.

Taux de référence : l'après-LIBOR (SOFR, €STR, EURIBOR)

Une swaption met en jeu un taux fixe (le strike) et un taux variable (celui du swap sous-jacent). Historiquement, ce taux variable était indexé sur le LIBOR. Ce n'est plus le cas.

Le LIBOR a disparu

Le 30 septembre 2024, les derniers réglages « synthétiques » du LIBOR ont été publiés pour la dernière fois : les 35 taux LIBOR ont désormais définitivement cessé. Toute page ou tout contrat évoquant encore le LIBOR comme référence active est obsolète.

Le marché s'appuie aujourd'hui sur des taux sans risque (RFR) calculés sur des transactions réelles au jour le jour :

| Devise | Ancienne référence | Nouvelle référence | Administrateur |

|---|---|---|---|

| Dollar US (USD) | USD LIBOR | SOFR | Fed de New York |

| Euro (EUR) | EUR LIBOR / EONIA | €STR + EURIBOR (maintenu) | BCE / EMMI |

| Livre sterling (GBP) | GBP LIBOR | SONIA | Bank of England |

| Franc suisse (CHF) | CHF LIBOR | SARON | SIX |

| Yen (JPY) | JPY LIBOR | TONA | Bank of Japan |

La bascule est déjà achevée sur le marché des swaptions : selon les données de place, la quasi-totalité des nouvelles transactions en dollar référencent désormais le SOFR. À noter que l'EURIBOR, jugé représentatif après réforme, subsiste et reste couramment utilisé en zone euro, aux côtés du €STR.

Ce contexte prend tout son sens en 2026 : après une longue phase de baisse, la BCE a relevé son taux de dépôt à 2,25 % (avec effet au 17 juin 2026), sa première hausse depuis 2023, tandis que la Fed maintient sa fourchette à 3,50 %-3,75 %. Cette remontée de l'incertitude sur les taux ravive l'intérêt pour les instruments de couverture comme les swaptions.

À quoi servent les swaptions ?

Les swaptions répondent principalement à deux objectifs : la couverture et la spéculation.

La couverture (hedging) est l'usage dominant. Une entreprise qui prévoit de s'endetter dans un an peut acheter une swaption de payeur pour plafonner d'avance le taux fixe qu'elle acquittera. Si les taux montent, elle exerce et bénéficie du taux figé ; s'ils baissent, elle laisse l'option expirer et emprunte au taux de marché plus favorable, ne perdant que la prime. C'est un moyen efficace de neutraliser le risque de taux sans se lier définitivement.

La spéculation consiste à prendre position sur la direction des taux, ou sur la volatilité des taux elle-même. Les swaptions sont d'ailleurs l'un des principaux marchés où se négocie la volatilité de taux d'intérêt.

Enfin, elles servent aussi à couvrir des produits comportant une optionnalité de taux, comme les obligations remboursables par anticipation ou certains produits d'assurance-vie adossés à des taux garantis.

Exemple chiffré d'une swaption de payeur

Prenons un cas concret. Une société prévoit de contracter dans un an un emprunt de 10 millions d'euros sur 5 ans. Elle craint une hausse des taux d'ici là et veut se protéger, sans s'engager tout de suite.

Elle achète une swaption de payeur avec les caractéristiques suivantes :

- Nominal : 10 000 000 €

- Échéance de l'option : 1 an

- Swap sous-jacent : 5 ans, taux d'exercice (strike) de 3 %

- Prime : 1,2 % du nominal, soit 120 000 € payés aujourd'hui

Scénario 1 - les taux montent. Un an plus tard, le taux de swap 5 ans de marché est de 4 %. La swaption est dans la monnaie : la société l'exerce et entre dans un swap où elle paie 3 % au lieu de 4 %. Elle économise environ 1 % par an sur 10 M€ pendant 5 ans, soit une valeur nettement supérieure à la prime versée.

Scénario 2 - les taux baissent. Le taux de swap 5 ans n'est plus que de 2 %. La swaption est hors de la monnaie : la société ne l'exerce pas, emprunte directement au taux de marché plus bas et n'aura perdu que la prime de 120 000 €, considérée comme le coût de son assurance.

Le bon réflexe

Une swaption de payeur s'exerce quand le taux de marché dépasse le strike. À l'inverse, une swaption de receveur s'exerce quand le taux de marché passe sous le strike.

Comment sont valorisées les swaptions ?

Le prix d'une swaption s'appelle la prime. Historiquement, les swaptions européennes se valorisent avec le modèle de Black (Black-76), une variante log-normale du célèbre modèle de Black-Scholes adaptée aux taux à terme.

Depuis l'épisode des taux d'intérêt négatifs dans les années 2010-2020, le modèle log-normal pur est devenu inadapté (il n'admet pas de taux négatif). Le marché s'est donc largement tourné vers le modèle de Bachelier (normal) ou vers un modèle log-normal décalé (shifted lognormal), qui autorisent des taux négatifs.

Quel que soit le modèle, la prime dépend de plusieurs facteurs :

- l'écart entre le taux d'exercice et le taux de swap à terme : plus l'option est dans la monnaie, plus elle coûte cher ;

- l'échéance de l'option et la durée du swap sous-jacent ;

- et surtout la volatilité implicite, principal moteur du prix.

Sur ce marché, on distingue la volatilité réalisée (ou historique), qui mesure l'ampleur des mouvements de taux effectivement observés dans le passé, et la volatilité implicite, déduite des prix des swaptions et tournée vers l'avenir. C'est cette dernière que les traders cotent et négocient. Les prix des swaptions sont d'ailleurs organisés en surface (ou cube) de volatilité, croisant échéance de l'option, durée du swap et niveau de strike.

Avantages et risques des swaptions

- Fixe à l'avance un taux d'emprunt ou de placement maximal.

- Risque limité à la prime pour l'acheteur.

- Grande flexibilité : contrats entièrement sur mesure (OTC).

- Conserve la possibilité de profiter de taux plus favorables.

- Position revendable ou dénouable avant l'échéance.

- Prime perdue si l'option n'est jamais dans la monnaie.

- Risque de contrepartie propre au gré à gré.

- Complexité et opacité de la valorisation.

- Quasi inaccessible aux investisseurs particuliers.

- Le vendeur supporte un risque potentiellement élevé si la swaption est exercée.

Il faut souligner l'asymétrie du risque : pour l'acheteur, la perte maximale est la prime. Pour le vendeur, en revanche, l'exercice de la swaption peut se traduire par l'entrée dans un swap à une valeur défavorable, avec un risque financier significatif.

Stratégies de couverture : delta et delta-gamma

Les acteurs de marché combinent souvent swaptions et swaps pour gérer leur exposition. Deux approches classiques structurent cette gestion.

Couverture en delta

Elle consiste à neutraliser la sensibilité d'un portefeuille aux petites variations du taux sous-jacent. Concrètement, on adosse à la position en swaption une quantité de swap calculée pour que la hausse de valeur d'un côté compense la baisse de l'autre. Tant que les mouvements de taux restent modérés, le portefeuille reste globalement insensible.

Couverture delta-gamma

Le gamma mesure la vitesse à laquelle le delta évolue. Quand le gamma est faible, le delta bouge peu et la couverture peut être maintenue longtemps sans ajustement. Quand il est élevé, le delta varie fortement et il faut rééquilibrer plus souvent, ce qui coûte cher en frais de transaction.

Pour limiter ces coûts, les gérants visent parfois une position gamma-neutre, en combinant plusieurs swaptions. Comme atteindre une neutralité parfaite en continu serait ruineux, cette gestion se fait au cas par cas, en arbitrant entre le coût de la couverture et le risque assumé.

Swaptions et investisseur particulier : quelles alternatives ?

Soyons clairs : un particulier ne trade pas directement des swaptions. Ce sont des produits OTC institutionnels, aux montants notionnels élevés et à la documentation juridique lourde. En revanche, il existe des moyens accessibles de s'exposer au risque de taux ou de le couvrir :

Ces solutions ne reproduisent pas exactement une swaption, mais elles couvrent l'essentiel des besoins d'un investisseur individuel souhaitant se positionner sur les taux d'intérêt.

Se positionner en pratique : les étapes clés

Pour un particulier, ces mêmes étapes s'appliquent, en remplaçant la swaption par l'alternative listée plus haut (future, option sur obligation, ETF ou CFD) et en passant par un broker régulé.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Conclusion

La swaption est un outil puissant mais spécialisé : elle marie la souplesse de l'option à la portée du swap de taux, offrant à son acheteur une protection contre l'évolution des taux pour un coût limité à la prime. Dans un contexte 2026 marqué par le retour de l'incertitude sur les taux, première hausse de la BCE depuis 2023, statu quo prudent de la Fed, et par la disparition définitive du LIBOR au profit des taux sans risque comme le SOFR et le €STR, ces instruments retrouvent toute leur utilité pour les trésoreries et les salles de marché.

Pour l'investisseur particulier, l'accès direct reste inaccessible, mais des alternatives listées et régulées (futures, options sur obligations, ETF obligataires, CFD sur taux) permettent de se positionner efficacement sur le risque de taux. Dans tous les cas, la compréhension des mécanismes, payeur ou receveur, style d'exercice, rôle de la volatilité implicite, est le préalable indispensable avant de s'engager.

FAQ - Questions fréquentes

Avertissement : Investir comporte des risques de perte. Les contrats d'options sont des produits financiers complexes destinès aux investisseurs expèrimentès. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent..

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !