Mis à jour le 25 juin 2026 par Ludovic

Dans le monde dynamique du marché des changes, les stratégies d'arbitrage sont longtemps apparues comme une approche attrayante : réaliser des bénéfices avec un risque directionnel minimal, en exploitant une simple différence de cours. Mais l'arbitrage forex exige une exécution extrêmement rapide et intelligente. Tout le monde n'est pas en mesure de le pratiquer et, dans la pratique de 2026, cette stratégie n'est clairement pas recommandée aux débutants.

Concrètement, une stratégie d'arbitrage forex consiste à tirer parti de la différence de cours d'un même instrument sur deux plateformes (ou via deux paires liées). Le trader exécute presque simultanément l'achat et la vente d'une même paire de devises afin de capturer l'écart de prix. Sur un marché qui brasse désormais environ 9 600 milliards de dollars par jour et où le trading automatisé représente la majorité du volume, ces écarts se referment en quelques millisecondes.

Points clés à retenir

L'arbitrage tire profit des différences de prix d'une même paire sur le marché. Contrairement au trading directionnel, vous ne pariez pas sur une hausse ou une baisse : vous capitalisez sur une inefficience de prix qui n'existe que pour une fraction de seconde.

Pourquoi ces écarts apparaissent-ils, alors même que les marchés sont ultra-connectés ? Plusieurs causes coexistent :

Ces différences peuvent se produire lorsque deux courtiers proposent des prix légèrement différents pour la même paire. Prenons deux courtiers, A et B, qui cotent l'EUR/USD :

Courtier A :

Courtier B :

Il existe ici une différence de prix entre les deux courtiers pour la même paire. La stratégie d'arbitrage consiste précisément à exploiter cette différence pour réaliser un bénéfice.

Voici comment l'arbitrage entre deux brokers est mis en œuvre :

Attention au teneur de marché

Sur le marché de détail, les prix entre courtiers tendent à être uniformes. L'écart vient le plus souvent d'une latence chez l'un des deux brokers, généralement un teneur de marché qui construit lui-même ses cotations. Après quelques arbitrages profitables, ce courtier constate que vos ouvertures de positions sont en permanence « out of the market » (jamais au prix réel) et en déduit que vous arbitrez sa cotation. Il peut alors demander la clôture du compte ou modifier vos conditions de trading. Cette pratique est donc plus pertinente sur le marché institutionnel que pour un particulier.

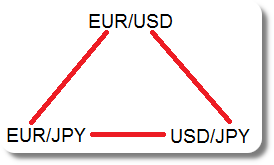

L'arbitrage entre brokers n'est pas la seule voie. Vous pouvez aussi arbitrer en utilisant trois paires de devises liées afin de capturer un profit : c'est l'arbitrage triangulaire.

Lorsque vous tradez sur le forex, vous prenez en réalité deux positions : vous achetez une devise et vous en vendez une autre. Une paire exprime la valeur d'une devise par rapport à une autre — EUR/USD indique la valeur de l'euro en dollars. L'arbitrage triangulaire consiste à identifier la valeur implicite d'une paire à partir de deux autres paires.

Voici un calcul sur de gros volumes pour mieux comprendre. Vous achetez 10 lots d'EUR/USD (1 lot = 100 000 unités) :

Au terme du cycle, vous obtenez 1 053 573 USD pour 1 053 020 USD engagés. La différence constitue votre bénéfice :

Le bénéfice de l'arbitrage triangulaire reste très faible au regard de la taille de la transaction — et ce calcul n'intègre encore ni les spreads ni les frais de courtage.

L'arbitrage peut aussi adopter une approche quantitative, en recherchant les écarts de prix probables à l'avenir : c'est l'arbitrage statistique.

La méthode commence par la collecte de données historiques sur la performance de chaque devise. On vend alors à découvert la devise la plus performante et on achète la moins performante, en pariant sur un retour à la moyenne.

Supposons deux groupes de devises, le « groupe A » et le « groupe B ». Vous sélectionnez plusieurs paires par groupe et enregistrez la différence de prix relative sur une période donnée :

| Périodes | Paires | Différence de prix (en pips) |

|---|---|---|

| 1 | EUR/USD | 10 |

| GBP/JPY | -8 | |

| USD/CHF | 12 | |

| 2 | EUR/USD | 8 |

| GBP/JPY | -6 | |

| USD/CHF | 11 | |

| 3 | EUR/USD | 11 |

| GBP/JPY | -7 | |

| USD/CHF | 9 |

Vous analysez ces différences de prix pour repérer un éventuel modèle ou une corrélation entre les groupes. Des méthodes statistiques permettent d'identifier les écarts significatifs et de tenter de prédire la direction des mouvements futurs.

Ces données restent hypothétiques et ne reflètent pas les conditions réelles du marché. Un arbitrage statistique sérieux nécessite l'accès à des données de marché précises et une analyse rigoureuse.

Surtout, même si certaines paires sont fortement corrélées, les corrélations historiques ne se maintiennent pas nécessairement. Un changement de facteurs fondamentaux ou de conditions de marché peut rompre les corrélations existantes.

L'arbitrage de latence est la forme la plus rapide et la plus directe d'arbitrage forex. Il exploite le décalage de quelques millisecondes entre un flux de prix rapide et un courtier de détail plus lent : quand le flux rapide reçoit une mise à jour (gros ordre institutionnel, actualité, mouvement de marché), un algorithme place un ordre chez le courtier lent avant que sa cotation ne se mette à jour. La fenêtre d'exécution est généralement de l'ordre de 50 à 200 millisecondes.

En 2026, le paysage a profondément changé :

Pourquoi les courtiers traquent-ils l'arbitrage

La plupart des courtiers de détail opèrent comme teneurs de marché : ils prennent la contrepartie des trades de leurs clients. Un arbitragiste bien configuré peut être gagnant 65 à 75 % du temps sur des positions très courtes — directement coûteux pour le market maker. La détection est donc financièrement motivée et s'améliore en continu. Résultat : un compte qui arbitre sans précaution a une durée de vie nettement plus courte qu'il y a quelques années.

L'arbitrage de latence existe aussi sur les cryptomonnaies, où il est souvent plus accessible : les écarts entre plateformes persistent plus longtemps (100 à 500 ms) et la plupart des exchanges ne l'interdisent pas dans leurs conditions, contrairement à de nombreux courtiers forex.

Si l'arbitrage peut être rentable dans certaines situations, il ne peut être l'unique moyen de tirer profit du trading. Plusieurs raisons expliquent pourquoi il n'est pas toujours fiable.

La réponse honnête : oui en théorie, mais quasiment hors de portée d'un particulier en pratique. Le marché brasse environ 9 600 milliards de dollars par jour et le trading automatisé en représente la majorité du volume. Les firmes de trading haute fréquence opèrent avec une latence souvent inférieure à la milliseconde, parfois en microsecondes. Les écarts qui duraient autrefois plusieurs secondes s'évanouissent désormais en millisecondes.

Les opérations de change ne sont jamais exemptes de risques, quelle que soit leur forme. Si vous décidez de trader, vous devez être prêt à les supporter. Il n'existe pas de méthode simple pour gagner sur le forex : il faut apprendre en permanence, accumuler des connaissances et s'entraîner souvent.

Plutôt que de compter sur l'arbitrage comme unique source de profit, mieux vaut multiplier les opportunités via d'autres stratégies forex. Plus votre banque de stratégies est riche, plus vous augmentez vos chances d'accumuler des profits sur le marché des changes. Si l'arbitrage vous semble trop complexe, des approches plus simples (suivi de tendance, swing trading, copy trading) offrent un meilleur rapport effort/résultat pour débuter.

| # | Broker | Note | Réglementation | Plateformes | Actions |

|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | ASICCBFSAIFRSABVIFSCFSCAJFSAOCRISFCCMA | MetaTrader 4 & 5, AvaOptions | ||

| 2 | ★★★★★ 4.6/5 | CySECKNFFCAFSCDFSA | xStation | ||

| 3 | ★★★★ 4.5/5 | FCABaFinASICFINMAMASCFTC | IG, ProRealTime, MT4, TradingView | ||

| 4 | ★★★★ 4.3/5 | CySECFCAASICFSASADGM | eToro | ||

| 5 | ★★★★ 4.3/5 | CMVMFCASCBBACENFSCM | MT4 & 5, ActivTrader, TradingView |

ADGM : Abu Dhabi • ASIC : Australie • BaFin : Allemagne • BVIFSC : Îles Vierges britanniques • BACEN : Brésil • CMA : Kenya • CySEC : Chypre • CMVM : Portugal • CFTC : USA • CBFSAI : Irlande • DFSA : Dubaï • FSCM : Île Maurice • FCA : Royaume-Uni • FINMA : Suisse • FRSA : Abu Dhabi • FSAS : Seychelles • FSCA : Afrique du Sud • JFSA : Japon • KNF : Pologne • MAS : Singapour • OCRI : Canada • SCB : Bahamas • SFC : Colombie

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indèpendant. Merci pour votre confiance !