Vous n'êtes pas identifié(e).

Pages: 1

Les filtres de Kalman sont utilisés pour estimer l'état d'un système dynamique à partir d'une série de mesures incomplètes et bruyantes.

Issus de la théorie du contrôle et utilisés en traitement du signal et en finance, les filtres de Kalman permettent l'estimation efficace et en temps réel de variables dans des systèmes régis par des équations linéaires.

Principaux enseignements :

Prévoir les tendances du marché

Les filtres de Kalman aident à prédire les prix futurs des actifs ou les tendances du marché en lissant les fluctuations aléatoires et en se concentrant sur les modèles sous-jacents des données financières.

Mise à jour des prévisions

Les filtres de Kalman mettent continuellement à jour les prévisions à mesure que de nouvelles informations sur les actifs financiers ou les marchés leur parviennent.

Les prévisions sont ainsi plus précises et plus réactives aux changements récents.

Efficacité et précision

Les filtres de Kalman sont appréciés pour leur efficacité et leur précision.

Ils simplifient les prévisions complexes et les rendent plus fiables pour les traders, les investisseurs et les analystes.

Fondement mathématique

À la base, les filtres de Kalman fonctionnent selon les principes des systèmes dynamiques linéaires.

Le filtre combine deux ensembles principaux d'équations : les équations d'état et les équations d'observation.

Les équations d'état décrivent l'évolution de l'état du système dans le temps, tandis que les équations d'observation relient l'état aux mesures observées.

Processus itératif

Le fonctionnement d'un filtre de Kalman est un processus itératif en deux étapes : prédiction et mise à jour.

Dans la phase de prédiction, le filtre prévoit l'état actuel et estime l'incertitude de cette prédiction.

Pendant la phase de mise à jour, il incorpore de nouvelles mesures pour affiner l'estimation de l'état et réduire son incertitude.

Gestion des risques

La gestion des risques bénéficie des filtres de Kalman grâce à leur capacité à estimer la volatilité ou d'autres facteurs de risque dans le temps.

Finance quantitative

En finance quantitative, les filtres de Kalman sont utilisés pour estimer des variables cachées.

Par exemple, ils sont appliqués à l'estimation des ratios de couverture pour le trading par paires, où le filtre ajuste dynamiquement le ratio sur la base de nouvelles données de marché.

L'application des filtres de Kalman au trading par paires fournit un exemple convaincant de leur utilité dans l'estimation de variables cachées.

Dans la section suivante, nous examinerons un scénario plus concret pour l'illustrer.

Le trading de paires est une stratégie neutre par rapport au marché qui consiste à identifier deux instruments financiers fortement corrélés, tels que des actions, et à les négocier de manière à capturer les divergences dans leur prix relatif.

Identification d'une paire

Supposons que nous sélectionnions deux actions, l'action A et l'action B, qui ont historiquement montré un haut degré de corrélation.

La première étape consiste à établir une relation statistique entre ces deux actions, souvent représentée par une combinaison linéaire :

Action A = α + β×Action B

Où :

α et β sont des coefficients qui définissent la relation.

Ajustement dynamique avec le filtre de Kalman

Le filtre de Kalman entre en jeu pour estimer dynamiquement le coefficient β, également connu sous le nom de ratio de couverture.

Ce ratio est important car il détermine la quantité d'actions B à acheter ou à vendre par rapport à l'action A pour maintenir une position neutre par rapport au marché. marché.

Processus

Au fur et à mesure de l'arrivée de nouvelles données de marché, le filtre de Kalman met à jour son estimation de β.

Cette opération s'effectue en deux étapes :

Étape de prédiction

Le filtre prédit la valeur actuelle de β sur la base de son état précédent.

Étape de mise à jour

Lorsque de nouvelles données sur les prix des actions A et B sont disponibles, le filtre ajuste la valeur prédite de β afin de minimiser l'erreur entre les prix prédits et observés.

Stratégie de trading

Lorsque la relation de prix observée s'écarte de manière significative de ce que le filtre de Kalman prédit (ce qui indique une mauvaise évaluation), une transaction est exécutée.

Par exemple, si l'action A est sous-évaluée par rapport au prix prédit, la stratégie consisterait à acheter l'action A et à vendre à découvert l'action B dans des proportions dictées par le ratio de couverture estimé.

Rééquilibrage

La stratégie rééquilibre continuellement les positions au fur et à mesure que le filtre de Kalman met à jour le ratio de couverture, afin de tirer profit de la convergence des prix tout en conservant une position neutre par rapport au marché.

Cet exemple illustre la manière dont les filtres de Kalman sont intégrés dans une stratégie de trading, permettant l'ajustement en temps réel de paramètres clés.

Utilisons une implémentation manuelle du filtre de Kalman en utilisant NumPy en Python.

Voici comment vous pouvez mettre en œuvre le filtre de Kalman manuellement :

Initialiser les variables

Vecteur d'état : Dans ce cas, l'état sera le coefficient β que nous essayons d'estimer.

Matrices de covariance : Vous aurez besoin d'estimations initiales pour les matrices de covariance du processus et de l'observation. Celles-ci reflètent la variance du système et de la mesure, respectivement.

Étape de prédiction

Prédire l'état suivant (β) en fonction de l'état actuel.

Mettre à jour l'incertitude associée à cette prédiction.

Étape de mise à jour

Incorporer la nouvelle observation (les nouveaux prix de l'action A et de l'action B) pour mettre à jour la prédiction de β.

Ajustez la covariance de la prédiction pour refléter l'incorporation des données d'observation.

Graphique

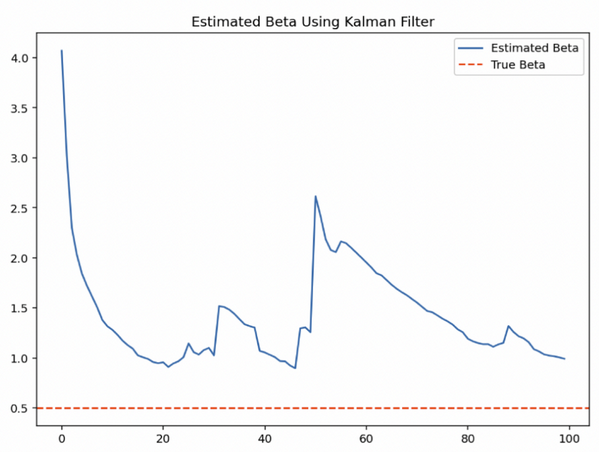

Le graphique ci-dessous illustre la valeur β (bêta) estimée au fil du temps à l'aide d'un filtre de Kalman, comparée à la valeur β réelle utilisée pour générer les données boursières synthétiques.

Initialement, le β estimé commence à zéro (comme initialisé), mais au fur et à mesure que des points de données sont observés, le filtre de Kalman s'ajuste dynamiquement et converge vers le vrai β.

Cela démontre la capacité du filtre à mettre à jour ses estimations à la lumière de nouvelles données.

Ceci est important dans le cadre du trading de paires pour ajuster en permanence le ratio de couverture afin d'obtenir un positionnement neutre par rapport au marché.

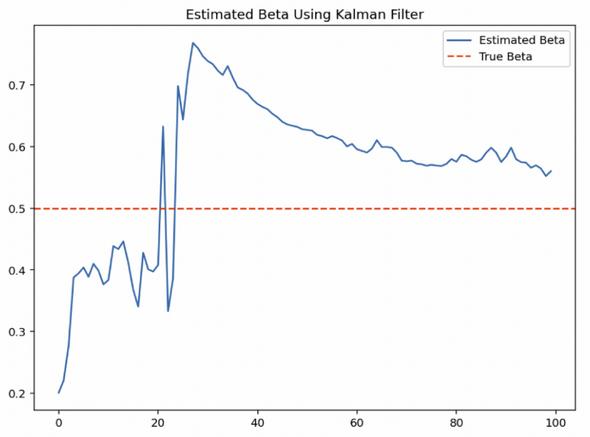

Nous pouvons également effectuer cette estimation plusieurs fois en réexécutant la simulation avec une graine différente dans notre code source présenté dans la section suivante (np.random.seed(X) -> change X).

Quoi qu'il en soit, avec un nombre suffisant d'essais, nous atteindrons le "long run" et verrons l'estimation du bêta converger vers 0,5.

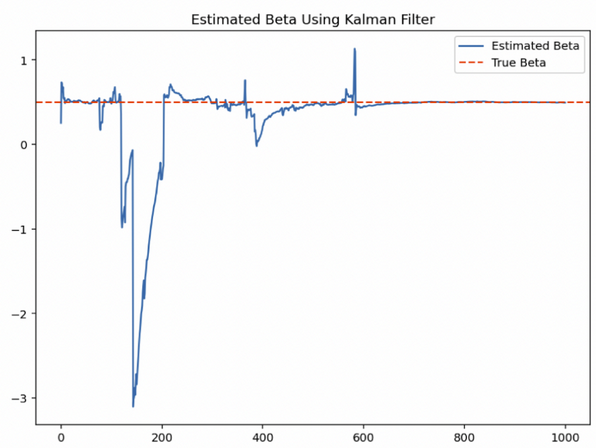

Par exemple, nous avons déplacé la graine et utilisé 1 000 points de données au lieu de 100 et nous pouvons voir la convergence :

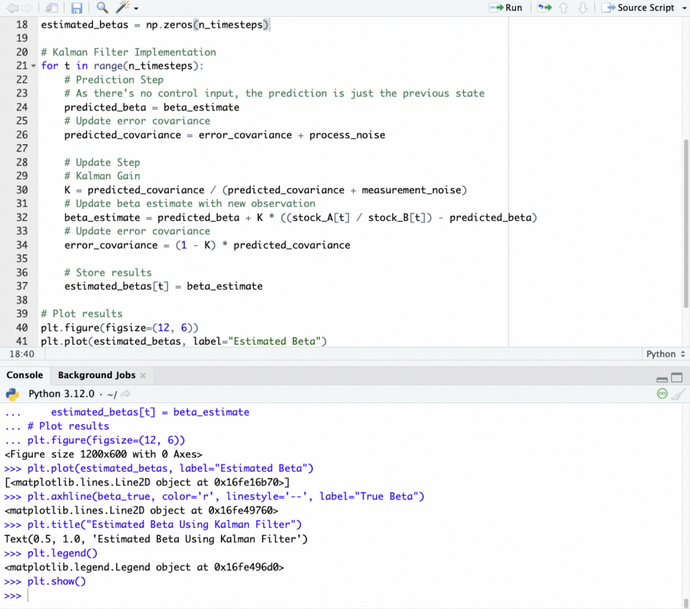

Code source en Python

# Number of data points

n_timesteps = 100

# Synthetic stock data

np.random.seed(99)

stock_B = np.cumsum(np.random.randn(n_timesteps)) # Random walk for Stock B

beta_true = 0.5 # True beta value

stock_A = beta_true * stock_B + np.random.randn(n_timesteps) # Stock A prices with some noise

# Parameters for the Kalman Filter

beta_estimate = 0.0 # Initial estimate of beta

error_covariance = 1.0 # Initial covariance estimate

# Assume some process and measurement noise

process_noise = 0.001 # Variance in the system, small indicates we trust the model's predictions

measurement_noise = 1.0 # Variance in our observations, large indicates noisy observations

# Arrays to store the filtered results

estimated_betas = np.zeros(n_timesteps)

# Kalman Filter Implementation

for t in range(n_timesteps):

# Prediction Step

# As there's no control input, the prediction is just the previous state

predicted_beta = beta_estimate

# Update error covariance

predicted_covariance = error_covariance + process_noise

# Update Step

# Kalman Gain

K = predicted_covariance / (predicted_covariance + measurement_noise)

# Update beta estimate with new observation

beta_estimate = predicted_beta + K * ((stock_A[t] / stock_B[t]) - predicted_beta)

# Update error covariance

error_covariance = (1 - K) * predicted_covariance

# Store results

estimated_betas[t] = beta_estimate

# Plot results

plt.figure(figsize=(12, 6))

plt.plot(estimated_betas, label="Estimated Beta")

plt.axhline(beta_true, color='r', linestyle='--', label="True Beta")

plt.title("Estimated Beta Using Kalman Filter")

plt.legend()

plt.show()L'indentation est importante en Python, veuillez donc indenter comme il se doit si vous utilisez ce code :

Qu'est-ce qu'un filtre de Kalman et comment fonctionne-t-il ?

Un filtre de Kalman est un algorithme récursif qui estime l'état d'un système dynamique à partir d'observations bruitées en prédisant et en actualisant les estimations avec de nouvelles données.

Pourquoi les filtres de Kalman sont-ils utilisés dans les stratégies de trading par paire ?

Les filtres de Kalman sont utilisés dans les stratégies de trading par paires pour estimer de manière dynamique le ratio de couverture.

Il s'adapte à l'évolution des conditions du marché afin d'optimiser les ajustements du portefeuille.

Quels sont les principaux éléments d'un filtre de Kalman ?

Les principaux éléments d'un filtre de Kalman sont le vecteur d'état, la matrice d'observation, la matrice de transition, le bruit de processus, le bruit de mesure et la covariance des erreurs.

Chacun de ces éléments contribue à la prédiction et à la correction de l'estimation de l'état.

Comment les paramètres de bruit de processus et de bruit de mesure affectent-ils le comportement d'un filtre de Kalman ?

Les paramètres de bruit de processus et de bruit de mesure d'un filtre de Kalman déterminent la confiance du filtre dans les prédictions du modèle et la précision des observations.

Quel est l'exemple d'un scénario financier dans lequel les filtres de Kalman pourraient être utiles en dehors du trading de paires ?

Quelques exemples viennent à l'esprit.

Les filtres de Kalman sont utiles dans:

le suivi et la prévision des primes de risque variables dans le temps dans l'évaluation des actifs (par exemple, le rendement des actions par rapport au rendement des obligations d'État à 10 ans)

optimiser l'allocation dynamique des actifs dans la gestion de portefeuille

Quels sont les défis ou les limites de la mise en œuvre des filtres de Kalman dans les modèles financiers réels ?

Les défis liés à la mise en œuvre des filtres de Kalman en finance sont notamment les suivants:

la mauvaise spécification du modèle

l'intensité des calculs, et

la nécessité de disposer de données précises à haute fréquence.

Comment un filtre de Kalman gère-t-il les relations non linéaires dans les données financières ?

Pour les relations non linéaires, des extensions du filtre de Kalman de base, telles que le filtre de Kalman étendu ou le filtre de Kalman non accentué, sont utilisées pour obtenir des estimations approximatives de l'état.

Quelles sont les techniques courantes pour évaluer la performance d'un filtre de Kalman dans une stratégie de trading ?

La performance d'un filtre de Kalman dans une stratégie de trading est généralement évaluée par le biais d'un backtesting, en mesurant des paramètres tels que la précision des prédictions, les rendements du portefeuille et la performance ajustée au risque.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

Pages: 1