Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 06-06-2023 14:36:48

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Modèle Vasicek - Objectif et cadre mathématique

Le modèle Vasicek, du nom de son créateur Oldrich Vasicek, est un modèle mathématique populaire de taux courts utilisé en finance pour prédire les taux d'intérêt.

Publié pour la première fois en 1977, il a été l'un des premiers modèles à décrire l'évolution des taux d'intérêt à l'aide du calcul stochastique.

L'objectif principal du modèle est de saisir le comportement de retour à la moyenne des taux d'intérêt - c'est-à-dire qu'ils ont tendance à ne pas rester trop bas ou trop élevés pendant de longues périodes - et de fournir des prévisions qui peuvent être utilisées pour fixer le prix des dérivés de taux d'intérêt, gérer le risque de taux d'intérêt et prendre des décisions de trading ou d'investissement.

Principaux enseignements - Modèle Vasicek

Introduit en 1977, le modèle Vasicek est un modèle mathématique populaire utilisé en finance pour prévoir les taux d'intérêt. Il décrit le comportement de retour à la moyenne des taux d'intérêt et fournit des prévisions pour l'évaluation des dérivés de taux d'intérêt, la gestion du risque de taux d'intérêt et la prise de décisions en matière de trading et d'investissement.

Le modèle part du principe que les taux d'intérêt tendent à revenir à une moyenne à long terme au fil du temps, ce qui permet de saisir les tendances et les fluctuations observées.

Le modèle Vasicek est basé sur une équation différentielle stochastique et suppose un processus à un facteur pour l'évolution des taux d'intérêt.

Il prend en compte des facteurs tels que la vitesse de retour à la moyenne, le taux d'intérêt moyen à long terme, la volatilité et les mouvements aléatoires du marché pour modéliser avec précision la dynamique des taux d'intérêt.

D'autres modèles se sont inspirés du modèle Vasicek au fil du temps.

Objectif du modèle Vasicek

Le principal objectif du modèle Vasicek est de fournir un cadre d'analyse et de prévision de la dynamique des taux d'intérêt.

Il repose sur l'hypothèse que les taux d'intérêt ont tendance à revenir à un niveau moyen à long terme au fil du temps, ce qui est important pour comprendre et prévoir les mouvements futurs des taux d'intérêt.

Ce comportement de retour à la moyenne est une caractéristique essentielle des taux d'intérêt, car il permet d'expliquer les schémas observés dans leurs fluctuations depuis des centaines d'années.

Toutefois, certains traders ne sont pas d'accord avec l'idée que les taux d'intérêt auront toujours un comportement de retour à la moyenne, car le monde peut évoluer de telle sorte que différents niveaux de taux d'intérêt deviennent plus raisonnables.

Le modèle sert également de base à des modèles de taux d'intérêt plus complexes, tels que le modèle Hull-White et le modèle Black-Derman-Toy.

Le modèle Vasicek fournit des informations pour diverses applications financières, y compris l'évaluation des titres à revenu fixe, tels que les obligations et les swaps, et la gestion du risque de taux d'intérêt pour les institutions financières.

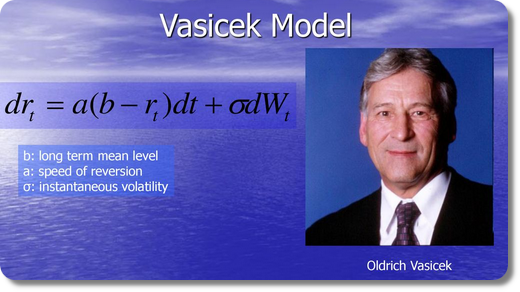

Cadre mathématique du modèle Vasicek

Le modèle Vasicek est un modèle à un facteur qui décrit l'évolution des taux d'intérêt à l'aide d'une équation différentielle stochastique.

Le modèle suppose que le taux d'intérêt à court terme suit le processus d'Ornstein-Uhlenbeck avec retour à la moyenne, qui peut être exprimé mathématiquement comme suit :

dR(t) = a(b - R(t))dt + σdW(t)

Dans cette équation :

R(t) représente le taux d'intérêt à court terme au moment t

a est la vitesse de retour à la moyenne, qui mesure la rapidité avec laquelle les taux d'intérêt reviennent à la moyenne à long terme

b est le taux d'intérêt moyen à long terme, qui représente la moyenne vers laquelle le taux d'intérêt revient

σ est la volatilité du taux d'intérêt, qui mesure le degré de fluctuation du taux d'intérêt

W(t) est un processus de Wiener standard ou un mouvement brownien, qui représente les mouvements aléatoires du marché

dR(t) et dW(t) sont de petites variations du taux d'intérêt et du processus de Wiener, respectivement, sur un intervalle de temps infiniment petit dt

Le modèle Vasicek suppose que la variation du taux d'intérêt (dR(t)) est fonction de la différence entre le taux d'intérêt moyen à long terme (b) et le taux d'intérêt actuel (R(t)), ainsi que d'une composante aléatoire influencée par la volatilité du marché (σdW(t)).

Le paramètre de retour à la moyenne (a) détermine la réactivité du taux d'intérêt aux écarts par rapport à sa moyenne de long terme.

Modélisation des taux d'intérêt : Explication du modèle Vasicek (Excel)

FAQ - Modèle Vasicek

Quelle est l'importance du retour à la moyenne dans le modèle Vasicek ?

Le retour à la moyenne est une caractéristique importante du modèle Vasicek, car il décrit la tendance des taux d'intérêt à revenir à une moyenne à long terme ou à un niveau moyen au fil du temps.

Ce comportement est nécessaire pour comprendre et prévoir les mouvements futurs des taux d'intérêt, ce qui a des implications sur la manière de fixer le prix des titres à revenu fixe, de gérer le risque de taux d'intérêt dans les portefeuilles institutionnels et de prendre des décisions de trading ou d'investissement de manière plus générale.

Comment le modèle Vasicek se compare-t-il aux autres modèles de taux d'intérêt ?

Le modèle Vasicek est considéré comme un modèle fondamental dans le domaine de la modélisation des taux d'intérêt. C'est également l'un des premiers modèles populaires de taux courts.

Bien que d'autres modèles, tels que le modèle Hull-White et le modèle Black-Derman-Toy, aient été développés pour répondre à certaines limites du modèle Vasicek, ils s'appuient souvent sur les concepts de base du modèle.

Il reste populaire en raison de sa simplicité et de son attrait intuitif.

Quelles sont les principales limites du modèle Vasicek ?

Le modèle Vasicek présente quelques limites :

Il suppose une vitesse de retour à la moyenne constante (a) et un taux d'intérêt moyen à long terme constant (b), ce qui n'est pas toujours le cas dans la pratique.

Il ne tient pas compte de la structure par terme de la volatilité des taux d'intérêt, ce qui signifie que le modèle suppose une volatilité constante (σ) pour toutes les échéances.

Le modèle peut générer des taux d'intérêt négatifs, ce qui peut ne pas être réaliste dans certains environnements économiques.

Le modèle Vasicek peut-il être utilisé pour évaluer les obligations et autres titres à revenu fixe ?

Oui, il peut être utilisé pour évaluer les obligations et autres titres à revenu fixe en fournissant des prévisions sur l'évolution des taux d'intérêt.

En simulant l'évolution des taux d'intérêt, le modèle peut estimer la valeur actuelle des flux de trésorerie futurs, ce qui est essentiel pour fixer le prix des titres à revenu fixe, des actions et d'autres actifs.

Comment le modèle Vasicek peut-il être utilisé à des fins de gestion des risques ?

Le modèle Vasicek peut être utilisé pour évaluer le risque de taux d'intérêt, c'est-à-dire le risque que les variations des taux d'intérêt aient un impact négatif sur la valeur d'un instrument financier ou d'un portefeuille.

En simulant les trajectoires possibles des taux d'intérêt, le modèle peut aider les institutions financières à comprendre leur exposition aux fluctuations des taux d'intérêt et à mettre en œuvre des stratégies pour couvrir ou atténuer ce risque.

Quelles sont les applications pratiques du modèle Vasicek ?

Le modèle Vasicek a plusieurs applications pratiques, notamment

L'évaluation des produits dérivés de taux d'intérêt, tels que les options, les contrats à terme et les swaps

La gestion du risque de taux d'intérêt pour les banques et autres institutions financières

L'optimisation de portefeuilles et l'allocation d'actifs

Prévision des mouvements de taux d'intérêt pour l'élaboration de stratégies d'investissement

L'analyse de la structure à terme des taux d'intérêt et de ses implications pour la politique monétaire (pour les traders/les acteurs du marché et les décideurs politiques).

Conclusion

Le modèle Vasicek est un modèle mathématique utilisé en finance pour comprendre et prévoir la dynamique des taux d'intérêt.

Son cadre mathématique simple mais puissant capture le comportement de retour à la moyenne des taux d'intérêt, ce qui est essentiel pour évaluer les dérivés de taux d'intérêt, gérer le risque de taux d'intérêt et prendre des décisions de qualité en matière de trading, d'investissement et de marché.

Malgré l'existence de modèles plus avancés, le modèle Vasicek reste une pierre angulaire dans le monde de la modélisation financière en raison de sa simplicité et de sa nature intuitive.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot