Mis à jour le 25 mai 2026 par l'Équipe de broker-forex.fr

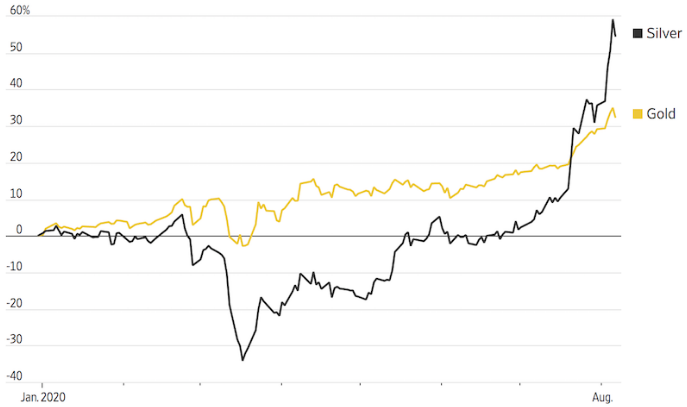

L'argent (XAG/USD) a été l'un des actifs les plus performants de 2025, avec une hausse supérieure à 74 % sur l'année, surpassant largement l'or. Cette surperformance s'explique par une convergence inédite de facteurs : politique monétaire accommodante avec trois baisses de taux de la Fed, déficit structurel du marché pour la cinquième année consécutive et explosion de la demande industrielle portée par la transition énergétique. Ce guide analyse tous les aspects du trading et de l'investissement dans l'argent métal.

L'argent n'est généralement pas la première priorité d'allocation dans les portefeuilles de la plupart des gens. Il a néanmoins un rôle important à jouer lorsqu'il est alloué dans la bonne quantité qui peut à la fois améliorer les rendements et réduire le risque.

Pour les traders de métaux précieux, l'or est un marché beaucoup plus populaire. Les grandes institutions achètent de l'or pour se couvrir contre le risque de change lorsque les taux d'intérêt réels et les rendements des autres actifs deviennent inacceptables. Les banques centrales achètent de l'or, et non de l'argent, comme actif de réserve pour diversifier leur exposition aux devises.

L'argent fonctionne davantage comme une marchandise que comme une monnaie. Étant donné que l'argent est si inextricablement lié à l'or, il sera lui aussi fréquemment mentionné au cours de cet article.

En 2025, les réserves mondiales d'argent sont estimées à environ 21,5 milliards d'onces, tandis que celles d'or se situent autour de 1,83 milliard d'onces. La fabrication industrielle a franchi pour la première fois le seuil des 700 millions d'onces, représentant désormais 59 % de la consommation mondiale totale d'argent. Le marché affiche un déficit pour la cinquième année consécutive, ce qui crée une pression structurelle haussière sur les prix.

L'argent est à la fois une réserve de richesse et un produit de base, utilisé en médecine, dans les puces LED, les écrans tactiles, les panneaux photovoltaïques, les véhicules électriques et d'autres applications industrielles. Sa conductivité thermique et électrique élevée le rend idéal pour les applications électriques et difficile à remplacer par des métaux moins coûteux.

L'or est principalement utilisé comme actif de réserve. Sa corrélation avec les actions est essentiellement nulle. Étant donné les similitudes avec l'or, la corrélation de l'argent avec le métal jaune est assez élevée, à 0,80. Cependant, compte tenu de ses utilisations industrielles, il présente une certaine corrélation avec les actions (coefficient de corrélation de 0,26).

En termes de diagramme de Venn :

Le ratio or/argent, qui exprime la valeur d'une once d'or par rapport à une once d'argent, est un indicateur suivi de près par les traders et investisseurs. En 2025, ce ratio a connu une forte contraction : après avoir débuté l'année autour de 85-90 (il fallait 85 à 90 onces d'argent pour acheter une once d'or), il a chuté à mesure que l'argent surperformait largement l'or. Sur l'ensemble de l'année 2025, l'argent a progressé de plus de 74 % contre environ 35 % pour l'or, un écart de performance inédit depuis des années.

La baisse de ce ratio reflète la forte demande industrielle pour l'argent, notamment dans les secteurs de l'énergie solaire et des véhicules électriques, qui vient s'ajouter à la demande d'investissement. En période de croissance économique et de transition énergétique accélérée, l'argent tend à surperformer l'or. Inversement, lors des récessions ou des phases de risk-off, l'or reprend l'avantage car les investisseurs privilégient la valeur refuge pure.

Historiquement, un ratio élevé (au-delà de 80) a souvent constitué une opportunité d'achat de l'argent par rapport à l'or. Les niveaux atteints entre 2020 et début 2025 ont précédé un fort mouvement de rattrapage de l'argent, confirmant cette logique de mean reversion.

Bien que l'argent ait été utilisé de tout temps comme monnaie directe ou comme garantie de la monnaie émise par les gouvernements, il n'est pas largement détenu par les banques centrales ou les grands fonds institutionnels aujourd'hui. Les principales sources de demande sur le marché mondial de l'or sont les banques centrales et les gestionnaires de réserves — les États-Unis, les pays européens développés, le FMI, la Russie et la Chine.

Une grande partie de la demande d'argent est destinée à des utilisations industrielles. La principale valorisation à long terme de l'or, en revanche, est proportionnelle à la croissance des réserves et des monnaies fiduciaires par rapport au stock d'or mondial, et sa valeur est très peu liée aux applications industrielles.

L'argent, lorsqu'on réfléchit à la manière d'atteindre l'équilibre stratégique d'un portefeuille, est un élément moins important que l'or. L'or est un élément important (il représente généralement environ 10 % de l'allocation d'un portefeuille). En termes réels, sa performance a dépassé l'inflation d'environ 0,2 % depuis 1850 en dollars américains.

L'argent est plus volatil et est davantage corrélé à l'économie (et donc aux actions et autres matières premières). Il n'a donc pas le même potentiel de diversification. En petite quantité, la présence d'argent dans un portefeuille peut à la fois réduire les risques et améliorer le rendement. Dans un portefeuille diversifié, l'argent représente généralement 1 à 2 % de l'allocation globale.

| # | Broker | Note | Réglementation | Plateformes | Actions |

|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | ASICCBFSAIFRSABVIFSCFSCAJFSAOCRISFCCMA | MetaTrader 4 & 5, AvaOptions | ||

| 2 | ★★★★★ 4.6/5 | CySECKNFFCAFSCDFSA | xStation | ||

| 3 | ★★★★ 4.5/5 | FCABaFinASICFINMAMASCFTC | IG, ProRealTime, MT4, TradingView | ||

| 4 | ★★★★ 4.3/5 | CySECFCAASICFSASADGM | eToro | ||

| 5 | ★★★★ 4.3/5 | CMVMFCASCBBACENFSCM | MT4 & 5, ActivTrader, TradingView |

ADGM : Abu Dhabi • ASIC : Australie • BaFin : Allemagne • BVIFSC : Îles Vierges britanniques • BACEN : Brésil • CMA : Kenya • CySEC : Chypre • CMVM : Portugal • CFTC : USA • CBFSAI : Irlande • DFSA : Dubaï • FSCM : Île Maurice • FCA : Royaume-Uni • FINMA : Suisse • FRSA : Abu Dhabi • FSAS : Seychelles • FSCA : Afrique du Sud • JFSA : Japon • KNF : Pologne • MAS : Singapour • OCRI : Canada • SCB : Bahamas • SFC : Colombie

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

L'or et l'argent ont conservé leur valeur pendant des milliers d'années, contrairement aux monnaies fiduciaires, qui montent et descendent au gré des empires et/ou des régimes. Les gens ont utilisé l'or comme réserve de richesse et comme moyen de transmettre la richesse de génération en génération. Dans une moindre mesure, cela a été vrai pour l'argent.

Tout au long de l'histoire, les gouvernements et les empires ont utilisé des systèmes monétaires adossés à des matières premières. L'argent a également été utilisé dans le cadre d'un étalon bimétallique et s'est souvent développé à partir d'un étalon-or comme moyen de mettre plus d'argent en circulation.

L'or est une contre-monnaie, ou essentiellement un point de référence pour la valeur de l'argent, et bénéficie de l'augmentation de la création monétaire au fil du temps. Il agit effectivement comme l'inverse de la monnaie. C'est aussi partiellement vrai pour l'argent.

Liquidités et obligations

De toutes les monnaies fiduciaires qui ont existé au cours des cinq derniers siècles, moins de cinq pour cent d'entre elles existent encore. La diversification de l'exposition aux devises peut être aussi importante que la diversification entre les classes d'actifs et les zones géographiques.

Actions

Les entreprises vont et viennent. Les sociétés qui ont le plus de valeur aujourd'hui sont des entreprises qui sont plus ou moins nouvelles depuis 15 à 30 ans, ou qui ont tiré une grande partie de leur valeur de produits ou de technologies nouvellement inventés. Le paysage va continuer à se développer d'une manière telle qu'il est difficile de prévoir les gagnants et les perdants.

Quiconque tente de placer toutes ses économies dans un patrimoine financier, qu'il s'agisse de liquidités, d'obligations ou d'actions, aura du mal à faire fructifier son portefeuille par rapport à ce que ces types de portefeuilles ont rapporté dans le passé. Depuis 1981, les rendements des liquidités et des obligations américaines sont passés de 15-20 % à zéro %. Ce vent de fraîcheur a disparu.

Alternatives

C'est là que les réserves alternatives de richesse, telles que l'or, l'argent, d'autres métaux précieux, les matières premières, les terres et d'autres biens durables entrent en jeu. L'or, et dans une moindre mesure l'argent, reflète simplement la valeur de l'argent utilisé pour l'acheter. Il est donc utile de disposer de ces réserves de richesse alternatives afin de contourner les crises et leur impact sur les revenus et les dépenses.

La faiblesse à long terme du dollar américain est souvent anticipée en raison des déficits commerciaux et budgétaires des États-Unis, ainsi que de leur dette extérieure élevée (environ 45 % du PIB). Le dollar reste la principale monnaie de réserve mondiale, mais des signes montrent que cette situation pourrait évoluer, notamment en raison d'une dépendance excessive aux émissions de dette et des tensions géopolitiques croissantes.

Les métaux précieux, comme l'or et l'argent, ont tendance à bénéficier de la faiblesse du dollar, car leur prix augmente généralement lorsque le dollar baisse. La Réserve fédérale a procédé à trois baisses de taux en 2025, renforçant l'attrait de l'argent comme actif non rémunéré. Les marchés anticipent de nouvelles réductions en 2026, ce qui constitue un vent favorable pour les métaux précieux.

Ainsi, les politiques monétaires expansionnistes et l'augmentation de la dette américaine devraient continuer à peser sur le dollar, créant un environnement favorable aux métaux précieux, qui demeurent des actifs stratégiques pour les investisseurs cherchant à se protéger contre l'affaiblissement de la monnaie et l'inflation future.

De manière générale, il existe trois façons de rectifier les situations d'endettement problématiques au niveau souverain :

Compte tenu de la situation financière des États-Unis, avec des déficits annuels importants, il va falloir imprimer beaucoup plus de monnaie. Cela va miner le dollar à long terme, ce qui reste favorable à l'or et à l'argent. C'est pourquoi le statut de monnaie de réserve a tendance à perdurer avec un empire longtemps après son déclin relatif. C'était également le cas des empires néerlandais et britannique.

Investir dans l'or ou l'argent signifie que vous n'avez pas à prendre une position spécifique sur ce que sera le prochain système ou le prochain empire. Vous ne pariez pas sur une seule monnaie fiduciaire, mais plutôt sur un autre type de système monétaire.

![]()

L'or sert généralement d'inverse de l'argent (fiduciaire), et l'argent joue aussi partiellement ce rôle. L'inverse de la monnaie, sur le long terme, est l'inflation. Néanmoins, l'inflation monétaire n'a pas besoin de se produire pour que l'or ou l'argent se portent bien.

L'or et l'argent ont tendance à conserver leur valeur au fil du temps parce que leur prix est fixé par rapport à celui des différentes monnaies fiduciaires et qu'ils augmentent donc sur le long terme (avec une grande volatilité à court et moyen terme). La relation de l'or avec l'inflation n'est pas linéaire : l'or a tendance à ne pas afficher une très forte corrélation avec l'inflation lorsqu'elle est modérée, mais commence à être fortement corrélé lorsque l'inflation dépasse un certain seuil.

Les actions se comportent mieux dans un environnement d'inflation modérée. La déflation tend à coïncider avec des contractions économiques, ce qui est également mauvais pour les actions. Lorsque les actions se portent mieux, cela réduit la demande d'or et d'argent.

Les métaux précieux ne sont pas seulement bons en période d'inflation, mais aussi en période de déflation, où ils connaissent généralement une hausse modérée. La déflation survient généralement lorsque l'activité économique est réduite et que les exigences du service de la dette s'aggravent en raison d'une baisse des revenus.

En période de déflation, les gens sont plus enclins à épargner davantage et à conserver leurs actifs sous forme de liquidités. Il peut s'agir de la monnaie de base, de la dette publique sûre à court terme ou d'une valeur refuge comme l'or et/ou l'argent.

Les États-Unis ont rompu l'étalon-or de 1933 à 1944. Le système monétaire de Bretton Woods a fait du dollar américain la première monnaie de réserve du monde. Ce système a fonctionné jusqu'en août 1971, lorsque les créances sur l'or ont été trop importantes par rapport au montant des réserves d'or. L'or était à 35 dollars l'once le jour où le lien a été rompu et à 678 dollars à la fin de la décennie. L'argent valait 9,50 dollars l'once en août 1971 et près de 120 dollars l'once à la fin de la décennie.

Une fois que la forte inflation a été stoppée en 1981 par Paul Volcker, l'or et l'argent sont entrés dans des marchés baissiers prolongés de 1981 à 2000 environ. Aujourd'hui, nous sommes dans la situation inverse, où les rendements nominaux et réels sont faibles, ce qui alimente la demande d'autres formes de richesse.

En 2025, la production mondiale d'argent atteint un sommet de 843 millions d'onces, principalement grâce aux opérations minières au Mexique, en Russie et au Chili. Cependant, la demande dépasse structurellement l'offre depuis 2021, créant un déficit persistant. La demande industrielle a atteint environ 680,5 millions d'onces en 2024, contre environ 644 millions l'année précédente.

L'augmentation bien plus rapide de la création monétaire par rapport à l'offre physique d'or et d'argent continue de renforcer la pression inflationniste sur ces métaux. La demande industrielle consomme une partie croissante de la production minière de façon définitive : contrairement à l'argent d'investissement (qui peut être revendu), l'argent industriel est consommé lors de sa transformation en panneaux solaires ou composants électroniques.

Le rôle des métaux précieux n'est pas seulement monétaire ou financier, mais aussi géopolitique. Si et quand les tensions géopolitiques et/ou sociales augmentent ou qu'il y a moins de confiance dans les gouvernements, l'or est couramment recherché. Les actions baissent généralement, tandis que les obligations et autres valeurs refuges augmentent en valeur.

En 2025, les restrictions à l'exportation imposées par la Chine sur l'argent raffiné ont exacerbé les problèmes de liquidité physique sur le marché mondial et contribué à la forte volatilité des prix. La Chine représentant environ 70 % de la capacité mondiale de fabrication de panneaux solaires, son rôle dans la chaîne d'approvisionnement de l'argent est devenu stratégique.

La demande industrielle est devenue le principal déterminant du marché de l'argent. En 2025, elle représente 59 % de la consommation mondiale totale, une proportion en hausse constante depuis dix ans. Cette mutation fondamentale change la façon d'analyser et d'investir dans l'argent.

Le marché mondial de l'argent affiche un déficit structurel pour la cinquième année consécutive. La production de panneaux solaires à elle seule a consommé environ 244 millions d'onces en 2024, plus du double des niveaux de 2020. La principale différence avec la demande d'investissement est que l'argent industriel est consommé de façon permanente, renforçant la pression structurelle sur l'offre.

Pendant la crise du coronavirus, les marchés des métaux précieux ont été mis en boucle, car les chaînes d'approvisionnement en or et en argent ont été perturbées et les traders ont vendu toutes sortes d'actifs en raison de problèmes de trésorerie. Au cours des trois mois allant de mars 2020 à juin 2020, la division Comex du New York Mercantile Exchange a porté son stockage d'or à 30 millions d'onces troy.

Le dysfonctionnement est dû en grande partie à l'immobilisation d'avions commerciaux. La plupart de l'or physique est stocké à Londres et livré à New York. Au plus fort de l'épidémie en mars et avril 2020, la plupart des avions disponibles ont été privilégiés pour transporter du matériel médical, et non des lingots. Ce type de dysfonctionnement révèle la vulnérabilité des chaînes d'approvisionnement physiques des métaux précieux, un risque dont les investisseurs doivent tenir compte.

Toutes choses égales par ailleurs, l'assouplissement de la politique monétaire est haussier pour l'argent libellé dans cette monnaie. La baisse des taux d'intérêt réels diminue le rendement de la monnaie et des obligations porteuses d'intérêts, d'où le désir de trouver des alternatives.

La Réserve fédérale américaine a procédé à trois baisses de taux en 2025, et les marchés anticipent de nouvelles réductions en 2026. La baisse des taux d'intérêt réduit le coût d'opportunité de la détention de métaux précieux, qui n'offrent pas de rendement, rendant l'argent plus attractif. En outre, les tensions géopolitiques persistantes continuent de soutenir la demande de valeurs refuges. En raison du poids très élevé de la dette par rapport à la production, les grandes banques centrales maintiennent des taux d'intérêt réels négatifs ou proches de zéro. Cela reste un vent favorable à l'argent.

Il existe plus ou moins des systèmes monétaires basés sur les matières premières et des systèmes de monnaie fiduciaire. Actuellement, nous vivons dans un monde fiat et toutes les monnaies de réserve flottent librement. Mais au fil du temps, les obligations de la dette s'accumulent et ne peuvent jamais être remboursées.

Nous sommes dans la partie du cycle où les taux d'intérêt sont à zéro ou proches de zéro dans chacune des trois principales monnaies de réserve (USD, EUR, JPY) tout en créant des quantités de monnaie sans précédent pour alléger le fardeau excessif de la dette. Le dernier grand point d'inflexion pour les États-Unis remonte à 1971, lorsque les États-Unis sont passés d'un système lié à l'or à un système purement fiduciaire. Nous sommes dans une situation similaire aujourd'hui.

Le fait que ces changements aient tendance à se produire explique pourquoi de petites quantités d'or, d'argent, d'autres métaux précieux, de matières premières et d'autres actifs durs sont importants pour un portefeuille et pourquoi il peut être utile de se diversifier parmi de nombreuses devises et systèmes monétaires différents.

Même une réserve de richesse bien établie comme l'argent a ses propres problèmes. L'argent ne représente qu'environ 0,5 % de la taille des marchés boursiers mondiaux et 0,1 à 0,2 % de la taille des marchés de la dette mondiale. En raison de sa taille réduite et de sa relative illiquidité, il a une capacité limitée à accueillir les transferts de richesse importants provenant des marchés d'actifs plus traditionnels.

Son utilisation industrielle le lie au cycle du crédit : en période de récession, la demande industrielle chute, ce qui peut peser sur les prix malgré des fondamentaux monétaires favorables. L'une des meilleures choses que les investisseurs peuvent apprendre à faire est de bien mélanger les actifs afin de créer un portefeuille capable de bien se comporter dans divers environnements.

L'argent est plus volatil que l'or. Du point de vue du dimensionnement pour l'investisseur à long terme, cela signifie que le positionnement de l'argent dans un portefeuille sera plus faible. Pour un trader qui a besoin de volatilité, le mouvement supplémentaire peut être un avantage. Des variations de prix plus importantes sont disponibles et les traders peuvent essayer de les exploiter.

Cela dépend en grande partie de la taille du marché. Un marché plus petit et moins liquide signifie que son prix est plus facile à déplacer lorsque des ordres sont passés. Pendant les marchés haussiers, l'argent a tendance à se redresser davantage que l'or. Pendant le marché haussier des métaux précieux de 2001 à 2011, l'argent a augmenté de 904 %, contre 636 % pour l'or. En 2025, l'argent a progressé de plus de 74 % sur l'année, soit environ le double de la performance de l'or.

Mais la volatilité va dans les deux sens. Les marchés baissiers de l'argent sont généralement plus marqués que ceux de l'or. Lors de la crise de Covid-19, les prix ont plongé d'environ 50 % en quelques semaines, contre seulement 15 % environ pour l'or.

Le marché de l'or est généralement 5 à 8 fois plus important que celui de l'argent. Il est facile d'entrer et de sortir des marchés de l'or et de l'argent, que ce soit par le biais des marchés à terme (GC, MGC, contrats SI sur NYMEX) ou d'un ETF (GLD, SLV). Mais il est plus difficile de faire des achats plus importants du métal sans faire varier son prix.

Les avoirs physiques en or et en argent s'accompagnent de frais de stockage et de sécurité. L'or et l'argent sont des marchés structurellement contango, ce qui signifie que la courbe des prix à terme est en pente ascendante pour refléter ces coûts au fil du temps.

Si l'on prend un investissement fixe de 1 million de dollars, l'argent occupera beaucoup plus de volume que l'or dans une installation de stockage sécurisée. À valeur égale, l'argent occupera environ 70 fois plus d'espace et de poids que l'or. Cela augmente les coûts de stockage qui lui sont associés, et rend le transport plus coûteux également.

L'or offre un avantage en matière de diversification par rapport à l'argent, étant donné les utilisations industrielles de ce dernier et donc son lien avec le cycle économique. Cela confère à l'or une corrélation plus faible avec toutes les autres classes d'actifs. Les banques centrales achètent de l'or pour diversifier leur exposition aux devises USD, EUR, JPY et autres systèmes. En revanche, elles ne sont pas des acheteurs sur le marché de l'argent.

L'argent fait partie de l'histoire monétaire depuis des milliers d'années. En 2025-2026, il occupe une position unique : à la fois réserve de valeur refugiée dans la tradition de l'or et métal industriel stratégique pour la transition énergétique mondiale. Sa surperformance de 2025 (+74 %) illustre cette double nature, alimentée par la politique monétaire accommodante de la Fed et par un déficit structurel du marché pour la cinquième année consécutive.

La demande industrielle — panneaux solaires, véhicules électriques, électronique 5G — est devenue le principal moteur de croissance de la consommation d'argent, représentant désormais 59 % de la demande totale. Ce facteur structurel différencie profondément l'argent de l'or et justifie une analyse spécifique de sa dynamique propre.

Dans un portefeuille, l'argent représente environ 1 à 2 % de l'allocation globale (et environ 10 % pour l'or). Sa plus grande volatilité exige un dimensionnement de position prudent, mais sa capacité de surperformance lors des phases haussières des métaux précieux en fait un complément intéressant à l'or pour les investisseurs prêts à accepter un profil risque/rendement plus élevé.

Les économies développées se trouvant dans une situation difficile sur le plan financier et monétaire, l'or et l'argent devraient jouer un rôle plus important à l'avenir. L'argent agit comme une forme de diversification par rapport aux différents systèmes monétaires qui ont été utilisés au cours de l'histoire.