Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 19-11-2024 13:24:11

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Stratégie et philosophie de trading de Julian Robertson

Julian Robertson (1932-2022), fondateur de Tiger Management, est considéré comme l'une des figures les plus influentes de l'histoire des fonds spéculatifs.

Nous nous penchons sur sa stratégie de trading, sa philosophie des marchés et les leçons que les traders et les investisseurs peuvent tirer de sa carrière riche en rebondissements.

Principaux enseignements :

➡️ Donner la priorité à la recherche approfondie - Une analyse exhaustive constitue la base des transactions réussies. N'effectuez des transactions que lorsque les chances sont en votre faveur. Il estime que les meilleures opportunités sont peu nombreuses et peu fréquentes.

➡️ Adopter une stratégie d'investissement à forte conviction - Identifier les opportunités sous-évaluées et agir de manière décisive en adoptant des positions audacieuses et concentrées.

➡️ Envisagez une stratégie Long-Short - Couvrez les risques en associant des positions longues sur des sociétés solides à des positions courtes sur des sociétés surévaluées ou en déclin.

➡️ Recherchez les marchés sous-explorés - Concentrez-vous sur les régions ou les secteurs où la concurrence et les inefficacités sont minimes afin de maximiser les rendements.

➡️ Éviter les pertes importantes - Préserver le capital par une gestion disciplinée des risques et se concentrer sur les gains durables à long terme.

Présentation de Julian Robertson

L'héritage de Julian Robertson va bien au-delà des rendements générés pendant les années fastes de Tiger Management.

Né en 1932 en Caroline du Nord, Julian Robertson a lancé Tiger Management en 1980 avec 8,8 millions de dollars d'actifs sous gestion.

En 1998, le fonds gérait plus de 21 milliards de dollars, offrant à ses investisseurs un rendement annualisé stupéfiant de 31,7 %.

Son approche était une fusion d'analyse fondamentale approfondie, de prise de risque calculée et d'esprit de contradiction.

Cependant, l'influence de Robertson provient également de son réseau de protégés, les fameux « Tiger Cubs », qui ont perpétué sa philosophie d'investissement en créant leurs propres fonds à succès.

Principes fondamentaux de la philosophie d'investissement de Robertson

1. Investissement à long terme axé sur la valeur

Robertson était un investisseur de valeur dans l'âme, qui se concentrait sur l'identification de sociétés sous-évaluées aux fondamentaux solides.

Sa méthodologie mettait l'accent sur les points suivants :

Valeur intrinsèque - Robertson recherchait des sociétés qui se négociaient en dessous de leur valeur intrinsèque, attendant souvent que le marché reconnaisse leur véritable valeur.

Des fondamentaux de haute qualité - Les indicateurs clés comprenaient des ratios cours/bénéfice (P/E) bas, des flux de trésorerie disponibles élevés et des bilans solides (plus d'actifs de haute qualité par rapport aux passifs).

Capital patient - Il s'est montré disposé à supporter des pertes à court terme si la thèse à long terme restait intacte.

2. De grands paris fondés sur la recherche

L'une des citations de Robertson est la suivante : « Une idée intelligente, fondée sur une recherche exhaustive, suivie d'un gros pari ».

Il ne croyait pas à l'éparpillement de son portefeuille, mais se concentrait sur des positions à forte conviction où les probabilités étaient nettement en sa faveur.

C'est également la façon dont la plupart des traders et des investisseurs de sa génération ont abordé les choses (en étant discrétionnaires).

3. La stratégie Long-Short

Tiger Management a utilisé une stratégie d'actions long-short, équilibrant des positions longues sur des actions sous-évaluées et des positions courtes sur des sociétés surévaluées ou structurellement faibles.

Cette approche de couverture a permis à Robertson de réduire le risque tout en recherchant l'alpha.

Pour les positions longues, il recherche des sociétés bien gérées dans des secteurs en croissance.

Pour les positions courtes, il ciblait les entreprises mal gérées, les secteurs en déclin ou les valorisations irrationnelles.

Les stratégies clés de Julian Robertson

1. Investir dans des marchés peu étudiés

Julian Robertson croyait qu'il fallait trouver des opportunités là où la concurrence était faible.

Il insiste sur la nécessité de s'aventurer dans des régions ou des secteurs négligés par la majorité des investisseurs.

« Il est plus facile de créer une moyenne de frappe dans une ligue inférieure plutôt que dans une ligue majeure parce que les lanceurs ne sont pas aussi bons.

Il a été l'un des premiers à explorer les opportunités offertes par des marchés tels que la Corée du Sud et le Japon au cours de leurs années d'investissement formatrices.

2. Des positions à contre-courant

Robertson a souvent pris des positions à contre-courant, en pariant sur les tendances du marché.

Pendant la bulle Internet de la fin des années 1990, il a refusé d'investir dans des valeurs technologiques surévaluées, alors même que le marché dans son ensemble récompensait ce comportement.

Bien que cette position ait contribué à la fermeture de Tiger, les prédictions de Robertson sur le caractère insoutenable de la bulle se sont avérées exactes.

La leçon à tirer : Les valorisations sont un mauvais signal à court terme, mais elles sont importantes à long terme.

Approche Robertson aux éléments fondamentaux

1. Analyse approfondie de l'entreprise

Robertson exigeait un niveau d'analyse élevé avant de prendre des positions.

Son équipe examinait les éléments suivants

Qualité de la gestion - Un leadership fort était un critère non négociable.

Tendances sectorielles - Il évaluait le potentiel de croissance des secteurs afin d'identifier les futurs leaders.

Mesures de valorisation - Les ratios cours/bénéfice, cours/valeur comptable et flux de trésorerie disponible étaient au cœur de son processus d'évaluation.

2. La superposition macroéconomique

Robertson a combiné la sélection de titres ascendante avec une vision macroéconomique descendante.

Il a pris en compte des facteurs tels que les taux d'intérêt, les mouvements de devises et la dynamique du commerce mondial pour orienter le positionnement de son portefeuille.

Robertson a également pris des positions sur les devises (il a même perdu 2 milliards de dollars en une journée en pariant à tort sur le yen).

Tiger Management : Réussites et défis

Performances historiques

Entre 1980 et 1998, Tiger Management a réalisé des performances incroyables, supérieures à 30 % par an, ce qui en fait l'un des fonds spéculatifs les plus performants de son époque.

Il a su tirer parti d'opportunités dans tous les secteurs d'activité et dans toutes les zones géographiques avant même que cela ne devienne une habitude.

Les défis de l'ère Dot-Com

À la fin des années 1990, Tiger Management a dû faire face à d'importants vents contraires :

Les actions de valeur n'ont pas la cote - Alors que les actions technologiques montent en flèche, le portefeuille de Robertson, axé sur la valeur, sous-performe.

Des positions courtes douloureuses - Les actions surévaluées ont continué à grimper, entraînant des pertes sur les positions courtes de Tiger. Même si les positions longues faisaient ce qu'on attendait d'elles, la hausse des valorisations dans le portefeuille de positions courtes annihilait les gains.

Robertson a déclaré : « La seule façon de générer des performances à court terme dans l'environnement actuel est d'acheter ces actions. Le processus s'auto-entretient ainsi jusqu'à ce que cette pyramide finisse par s'effondrer sous ses propres excès ».

Malgré les performances exceptionnelles de Robertson entre 1980 et 1998, son fonds est souvent plus connu aujourd'hui pour ses difficultés et sa fermeture juste avant l'éclatement de la bulle Internet.

Il s'agissait peut-être là d'un signal contradictoire.

La naissance des Tiger Cubs

L'une des plus grandes contributions de Robertson a été son rôle de mentor.

De nombreux anciens analystes de Tiger ont ensuite créé leurs propres fonds, gérant collectivement des centaines de milliards d'euros d'actifs.

Connus sous le nom de « Tiger Cubs », ces protégés sont les suivants :

Chase Coleman (Tiger Global) - Spécialisé dans les valeurs technologiques et de croissance.

Stephen Mandel (Lone Pine Capital) - Un fonds d'actions long-short de premier plan.

Andreas Halvorsen (Viking Global) - Spécialisé dans les stratégies d'actions diversifiées.

Principaux enseignements à tirer de l'expérience de Julian Robertson

1. La recherche n'est pas négociable

Le succès de Julian Robertson est dû à des recherches approfondies.

Il estimait qu'un contrôle préalable approfondi était la pierre angulaire d'une prise de décision éclairée.

2. S'en tenir à ses convictions

Même pendant les périodes de sous-performance, Robertson est resté fidèle à ses principes.

L'investissement axé sur la valeur est ce qu'il sait faire et il est convaincu qu'il perdurera.

Sa décision de fermer Tiger Management en 2000 illustre son intégrité et son refus de suivre des tendances non durables.

3. L'importance du mentorat

L'accent mis par Robertson sur le développement des talents démontre la valeur du mentorat dans la création d'un impact durable.

Il a ensuite investi en aidant à mettre en place des « Tiger Cubs » avec leurs propres fonds, qui auraient des idées différentes.

Par exemple, il a doté Chase Coleman de 25 millions de dollars pour Tiger Global.

Comment appliquer les stratégies de Robertson aujourd'hui ?

1. Se concentrer sur les fondamentaux

Les investisseurs individuels peuvent imiter Robertson en donnant la priorité aux entreprises de haute qualité, sous-évaluées et dotées d'un potentiel de croissance à long terme.

Voici quelques paramètres à prendre en compte :

Ratio P/E

Ratio P/B

Flux de trésorerie disponible (FCF)

Ratio d'endettement

Taux de croissance des bénéfices

Marge brute

Marge d'exploitation

Ratio de liquidité générale

Rendement des dividendes

Taux de croissance du chiffre d'affaires

Flux de trésorerie d'exploitation (CFO)

Marge bénéficiaire nette

2. Adopter un mode de pensée contrariant

Suivre la foule donne rarement des résultats extraordinaires.

Recherchez des opportunités dans des secteurs négligés ou incompris.

3. Couvrez vos paris

Une stratégie long-short, bien que complexe, peut contribuer à réduire le risque de marché.

Pour ceux qui gèrent des fonds institutionnels, il est nécessaire d'avoir une faible corrélation avec le marché afin que le flux de rendement soit différencié de tout le reste.

Envisagez d'utiliser des fonds négociés en bourse (ETF) ou des options pour couvrir l'exposition.

Citations

Souvent, la meilleure façon d'examiner la stratégie de quelqu'un est de le faire à partir de la source elle-même :

En mai 1980, Thorpe McKenzie et moi-même avons lancé le Tiger Fund avec un capital total de 8,8 millions de dollars. Dix-huit ans plus tard, ces 8,8 millions sont passés à 21 milliards, soit une augmentation de plus de 259 000 %. Notre taux de rendement composé pour les partenaires durant cette période, après tous les frais, a été de 31,7 %. Personne n'a obtenu de meilleurs résultats.

Cette citation souligne le succès inégalé de Julian Robertson durant les années fastes de Tiger Management.

En partant d'un capital modeste, l'approche disciplinée de Robertson en matière d'investissement dans la valeur et l'utilisation stratégique de stratégies d'actions à long terme ont propulsé le fonds vers une croissance extraordinaire.

Il est évident qu'une grande partie de cette nouvelle croissance est due à de nouveaux investissements.

Mais si vous aviez investi 100 000 dollars en 1980, vous auriez eu 14,2 millions de dollars en 1998.

Le rendement annuel composé de 31,7 % reflète sa capacité à identifier et à tirer parti d'opportunités sous-évaluées tout en gérant efficacement les risques associés aux marchés des actions.

La seule façon de générer des performances à court terme dans l'environnement actuel est d'acheter ces actions. Le processus s'auto-entretient jusqu'à ce que cette pyramide finisse par s'effondrer sous son propre excès.

Cette citation illustre le point de vue critique de Robertson sur la bulle Internet.

Il a reconnu que la hausse massive des prix des actions technologiques n'était pas durable, mais qu'elle était le résultat d'un élan spéculatif.

L'achat d'actions technologiques gonflées est devenu une stratégie à court terme pour de nombreux investisseurs en raison du « FOMO » (sentiment lié à l'élan), ce qui a eu pour effet de gonfler encore davantage la bulle dans un cycle qui se renforce lui-même.

En utilisant le terme « pyramide », Robertson fait allusion à la fragilité d'un tel comportement du marché, prédisant un effondrement inévitable sous son poids - sans que l'on sache à quel moment.

Il démontre son refus de compromettre sa philosophie axée sur la valeur, même au prix d'une sous-performance à court terme.

Il s'en est tenu à ce qu'il savait faire et a été honnête si son style n'était pas adapté à l'époque.

Certaines de ces sociétés se vendent littéralement à cinq ou six fois les bénéfices et à deux ou trois fois les flux de trésorerie. C'est tout simplement incroyable.

Dans cette citation, Robertson exprime son incrédulité face à l'extrême sous-évaluation - et aux écarts d'évaluation relatifs - de certaines actions pendant la bulle Internet.

Alors que les investisseurs se ruaient sur les entreprises technologiques dont les bénéfices étaient faibles, voire inexistants, les entreprises solides et génératrices de liquidités étaient ignorées.

Les entreprises qui se négociaient à des multiples aussi bas représentaient des opportunités de valeur évidentes, mais elles sont restées à l'écart car le sentiment du marché donnait la priorité à la croissance spéculative plutôt qu'aux fondamentaux.

Sa frustration a mis en évidence le défi que représente le maintien d'une stratégie disciplinée dans un contexte d'euphorie généralisée des marchés.

Bien entendu, ce thème a toujours été présent sur les marchés financiers, depuis la célèbre boutade d'Isaac Newton à propos de la bulle des mers du Sud : « Je peux calculer le mouvement des corps célestes, mais pas la folie des gens ».

Une idée intelligente, fondée sur des recherches approfondies, suivie d'un gros pari.

Entendre une histoire, l'analyser et acheter agressivement si cela semble juste.

Ces citations illustrent la philosophie de Robertson en matière d'investissement à forte conviction.

Pour Robertson, le succès dépendait de l'identification d'idées bien documentées présentant un potentiel de hausse important, puis de l'adoption d'une attitude décisive.

L'expression « idée intelligente, fondée sur des recherches exhaustives » reflète sa conviction qu'il faut procéder à des analyses approfondies pour mettre toutes les chances de son côté.

Cependant, l'analyse seule n'était pas suffisante - Robertson soulignait l'importance de l'esprit de décision, comme le montre l'expression « acheter de manière agressive si l'on sent que c'est bon ».

Sa volonté de « miser gros » démontre le courage nécessaire pour se différencier sur des marchés concurrentiels.

Cela n'est pas sans rappeler l'approche de Stan Druckenmiller dans le trading macroéconomique.

Les fonds spéculatifs sont l'antithèse du baseball. Au baseball, vous pouvez frapper 40 home runs dans une équipe de première division et ne jamais être payé. Mais dans un fonds spéculatif, vous êtes payé en fonction de votre moyenne au bâton. Vous allez donc dans la pire ligue que vous puissiez trouver, là où il y a le moins de concurrence. Vous pouvez avoir une moyenne de 0,400 en jouant pour les Durham Bulls, mais vous ne gagnerez pas vraiment d'argent. Si vous jouez dans les grandes ligues, même si votre moyenne au bâton n'est pas terriblement élevée, vous gagnez quand même beaucoup d'argent.

Il est plus facile de créer une moyenne au bâton dans une ligue inférieure plutôt que dans une ligue majeure parce que les lanceurs ne sont pas aussi bons. C'est toujours vrai ; il est plus facile pour un fonds spéculatif d'aller dans des régions où il y a moins de concurrence. Par exemple, nous sommes entrés en Corée bien avant que la plupart des gens n'investissent dans ce pays. Nous avons beaucoup investi au Japon bien avant qu'il ne soit vraiment chic d'y entrer. L'une des meilleures façons de réussir dans ce domaine est d'aller dans des régions qui n'ont pas été exploitées par la recherche et d'y travailler le plus possible.

Je suppose que si j'étais plus jeune, j'investirais en Afrique.

Ces citations révèlent le point de vue de Julian Robertson sur l'importance de rechercher des marchés sous-explorés et des inefficacités.

Au baseball, le fait de jouer à un niveau inférieur peut ne pas conduire à une récompense financière, mais les fonds spéculatifs et le négoce sont une arène différente où le succès dépend de l'identification et de l'exploitation de marchés où la concurrence est minime.

Robertson estime que les fonds spéculatifs sont plus performants lorsqu'ils identifient et exploitent des opportunités dans des domaines moins étudiés, comme s'ils jouaient dans une « ligue inférieure » où les chances de succès sont plus élevées.

L'analogie de la « moyenne au bâton » met en évidence la valeur de la régularité des performances dans les fonds spéculatifs.

Même dans les « grandes ligues », où la concurrence est féroce, une performance marginale peut rapporter gros.

Cependant, la stratégie de Robertson s'est souvent concentrée sur les « ligues inférieures » de l'investissement, c'est-à-dire les marchés émergents ou moins compétitifs où les inefficacités permettent d'obtenir des rendements plus élevés.

C'est le cas par exemple de ses premiers investissements en Corée du Sud et au Japon, avant qu'ils ne deviennent populaires auprès des investisseurs institutionnels.

Son succès sur ces marchés s'explique par l'absence de concurrence et par sa capacité à effectuer des recherches approfondies, ce qui lui a permis d'acquérir une longueur d'avance sur les autres acteurs.

La mention de l'Afrique par Robertson reflète sa croyance dans le potentiel des marchés inexploités. Et sans prendre sa référence à l'Afrique trop au pied de la lettre, ce continent est encore largement inexploité.

Il a laissé entendre que les jeunes traders/investisseurs devraient rechercher des régions, des zones ou des opportunités avec une présence institutionnelle minimale, où ils pourraient découvrir des opportunités cachées avant que les capitaux traditionnels n'affluent.

Cela peut également s'appliquer à n'importe quoi, pas nécessairement aux marchés liquides.

Cette approche à contre-courant, que ce soit sur le plan géographique ou sectoriel, était la pierre angulaire de sa philosophie en matière de fonds spéculatifs.

Je pense que la meilleure façon de gérer de l'argent est d'acheter et de vendre des actions. Ma théorie est que si les 50 meilleures actions que vous pouvez trouver ne surpassent pas les 50 pires actions que vous pouvez trouver, vous devriez être dans une autre activité.

Cette citation illustre la conviction de Julian Robertson quant à la stratégie des actions « long-short ».

Cette stratégie consiste essentiellement à prendre des positions longues sur des actions sous-évaluées et à vendre à découvert des actions surévaluées ou fondamentalement faibles.

La déclaration de Robertson implique que la capacité d'un investisseur à identifier les gagnants (les « 50 meilleures actions ») et les perdants (les « 50 pires actions ») est le véritable test de la compétence de gestion active.

Son approche consistait non seulement à sélectionner des entreprises à fort potentiel pour des positions longues, mais aussi à identifier les titres susceptibles de baisser, créant ainsi des opportunités de profit de part et d'autre du marché.

Ou du moins réduire son bêta par rapport au marché afin de différencier son flux de rendement des autres en termes de valeur relative.

Cette stratégie équilibrée couvre le risque global du marché, en se concentrant plutôt sur la performance relative des titres individuels.

La remarque de Robertson constitue également un défi pour les gestionnaires de fonds en herbe : si l'on n'est pas en mesure de générer de l'alpha (des rendements excédentaires) en distinguant avec précision les entreprises fortes des entreprises faibles, la gestion active n'est peut-être pas le bon domaine.

Pour Robertson, la sélection des titres était un art qui nécessitait des recherches approfondies, de la conviction et de la discipline.

Cette approche a été à la base du succès de Tiger Management et continue d'influencer les stratégies de ses « Tiger Cubs » (beaucoup sont des gestionnaires d'actions et ont leur propre objectif).

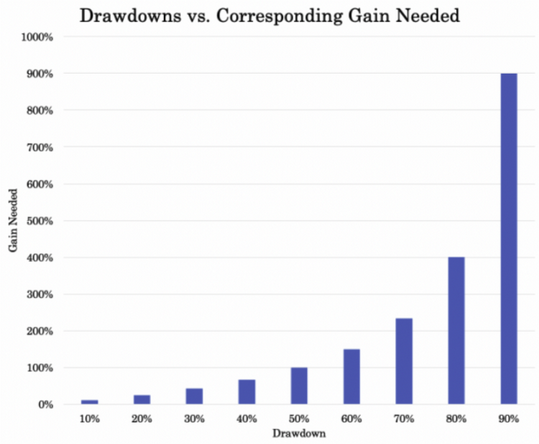

Éviter les grosses pertes. C'est ainsi que l'on peut vraiment gagner de l'argent au fil des ans.

Cette citation résume l'un des principes fondamentaux de Julian Robertson : la préservation du capital.

Les baisses de rendement sont les pires.

Éviter les pertes importantes (Drawdowns) permet à l'investisseur de conserver son capital, ce qui favorise la croissance composée au fil du temps.

Cette approche s'aligne sur le principe fondamental de l'investissement qu'est la gestion du risque.

Les pertes importantes peuvent faire dérailler même les traders et les investisseurs les plus habiles.

Et parfois simplement à cause d'une erreur ou d'un mauvais pari sur un certain thème.

Récupérer une perte de 50 % nécessite un gain de 100 %, ce qui montre l'importance de la protection du capital.

Robertson a compris cette réalité mathématique et a structuré ses stratégies de manière à réduire les risques de baisse.

Sa stratégie d'actions long-short illustre cette philosophie, car les positions courtes ont servi de couverture contre les baisses du marché.

En outre, l'accent mis par M. Robertson sur les sociétés de haute qualité dont les fondamentaux sont solides a réduit la probabilité de pertes importantes dans ses positions longues.

En privilégiant les entreprises stables et sous-évaluées et en évitant les paris spéculatifs, il s'est ménagé une marge de sécurité.

Pour ses positions courtes, le fait de cibler des entreprises surévaluées dans des secteurs en déclin a ajouté une couche supplémentaire de protection.

Pour mes positions courtes, je recherche une mauvaise équipe de direction et une société fortement surévaluée dans un secteur en déclin ou mal compris.

Cette citation décrit les critères de Julian Robertson pour la vente à découvert, un élément clé de sa stratégie long-short.

La vente à découvert consiste à parier contre des actions dont on s'attend à ce qu'elles perdent de la valeur, et l'approche de Robertson combinait des facteurs qualitatifs et quantitatifs pour identifier les cibles.

Mauvaise équipe de direction - Robertson pensait qu'une direction inefficace ou contraire à l'éthique augmentait considérablement la probabilité d'échec d'une entreprise. Une mauvaise prise de décision, un manque de vision stratégique ou des antécédents de mauvaise gestion sont autant de signaux d'alarme. Des antécédents de fraude également (bien que ces actions puissent être dangereuses en raison de la capacité du fraudeur à les promouvoir). Il est donc plus probable que les problèmes sous-jacents persistent.

Sociétés surévaluées - Pour qu'une position courte réussisse, l'action doit corriger son évaluation exagérée. Robertson recherchait des sociétés « sauvagement » surévaluées, où l'optimisme du marché était déconnecté de la réalité. Ces extrêmes offrent un plus grand potentiel de baisse, ce qui rend la position courte plus susceptible d'être rentable.

Industries en déclin ou incomprises - Le ciblage des industries confrontées à des défis structurels a ajouté une couche macroéconomique à la stratégie de vente à découvert de Robertson. La baisse de la demande, les innovations perturbatrices ou les pressions réglementaires ont souvent aggravé les difficultés des entreprises surévaluées de ces secteurs. Par ailleurs, les secteurs incompris offrent des opportunités de tirer parti d'un pessimisme mal évalué.

L'approche de Robertson de la vente à découvert reflétait son éthique de recherche approfondie.

L'alignement de plusieurs facteurs - problèmes de gestion, excès de valorisation et tendances sectorielles défavorables - a permis d'augmenter les chances d'avoir raison.

Il n'y a pas beaucoup de personnes capables d'appuyer sur la gâchette.

C'est normalement moi qui appuie sur la gâchette.

Ces citations reflètent l'importance accordée par Julian Robertson à l'esprit de décision dans le domaine du trading et de l'investissement.

La recherche et l'analyse sont essentielles, mais Julian Robertson reconnaît que la capacité d'agir est importante.

Il peut être facile d'avoir de bonnes idées, mais il est important d'avoir le courage de les mettre en œuvre.

En tant que dirigeant de Tiger Management, Robertson a assumé la responsabilité ultime de la prise de décision.

Cette approche a également nécessité une certaine résistance psychologique. Prendre des paris décisifs implique souvent un risque et une pression considérables.

Je n'ai jamais été particulièrement à l'aise avec l'or en tant qu'investissement. Une fois qu'il est découvert, il n'est plus utilisé, au point qu'on le retire de la bouche des cadavres. Il s'agit moins d'une situation d'offre ou de demande que d'une situation psychologique - mieux vaut un psychiatre que moi pour investir dans l'or.

Les chercheurs d'or, d'une manière générale, font partie des gens les plus fous de la planète.

Ces citations mettent en évidence le scepticisme de Robertson à l'égard de l'or en tant qu'investissement.

Il critique la nature unique de l'or en tant qu'actif : contrairement aux actions ou aux entreprises, il ne génère aucun revenu ni aucune valeur intrinsèque au fil du temps.

Selon lui, la valeur perçue de l'or est ancrée dans la psychologie et la peur.

L'or a de la valeur parce que nous percevons qu'il en a.

Ce détachement des moteurs économiques a amené Robertson à se méfier de la nature spéculative de l'or.

Sa référence aux psychiatres et aux « gold bugs » souligne les opinions qui sous-tendent souvent les investissements dans l'or, telles que la peur de l'inflation ou la méfiance à l'égard des monnaies.

Pour Robertson, l'investissement devrait être fondé sur l'analyse rationnelle et la création de valeur, ce qui, selon lui, n'est pas le cas de l'or.

Comme pratiquement tous les investisseurs en actions et en crédit, il se concentre sur les actifs productifs.

Mais en même temps, en tant que gestionnaire d'actions long/short, cela signifie que l'or n'est pas son domaine de prédilection.

Il s'agit traditionnellement d'un marché important pour les traders macroéconomiques mondiaux.

L'or fonctionne comme l'inverse de l'argent, car sa valeur reflète souvent les variations de la valeur de la monnaie plutôt que sa propre utilité.

Lorsque les banques centrales augmentent la masse monétaire au-delà de la production, comme elles le font souvent pour gérer la dette ou stimuler les économies, le pouvoir d'achat de la monnaie diminue généralement.

En conséquence, le prix de l'or peut augmenter en termes monétaires, c'est-à-dire non pas parce que son utilité intrinsèque augmente, mais parce qu'il faut davantage de monnaie dévaluée pour acheter la même quantité d'or.

En période de création monétaire excessive, l'or peut servir de couverture contre la dévaluation de la monnaie (bien qu'il soit une faible couverture contre l'inflation à court terme).

Il peut donc constituer un élément de portefeuille utile pour la préservation du patrimoine.

Comme pour beaucoup de choses, c'est une question de perspective, de compromis et de coût d'opportunité.

Lorsque vous gérez de l'argent, c'est toute votre vie qui s'en trouve affectée. C'est une affaire de 24 heures sur 24.

Cette citation illustre bien la nature de la gestion professionnelle de l'argent.

Julian Robertson reconnaît les exigences liées à la gestion de capitaux importants, où chaque décision a des conséquences.

Les marchés évoluent constamment, ce qui oblige les gestionnaires à surveiller les événements mondiaux, les tendances et les performances des portefeuilles.

La citation souligne également l'intensité émotionnelle de la profession. Les succès et les échecs peuvent être profondément personnels.

Une carrière telle que le trading, l'investissement et la gestion de fonds exige non seulement des compétences et des connaissances, mais aussi une endurance et une concentration immenses.

Je me souviens d'une fois où j'ai fait la couverture de Business Week en tant que « plus grand gestionnaire de fonds du monde ». Tout le monde l'a vu et j'ai été impressionné. Trois ans plus tard, le même auteur a écrit les mensonges les plus cinglants. C'est une rude bataille. Mais je pense que c'est une bonne chose, dans le narcissisme humain, de se rendre compte que l'on connaît des hauts et des bas en fonction de l'opinion que l'on a de la presse - en fait, cela ne devrait pas avoir d'importance.

Cette citation reflète la compréhension qu'a Julian Robertson de la nature éphémère de l'opinion publique.

Le fait d'être célébré comme « le plus grand gestionnaire de fonds du monde » était une reconnaissance de son extraordinaire succès, mais la même publication l'a ensuite sévèrement critiqué.

Cela illustre la volatilité des perceptions extérieures.

Compte tenu de la nature des médias, les hauts et les bas sont souvent exagérés et sensationnalisés pour des raisons commerciales.

Pour les traders et les investisseurs, c'est l'occasion de rappeler qu'ils doivent se concentrer sur leurs propres stratégies et décisions plutôt que de chercher à obtenir la validation des médias, l'acclamation du public ou quoi que ce soit d'autre.

La réussite sur les marchés s'accompagne de cycles de triomphes et de revers.

Peut-être que votre famille n'aime pas votre passion pour le trading ou ne la comprend pas. Se laisser influencer par des opinions extérieures peut vous faire perdre de vue votre objectif.

Et en fin de compte, les gens ne disposent probablement pas de toutes les informations ou d'une vue d'ensemble de toute façon.

La leçon que Robertson en tire est que la résilience et l'humilité sont essentielles.

Les hauts et les bas des médias sont inévitables, mais le succès d'un trader dépend de son engagement à respecter ses principes et son processus, quelles que soient les louanges ou les critiques extérieures.

En mars 2000, cette approche ne fonctionne pas et je ne comprends pas pourquoi. J'ai 67 ans ; qui a besoin de cela ? Il est inutile de faire courir des risques à nos investisseurs sur un marché que je ne comprends franchement pas. Après mûre réflexion, j'ai décidé de restituer l'intégralité du capital à nos investisseurs. Je ne voulais pas que ma notice nécrologique dise « il est mort en obtenant une cotation sur le yen ».

Cette citation révèle l'intégrité et la conscience de soi de Robertson en tant qu'investisseur.

En mars 2000, la bulle Internet avait bouleversé les marchés.

Pour beaucoup, il s'agissait d'un nouveau paradigme.

Lorsque vous êtes dans une bulle, ce n'est pas évident pour tout le monde.

Robertson reconnaît que son approche axée sur la valeur ne correspond plus aux tendances spéculatives dominantes.

Plutôt que de mettre en péril le capital de ses investisseurs sur un marché qu'il ne pouvait pas rationaliser, Robertson a fait le choix décisif de fermer Tiger Management.

L'humilité dont il a fait preuve en admettant ce qu'il ne comprenait pas et en donnant la priorité au bien-être de ses investisseurs plutôt qu'à sa réputation a démontré son attachement aux principes et son humilité intellectuelle plutôt qu'à son ego.

Pour les traders, cela souligne l'importance de connaître ses limites et de s'adapter à des environnements de marché changeants avec honnêteté et discipline.

Incidemment, mars 2000 a également coïncidé avec le sommet de la bulle Internet et le début d'un marché baissier qui allait durer plus de deux ans.

Conclusion

La philosophie et les stratégies d'investissement de Julian Robertson restent aussi pertinentes aujourd'hui qu'elles l'étaient à l'apogée de Tiger Management.

Sa capacité à concilier recherche approfondie, exécution disciplinée et réflexion à long terme constitue un exemple durable pour les traders et les investisseurs.

En outre, son héritage en tant que mentor signifie que ses principes continueront à façonner les marchés et les fonds spéculatifs pendant des décennies.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot