![]()

Valeur comptable d'une entreprise : calcul, ratio C/VC et exemples 2026

- Qu'est-ce que la valeur comptable d'une entreprise ?

- Comment calculer la valeur comptable ? (formule et exemple)

- La valeur comptable par action (BVPS)

- Valeur comptable ou valeur de marché : quelle différence ?

- Le ratio cours/valeur comptable (C/VC ou P/B)

- Ratio C/VC moyen par secteur en 2026

- Valeur comptable et investissement « value »

- Les limites de la valeur comptable

- Comment analyser la valeur comptable d'une action

- Résumé : points clés à retenir

- Notre comparatif des courtiers pour investir en bourse

- FAQ - Questions fréquentes

Mis à jour le 03 juillet 2026 par Ludovic

La valeur comptable (ou book value) est un terme comptable qui désigne la valeur de l'actif d'une entreprise moins son passif. On peut la considérer comme la « valeur nette » de l'entreprise, c'est-à-dire ce qui reviendrait théoriquement aux actionnaires si tous les actifs étaient vendus et toutes les dettes remboursées.

Pour un investisseur en bourse, la valeur comptable donne une idée de la valeur réelle d'une société et permet de comparer des entreprises d'un même secteur. Elle sert surtout de base au ratio cours/valeur comptable (C/VC), un indicateur clé de l'analyse fondamentale et de l'investissement de style « value ».

Attention toutefois : la valeur comptable n'est qu'une mesure parmi d'autres. Elle ne doit jamais être utilisée seule. Les bénéfices, les flux de trésorerie, la rentabilité des fonds propres et les tendances du marché doivent aussi être pris en compte.

Points clés à retenir

- Valeur comptable = Actif total − Passif total. Elle correspond aux capitaux propres inscrits au bilan.

- La valeur comptable par action (BVPS) = valeur comptable ÷ nombre d'actions en circulation.

- Le ratio C/VC (cours ÷ valeur comptable par action) mesure combien de fois le marché valorise l'entreprise par rapport à sa valeur nette.

- Un C/VC pertinent dépend du secteur : proche de 1 pour les banques, souvent supérieur à 5 pour la tech.

- Début 2026, le C/VC moyen est d'environ 4,6 aux États-Unis et 1,7 pour le CAC 40.

- La valeur comptable ignore les actifs incorporels et les perspectives : à croiser avec le PER, le ROE et l'EV/EBITDA.

Qu'est-ce que la valeur comptable d'une entreprise ?

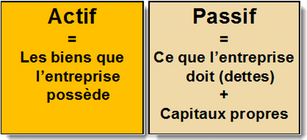

La valeur comptable d'une entreprise se calcule en soustrayant son passif de son actif. Ce chiffre figure directement dans le bilan de l'entreprise, sous la forme des capitaux propres (ou fonds propres).

L'actif regroupe tout ce que l'entreprise possède et qui a une valeur monétaire : trésorerie, placements, stocks, immobilier et équipements. Le passif correspond à tout ce que l'entreprise doit : emprunts, obligations, dettes fournisseurs ou contrats de location.

Formule de la valeur comptable

Valeur comptable = Actif total − Passif total

(= capitaux propres au bilan)

Par exemple, si l'entreprise XYZ possède 100 millions d'euros d'actifs et 50 millions d'euros de passifs, sa valeur comptable est de 100 − 50 = 50 millions d'euros.

Il est important de garder à l'esprit que la valeur comptable n'est qu'un instantané à un moment donné. Elle peut évoluer rapidement en fonction de la valeur de l'actif et du passif de l'entreprise.

Comment calculer la valeur comptable ? (formule et exemple)

Le calcul de la valeur comptable suit une logique simple : on part du bilan, on additionne les actifs, on retranche les dettes. Voici un exemple chiffré étape par étape.

| Élément du bilan | Montant |

|---|---|

| Trésorerie et placements | 30 M€ |

| Stocks et créances clients | 25 M€ |

| Immobilisations (immobilier, équipements) | 45 M€ |

| Total de l'actif | 100 M€ |

| Dettes financières (emprunts, obligations) | 35 M€ |

| Dettes fournisseurs et autres passifs | 15 M€ |

| Total du passif | 50 M€ |

| Valeur comptable (capitaux propres) | 50 M€ |

La valeur comptable de cette entreprise s'élève donc à 50 millions d'euros (100 M€ − 50 M€). C'est le montant théorique qui resterait aux actionnaires après le remboursement de toutes les dettes.

La valeur comptable par action (BVPS)

La valeur comptable par action (en anglais Book Value Per Share, ou BVPS) se calcule en divisant la valeur comptable de l'entreprise par le nombre d'actions en circulation.

Formule : Valeur comptable par action = Valeur comptable ÷ Nombre d'actions en circulation

Reprenons l'entreprise XYZ, dont la valeur comptable est de 50 millions d'euros. Si elle compte 10 millions d'actions en circulation, sa valeur comptable par action est de 50 M€ ÷ 10 M = 5 € par action.

Cette mesure est utile pour comparer des entreprises d'un même secteur : elle indique la part de valeur nette comptable attachée à chaque action, autrement dit ce que percevrait un actionnaire par titre en cas de liquidation.

Valeur comptable ou valeur de marché : quelle différence ?

La valeur comptable d'une entreprise n'est pas identique à sa valeur de marché (la capitalisation boursière). La valeur de marché correspond au prix que les investisseurs sont réellement prêts à payer pour les capitaux propres. Elle peut être supérieure ou inférieure à la valeur comptable.

Par exemple, si l'entreprise XYZ (valeur comptable de 50 M€) affiche une capitalisation boursière de 75 M€, cela signifie que les investisseurs valorisent la société au-delà de sa valeur nette comptable, sans doute parce qu'ils anticipent de la croissance ou estiment ses actifs sous-évalués.

- Issue du bilan (actif − passif)

- Basée sur des données comptables historiques

- Reflète la valeur nette théorique en cas de liquidation

- Ignore les actifs incorporels et la croissance future

- Correspond à la capitalisation boursière

- Fixée en temps réel par l'offre et la demande

- Intègre marque, croissance et perspectives

- Peut varier fortement et rapidement

Pourquoi la valeur de marché est-elle souvent supérieure à la valeur comptable ?

Les actifs incorporels. La valeur de marché tient compte d'actifs « intangibles » comme la marque, la clientèle ou la propriété intellectuelle. Ces éléments sont difficiles à quantifier, mais bien réels : de nombreux clients achètent des produits Apple ou Nike en raison de la marque elle-même. Ces actifs sont souvent absents ou sous-évalués au bilan.

Les perspectives de croissance. La valeur de marché reflète les attentes futures. Les investisseurs paient davantage pour une action s'ils pensent que l'entreprise vaudra plus demain. À l'inverse, la valeur de marché peut tomber sous la valeur comptable lorsque le marché est pessimiste sur un titre ou que l'entreprise traverse des difficultés.

Le ratio cours/valeur comptable (C/VC ou P/B)

Le ratio cours/valeur comptable, abrégé C/VC (ou Price-to-Book, P/B, ou encore PBR), compare la valeur de marché d'une entreprise à sa valeur comptable. Il se calcule en divisant le cours de l'action par la valeur comptable par action.

Formule du ratio C/VC

C/VC = Cours de l'action ÷ Valeur comptable par action

ou, de manière équivalente : C/VC = Capitalisation boursière ÷ Capitaux propres

Exemple : si l'action XYZ cote 10 € et que sa valeur comptable par action est de 5 €, son ratio C/VC est de 10 ÷ 5 = 2. Autrement dit, les investisseurs paient 2 € pour chaque euro de valeur nette comptable.

- C/VC supérieur à 1 : le marché valorise l'entreprise au-delà de sa valeur comptable, généralement parce qu'il anticipe de la croissance ou une forte rentabilité.

- C/VC égal à 1 : la valeur de marché équivaut à la valeur comptable. C'est souvent le cas quand aucune croissance n'est attendue, ou pour une action délaissée par le marché.

- C/VC inférieur à 1 : l'action se négocie sous sa valeur comptable. Cela peut signaler une sous-évaluation… ou des problèmes structurels (faible rentabilité, actifs peu liquides).

Un atout du C/VC par rapport au PER (cours/bénéfice) est qu'il reste calculable même lorsque l'entreprise enregistre des pertes, puisqu'il repose sur les fonds propres et non sur le bénéfice.

Pourquoi les banques cotent-elles souvent sous leur valeur comptable ?

Les banques se négocient fréquemment à un C/VC inférieur à 1. Elles doivent détenir un montant élevé de capital réglementaire par rapport à leurs actifs, et leur rentabilité des fonds propres est parfois modérée. Un C/VC sous 1 y est courant et ne traduit pas forcément une anomalie. Il arrive néanmoins qu'une banque cote au-dessus de sa valeur comptable lorsque le marché anticipe une amélioration de sa rentabilité.

Ratio C/VC moyen par secteur en 2026

Un ratio cours/valeur comptable n'a de sens qu'en comparaison, car il varie fortement d'un secteur à l'autre. Les activités à forte intensité de capital (banques, énergie, immobilier) affichent des ratios bas, tandis que les secteurs riches en actifs incorporels (technologie, pharmacie, semi-conducteurs) présentent des ratios élevés.

Le tableau ci-dessous présente les ratios C/VC moyens par secteur sur le marché américain, d'après les données de référence d'Aswath Damodaran (université de New York) mises à jour en janvier 2026.

| Secteur | Ratio C/VC moyen (2026) | Type d'actifs dominants |

|---|---|---|

| Banques régionales | 1,14 | Actifs financiers |

| Pétrole / Gaz (production) | 1,36 | Actifs tangibles |

| Assurance (vie) | 1,43 | Actifs financiers |

| Grandes banques (money center) | 1,62 | Actifs financiers |

| Acier / Sidérurgie | 1,88 | Actifs tangibles |

| Immobilier coté (REIT) | 1,99 | Actifs tangibles |

| Pharmacie | 6,64 | Incorporels (R&D, brevets) |

| Biotechnologie | 8,22 | Incorporels (R&D) |

| Logiciels (systèmes & applications) | 9,14 | Incorporels (logiciels) |

| Semi-conducteurs | 13,31 | Incorporels + technologie |

| Ensemble du marché américain | 4,61 | — |

À titre de comparaison, le C/VC de l'indice CAC 40 se situait autour de 1,7 en 2025, contre environ 4,5 à 5 pour le S&P 500. Cet écart reflète une valorisation plus modérée du marché parisien, davantage exposé aux secteurs « value » (énergie, industrie, finance), là où le marché américain est dominé par les valeurs technologiques et de croissance.

À retenir : Comparez toujours le C/VC d'une entreprise à la moyenne de son propre secteur. Un ratio de 2 est élevé pour une banque mais faible pour un éditeur de logiciels.

Valeur comptable et investissement « value »

Les investisseurs orientés « valeur » (value investing) utilisent souvent le ratio cours/valeur comptable pour dénicher des sociétés potentiellement sous-évaluées par le marché. Un C/VC faible peut signaler une opportunité, notamment lorsqu'une entreprise traverse une phase difficile et que son cours a chuté plus fortement que ses fondamentaux ne le justifient.

Mais un faible C/VC n'est pas automatiquement une bonne affaire. Il peut aussi refléter une rentabilité des fonds propres durablement basse, un secteur en déclin ou des actifs surestimés au bilan. À l'inverse, un C/VC élevé n'est pas nécessairement synonyme de surévaluation : il peut simplement traduire des perspectives de croissance solides.

Les années 2024-2025 illustrent les limites de cet indicateur dans un marché porté par l'euphorie autour de l'intelligence artificielle : certaines valeurs technologiques se sont échangées à plusieurs dizaines de fois leur valeur comptable. Dans un tel contexte, une stratégie value stricte fondée sur le C/VC peut sous-performer plusieurs trimestres avant que la discipline ne finisse par payer.

Beaucoup de gérants value croisent le C/VC avec un indicateur de rentabilité comme le ROE (rendement des capitaux propres) ou le ROCE : un écart important entre un C/VC faible et une bonne rentabilité peut signaler une décote intéressante.

Les limites de la valeur comptable

La valeur comptable est une mesure utile, mais elle présente plusieurs limites qu'il faut connaître avant de l'utiliser.

Elle ne prend en compte que l'actif et le passif

La valeur comptable ignore les bénéfices, les flux de trésorerie et les tendances du marché. Elle ne doit donc jamais être la seule base d'une décision d'investissement.

Elle ne reflète pas toujours la valeur réelle des actifs

Certains actifs, comme l'immobilier ou les équipements achetés il y a longtemps, restent inscrits au bilan à leur coût d'origine plutôt qu'à leur valeur de marché actuelle. Une usine achetée 50 M€ il y a dix ans peut en valoir 100 M€ aujourd'hui tout en restant comptabilisée à 50 M€. Cela complique la comparaison entre entreprises, certaines ayant des actifs sous-évalués, d'autres surévalués.

Elle est peu pertinente pour les entreprises technologiques

Dans la technologie, le e-commerce ou les services numériques, la valeur repose surtout sur des actifs incorporels (marque, logiciels, données, propriété intellectuelle) mal reflétés au bilan. La valeur comptable y sous-estime la valeur réelle, ce qui gonfle artificiellement le ratio C/VC et le rend peu significatif.

Elle peut changer rapidement

La valeur comptable évolue au gré de l'actif et du passif. Un litige nécessitant un paiement de 10 M€ ferait par exemple passer une valeur comptable de 50 M€ à 40 M€. Elle constitue donc un instantané, à interpréter avec prudence sur le long terme.

Elle peut être influencée par les choix comptables

Des décisions comptables, comme la dépréciation d'un actif, modifient la valeur comptable et donc mécaniquement le ratio C/VC. Une même entreprise peut ainsi paraître plus ou moins chère selon ses conventions comptables.

Comment analyser la valeur comptable d'une action

Voici une méthode en six étapes pour calculer et interpréter la valeur comptable d'une entreprise dans le cadre d'une analyse boursière.

Résumé : points clés à retenir

La valeur comptable d'une entreprise correspond à la différence entre son actif et son passif, soit ses capitaux propres. C'est un instantané dans le temps, susceptible d'évoluer rapidement.

Le ratio cours/valeur comptable (C/VC) compare la valeur de marché des capitaux propres à leur valeur comptable. C'est un des outils privilégiés des investisseurs value pour repérer des sociétés potentiellement sous-évaluées, aux côtés du ratio cours/bénéfice (PER) ou de l'EV/EBITDA.

La valeur comptable ne tient pas compte des bénéfices, des flux de trésorerie, des actifs incorporels ni des perspectives de croissance. Elle est particulièrement peu adaptée aux entreprises technologiques. Elle ne doit donc jamais être la seule base d'une décision d'investissement, mais reste précieuse lorsqu'elle est combinée à d'autres ratios financiers et à une analyse d'ensemble de l'entreprise.

Notre comparatif des courtiers pour investir en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

FAQ - Questions fréquentes

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !