![]()

Ratio cours / bénéfice (Price Earnings Ratio P/E)

- P/E de suivi vs P/E à terme

- Comment interpréter le ratio P/E ?

- Une mesure de la valeur

- Le P/E comme mesure du rendement des bénéfices

- Le ratio P/E à l'échelle d'un indice

- Quel est le ratio P/E d'une société dont les bénéfices sont négatifs ?

- Ratios P/E historiques

- Quel est le juste prix à payer pour un avenir prometteur ?

- Le ratio P/E et son utilisation par les équipes de direction

- Le ratio P/E dans l'environnement de taux de 2026

- Comment utiliser le ratio P/E : méthode en 6 étapes

- Avantages et limites du ratio P/E

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 02 juillet 2026 par Ludovic

Le ratio cours/bénéfice, communément appelé ratio P/E ou PER (Price Earnings Ratio), est le rapport entre le cours de l'action d'une société et son bénéfice par action (BPA). C'est l'indicateur de valorisation le plus utilisé en analyse fondamentale.

P/E = Prix par action / BPA

Points clés à retenir

- Le ratio P/E compare le cours d'une action à son bénéfice par action : il indique combien d'années de bénéfices actuels les investisseurs paient pour détenir le titre.

- Le P/E de suivi (trailing) repose sur les bénéfices des 12 derniers mois, le P/E à terme (forward) sur les estimations des 12 prochains mois.

- Historiquement, le marché américain a évolué entre 10x et 20x les bénéfices ; mi-2026, le P/E prévisionnel du S&P 500 s'établit autour de 21,5x, au-dessus de ses moyennes à 5 ans (20,0x) et 10 ans (18,8x).

- Les taux d'intérêt influencent directement les P/E : des taux bas gonflent les multiples, leur remontée depuis 2022 les comprime.

- Un P/E faible ne signifie pas qu'une action est bon marché, ni un P/E élevé qu'elle est surévaluée : l'interprétation dépend du secteur, de la croissance attendue et du contexte de taux.

Certains calculent par erreur le ratio P/E comme la capitalisation boursière d'une société (le "prix") par rapport à son revenu net annuel (le "bénéfice") ou à une projection du revenu net à venir (généralement les douze prochains mois).

Mais la capitalisation boursière tient compte de toute nouvelle action qui a été émise.

La capitalisation boursière correspond au nombre actuel d'actions en circulation multiplié par le prix actuel par action, tandis que le ratio P/E reflète le nombre moyen d'actions (sur une certaine période) divisé par le revenu net.

Le ratio P/E est généralement indiqué sur la base des douze derniers mois - P/E de suivi "trailing P/E" - ou sur une base à terme (c'est-à-dire les douze prochains mois) - "forward P/E".

Exemple

Si une société se négocie à 72 € par action et a gagné 4 € par action au cours des douze derniers mois, son ratio P/E est de 72 € divisé par 4 €, soit 18x.

18x représente son P/E de suivi.

Si l'on s'attend à ce que l'entreprise augmente son bénéfice par action de 50 % au cours des douze prochains mois, il s'élèvera à 6 € par action.

Son ratio P/E à terme serait alors de 72 € divisé par 6 €, soit 12x.

Les marchés sont tournés vers l'avenir et accordent généralement plus d'importance aux mesures prévisionnelles qu'aux mesures rétrospectives.

P/E de suivi vs P/E à terme

Le ratio cours/bénéfice de suivi est généralement la version la plus couramment citée du ratio cours/bénéfice, étant donné qu'il représente les bénéfices qui ont déjà été inscrits dans le compte de résultat de la société.

Ils sont mis à jour trimestriellement, de sorte que quatre trimestres de données sont toujours inclus.

Les ratios cours/bénéfices à terme sont déterminés par les estimations des analystes et reposent sur des projections.

Certaines estimations utilisent les bénéfices d'exploitation. Cela permet d'écarter l'effet des gains ou des pertes ponctuels ou des éléments extraordinaires qui ne sont pas représentatifs des bénéfices tirés des activités normales.

Le ratio cours/bénéfice de suivi est généralement plus élevé que le ratio cours/bénéfice à terme. Cela s'explique par le fait que les bénéfices ont tendance à augmenter avec le temps, ce qui entraîne une hausse de la valeur du dénominateur (les bénéfices) et une baisse du ratio.

Comment interpréter le ratio P/E ?

Le ratio P/E indique essentiellement à l'investisseur combien de temps il lui faudra pour rembourser son capital en dividendes et en distributions, sur la base de son taux de rendement actuel.

Par exemple, si une action se négocie à un ratio P/E de 20x, cela signifie qu'en 20 ans, elle remboursera le capital de l'investisseur.

Un tel titre pourrait se trader à 100 € par action et rapporter 5 € par action par an. Cela signifie que sur la base de ces 5 € de bénéfice par action, il faudrait 20 ans à l'investisseur pour retrouver son capital.

L'implication est que le ratio P/E contient l'élément du temps, dont les années sont la norme commune.

Les bénéfices des sociétés publiques sont déclarés trimestriellement, mais le BPA implique que l'unité de temps se situe au niveau annuel, sauf indication contraire.

Une mesure de la valeur

Le ratio P/E est une mesure courante de la valeur. Il aide les investisseurs à déterminer comment les actions de diverses sociétés peuvent être évaluées les unes par rapport aux autres.

Les ratios P/E varient également beaucoup d'un secteur à l'autre.

Dans les secteurs à faible croissance, comme les services financiers ou l'industrie, les ratios P/E ont tendance à être plus faibles.

Dans les secteurs à forte croissance comme les technologies, les ratios P/E ont tendance à être plus élevés.

Lorsque des sociétés sont tradées à des P/E très élevés, comme 50x ou 100x ou plus, cela signifie généralement que le marché s'attend à ce qu'elles gagnent beaucoup plus dans cinq ans ou plus pour justifier cette évaluation.

D'un autre côté, un ratio P/E à un chiffre (c'est-à-dire 10 fois ou moins) ne signifie pas nécessairement que l'action est bon marché.

Cela peut signifier que la société est considérée comme étant en déclin séculaire et qu'elle connaît une croissance et/ou des bénéfices négatifs qui ne sont pas viables à l'avenir.

Certains investisseurs dépendent du ratio P/E comme mesure de la valeur et s'appuient sur ce ratio pour acheter des actions à un prix jugé avantageux.

D'autres n'accordent que peu d'importance à cette mesure. Toutes les attentes du marché sont déjà intégrées dans le prix.

Si les actions à ratio P/E élevé peuvent être de meilleures entreprises, elles ont également tendance à être plus chères. Cela implique que leurs rendements futurs peuvent être inférieurs en conséquence.

Comme dans les paris sportifs, il est assez facile de faire des prédictions sur les équipes qui seront supérieures aux autres. Mais il n'est pas facile de convertir ces connaissances en paris gagnants, car leurs prix reflètent tout ce que l'on sait actuellement.

De même, il n'est pas facile d'acheter des actions à faible ratio cours/bénéfice et de vendre (ou de vendre à découvert) des actions à fort ratio cours/bénéfice et d'en sortir gagnant par rapport à un indice de référence représentatif.

Le ratio P/E reflète également un horizon temporel limité. Les flux de trésorerie des actions sont théoriquement perpétuels, de sorte que l'influence des attentes futures à long terme se répercute sur le cours de l'action.

Le ratio P/E ne reflète que l'historique des bénéfices de l'année écoulée par rapport au cours actuel de l'action ou une estimation des projections de bénéfices pour l'année à venir. Mais les marchés actualisent toujours la croissance et le risque plusieurs années ou décennies à l'avance.

Le P/E comme mesure du rendement des bénéfices

L'inverse du P/E représente le rendement des bénéfices d'une société. Si le P/E d'une société est de 20x, l'inverse de ce nombre - 1 divisé par 20 - est le rendement des bénéfices, soit 5 %.

L'investisseur pourrait interpréter ce chiffre comme un investissement générant un rendement de 5 % par an.

Il faut bien sûr prendre en compte les questions liées au risque, à la croissance et à la stabilité des bénéfices.

S'il peut falloir 20 ans pour que les bénéfices couvrent le prix, il est peu probable que les bénéfices restent constants dans le temps.

Le ratio P/E à l'échelle d'un indice

Nous pouvons également examiner le P/E non pas au niveau du titre individuel, mais au niveau de l'indice.

Le S&P 500 est un indice pondéré par la capitalisation boursière. Les prix de chaque composant individuel s'additionnent pour former la valeur totale de l'indice.

Par exemple, mi-2026, le S&P 500 évolue autour de 7 450 points pour des bénéfices prévisionnels agrégés d'environ 347 dollars par unité d'indice. Son P/E prévisionnel est donc de 7 450 divisé par 347, soit environ 21,5x.

L'inverse de ce ratio, le rendement des bénéfices, ressort à environ 4,7 % (1 divisé par 21,5).

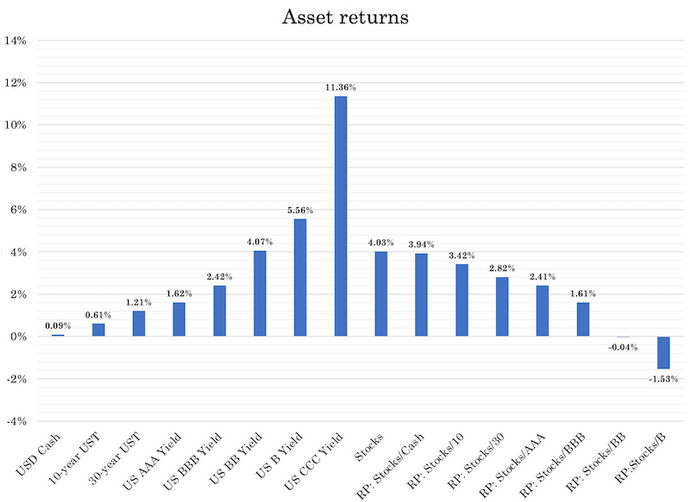

Nous pouvons également comparer avec d'autres classes d'actifs et examiner les primes de risque ("PR") entre elles :

Quel est le ratio P/E d'une société dont les bénéfices sont négatifs ?

Techniquement, le ratio P/E d'une société peut être négatif, mais il est généralement exprimé comme "non disponible ou N/A" si ses bénéfices sont nuls ou négatifs.

Ratios P/E historiques

Le ratio cours/bénéfice moyen des sociétés publiques américaines varie généralement entre 10 et 20 fois depuis le début du XXe siècle, la moyenne se situant quelque part au milieu.

Les taux P/E varient en fonction de l'impôt sur les plus-values, des coûts de transaction et des prix des investissements concurrents.

Lorsque les liquidités et les obligations sûres offrent des rendements plus élevés, un plus grand nombre d'investisseurs sont attirés par ces actifs sûrs par rapport aux actions plus risquées, ce qui comprime le ratio cours/bénéfice.

De même, lorsque les liquidités et les obligations offrent des rendements faibles, davantage d'investisseurs se tournent vers les actions en raison de rendements insuffisants ailleurs. Cela augmente leur prix par rapport à leurs bénéfices, ce qui fait grimper les multiples P/E.

Ils peuvent parfois atteindre des niveaux extrêmement bas ou élevés en fonction de l'économie et des autres conditions du marché.

Aux États-Unis, les ratios P/E des actions ont atteint un minimum de 4,8 en décembre 1920 pendant la récession de 1920-21 et un maximum de 44,2 en décembre 1999, près du sommet de la bulle technologique.

Bien que les ratios de 10 à 20 aient été considérés comme une fourchette normale, ce qui est durable dépend de la croissance économique, des taux d'imposition et des prix des autres investissements en relation.

De nombreux universitaires et investisseurs ont noté la corrélation inverse entre les ratios P/E élevés et les faibles rendements à terme des investissements.

Ratios P/E initiaux par rapport aux rendements sur 10 ans

Il montre qu'une fois que les ratios P/E dépassent la barre des 25x, les rendements à terme sur 10 ans sont en moyenne un peu inférieurs à zéro.

Lorsqu'ils sont inférieurs à 15x, les dix années suivantes enregistrent souvent des rendements annualisés de 10 % ou plus.

L'idée générale est la suivante : "acheter bas, vendre haut". Mais cela est plus difficile à réaliser dans la pratique.

Les marchés sont généralement au plus haut lorsque tous les acheteurs disponibles sont déjà investis et que la banque centrale retire des liquidités du système financier (généralement en raison du resserrement de la monnaie et du crédit dû à la hausse des taux d'intérêt).

Les marchés sont également au plus bas lorsque les gens doivent vendre des actifs pour faire face à leurs paiements et qu'un grand nombre d'actions, d'obligations et d'autres titres financiers sont à vendre.

Les banques centrales interviennent alors pour injecter davantage d'argent et de crédit dans le système en abaissant les taux d'intérêt à court terme et, si nécessaire, les taux d'intérêt à long terme, en créant de l'argent et en achetant des actifs financiers.

Quel est le juste prix à payer pour un avenir prometteur ?

Imaginez une entreprise qui devrait générer un million de dollars de bénéfices l'année prochaine, puis cesser ses activités.

Combien devriez-vous payer pour l'acquérir ?

La réponse logique est un peu moins d'un million de dollars, ce qui vous donnerait un retour sur investissement positif.

Comme nous l'avons vu, les actions sont généralement évaluées à l'aide de « multiples P/E », c'est-à-dire de multiples des bénéfices prévus pour l'année à venir.

Cela s'explique par le fait que la rentabilité d'une entreprise ne devrait pas se limiter à une seule année, mais se poursuivre pendant de nombreuses années.

Lorsque vous achetez une action, vous achetez essentiellement une créance sur les bénéfices futurs de l'entreprise. Historiquement, le S&P 500 s'est négocié à un ratio cours/bénéfice moyen d'environ 16 depuis la Seconde Guerre mondiale.

On dit souvent qu'il s'agit de « payer pour 16 années de bénéfices ».

Toutefois, en raison du concept d'actualisation - selon lequel les bénéfices futurs valent moins que les bénéfices actuels - un ratio cours/bénéfice de 16 représente en réalité la valeur actuelle de plus de 20 années de bénéfices attendus, en fonction du taux d'actualisation appliqué.

Pendant les bulles boursières, certaines actions se sont négociées à des multiples nettement plus élevés. Par exemple, les actions Nifty Fifty de la fin des années 1960 étaient valorisées à 60-90 fois les bénéfices.

Les investisseurs de l'époque payaient en fait pour des décennies de bénéfices anticipés, même en tenant compte d'hypothèses de croissance optimistes.

Toutefois, nombre d'entre eux ne l'envisageaient pas du tout, compte tenu des hypothèses de croissance implicites.

Les entreprises leaders du S&P 500 d'aujourd'hui sont sans doute bien supérieures aux meilleures entreprises des décennies passées.

Elles bénéficient de technologies transformatrices, d'une échelle énorme, de positions dominantes sur le marché et de marges bénéficiaires exceptionnelles.

En outre, nombre de leurs produits sont basés sur des idées ou des codes plutôt que sur des matériaux physiques, ce qui signifie que le coût de production d'unités supplémentaires est faible, d'où une rentabilité exceptionnellement élevée.

Contrairement aux valorisations extrêmes de l'époque du Nifty Fifty, les leaders du marché d'aujourd'hui se négocient généralement à des multiples plus modérés. Par exemple, Nvidia, le principal concepteur de puces pour l'intelligence artificielle, dont la capitalisation dépasse 5 000 milliards de dollars mi-2026, affiche un ratio cours/bénéfice de l'ordre de 32x à 35x, selon les estimations de bénéfices utilisées.

Si ce ratio représente environ le double de la moyenne historique du S&P 500, il est bien inférieur aux valorisations maximales du Nifty Fifty, alors même que le bénéfice net de Nvidia dépasse désormais 120 milliards de dollars par an.

Pourtant, un multiple de plus de 30 suppose que Nvidia restera opérationnelle pendant des décennies, que ses bénéfices augmenteront régulièrement et qu'elle résistera à la concurrence.

En d'autres termes, les investisseurs misent sur la résilience à long terme de Nvidia.

Toutefois, la résilience est particulièrement difficile à atteindre dans les industries de haute technologie, où l'innovation rapide et les nouveaux concurrents peuvent évincer les entreprises en place.

Il convient de noter que seule la moitié environ des entreprises du Nifty Fifty font encore partie du S&P 500 aujourd'hui.

De nombreux noms de l'époque, tels que Xerox, Kodak, Polaroid, Avon, Burroughs, Digital Equipment et Simplicity Pattern, ne font plus partie de l'indice.

Si certaines de ces entreprises ont disparu à la suite de fusions et d'acquisitions (plutôt que d'échecs), d'autres ont eu du mal à s'adapter et ont fini par être dépassées par de nouveaux acteurs.

Le ratio P/E et son utilisation par les équipes de direction

Les équipes de direction sont souvent rémunérées en actions ou en options sur actions de leur entreprise. Cela permet d'aligner les intérêts de ceux qui dirigent l'entreprise, ou des dirigeants au sein de l'entreprise, avec ceux des autres actionnaires.

En général, le cours de l'action peut augmenter si l'entreprise gagne plus ou si elle atteint un multiple plus élevé (c'est-à-dire un ratio P/E plus élevé).

Un ratio P/E plus élevé peut être obtenu grâce à des taux de croissance futurs plus élevés, ou en créant la perception que la société va croître davantage à l'avenir. Il peut également être obtenu par des taux de rendement inférieurs sur d'autres investissements comme les liquidités et les obligations, ce qui incite davantage d'investisseurs à se tourner vers les actions.

Par conséquent, les dirigeants veulent augmenter le bénéfice par action dans le présent tout en améliorant les taux de croissance dans le futur.

Cela pourrait amener la direction à prendre les mesures suivantes:

i) Trouver des moyens de rendre les bénéfices plus stables dans le temps. Les investisseurs récompensent généralement une plus grande fiabilité des bénéfices (et/ou des bénéfices plus élevés) par un prix plus élevé de l'action.

Les équipes de direction peuvent envisager de diversifier le risque en créant de multiples sources de revenus et des unités commerciales supplémentaires.

Par exemple, une société pétrolière et gazière peut choisir d'avoir des unités en amont (exploration et production) et en aval (raffinage). Celles qui se consacrent à l'exploration et à la production profitent généralement de la hausse des prix du pétrole, car leur activité consiste à vendre du pétrole. Les raffineries, qui achètent le pétrole, ont tendance à profiter de la baisse des prix du pétrole.

ii) La direction peut vouloir acquérir une branche à forte croissance pour son entreprise. Cela peut signifier l'achat d'une société dont le ratio P/E est plus élevé.

Cela peut également contribuer à amener le marché à réévaluer positivement l'entreprise avec un multiple de croissance plus élevé.

iii) Les sociétés qui utilisent leurs propres actions pour acheter des sociétés à forte croissance peuvent être confrontées à une dilution du cours de leurs actions en raison de la manière dont fonctionne le calcul du bénéfice par action.

Cela peut faire chuter le cours de l'action, car les investisseurs préfèrent ne pas participer à des opérations qui sont dilutives. Cela implique l'émission d'actions en excès des bénéfices qu'ils acquièrent.

Par conséquent, le financement en espèces ou par emprunt peut être préféré pour l'acquisition de sociétés à forte croissance. Cela permet d'augmenter les bénéfices tout en maintenant le nombre d'actions, et donc d'augmenter le BPA.

iv) Les entreprises dont le ratio P/E est plus faible peuvent choisir de s'endetter davantage au lieu d'acquérir des actions.

La dette est moins chère que les capitaux propres, étant donné la priorité de la dette dans la structure du capital d'une entreprise, et elle ne dilue pas la propriété.

Un ratio dette/capitaux propres plus élevé peut contribuer à améliorer le cours de l'action en maintenant le bénéfice par action à un niveau supérieur à celui qu'il aurait atteint autrement.

Cela suppose, bien entendu, que la dette accumulée au bilan n'engendre pas de tensions susceptibles de nuire au cours de l'action.

En dehors de la composante d'ingénierie financière, la dette est aussi, bien sûr, synonyme de pouvoir d'achat. Elle peut donc être utilisée pour réaliser des investissements qui augmentent les bénéfices.

v) Les entreprises peuvent choisir de faire état d'une plus grande stabilité des bénéfices en établissant leurs rapports financiers et leur comptabilité d'une certaine manière.

Elles peuvent choisir de reporter certains revenus sur un trimestre et de reporter les dépenses sur un trimestre ultérieur lors des trimestres "creux". Elles peuvent aussi reporter les recettes sur les trimestres suivants ou reporter certaines dépenses sur les trimestres "favorables".

Cela peut contribuer à lisser les bénéfices dans le temps tout en les faisant croître. Les investisseurs récompensent la fiabilité et la croissance.

Le ratio P/E dans l'environnement de taux de 2026

L'environnement des taux d'intérêt a radicalement changé depuis l'ère des taux zéro qui a suivi la crise de 2008 puis la pandémie. Comprendre ce basculement est essentiel pour interpréter les ratios P/E actuels.

Entre 2008 et 2021, les taux directeurs des grandes banques centrales étaient proches de zéro, voire négatifs en Europe et au Japon. Dans ce contexte, les multiples de valorisation se sont fortement gonflés : quand les liquidités et les obligations ne rapportent rien, les investisseurs se reportent massivement sur les actions, ce qui fait monter leurs prix par rapport à leurs bénéfices.

Taux d'intérêt à court terme historiques : États-Unis, Japon, Royaume-Uni (période des taux zéro)

Le choc inflationniste de 2021-2023 a mis fin à ce régime. Et mi-2026, la situation est très différente :

- Aux États-Unis, la Réserve fédérale, désormais présidée par Kevin Warsh, maintient son taux directeur dans une fourchette de 3,50 % à 3,75 %, avec une inflation repartie au-dessus de 4 % sous l'effet du choc énergétique lié aux tensions au Moyen-Orient. Les marchés anticipent même de possibles hausses de taux plutôt que des baisses.

- En zone euro, la BCE a relevé ses taux directeurs de 25 points de base le 11 juin 2026 - sa première hausse depuis 2023 - portant le taux de dépôt à 2,25 % et le taux de refinancement à 2,40 %, face à une inflation remontée à 3,2 %.

- Le rendement des obligations du Trésor américain à 10 ans évolue autour de 4,4 %, contre pratiquement 0,5 % au plus bas de 2020.

Ce nouveau régime de taux change complètement l'arithmétique de la valorisation.

L'arithmétique du taux d'actualisation en 2026

Le taux d'actualisation d'une action peut être approché comme la somme du taux sans risque (le rendement des obligations d'État à 10 ans) et de la prime de risque des actions, historiquement de l'ordre de 3 % aux États-Unis.

Avec un 10 ans américain à environ 4,4 % et une prime de risque de 3 %, le taux d'actualisation théorique ressort à 7,4 %. L'inverse de ce taux correspond à un ratio P/E "justifié" d'environ 13,5x.

Or, le P/E prévisionnel du S&P 500 s'établit autour de 21,5x mi-2026, soit un rendement des bénéfices d'environ 4,7 %. La prime de risque implicite par rapport au 10 ans américain n'est donc que d'environ 0,3 point de pourcentage - un niveau historiquement très faible.

Autrement dit, les investisseurs acceptent aujourd'hui une rémunération du risque actions extrêmement réduite par rapport aux obligations. Cela peut s'expliquer par la confiance dans la croissance des bénéfices (portée notamment par l'intelligence artificielle, avec des bénéfices du S&P 500 en progression à deux chiffres depuis plusieurs trimestres), mais cela laisse aussi peu de marge d'erreur en cas de déception.

Le PER de Shiller (CAPE), qui rapporte le cours à la moyenne des bénéfices des dix dernières années corrigés de l'inflation, dépasse 30, contre une moyenne historique de 16-17. Selon les études historiques évoquées plus haut, des niveaux de valorisation initiaux aussi élevés ont souvent été suivis de rendements réels décevants sur la décennie suivante.

Rendements historiques des grandes classes d'actifs

| Nom | CAGR | Stdev | Meilleure année | Pire année | Max. DD | Ratio de Sharpe |

|---|---|---|---|---|---|---|

| Marché boursier américain | 10.39% | 15.60% | 37.82% | -37.04% | -50.89% | 0.42 |

| Obligations à 10 ans | 7.21% | 8.03% | 39.57% | -10.17% | -15.76% | 0.34 |

| Liquidités | 4.69% | 1.01% | 15.29% | 0.03% | 0.00% | N/A |

Sur les 50 dernières années, les actions américaines ont dégagé un rendement annuel supplémentaire d'environ 3,2 % par rapport aux obligations du Trésor à 10 ans. C'est cette prime de risque historique qui sert de référence pour juger si les valorisations actuelles rémunèrent correctement le risque pris.

La sensibilité aux taux : le P/E comme mesure de duration

Lorsque les ratios P/E augmentent, les actions deviennent plus sensibles aux variations des taux d'intérêt, car leur duration effective s'allonge.

Par exemple, si un actif a un rendement à terme de 4,7 % (soit un multiple d'environ 21x) et qu'il s'agit d'un instrument à flux de trésorerie perpétuels comme une action, une hausse de 1 point des taux d'actualisation peut théoriquement réduire sa valeur d'environ un cinquième, toutes choses égales par ailleurs.

C'est ce mécanisme qui explique la violence de la correction de 2022 sur les valeurs de croissance à P/E élevé, et la nervosité des marchés en 2026 face à toute perspective de nouvelle hausse des taux par la Fed ou la BCE : plus le multiple payé est élevé, plus le titre est vulnérable à une remontée des taux.

À retenir

Tous les actifs sont en concurrence les uns avec les autres pour attirer le capital des investisseurs. Quand les obligations d'État offrent 4,4 % sans risque de crédit, les actions doivent offrir une perspective de rendement supérieure pour justifier leur risque. Un P/E de 21,5x (rendement des bénéfices de 4,7 %) ne laisse qu'une mince prime : la croissance future des bénéfices doit impérativement être au rendez-vous.

Comment utiliser le ratio P/E : méthode en 6 étapes

Avantages et limites du ratio P/E

- Simple à calculer et disponible partout, ce qui en fait le ratio de valorisation le plus universellement utilisé.

- Permet de comparer rapidement des sociétés d'un même secteur ou un marché à son propre historique.

- Son inverse (le rendement des bénéfices) se compare directement au rendement des obligations pour estimer la prime de risque.

- Existe en version de suivi (données réelles) et à terme (anticipations), ce qui couvre passé et futur proche.

- De bonnes études historiques relient les niveaux de P/E initiaux aux rendements à long terme, ce qui en fait un repère utile d'allocation.

- Inutilisable pour les sociétés sans bénéfices ou à bénéfices négatifs (jeunes sociétés de croissance, biotechs, cycliques en bas de cycle).

- Sensible aux manipulations comptables : éléments exceptionnels, lissage des résultats, rachats d'actions qui gonflent le BPA.

- Ne tient compte ni de l'endettement ni de la trésorerie, contrairement à l'EV/EBITDA.

- Le forward P/E dépend d'estimations d'analystes qui peuvent se révéler trop optimistes.

- Un P/E faible peut cacher un déclin structurel (value trap) et un P/E élevé peut être justifié par une forte croissance : le chiffre seul ne dit rien.

Conclusion

Le ratio cours/bénéfice (ratio P/E ou PER) se rapporte au cours de l'action d'une société par rapport à son bénéfice par action (BPA).

Un ratio P/E plus élevé peut signifier que les investisseurs s'attendent à des taux de croissance élevés à l'avenir. Certains investisseurs peuvent également l'interpréter comme un signe de surévaluation.

Une société qui n'a pas de bénéfices ou des bénéfices négatifs ne se voit généralement pas attribuer de ratio P/E, car le ratio ne transmet pas d'informations significatives si le dénominateur est nul ou négatif. L'exception est lorsqu'une société sans bénéfice devrait réaliser un bénéfice net au cours des douze prochains mois : elle n'aura pas de ratio P/E de suivi mais affichera un ratio P/E à terme positif.

Des taux d'intérêt plus faibles sont corrélés à des ratios P/E plus élevés, car la valeur actuelle des flux de trésorerie est actualisée à un taux plus faible (en supposant que la prime de risque n'augmente pas pour compenser). À l'inverse, la remontée des taux depuis 2022 - avec un 10 ans américain autour de 4,4 % et des banques centrales redevenues restrictives en 2026 - pèse mécaniquement sur les multiples de valorisation.

Mi-2026, le S&P 500 se paie environ 21,5 fois ses bénéfices prévisionnels, au-dessus de ses moyennes historiques, avec une prime de risque implicite très mince par rapport aux obligations. Les investisseurs misent donc lourdement sur la poursuite de la croissance des bénéfices, notamment celle portée par l'intelligence artificielle.

Le rendement des bénéfices d'une action - mesuré sur l'année écoulée (ratio P/E de suivi) ou sur l'année à venir (ratio P/E à terme) - est représenté par l'inverse du ratio P/E. C'est cet angle qui permet de comparer les actions aux autres classes d'actifs et de juger, en connaissance de cause, si le prix payé pour l'avenir est raisonnable.

Courtiers pour investir en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

FAQ - Questions fréquentes

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !