Mis à jour le 03 juillet 2026 par Ludovic

Le ratio de rotation des actifs (en anglais asset turnover ratio) est l'un des indicateurs d'efficacité les plus utilisés pour évaluer une entreprise en bourse. Il répond à une question simple mais essentielle : combien d'euros de chiffre d'affaires une société parvient-elle à générer avec chaque euro d'actif qu'elle détient ?

Dans ce guide, vous découvrirez sa formule, son calcul pas à pas, son interprétation, les benchmarks actuels par secteur et ses limites.

Points clés à retenir

Le ratio de rotation des actifs est un ratio d'activité qui mesure l'efficacité avec laquelle une entreprise utilise l'ensemble de ses actifs pour générer des revenus. Concrètement, il indique combien d'euros de ventes sont produits pour chaque euro investi dans les actifs.

Un ratio de rotation des actifs élevé indique qu'une société génère beaucoup de ventes avec relativement peu d'actifs : elle exploite efficacement ce qu'elle possède. À l'inverse, un ratio faible révèle qu'une entreprise n'utilise pas ses actifs de manière optimale, ou qu'elle immobilise un capital important par rapport à son volume d'affaires.

C'est une mesure précieuse pour les investisseurs qui évaluent des sociétés cotées. Il ne doit toutefois jamais être analysé isolément : pour obtenir une image complète de la santé financière d'une entreprise, il faut le croiser avec d'autres indicateurs comme le rendement des actifs (ROA) et le rendement des capitaux propres (RCP).

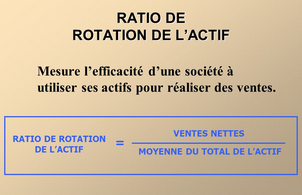

La formule du ratio de rotation des actifs est la suivante :

Formule : Ratio de rotation des actifs = Chiffre d'affaires net ÷ Actif total moyen

Le chiffre d'affaires net correspond aux revenus tirés des biens vendus ou des services rendus, déduction faite des retours, remises et rabais. L'actif total moyen s'obtient en additionnant l'actif total d'ouverture et de clôture de l'exercice, puis en divisant par deux.

Exemple simple. Une entreprise réalise un chiffre d'affaires de 100 millions d'euros et détient un actif total de 50 millions d'euros. Son ratio de rotation des actifs est de 2 (100 ÷ 50). Cela signifie que pour chaque euro d'actif, l'entreprise génère 2 euros de ventes.

Exemple avec actif moyen. Si cette même entreprise possède 40 millions d'euros d'actifs en début d'année et 60 millions d'euros en fin d'année, on calcule d'abord l'actif moyen : (40 + 60) ÷ 2 = 50 millions d'euros. Le ratio est alors de nouveau de 2 (100 ÷ 50). L'utilisation de l'actif moyen est recommandée car elle lisse les variations liées aux achats ou cessions d'actifs survenus en cours d'exercice.

L'interprétation dépend avant tout du contexte sectoriel, mais quelques grands principes s'appliquent :

Un ratio très élevé n'est pas toujours une bonne nouvelle : il peut aussi signaler que l'entreprise dispose de trop peu d'actifs pour absorber une hausse de la demande, ou que sa base d'actifs est vieillissante et devra être renouvelée. Il faut donc toujours examiner la tendance sur plusieurs années et la comparaison sectorielle.

Le ratio de rotation des actifs varie énormément d'un secteur à l'autre, car l'intensité en capital n'est pas la même partout. À titre indicatif, la moyenne de l'ensemble des sociétés cotées américaines se situe sous 0,7, tandis que le secteur des biens de consommation courante tourne autour de 1,1 en moyenne. Voici des ordres de grandeur usuels par secteur :

| Secteur | Ratio de rotation des actifs (indicatif) | Intensité en capital |

|---|---|---|

| Commerce de détail / distribution | 2,0 – 3,5 | Faible |

| Biens de consommation courante | ~1,1 | Modérée |

| Industrie / biens d'équipement | 0,5 – 1,0 | Élevée |

| Automobile | 0,6 – 1,0 | Élevée |

| Technologie / logiciels | 0,4 – 0,9 | Modérée |

| Santé / pharmacie | 0,4 – 0,8 | Modérée |

| Énergie | 0,3 – 0,7 | Très élevée |

| Télécommunications | 0,3 – 0,5 | Très élevée |

| Services publics (utilities) | 0,2 – 0,4 | Très élevée |

| Immobilier / foncières | 0,1 – 0,3 | Très élevée |

Ces fourchettes sont des repères : elles fluctuent selon les années, le pays et le mode de calcul. La règle d'or reste de ne jamais comparer des entreprises de secteurs différents. Une compagnie d'électricité avec un ratio de 0,3 peut être parfaitement bien gérée, tout comme un distributeur avec un ratio de 3 peut connaître des difficultés sur d'autres plans.

Prenons deux géants de la distribution américaine pour illustrer. Sur ses derniers exercices, Walmart affiche un ratio de rotation des actifs totaux d'environ 2,5, c'est-à-dire que chaque dollar d'actif génère à peu près 2,5 dollars de ventes. C'est un niveau élevé, cohérent avec un modèle de distribution à faible marge et fort volume.

Son concurrent Costco fait encore mieux, avec un ratio proche de 3,6, l'un des plus élevés du secteur. Ce chiffre reflète le modèle d'entrepôts très optimisés de Costco et sa rotation rapide des stocks. Comparés à la moyenne de l'ensemble des sociétés cotées (inférieure à 0,7), ces niveaux montrent à quel point la distribution est un secteur à faible intensité capitalistique et à forte rotation.

À retenir : Entre Walmart (~2,5) et Costco (~3,6), l'écart illustre parfaitement pourquoi il faut comparer les entreprises au sein d'un même secteur : ces deux distributeurs sont pertinents à comparer entre eux, mais pas avec une compagnie d'électricité ou une foncière immobilière.

Le ratio de rotation des actifs est souvent utilisé conjointement avec le rendement des actifs pour obtenir une vision plus complète de la santé financière d'une entreprise. Cette approche est connue sous le nom d'analyse DuPont, mise au point dans les années 1920.

L'analyse DuPont décompose le rendement des capitaux propres (ROE) en trois composantes :

Le ROE s'obtient en multipliant ces trois facteurs. Cette décomposition est particulièrement utile car elle permet de comprendre d'où vient la performance d'une société. Par exemple, si une entreprise affiche un ratio de rotation élevé mais une marge faible, elle est efficace pour générer des ventes mais peine à en tirer du profit. À l'inverse, une société avec une rotation faible mais un levier élevé peut afficher un ROE flatteur au prix d'un endettement risqué.

Il existe deux grandes variantes du ratio, qu'il ne faut pas confondre :

Les actifs immobilisés (aussi appelés immobilisations corporelles, ou PP&E pour property, plant and equipment) sont les actifs à long terme d'une entreprise. Pour le ratio des actifs immobilisés, on soustrait généralement l'amortissement cumulé afin d'obtenir la valeur nette, et l'on exclut les actifs incorporels comme le goodwill.

Le ratio de rotation des actifs totaux est plus complet car il englobe tous les types d'actifs. Le ratio des actifs immobilisés reste toutefois utile dans certaines situations : par exemple, pour évaluer si une entreprise industrielle qui envisage de s'étendre dispose déjà de la capacité de production nécessaire pour générer davantage de ventes. À titre d'illustration, le ratio de rotation des actifs immobilisés de Walmart s'est situé autour de 5 sur ses derniers exercices, un niveau nettement supérieur à sa rotation des actifs totaux.

Pour une entreprise cherchant à améliorer ce ratio, la logique consiste à augmenter les ventes sans gonfler proportionnellement les actifs. Plusieurs leviers existent :

Pour l'investisseur, observer ces leviers permet aussi de comprendre pourquoi un ratio évolue : une amélioration peut venir d'une meilleure gestion, mais aussi d'une simple cession d'actifs qui ne dit rien de la performance durable.

Comme tout indicateur, ce ratio comporte des limites qu'il faut garder à l'esprit :

Le ratio ne tient pas compte de la qualité des actifs. Une entreprise peut détenir des actifs récents et productifs ou, au contraire, des actifs vieillissants générant peu de ventes : le ratio ne fait pas la distinction.

Le ratio n'intègre pas le niveau d'endettement. Une entreprise très endettée peut afficher un ratio de rotation élevé tout en présentant un risque important de ne pas rembourser ses emprunts.

Le ratio mesure uniquement l'efficacité d'utilisation des actifs, pas les bénéfices. Pour évaluer la profitabilité, la marge bénéficiaire et le rendement des actifs (ROA) sont plus adaptés.

Le ratio peut être artificiellement gonflé si une société brade ses stocks pour doper ses ventes, ou artificiellement réduit si elle conserve des actifs en attente d'un meilleur moment pour les céder. Une entreprise peut également modifier sa méthode de comptabilisation des amortissements pour ajuster la valeur comptable de ses immobilisations. C'est pourquoi il faut toujours l'analyser dans la durée et le croiser avec d'autres indicateurs.

Voici la marche à suivre pour calculer et interpréter correctement le ratio de rotation des actifs d'une entreprise cotée :

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.