![]()

Modèle de Grinold et Kroner

- Qu'est-ce que le modèle de Grinold et Kroner ?

- La formule de Grinold et Kroner

- Exemple de calcul concret

- Données empiriques : Grinold, Kroner et Siegel (2011)

- Application en 2026 : primes de risque et taux actuels

- Le modèle de la Fed

- Comment appliquer le modèle étape par étape

- Avantages et limites du modèle

- Comparaison avec d'autres modèles

- Conclusion

Mis à jour le 04 juillet 2026 par Ludovic

Le modèle de Grinold et Kroner, parfois appelé modèle de Grinold-Kroner ou modèle G-K, est une méthode financière qui fournit une formule pour estimer le rendement attendu d'une action ou d'un indice boursier au-delà d'un actif sans risque. Développé par Richard C. Grinold et Kenneth F. Kroner, il est devenu un outil de référence pour les analystes financiers et les gérants, au point de figurer au programme du CFA.

Sa force tient à sa logique : plutôt que de sortir un chiffre unique et opaque, il décompose le rendement futur en plusieurs sources identifiables (dividendes, croissance des bénéfices, revalorisation…), ce qui permet de comprendre d'où viendra réellement la performance d'un marché.

Points clés à retenir

- Le modèle de Grinold et Kroner estime le rendement attendu d'une action ou d'un indice en le décomposant en sources distinctes.

- Il combine cinq facteurs : le rendement du dividende, l'inflation attendue, la croissance réelle des bénéfices, la variation du nombre d'actions en circulation et la variation du ratio cours/bénéfice (P/E).

- Sa formule s'écrit E[R] = Div/P + i + g − ∆S + ∆(P/E).

- Il présente des limites : hypothèses simplistes, dépendance aux données historiques, traitement partiel du risque et absence du sentiment de marché.

- Il a nourri d'autres approches, dont le modèle de la Fed, qui compare le rendement des bénéfices au taux des obligations d'État à 10 ans.

Qu'est-ce que le modèle de Grinold et Kroner ?

Le modèle de Grinold et Kroner est un cadre d'estimation du rendement des actions fondé sur une idée simple : la performance totale d'un marché boursier sur le long terme n'est pas le fruit du hasard, mais la somme de composantes économiques mesurables.

Il répond à une question centrale de la finance : si j'investis aujourd'hui dans cette action ou cet indice, quel rendement puis-je raisonnablement espérer ? En isolant chaque source de rendement, le modèle aide l'investisseur à formuler des hypothèses transparentes plutôt qu'à s'appuyer sur une intuition globale.

Bon à savoir : Le modèle de Grinold-Kroner est un modèle « de haut en bas » (top-down) : il s'applique idéalement à un indice large (S&P 500, CAC 40, Euro Stoxx 50) plutôt qu'à une action individuelle, dont les paramètres sont plus difficiles à estimer avec fiabilité.

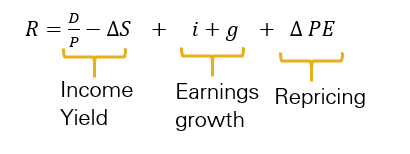

La formule de Grinold et Kroner

Le modèle stipule que le rendement attendu d'une action ou d'un indice boursier (E[R]) est la somme du rendement des dividendes, de l'inflation attendue, de la croissance réelle des bénéfices, de la variation des actions en circulation et de la variation du ratio cours/bénéfice (P/E).

La représentation mathématique du modèle est la suivante :

E[R] = Div/P + i + g − ∆S + ∆(P/E)

Où :

- Div/P représente le rendement du dividende, c'est-à-dire le dividende attendu au cours de la période suivante divisé par le prix actuel.

- i représente le taux d'inflation attendu, qui traduit la hausse du niveau général des prix des biens et des services.

- g est le taux de croissance réelle des bénéfices. L'addition de la croissance réelle et de l'inflation donne la croissance nominale des bénéfices.

- ∆S représente la variation du nombre d'actions en circulation : une augmentation du nombre d'actions (dilution) réduit les rendements attendus, tandis qu'une baisse (rachats d'actions) les augmente. C'est pourquoi le terme est soustrait.

- ∆(P/E) représente la variation du ratio P/E (revalorisation ou « repricing »). Il existe une relation positive entre l'expansion du multiple et les rendements attendus.

Une lecture en trois blocs

La formule peut se regrouper en trois « revenus » : le rendement de revenu (Div/P − ∆S), la croissance des bénéfices (i + g) et la revalorisation (∆P/E). C'est cette structure qui rend le modèle si pédagogique.

CFA Level 3 (2021) | Attentes des marchés de capitaux : modèle Grinold-Kroner

Exemple de calcul concret

Prenons un indice boursier fictif afin d'illustrer l'assemblage des composantes. Supposons les hypothèses suivantes, proches de celles observables aujourd'hui sur le marché américain :

| Composante | Symbole | Hypothèse | Contribution |

|---|---|---|---|

| Rendement du dividende | Div/P | 1,3 % | +1,3 % |

| Effet des rachats d'actions (réduction du nombre d'actions) | −∆S | −1,5 % | +1,5 % |

| Inflation attendue | i | 2,5 % | +2,5 % |

| Croissance réelle des bénéfices | g | 2,0 % | +2,0 % |

| Revalorisation du multiple P/E | ∆(P/E) | 0,0 % | +0,0 % |

| Rendement attendu total E[R] | 7,3 % | ||

Le rendement attendu ressort ici à 7,3 % par an. Si l'on retranche un taux sans risque de 4,5 % (proche du taux du Trésor américain à 10 ans à l'été 2026), on obtient une prime de risque des actions d'environ 2,8 %.

Attention aux hypothèses

Ce résultat dépend entièrement des intrants choisis. Modifier la revalorisation ∆(P/E) de seulement +2 % ferait passer le rendement attendu de 7,3 % à 9,3 %. C'est la principale limite pratique du modèle : une petite variation d'hypothèse produit un grand écart de résultat.

Données empiriques : Grinold, Kroner et Siegel (2011)

Dans une étude publiée en 2011, Grinold, Kroner et Siegel ont proposé une estimation empirique des données du modèle. Leur recherche aboutissait à une prime de risque des actions comprise entre 3,5 % et 4 %.

La prime de risque sur les actions est la différence entre le rendement total attendu d'un indice boursier pondéré par la capitalisation et le rendement d'une obligation d'État sans risque (ici une obligation à 10 ans).

Concrètement, si une obligation d'État à 10 ans rapporte 3 %, un investisseur dans le marché boursier peut s'attendre à exiger un rendement à terme de 6,5 % à 7 %. L'inverse de ce rendement correspond au ratio P/E (1/0,065 ≈ 15,4x et 1/0,07 ≈ 14,3x).

Application en 2026 : primes de risque et taux actuels

Le modèle prend tout son sens lorsqu'on l'alimente avec des données de marché récentes. Voici les repères disponibles au premier semestre 2026 pour le marché américain.

Selon les calculs d'Aswath Damodaran (professeur de finance à la Stern School of Business), la prime de risque implicite des actions du S&P 500 ressortait à 4,23 % au-dessus du taux du Trésor américain à 10 ans au début de 2026, un niveau presque identique à la moyenne de longue période 1960-2025.

L'indice S&P 500 a terminé l'année 2025 autour de 6 845 points, en hausse de 16,4 % sur l'année, avec un rendement du dividende d'environ 1,34 %. Ce rendement du dividende, historiquement faible, s'explique en partie par le poids croissant des rachats d'actions : les sociétés du S&P 500 ont restitué plus de mille milliards de dollars de liquidités via des rachats en 2025, ce qui gonfle le rendement de trésorerie total bien au-delà du seul dividende.

Côté taux sans risque, le rendement de l'obligation du Trésor américain à 10 ans évoluait autour de 4,48 % début juillet 2026. Ce niveau constitue le point de référence à partir duquel se calcule la prime de risque dans l'approche de Grinold-Kroner.

Pour la zone euro et la France

La même logique s'applique au CAC 40 ou à l'Euro Stoxx 50 : il suffit de remplacer les intrants par les données locales (rendement du dividende de l'indice, inflation de la zone euro, croissance des bénéfices européens et taux sans risque de l'OAT ou du Bund à 10 ans).

Le modèle de la Fed

Le modèle controversé de la Fed constitue un prolongement intéressant du modèle de Grinold et Kroner. Il compare le rendement des bénéfices (l'inverse du ratio P/E) au rendement nominal des obligations du Trésor à 10 ans.

Il implique que si le rendement des bénéfices est supérieur au rendement des obligations à 10 ans, les actions sont sous-évaluées, et inversement. Bien qu'il ait ses détracteurs — notamment parce qu'il compare une grandeur réelle (bénéfices) à une grandeur nominale (taux) —, le modèle de la Fed reste souvent utilisé comme un indicateur rapide de l'évaluation du marché.

Comment appliquer le modèle étape par étape

Voici la démarche pratique pour estimer le rendement attendu d'un indice avec le modèle de Grinold-Kroner.

Avantages et limites du modèle

Le modèle offre un cadre clair pour comprendre les déterminants des rendements des actions, mais il repose sur plusieurs hypothèses qu'il faut garder à l'esprit.

- Décomposition transparente du rendement en sources identifiables

- Approche prospective plutôt que purement historique

- Intègre à la fois la croissance, le revenu et la revalorisation

- Adapté à l'allocation d'actifs top-down et au CFA niveau III

- Applicable à n'importe quel marché avec les données locales

- Très sensible aux hypothèses d'entrée

- Dépend en partie de données historiques

- Traitement partiel du risque (ignore le risque de queue)

- Ne capte ni le sentiment de marché ni les biais comportementaux

- Néglige les coûts de transaction et frictions de marché

Hypothèses simplistes

Le modèle G-K repose sur des hypothèses simplificatrices qui peuvent ne pas refléter la complexité des marchés réels. Il suppose notamment que les rendements attendus sont déterminés uniquement par les dividendes, la croissance des bénéfices et la revalorisation, négligeant d'autres facteurs susceptibles d'influencer les prix des actions.

Dépendance à l'égard des données historiques

Le modèle s'appuie souvent sur des données historiques pour estimer les rendements futurs. Or les performances passées ne présagent pas des performances futures, en particulier pendant les périodes de changements structurels du marché.

Traitement inadéquat du risque

Le modèle part du principe que les investisseurs se soucient uniquement de la moyenne et de la variance des rendements. Cette hypothèse ne tient pas compte de la complexité du risque, comme le risque de queue ou les distributions non normales des rendements.

Ignore le sentiment du marché et les facteurs comportementaux

Le modèle ne tient pas compte de l'influence du sentiment de marché, de la psychologie des investisseurs ou des biais comportementaux, qui peuvent pourtant provoquer des écarts significatifs par rapport aux prédictions.

Difficulté à estimer les données d'entrée

Le modèle nécessite des estimations précises de variables telles que la croissance des bénéfices et la revalorisation. Ces estimations sont difficiles à déterminer, et de petites modifications d'hypothèses entraînent des variations importantes du résultat.

Néglige les frictions du marché et les coûts de transaction

Le modèle suppose des marchés sans friction et ignore les coûts de transaction, l'impact de marché ou les autres dépenses liées au trading. En pratique, ces coûts peuvent réduire sensiblement les rendements réels.

Comparaison avec d'autres modèles

Le modèle de Grinold-Kroner s'inscrit dans une famille de méthodes d'estimation du rendement attendu. Voici comment il se situe par rapport aux principales alternatives.

| Modèle | Principe | Point fort | Limite principale |

|---|---|---|---|

| Grinold-Kroner | Décompose le rendement en dividende, croissance, dilution et revalorisation | Complet et transparent | Sensible aux hypothèses |

| Gordon Growth (DDM) | Rendement = Div/P + g | Très simple | Ignore rachats et revalorisation |

| Modèle de la Fed | Compare rendement des bénéfices au taux 10 ans | Rapide à calculer | Critiqué sur le plan théorique |

| CAPM | Rf + β × prime de risque | Standard académique | Dépend du β et de l'ERP retenue |

| Prime de risque implicite (Damodaran) | TRI des flux futurs attendus | Prospectif, sans modèle imposé | Dépend des prévisions de flux |

Conclusion

Une grande partie de la finance repose sur la notion d'attentes : si je prends cette décision aujourd'hui, qu'obtiendrai-je demain ? Le modèle de Grinold et Kroner offre un cadre analytique clair pour répondre à cette question au niveau d'un marché d'actions.

En intégrant le rendement des dividendes, l'inflation attendue, la croissance réelle des bénéfices, la variation des actions en circulation et la revalorisation du multiple, il fournit une approche structurée pour évaluer les rendements potentiels. Bien qu'il repose sur des hypothèses simplificatrices, il reste un outil pédagogique et pratique, qui a par ailleurs nourri d'autres approches comme le modèle de la Fed, contribuant durablement à la théorie financière moderne.

Utilisé avec des données actualisées et un regard critique sur ses limites, le modèle de Grinold-Kroner demeure une référence pour tout investisseur cherchant à estimer le rendement à long terme des marchés actions.

Comparateur des courtiers en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

FAQ - Questions fréquentes

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !