![]()

Levier d'exploitation : définition, formule et calcul du DOL

- Qu'est-ce que le levier d'exploitation ?

- Les formules de calcul du levier d'exploitation

- Levier d'exploitation et seuil de rentabilité

- Exemple chiffré complet

- Comment calculer le degré de levier d'exploitation

- Secteurs à fort et à faible levier d'exploitation

- Levier d'exploitation, financier et combiné

- Ce que le levier révèle sur le risque d'une entreprise

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 03 juillet 2026 par Ludovic

Le levier d'exploitation (aussi appelé levier opérationnel ou degré de levier d'exploitation, en anglais Degree of Operating Leverage ou DOL) est un ratio financier fondamental. Il mesure à quel point le résultat d'exploitation d'une entreprise réagit aux variations de son chiffre d'affaires, en fonction du poids de ses coûts fixes.

C'est un outil précieux pour les dirigeants, les analystes et les investisseurs : il révèle à la fois le potentiel de croissance des bénéfices et le niveau de risque d'exploitation d'une société. Ce guide détaille sa définition, ses formules de calcul, son lien avec le seuil de rentabilité et son interprétation, exemples chiffrés à l'appui.

Points clés à retenir

- Le levier d'exploitation mesure la sensibilité du résultat d'exploitation aux variations du chiffre d'affaires.

- Formule principale : DOL = Marge sur coûts variables / Résultat d'exploitation.

- Plus les coûts fixes sont élevés, plus le levier est fort et plus le résultat est volatil.

- Un levier élevé amplifie les bénéfices quand les ventes montent, mais amplifie les pertes quand elles baissent.

- Il est directement lié au seuil de rentabilité : au point mort, le DOL tend vers l'infini.

Qu'est-ce que le levier d'exploitation ?

Le levier d'exploitation traduit la manière dont la structure de coûts d'une entreprise influence son résultat. Toute activité combine deux types de charges :

- Les coûts fixes : ils ne varient pas avec le volume d'activité (loyers, salaires du personnel permanent, amortissements, assurances).

- Les coûts variables : ils évoluent proportionnellement aux ventes (matières premières, commissions, main-d'œuvre directe).

Une entreprise supportant une forte proportion de coûts fixes possède un levier d'exploitation élevé. Une fois ces coûts fixes couverts, chaque euro de chiffre d'affaires supplémentaire se transforme presque entièrement en bénéfice. À l'inverse, une entreprise dont les coûts sont majoritairement variables affiche un levier faible : elle gagne moins sur chaque vente additionnelle, mais elle est aussi plus souple face aux baisses d'activité.

Le niveau de levier dépend du modèle économique, du secteur et du stade de développement. Les start-up et jeunes entreprises, qui supportent des coûts fixes importants pour des revenus encore modestes, présentent souvent un levier d'exploitation élevé en début de croissance.

Les formules de calcul du levier d'exploitation

Le degré de levier d'exploitation (DOL) se calcule de plusieurs manières équivalentes selon les données disponibles.

1. Par la marge sur coûts variables (méthode la plus utilisée)

C'est la formule de référence lorsqu'on dispose d'une comptabilité analytique :

DOL = Marge sur coûts variables / Résultat d'exploitation

soit : DOL = (Chiffre d'affaires − Coûts variables) / (Chiffre d'affaires − Coûts variables − Coûts fixes)

La marge sur coûts variables (MCV) correspond au chiffre d'affaires diminué des coûts variables. Le résultat d'exploitation s'obtient en retranchant ensuite les coûts fixes de cette marge.

2. Par les variations (approche dynamique)

Quand on compare deux périodes, on peut mesurer directement la sensibilité observée :

DOL = (% de variation du résultat d'exploitation) / (% de variation du chiffre d'affaires)

Par exemple, si le chiffre d'affaires augmente de 10 % et que le résultat d'exploitation progresse de 25 %, le levier d'exploitation vaut 2,5 (25 % / 10 %).

3. À partir du seuil de rentabilité

Le levier peut aussi s'exprimer en fonction du poids des coûts fixes dans la marge :

DOL = 1 / (1 − Coûts fixes / Marge sur coûts variables)

Cette écriture met en évidence un point essentiel : plus les coûts fixes se rapprochent de la marge sur coûts variables (donc du point mort), plus le DOL grimpe. Au niveau exact du seuil de rentabilité, le résultat d'exploitation étant nul, le levier tend vers l'infini.

Levier d'exploitation et seuil de rentabilité

Le seuil de rentabilité (ou point mort) est le niveau de chiffre d'affaires pour lequel l'entreprise ne réalise ni bénéfice ni perte : ses recettes couvrent exactement l'ensemble de ses coûts.

Seuil de rentabilité = Coûts fixes / Taux de marge sur coûts variables

Prenons une entreprise dont les coûts fixes s'élèvent à 100 000 € et dont le taux de marge sur coûts variables est de 20 %. Cela signifie que chaque euro de vente dégage 0,20 € pour couvrir les coûts fixes puis alimenter le bénéfice.

Son seuil de rentabilité vaut : 100 000 € / 20 % = 500 000 €. En dessous de ce chiffre d'affaires, l'entreprise perd de l'argent ; au-dessus, chaque vente supplémentaire génère du profit. Plus les coûts fixes sont importants, plus ce seuil est élevé et plus le levier d'exploitation est fort.

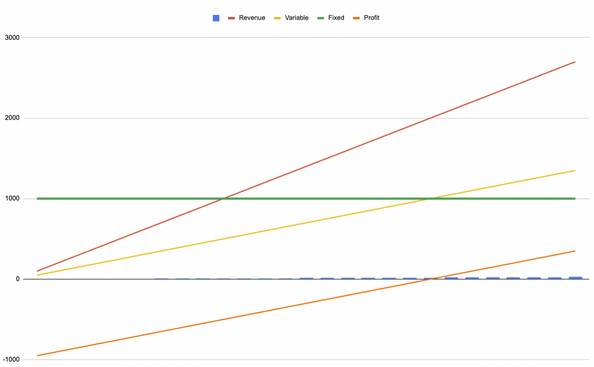

Exemple chiffré complet

Considérons une petite entreprise présentant les caractéristiques suivantes :

| Élément | Valeur |

|---|---|

| Coûts fixes | 1 000 € par mois |

| Prix de vente unitaire | 100 € par vente |

| Coût variable unitaire | 50 € par vente |

| Marge sur coûts variables unitaire | 50 € par vente |

Le graphique ci-dessous illustre cette entreprise. La ligne verte indique les coûts fixes, la ligne jaune les coûts variables, la ligne rouge les recettes et la ligne orange les bénéfices.

Graphique du seuil de rentabilité : coûts fixes, coûts variables, recettes et bénéfices.

L'entreprise atteint son seuil de rentabilité à la 20ᵉ vente : les recettes (20 × 100 € = 2 000 €) couvrent alors exactement la somme des coûts fixes (1 000 €) et des coûts variables (20 × 50 € = 1 000 €).

Calculons le DOL à ce niveau, par exemple pour un chiffre d'affaires mensuel de 4 000 € (40 ventes) :

- Marge sur coûts variables : 4 000 € − (40 × 50 €) = 4 000 € − 2 000 € = 2 000 €

- Résultat d'exploitation : 2 000 € − 1 000 € = 1 000 €

- DOL = 2 000 € / 1 000 € = 2

Un DOL de 2 signifie qu'une hausse de 10 % du chiffre d'affaires ferait bondir le résultat d'exploitation de 20 %. Symétriquement, une baisse de 10 % des ventes réduirait le résultat de 20 %. C'est tout l'effet amplificateur du levier d'exploitation.

Comment calculer le degré de levier d'exploitation

Voici la démarche complète, étape par étape, pour calculer le DOL de n'importe quelle entreprise à partir de sa structure de coûts.

Secteurs à fort et à faible levier d'exploitation

Le niveau de levier varie fortement selon les industries, en fonction de leur intensité en coûts fixes.

- Logiciels et SaaS (R&D, plateformes, faibles coûts par vente)

- Compagnies aériennes (flotte, carburant, maintenance)

- Industrie manufacturière, automobile, aéronautique

- Télécommunications et énergie (infrastructures lourdes)

- Hôtellerie et immobilier (immobilisations importantes)

- Services et conseil (rémunération liée à l'activité)

- Distribution et épiceries (achats de stocks à la vente)

- Négoce et intermédiation

- Activités saisonnières à main-d'œuvre flexible

- Sous-traitance et modèles externalisés

Attention : un levier élevé ou faible n'est pas en soi un gage de qualité. Une société de logiciels très rentable et une compagnie aérienne fragile peuvent toutes deux afficher un fort levier. Ce qui compte, c'est la prévisibilité du chiffre d'affaires : plus les ventes sont stables, mieux un levier élevé est supporté. La crise du Covid-19 l'a rappelé, en frappant durement les secteurs à forts coûts fixes comme l'aérien et l'hôtellerie.

Levier d'exploitation, financier et combiné

Il ne faut pas confondre le levier d'exploitation avec le levier financier. Ils mesurent deux sensibilités différentes :

| Indicateur | Ce qu'il mesure | Origine |

|---|---|---|

| Levier d'exploitation (DOL) | Sensibilité du résultat d'exploitation (EBIT) au chiffre d'affaires | Coûts fixes d'exploitation |

| Levier financier (DFL) | Sensibilité du résultat net à l'EBIT | Endettement et charges d'intérêts |

| Levier combiné (DTL) | Sensibilité du résultat net au chiffre d'affaires | DTL = DOL × DFL |

Le levier combiné (DTL), produit des deux, mesure l'effet total de la structure de coûts et de la structure financière sur le bénéfice final. Une entreprise cumulant un fort levier d'exploitation et un fort endettement présente un profil de risque particulièrement amplifié.

Ce que le levier révèle sur le risque d'une entreprise

Le levier d'exploitation est un puissant moteur de bénéfices, mais aussi un facteur de risque. Parce que les coûts fixes doivent être couverts en toutes circonstances, une baisse même modérée des ventes peut provoquer une chute disproportionnée du résultat.

Pour les investisseurs, cet indicateur est donc central dans l'analyse fondamentale :

- Une société à fort levier verra son bénéfice s'envoler en phase d'expansion, mais s'effondrer en cas de ralentissement.

- À conditions égales, un levier élevé se traduit souvent par un coût du capital plus important et une valorisation plus prudente, en raison du risque supérieur.

- Il est essentiel de surveiller de près l'évolution des ventes d'une entreprise à fort levier pour s'assurer qu'elles restent au-dessus du seuil de rentabilité.

Un dirigeant averti peut aussi piloter son levier : le renforcer quand la croissance est solide pour maximiser la rentabilité, ou l'alléger (en variabilisant des charges) quand l'activité devient incertaine.

Conclusion

Le levier d'exploitation est l'un des indicateurs les plus révélateurs de la structure économique d'une entreprise. En quantifiant la réaction du résultat d'exploitation aux variations du chiffre d'affaires, il éclaire à la fois le potentiel de bénéfices et le niveau de risque lié aux coûts fixes.

Sa règle est simple à retenir : un levier élevé décuple les résultats en période de croissance, mais amplifie les pertes en cas de recul des ventes. Pour un investisseur, comprendre ce ratio, le rapprocher du seuil de rentabilité et le combiner avec le levier financier permet de mieux évaluer la solidité d'une société avant toute décision d'investissement en bourse.

Les meilleures sociétés de courtage en bourse

FAQ - Questions fréquentes

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !