![]()

Portefeuille Or et Actions : Optimisation et Backtest 2026

- Or contre actions : la différence fondamentale

- Les arguments en faveur des actions

- Les arguments en faveur de l'or

- Contexte 2025-2026 : une année record pour l'or

- Optimisation d'un portefeuille actions + or

- Résultats de l'analyse du portefeuille

- Conclusion

- Courtiers pour investir en bourse

- FAQ

- Annexe (Rendements annuels)

Mis à jour le 04 juin 2026 par l'équipe broker-forex.fr

L'or n'est pas utilisé dans la plupart des portefeuilles, qui sont généralement composés d'un mélange d'actions et d'obligations. Pourtant, 2025 a rappelé de manière spectaculaire la valeur de ce métal : avec une hausse de +65 % en dollars, sa plus forte performance depuis 1979, l'or s'est imposé comme l'actif star de l'année, devant les actions, les obligations et même le bitcoin.

L'or possède des propriétés uniques en tant que réserve de richesse non financière qui a fait ses preuves pour compenser les baisses des actions et des obligations. En 2026, l'once s'échange autour de 4 450 $ et les grandes banques (Goldman Sachs, JP Morgan) visent 4 900 à 5 000 $ d'ici la fin de l'année.

Si nous ignorons les autres classes d'actifs (notamment les obligations), comment optimiser un portefeuille composé d'or et d'actions ? Et quel regard porter sur cette combinaison dans ce contexte record ?

Points clés à retenir

- L'or a progressé de +65 % en 2025 (prix moyen annuel : 3 435 $/once), sa meilleure performance depuis 46 ans.

- En juin 2026, l'once s'échange autour de 4 450 $. Goldman Sachs cible 4 900 $ d'ici fin 2026.

- Un portefeuille 63 % actions / 37 % or affiche historiquement un ratio de Sharpe de 0,56 contre 0,46 pour 100 % actions.

- Le drawdown maximal est réduit de moitié : -29 % contre -51 % pour les actions seules lors de 2008.

- Le taux de retrait sûr à la retraite passe de 4,29 % (actions) à 7,19 % (portefeuille mixte).

- Le rééquilibrage systématique crée un avantage mathématique en imposant d'acheter bas et de vendre haut.

Or contre actions : la différence fondamentale

Avec les actions et l'or, vous avez le choix entre des actifs productifs et des matières premières inertes.

Les actions représentent la propriété d'entreprises et leurs bénéfices/flux de trésorerie au fil du temps. Il s'agit d'actifs productifs qui génèrent des flux de trésorerie grâce aux dividendes et au réinvestissement. Les actions sont le moteur de la création de richesse, s'appuyant sur le succès de l'entreprise sous-jacente pour accroître leur valeur au fil du temps.

À l'inverse, l'or est un actif statique. Il ne produit aucun flux de trésorerie, ne rapporte aucun intérêt et ne crée rien. Il s'agit d'une réserve de valeur non financière qui repose entièrement sur la rareté et la demande pour maintenir sa valeur. En tant qu'investissement, l'or n'est pas un pari sur la croissance économique, mais un pari sur la préservation du pouvoir d'achat.

À long terme, la valeur de l'or reflète la croissance monétaire par rapport aux réserves mondiales d'or. Depuis le lancement de l'euro il y a 27 ans, le cours de l'or a été multiplié par 15, soit une appréciation de plus de 1 400 %.

La vision traditionnelle vs la réalité

Traditionnellement, les investisseurs choisissent rarement directement entre les actions et l'or. Le portefeuille standard associe des actions risquées à des obligations plus stables. Dans un portefeuille type 60/40, les obligations constituent le contrepoids destiné à lisser les fluctuations.

Mais la réalité des marchés modernes remet en question cette vision. Dans un contexte de taux d'intérêt bas ou d'inflation élevée, les obligations peuvent ne pas offrir de rendement réel ou une protection adéquate. Des institutions comme BlackRock estiment désormais que l'or peut être un meilleur diversificateur que les obligations, au vu des niveaux d'endettement public record dans les pays développés.

Alors que les obligations dépendent de la solvabilité d'un émetteur, l'or ne comporte aucun risque de contrepartie. Il agit comme un amortisseur, augmentant souvent pendant les périodes de peur ou de dépréciation monétaire, lorsque les actions et les obligations peuvent chuter simultanément.

Points clés à retenir - Or vs actions

- Les actions sont des actifs productifs qui génèrent des revenus et constituent un élément essentiel pour la constitution d'un patrimoine.

- L'or est inerte et constitue un actif monétaire qui préserve la valeur plutôt que de la créer.

- L'or suit la croissance monétaire à long terme et protège le pouvoir d'achat lorsque les devises s'affaiblissent ou lorsque l'inflation augmente.

- Les obligations servent généralement de valeur refuge, mais dans certains contextes (inflation élevée, conflits géopolitiques, baisse des taux réels), l'or permet une meilleure diversification et ne comporte aucun risque de contrepartie.

- Les actions offrent des rendements élevés à long terme, mais s'accompagnent de fortes baisses et d'une grande sensibilité aux cycles économiques.

- L'or a tendance à augmenter en période de tension, de chocs géopolitiques ou de dépréciation monétaire.

- L'or a des coûts réels : stockage, assurance, frais d'ETF et coût d'opportunité lié à l'absence de rendement.

- Une combinaison de 63 % d'actions et 37 % d'or a historiquement permis d'obtenir de meilleurs rendements ajustés au risque, avec une profondeur de baisse d'environ 60 % par rapport à 100 % d'actions, grâce au bonus de rééquilibrage.

Les arguments en faveur des actions

Les actions constituent généralement le principal moteur de la croissance d'un portefeuille, car elles représentent la propriété d'entreprises productives et rentables.

Historiquement, l'indice S&P 500 a enregistré un TCAC d'environ 10,9 % depuis 1972. En 2025, l'indice a progressé de +17,9 % dividendes inclus, marquant une troisième année consécutive de hausse supérieure à 10 %, avec un rendement total de +100,6 % depuis le début du marché haussier d'octobre 2022.

La majeure partie de la valeur générée est capitalisée dans le cours des actions. Mais une composante clé du rendement total provient des dividendes. Lorsque ces versements sont réinvestis, ils permettent d'acheter des actions supplémentaires, qui génèrent à leur tour davantage de dividendes. Ce cycle de capitalisation transforme une épargne linéaire en une accumulation exponentielle de richesse sur plusieurs décennies.

Le profil de risque des actions

Ce potentiel de rendement élevé est toutefois la prime versée pour accepter un risque plus important. Les actions sont réputées pour leur volatilité à court terme en raison des transactions qui réagissent aux variations de la croissance actualisée, de l'inflation, des taux d'intérêt, des primes de risque et des actualités spécifiques.

En 2025, le S&P 500 a connu une forte volatilité au printemps suite à l'instauration de tarifs douaniers « réciproques » par l'administration Trump, rappelant que même dans une bonne année, les actions peuvent subir des corrections sévères.

- TCAC de ~10,9 % depuis 1972 (S&P 500)

- Dividendes réinvestissables pour la capitalisation

- Exposition directe à la croissance économique mondiale

- Liquidité immédiate via les marchés boursiers

- Large diversification sectorielle et géographique possible

- Drawdown maximal de -50,89 % (crise 2008)

- Décennie perdue possible (ex. 2000-2010)

- Très sensibles aux récessions et cycles économiques

- Volatilité annualisée de 15,64 %

- Corrections brutales possibles en cas de choc (tarifs, COVID...)

Les arguments en faveur de l'or

Alors que les actions servent de moteur à la création de richesse, l'or fonctionne comme un actif de diversification et une police d'assurance contre les différentes formes de crise financière.

Son rôle principal est d'agir comme une couverture à long terme contre la dépréciation monétaire. Alors que les banques centrales augmentent la masse monétaire et que l'inflation érode le pouvoir d'achat de la monnaie fiduciaire, l'or, qui ne peut être imprimé, conserve historiquement sa valeur réelle.

De plus, la valeur de l'or est amplifiée lors des crises géopolitiques et des événements imprévisibles. C'est une sorte d'actif de dernier recours.

Le coût de détention de l'or

L'or, en tant qu'actif physique non productif, entraîne des coûts. Tout d'abord, le coût d'opportunité : l'or ne génère ni rendement ni flux de trésorerie. Dans les marchés haussiers, lorsque les actions et les obligations offrent des rendements attractifs, ce coût d'opportunité pèse sur la décision.

Pour ceux qui détiennent des lingots physiques, la charge logistique comprend les frais de stockage sécurisé et d'assurance. Les investisseurs modernes qui utilisent des ETF sur l'or paient des ratios de frais généralement inférieurs à 0,25 % par an — un coût modeste au regard des avantages de diversification.

- +65 % en 2025, meilleure performance depuis 46 ans

- Aucun risque de contrepartie

- Corrélation quasi nulle avec les actions (bêta = 0,03)

- Protection contre l'inflation et la dépréciation monétaire

- Demande structurelle soutenue des banques centrales

- Aucun dividende ni flux de trésorerie

- Drawdown de -61,78 % sur 1980-1999 (26 ans sous l'eau)

- Volatilité annualisée de 19,59 %

- Frais de stockage et d'assurance pour l'or physique

- Peut baisser simultanément avec les actions (ex. 2022)

Contexte 2025-2026 : une année record pour l'or

L'année 2025 restera dans les annales comme un millésime exceptionnel pour les métaux précieux. L'or a enregistré une progression de +65 % en dollars, portant le prix moyen annuel à 3 435 $/once — la plus forte hausse depuis le doublement du prix de 1980. En euros, la performance atteint +46,33 % avec une clôture au 31 décembre à 3 670,37 €/once, la plus forte hausse depuis la création de l'euro.

Plusieurs moteurs structurels expliquent ce mouvement :

En juin 2026, l'once s'échange autour de 4 450 $. Goldman Sachs cible 4 900 $ d'ici fin 2026 et Deutsche Bank anticipe un cours moyen de 4 450 $ avec un intervalle de 3 950 à 4 950 $. Certains scénarios optimistes évoquent un franchissement des 5 000 $. Sur longue période, la performance annualisée de l'or oscille entre 7 et 8 %, ce qui en fait un diversificateur crédible dans un portefeuille long terme.

⚠️ Attention aux biais récents

Les performances spectaculaires de 2025 ne doivent pas conduire à surpondérer l'or dans un portefeuille. Après le pic de 1980, l'or a mis 26 ans à retrouver ses plus hauts. Le rôle de l'or reste celui d'un diversificateur, pas d'un moteur de croissance principal.

Optimisation d'un portefeuille « actions + or »

Les obligations constituent un élément tout à fait viable d'un portefeuille, mais elles souffrent en période de hausse des taux d'intérêt et lorsque l'inflation est élevée (perte réelle du pouvoir d'achat). Un portefeuille composé à 100 % d'actions évite cet écueil, mais expose son détenteur à la volatilité et à des périodes de reprise pouvant durer plusieurs décennies.

En combinant actions et or, nous cherchons à lisser cette courbe sans sacrifier le potentiel de croissance à long terme des actions. C'est le scénario classique de la « frontière efficiente » (équilibre optimal entre risque et rendement).

Ratio optimal : 63 % actions / 37 % or

Lors des tests et de l'optimisation des ratios standards ajustés au risque (Sharpe, Sortino) et des drawdowns, le ratio 63/37 s'est révélé optimal en n'incluant que ces deux actifs. Pour les profils plus prudents, le portefeuille permanent de Harry Browne montre la viabilité d'allocations en or encore plus élevées, jusqu'à 50 %.

Un ratio 63 % actions / 37 % or maximise le ratio de Sharpe selon les données historiques. Pour les profils plus prudents (preservation du capital), des allocations en or jusqu'à 50 % peuvent être envisagées selon le concept de portefeuille permanent.

Pour les actions : un ETF sur indice large (S&P 500 ou MSCI World). Pour l'or : un ETF or physique (Invesco Physical Gold ETC, iShares Physical Gold) avec des frais annuels inférieurs à 0,25 %, ou de l'or physique via BullionVault ou Or.fr.

Les actions et l'or évoluent rarement de manière synchrone. Une approche systématique nécessite de vendre l'actif qui a connu une forte hausse pour acheter l'actif qui a pris du retard. Ce cycle mécanique « acheter bas, vendre haut » crée un avantage mathématique composé au fil du temps.

Un rééquilibrage annuel ou en cas de dérive supérieure à 5 points de l'allocation cible est généralement suffisant. Trop fréquent, il génère des frais de transaction qui érodent l'avantage. Exemple concret : après la hausse de +65 % de l'or en 2025, un rééquilibrage début 2026 permet de vendre de l'or au plus haut pour racheter des actions.

Vérifier périodiquement si la corrélation entre les deux actifs se maintient. Dans les rares cas où les deux actifs baissent simultanément (2022, 1981 — généralement lors de politique monétaire très restrictive), des liquidités peuvent amortir le choc.

Résultats de l'analyse du portefeuille

Nous allons examiner trois portefeuilles sur la période 1972-2025 :

- 100 % actions (S&P 500, dividendes réinvestis)

- 100 % or

- Mélange 63 % actions / 37 % or avec rééquilibrage annuel

Résumé des performances (1972-2025)

| Métrique | Actions | Or | Actions-Or |

|---|---|---|---|

| Solde initial | 10 000 $ | 10 000 $ | 10 000 $ |

| Solde final | 2 607 436 $ | 840 654 $ | 2 976 706 $ |

| Rendement annualisé (TCAC) | 10,89 % | 8,58 % | 11,16 % |

| Écart type | 15,64 % | 19,59 % | 12,46 % |

| Meilleure année | 37,82 % | 126,55 % | 62,10 % |

| Pire année | -37,04 % | -32,60 % | -21,51 % |

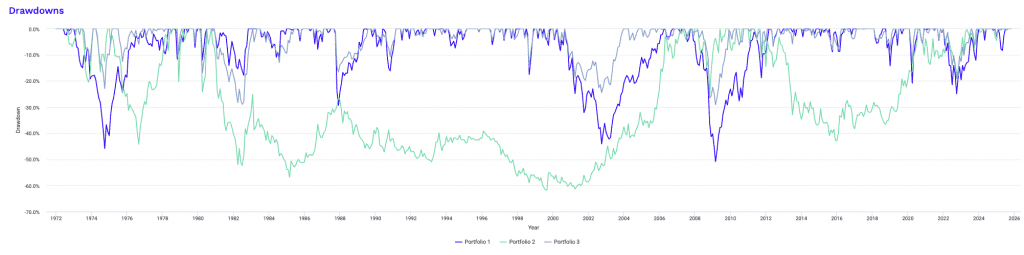

| Drawdown maximal | -50,89 % | -61,78 % | -29,09 % |

| Ratio de Sharpe | 0,46 | 0,29 | 0,56 |

| Ratio de Sortino | 0,67 | 0,48 | 0,86 |

| Taux de retrait sûr (retraite) | 4,29 % | 5,59 % | 7,19 % |

Le portefeuille mixte a réagi comme la plupart des portefeuilles lorsque les actifs ont un rendement additif et une réelle valeur de diversification. Le point le plus important est la baisse moins importante : pendant la crise financière mondiale de 2008, le portefeuille 100 % actions a chuté de -50,89 % tandis que le portefeuille mixte n'a subi qu'une baisse de -29,09 %.

💡 Le bonus de rééquilibrage en action

Comme les actions et l'or évoluent souvent dans des directions non corrélées, l'investisseur discipliné vend l'actif qui vient de monter en flèche pour acheter celui qui s'est effondré. Ce mécanisme automatique « acheter bas, vendre haut » capture la volatilité et la transforme en croissance composée.

Mesures du risque et du rendement

| Indicateur | Actions | Or | Actions-Or |

|---|---|---|---|

| Moyenne arithmétique (mensuelle) | 0,97 % | 0,84 % | 0,95 % |

| Moyenne arithmétique (annualisée) | 12,25 % | 10,60 % | 12,02 % |

| Moyenne géométrique (mensuelle) | 0,86 % | 0,69 % | 0,89 % |

| Moyenne géométrique (annualisée) | 10,89 % | 8,58 % | 11,16 % |

| Écart type (mensuel) | 4,52 % | 5,66 % | 3,60 % |

| Écart type (annualisé) | 15,64 % | 19,59 % | 12,46 % |

| Écart à la baisse (mensuel) | 2,92 % | 3,17 % | 2,14 % |

| Drawdown maximal | -50,89 % | -61,78 % | -29,09 % |

| Corrélation avec l'indice de référence | 1,00 | 0,02 | 0,79 |

| Bêta (*) | 1,00 | 0,03 | 0,63 |

| Alpha (annualisé) | 0,00 % | 9,76 % | 4,10 % |

| R² | 100,00 % | 0,06 % | 62,41 % |

| Ratio de Sharpe | 0,46 | 0,29 | 0,56 |

| Ratio de Sortino | 0,67 | 0,48 | 0,86 |

| Ratio de Treynor (%) | 7,15 | 180,98 | 11,03 |

| Ratio de Calmar | 2,37 | 4,75 | 4,17 |

| Mesure de Modigliani-Modigliani | 11,61 % | 8,98 % | 13,17 % |

| Valeur à risque historique (5 %) | 7,05 % | 6,42 % | 4,41 % |

| Valeur à risque analytique (5 %) | 6,46 % | 8,46 % | 4,96 % |

| Valeur à risque conditionnelle (5 %) | 9,93 % | 10,12 % | 7,02 % |

| Ratio de capture à la hausse (%) | 100,00 | 20,56 | 70,32 |

| Ratio de capture à la baisse (%) | 100,00 | -14,81 | 56,19 |

| Taux de retrait sûr | 4,29 % | 5,59 % | 7,19 % |

| Taux de retrait perpétuel | 6,38 % | 4,36 % | 6,62 % |

| Périodes positives | 405/646 (62,69 %) | 336/646 (52,01 %) | 408/646 (63,16 %) |

| Ratio gains/pertes | 1,03 | 1,40 | 1,18 |

* Le marché boursier américain sert de référence. Les mesures de la valeur à risque sont des valeurs mensuelles.

La combinaison actions-or atteint un ratio de Sharpe de 0,56, surpassant largement les 0,46 du portefeuille 100 % actions. Pour chaque unité de risque supportée, le portefeuille mixte rapporte davantage. La volatilité passe de 15,64 % à 12,46 %.

Le taux de retrait sûr (SWR) — montant que l'on peut retirer chaque année à la retraite sans se ruiner, passe de 4,29 % pour les actions à 7,19 % pour le mix. En évitant les drawdowns profonds, le capital est mieux préservé.

- 100 % actions : SWR de 4,29 %.

- Combinaison actions-or : SWR de 7,19 %.

Le mix capture 70 % de la hausse du marché boursier, mais seulement 56 % de sa baisse. Ce profil de rendement asymétrique est essentiel à la préservation du patrimoine à long terme.

Baisses enregistrées pendant les périodes de tension historiques

| Période de stress | Début | Fin | Actions | Or | Actions-Or |

|---|---|---|---|---|---|

| Crise pétrolière | Oct. 1973 | Mars 1974 | -12,61 % | -2,00 % | -5,60 % |

| Lundi noir | Sept. 1987 | Nov. 1987 | -29,34 % | 0,00 % | -16,58 % |

| Crise asiatique | Juil. 1997 | Janv. 1998 | -3,72 % | -13,26 % | -4,22 % |

| Défaillance dette russe | Juil. 1998 | Oct. 1998 | -17,57 % | -7,73 % | -14,21 % |

| Krach dotcoms | Mars 2000 | Oct. 2002 | -44,11 % | -12,24 % | -24,52 % |

| Crise des subprimes | Nov. 2007 | Mars 2009 | -50,89 % | -25,83 % | -29,09 % |

| COVID-19 | Janv. 2020 | Mars 2020 | -20,89 % | -0,86 % | -13,23 % |

Ces données confirment que la combinaison actions-or agit comme un amortisseur de qualité. Pendant l'effondrement des dotcoms (2000-2002), un investisseur purement actions a vu près de la moitié de sa fortune disparaître (-44,11 %), tandis que le portefeuille mixte a subi une baisse bien plus gérable de -24,52 %.

Il est important de noter que l'or n'a pas toujours connu une hausse fulgurante pendant les crises. Lors de la crise des subprimes, l'or a lui aussi chuté de 25 %. Cependant, comme il a moins baissé que les actions et évolué selon un calendrier différent, l'effet combiné a été une préservation de la valeur.

Baisses pour le portefeuille 1 (actions)

| Rang | Début | Fin | Durée | Récupération en | Temps de récupération | Période sous l'eau | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Novembre 2007 | Février 2009 | 1 an et 4 mois | Mars 2012 | 3 ans et 1 mois | 4 ans et 5 mois | -50,89 % |

| 2 | Janvier 1973 | Septembre 1974 | 1 an et 9 mois | Décembre 1976 | 2 ans et 3 mois | 4 ans | -45,86 % |

| 3 | Septembre 2000 | Septembre 2002 | 2 ans et 1 mois | Avril 2006 | 3 ans et 7 mois | 5 ans et 8 mois | -44,11 % |

| 4 | Septembre 1987 | Novembre 1987 | 3 mois | Mai 1989 | 1 an et 6 mois | 1 an et 9 mois | -29,34 % |

| 5 | Janvier 2022 | Septembre 2022 | 9 mois | Décembre 2023 | 1 an et 3 mois | 2 ans | -24,94 % |

| 6 | Janvier 2020 | Mars 2020 | 3 mois | Juillet 2020 | 4 mois | 7 mois | -20,89 % |

| 7 | Décembre 1980 | Juillet 1982 | 1 an et 8 mois | Octobre 1982 | 3 mois | 1 an et 11 mois | -17,85 % |

| 8 | Juillet 1998 | Août 1998 | 2 mois | Novembre 1998 | 3 mois | 5 mois | -17,57 % |

| 9 | Juin 1990 | Octobre 1990 | 5 mois | Février 1991 | 4 mois | 9 mois | -16,20 % |

| 10 | Octobre 2018 | Décembre 2018 | 3 mois | Avril 2019 | 4 mois | 7 mois | -14,28 % |

Baisses pour le portefeuille 2 (or)

| Rang | Début | Fin | Durée | Récupération en | Temps de récupération | Période sous l'eau | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Octobre 1980 | Août 1999 | 18 ans et 11 mois | Avril 2007 | 7 ans et 8 mois | 26 ans et 7 mois | -61,78 % |

| 2 | Janvier 1975 | Août 1976 | 1 an et 8 mois | Juillet 1978 | 1 an et 11 mois | 3 ans et 7 mois | -44,24 % |

| 3 | Septembre 2011 | Décembre 2015 | 4 ans et 4 mois | Juillet 2020 | 4 ans et 7 mois | 8 ans et 11 mois | -42,91 % |

| 4 | Mars 2008 | Octobre 2008 | 8 mois | Mai 2009 | 7 mois | 1 an et 3 mois | -25,83 % |

| 5 | Février 1980 | Mars 1980 | 2 mois | Juin 1980 | 3 mois | 5 mois | -24,27 % |

| 6 | Juillet 1973 | Octobre 1973 | 4 mois | Janvier 1974 | 3 mois | 7 mois | -20,49 % |

| 7 | Novembre 1978 | Novembre 1978 | 1 mois | Février 1979 | 3 mois | 4 mois | -20,28 % |

| 8 | Août 2020 | Octobre 2022 | 2 ans et 3 mois | Novembre 2023 | 1 an et 1 mois | 3 ans et 4 mois | -18,08 % |

| 9 | Avril 1974 | Juin 1974 | 3 mois | Novembre 1974 | 5 mois | 8 mois | -16,62 % |

| 10 | Décembre 2009 | Janvier 2010 | 2 mois | Mai 2010 | 4 mois | 6 mois | -8,37 % |

Baisses pour le portefeuille 3 (actions-or)

| Rang | Début | Fin | Durée | Récupération en | Temps de récupération | Période sous l'eau | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Novembre 2007 | Février 2009 | 1 an et 4 mois | Mars 2010 | 1 an et 1 mois | 2 ans et 5 mois | -29,09 % |

| 2 | Décembre 1980 | Juin 1982 | 1 an et 7 mois | Janvier 1983 | 7 mois | 2 ans et 2 mois | -29,00 % |

| 3 | Septembre 2000 | Septembre 2002 | 2 ans et 1 mois | Décembre 2003 | 1 an et 3 mois | 3 ans et 4 mois | -24,52 % |

| 4 | Avril 1974 | Septembre 1974 | 6 mois | Février 1975 | 5 mois | 11 mois | -22,99 % |

| 5 | Janvier 2022 | Septembre 2022 | 9 mois | Juillet 2023 | 10 mois | 1 an et 7 mois | -19,24 % |

| 6 | Février 1980 | Mars 1980 | 2 mois | Juin 1980 | 3 mois | 5 mois | -16,96 % |

| 7 | Septembre 1987 | Novembre 1987 | 3 mois | Juillet 1989 | 1 an et 8 mois | 1 an et 11 mois | -16,58 % |

| 8 | Mai 1998 | Août 1998 | 4 mois | Décembre 1998 | 4 mois | 8 mois | -15,21 % |

| 9 | Février 2020 | Mars 2020 | 2 mois | Mai 2020 | 2 mois | 4 mois | -13,23 % |

| 10 | Juillet 1983 | Juillet 1984 | 1 an et 1 mois | Mai 1985 | 10 mois | 1 an et 11 mois | -13,00 % |

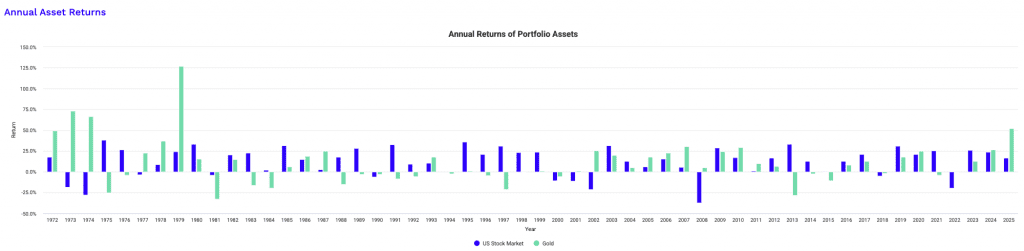

Ce graphique montre que les actions et l'or évoluent à des rythmes différents. L'exemple le plus frappant s'est produit pendant la stagflation de 1973-1974 : le marché boursier a subi des pertes importantes pendant plusieurs années consécutives, mais l'or a grimpé en flèche, générant des gains massifs qui ont complètement compensé la chute des actions.

Il existe des années rares et douloureuses où les deux actifs perdent simultanément de la valeur, comme en 1981 et 2022. C'est généralement le cas lorsque la politique monétaire est trop restrictive et que les liquidités surpassent tous les autres actifs. Cela montre que l'or n'est pas un bouclier magique qui fonctionne chaque année, mais que sa tendance à long terme à zigzaguer lorsque les actions zaguent réduit la volatilité globale du portefeuille.

Rendements glissants

| Période | Actions | Or | Actions-Or | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Moy. | Max. | Min. | Moy. | Max. | Min. | Moy. | Max. | Min. | |

| 1 an | 12,08 % | 66,73 % | -43,18 % | 10,39 % | 179,42 % | -37,71 % | 11,55 % | 77,56 % | -28,65 % |

| 3 ans | 11,30 % | 30,70 % | -16,27 % | 7,34 % | 70,26 % | -15,32 % | 10,49 % | 37,25 % | -7,63 % |

| 5 ans | 11,41 % | 27,25 % | -6,23 % | 6,56 % | 36,39 % | -14,69 % | 10,34 % | 25,56 % | -0,94 % |

| 7 ans | 11,36 % | 21,23 % | -3,02 % | 6,23 % | 38,74 % | -6,75 % | 10,20 % | 22,16 % | +3,22 % |

| 10 ans | 11,30 % | 18,89 % | -2,57 % | 5,29 % | 24,75 % | -5,99 % | 9,82 % | 17,10 % | +3,55 % |

| 15 ans | 11,06 % | 18,21 % | 4,25 % | 5,07 % | 15,89 % | -3,63 % | 9,61 % | 15,41 % | 5,17 % |

Le chiffre le plus révélateur : la colonne « Min. » pour les périodes de 7 et 10 ans.

- 7 ans : les actions pourraient baisser de -3,02 %. Le mix est en hausse de +3,22 %.

- 10 ans : les actions pourraient baisser de -2,57 %. Le mix est en hausse de +3,55 %.

L'ajout de l'or élimine efficacement les « décennies perdues » à ces horizons sur l'échantillon. Au cours de la pire période d'un an, les actions ont chuté de -43,18 %. La combinaison a amorti cette chute à -28,65 %. Au bout de 5 ans, le portefeuille mixte présente un risque de baisse quasi nul (-0,94 %), tandis que les actions peuvent encore enregistrer une baisse significative (-6,23 %).

Conclusion

La comparaison entre les actions et l'or ne vise pas à désigner un gagnant, mais à établir une relation complémentaire permettant d'atteindre les objectifs de rendement de manière plus sûre.

Les actions constituent le moteur productif de la croissance, alimenté par les bénéfices des entreprises et la croissance de la productivité au fil du temps. L'or sert de point d'ancrage, une réserve de valeur non financière qui préserve le pouvoir d'achat sur le long terme.

L'actualité 2025-2026 renforce cet argument : après une hausse record de +65 % de l'or en 2025 (prix moyen : 3 435 $/once) et des marchés actions qui ont progressé de +17,9 %, les deux actifs ont offert des performances complémentaires. En 2026, l'or continue d'évoluer à des niveaux historiques autour de 4 450 $, porté par des facteurs structurels durables (achats des banques centrales, incertitudes géopolitiques, baisse des taux).

Les données de notre backtest 63 % actions / 37 % or montrent un rendement ajusté au risque supérieur — ratio de Sharpe (0,56 contre 0,46) — par rapport à un portefeuille composé uniquement d'actions. Cette combinaison a transformé la chute catastrophique de 50 % de 2008 en une correction supportable de 29 %, et le taux de retrait sûr à la retraite passe de 4,29 % à 7,19 %.

En fin de compte, les données suggèrent qu'un portefeuille composé d'actions et d'or offre un moyen efficace de préserver son patrimoine sans sacrifier la croissance à long terme. Il n'est pas nécessaire de choisir l'un ou l'autre, mais les deux.

Courtiers pour investir en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

FAQ — Questions fréquentes sur le portefeuille or / actions

Annexe

Rendements annuels pour les portefeuilles configurés (1972-2025)

| Années | Actions | Or | Actions-Or | |||

|---|---|---|---|---|---|---|

| Rendement | Solde | Rendement | Solde | Rendement | Solde | |

| 2025 | 16,73 % | 2 607 436 $ | 52,03 % | 840 654 $ | 29,79 % | 2 976 706 $ |

| 2024 | 23,61 % | 2 233 767 $ | 26,66 % | 552 938 $ | 24,74 % | 2 293 454 $ |

| 2023 | 25,87 % | 1 807 151 $ | 12,69 % | 436 564 $ | 21,00 % | 1 838 654 $ |

| 2022 | -19,60 % | 1 435 676 $ | -0,77 % | 387 397 $ | -12,64 % | 1 519 588 $ |

| 2021 | 25,59 % | 1 785 724 $ | -4,15 % | 390 411 $ | 14,59 % | 1 739 361 $ |

| 2020 | 20,87 % | 1 421 889 $ | 24,81 % | 407 310 $ | 22,33 % | 1 517 960 $ |

| 2019 | 30,65 % | 1 176 380 $ | 17,86 % | 326 332 $ | 25,92 % | 1 240 879 $ |

| 2018 | -5,26 % | 900 414 $ | -1,94 % | 276 892 $ | -4,03 % | 985 487 $ |

| 2017 | 21,05 % | 950 367 $ | 12,81 % | 282 372 $ | 18,00 % | 1 026 865 $ |

| 2016 | 12,53 % | 785 093 $ | 8,03 % | 250 310 $ | 10,87 % | 870 211 $ |

| 2015 | 0,29 % | 697 654 $ | -10,67 % | 231 698 $ | -3,76 % | 784 907 $ |

| 2014 | 12,43 % | 695 625 $ | -2,19 % | 259 376 $ | 7,02 % | 815 611 $ |

| 2013 | 33,35 % | 618 722 $ | -28,33 % | 265 176 $ | 10,53 % | 762 102 $ |

| 2012 | 16,25 % | 463 985 $ | 6,60 % | 369 995 $ | 12,68 % | 689 509 $ |

| 2011 | 0,96 % | 399 116 $ | 9,57 % | 347 089 $ | 4,15 % | 611 911 $ |

| 2010 | 17,09 % | 395 313 $ | 29,27 % | 316 785 $ | 21,60 % | 587 554 $ |

| 2009 | 28,70 % | 337 604 $ | 24,03 % | 245 056 $ | 26,97 % | 483 189 $ |

| 2008 | -37,04 % | 262 323 $ | 4,92 % | 197 580 $ | -21,51 % | 380 552 $ |

| 2007 | 5,49 % | 416 635 $ | 30,45 % | 188 308 $ | 14,73 % | 484 854 $ |

| 2006 | 15,51 % | 394 954 $ | 22,55 % | 144 348 $ | 18,11 % | 422 618 $ |

| 2005 | 5,98 % | 341 918 $ | 17,76 % | 117 789 $ | 10,34 % | 357 803 $ |

| 2004 | 12,52 % | 322 624 $ | 4,65 % | 100 023 $ | 9,60 % | 324 274 $ |

| 2003 | 31,35 % | 286 736 $ | 19,89 % | 95 580 $ | 27,11 % | 295 857 $ |

| 2002 | -20,96 % | 218 293 $ | 25,57 % | 79 724 $ | -3,74 % | 232 754 $ |

| 2001 | -10,97 % | 276 183 $ | 0,75 % | 63 490 $ | -6,63 % | 241 809 $ |

| 2000 | -10,57 % | 310 199 $ | -5,44 % | 63 020 $ | -8,68 % | 258 985 $ |

| 1999 | 23,81 % | 346 880 $ | 0,85 % | 66 648 $ | 15,32 % | 283 589 $ |

| 1998 | 23,26 % | 280 165 $ | -0,83 % | 66 085 $ | 14,35 % | 245 921 $ |

| 1997 | 30,99 % | 227 288 $ | -21,41 % | 66 636 $ | 11,61 % | 215 059 $ |

| 1996 | 20,96 % | 173 510 $ | -4,59 % | 84 788 $ | 11,51 % | 192 696 $ |

| 1995 | 35,79 % | 143 441 $ | 0,98 % | 88 863 $ | 22,91 % | 172 807 $ |

| 1994 | -0,17 % | 105 638 $ | -2,17 % | 88 002 $ | -0,91 % | 140 600 $ |

| 1993 | 10,62 % | 105 817 $ | 17,68 % | 89 954 $ | 13,23 % | 141 890 $ |

| 1992 | 9,11 % | 95 654 $ | -5,73 % | 76 441 $ | 3,62 % | 125 307 $ |

| 1991 | 32,39 % | 87 670 $ | -8,56 % | 81 091 $ | 17,24 % | 120 934 $ |

| 1990 | -6,08 % | 66 220 $ | -3,11 % | 88 680 $ | -4,98 % | 103 150 $ |

| 1989 | 28,12 % | 70 505 $ | -2,84 % | 91 527 $ | 16,66 % | 108 557 $ |

| 1988 | 17,32 % | 55 031 $ | -15,26 % | 94 202 $ | 5,27 % | 93 050 $ |

| 1987 | 2,61 % | 46 908 $ | 24,53 % | 111 160 $ | 10,72 % | 88 396 $ |

| 1986 | 14,57 % | 45 713 $ | 18,96 % | 89 265 $ | 16,20 % | 79 836 $ |

| 1985 | 31,27 % | 39 898 $ | 6,00 % | 75 040 $ | 21,92 % | 68 708 $ |

| 1984 | 2,19 % | 30 394 $ | -19,38 % | 70 792 $ | -5,79 % | 56 354 $ |

| 1983 | 22,66 % | 29 743 $ | -16,31 % | 87 807 $ | 8,24 % | 59 820 $ |

| 1982 | 20,50 % | 24 249 $ | 14,94 % | 104 914 $ | 18,44 % | 55 264 $ |

| 1981 | -4,15 % | 20 124 $ | -32,60 % | 91 274 $ | -14,68 % | 46 660 $ |

| 1980 | 33,15 % | 20 995 $ | 15,19 % | 135 419 $ | 26,51 % | 54 685 $ |

| 1979 | 24,25 % | 15 768 $ | 126,55 % | 117 566 $ | 62,10 % | 43 228 $ |

| 1978 | 8,45 % | 12 691 $ | 37,01 % | 51 894 $ | 19,02 % | 26 667 $ |

| 1977 | -3,36 % | 11 701 $ | 22,64 % | 37 876 $ | 6,26 % | 22 406 $ |

| 1976 | 26,47 % | 12 108 $ | -4,10 % | 30 884 $ | 15,16 % | 21 086 $ |

| 1975 | 37,82 % | 9 574 $ | -24,80 % | 32 204 $ | 14,65 % | 18 310 $ |

| 1974 | -27,81 % | 6 947 $ | 66,15 % | 42 824 $ | 6,95 % | 15 970 $ |

| 1973 | -18,18 % | 9 623 $ | 72,96 % | 25 775 $ | 15,54 % | 14 932 $ |

| 1972 | 17,62 % | 11 762 $ | 49,02 % | 14 902 $ | 29,24 % | 12 924 $ |

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !