Vous n'êtes pas identifié(e).

La bulle immobilière américaine et la crise financière qui s'en est suivie en 2007-2008 ont été caractérisées par une chute des prix de l'immobilier et d'autres actifs, ce qui a entraîné une grave récession économique mondiale qui menaçait de se transformer en dépression, les taux d'intérêt atteignant zéro.

Cette crise a été le pire désastre financier depuis la Grande Dépression (plus précisément la période 1929-1932).

Principaux enseignements :

➡️ La bulle immobilière américaine et la crise financière qui s'en est suivie en 2007-2008 ont provoqué une grave récession économique mondiale et coûté plus de 22 000 milliards de dollars à l'économie américaine.

➡️ La bulle immobilière a été alimentée par des facteurs tels que la déréglementation, les prêts à risque et la surévaluation des biens immobiliers.

➡️ La crise a entraîné l'effondrement des principales institutions financières, un resserrement du crédit et une grave récession mondiale avec des taux de chômage élevés.

Croissance rapide des prix du logement : Entre 1996 et 2006, le prix d'une maison américaine typique a augmenté d'environ 125 % (il a plus que doublé).

Prêts hypothécaires à risque : En 2005, au plus fort du marché immobilier, les prêts à risque représentaient plus de 600 milliards de dollars, soit environ 20 % du marché hypothécaire américain.

Titrisation : En 2007, les titres adossés à des créances hypothécaires (MBS), qui regroupent des prêts immobiliers en produits financiers complexes, représentaient plus de 7 500 milliards de dollars de la dette hypothécaire américaine.

Baisse des prix de l'immobilier : En février 2009, les prix moyens des logements aux États-Unis avaient chuté de plus de 20 % par rapport au sommet atteint à la mi-2006.

Saisies immobilières : Il y a eu environ 1,3 million de saisies en 2007, soit une augmentation de 79 % par rapport à 2006.

Chômage : Le taux de chômage est passé de 4,7 % en novembre 2007 à 10 % en octobre 2009.

Impact mondial : La crise a réduit la croissance du PIB mondial d'environ 5,1 % en 2009.

Faillites bancaires : 25 banques américaines ont fait faillite en 2008. En 2013, plus de 500 avaient fait faillite.

Intervention fédérale : Le gouvernement américain a engagé 700 milliards de dollars dans le cadre du programme TARP (Troubled Asset Relief Program) pour renflouer les banques et d'autres entreprises.

Impact sur le marché boursier : Entre le pic d'octobre 2007 et le creux de mars 2009, l'indice S&P 500 a chuté d'environ 50 %.

Baisse de la richesse : Entre 2007 et 2010, la richesse des ménages américains a diminué de 16 000 milliards de dollars, soit environ 24 %.

La bulle immobilière aux États-Unis, une période caractérisée par des prix élevés et une augmentation de la construction de logements, a atteint son apogée en 2006.

Les données de la Réserve fédérale montrent que l'indice Case-Shiller des prix de l'immobilier a augmenté de 125 % entre 1996 et 2006, dépassant la croissance des revenus et l'augmentation des loyers.

Le taux d'accession à la propriété au cours de cette période a également atteint un niveau historique de 69,2 % en 2004, contre un taux moyen de 64 % entre 1965 et 1995, selon l'US Census Bureau.

La déréglementation

L'une des principales causes de la bulle immobilière est la déréglementation du secteur financier.

La loi Gramm-Leach-Bliley de 1999 a supprimé les barrières entre les banques d'investissement et les banques commerciales, ce qui a entraîné une prolifération de produits financiers complexes et risqués tels que les titres adossés à des créances hypothécaires.

Prêts à risque

Les prêts à risque ont été une autre cause majeure de la bulle.

Les prêts à risque, qui sont des prêts accordés à des emprunteurs ayant une faible cote de crédit, sont passés de 8 % de l'ensemble des prêts hypothécaires en 2003 à 20 % en 2006, selon la Réserve fédérale.

Ces prêts étaient assortis de taux d'intérêt élevés et étaient souvent des prêts hypothécaires à taux variable (ARM), ce qui signifie que le taux d'intérêt pouvait augmenter de manière significative après une période initiale.

Surévaluation

Enfin, la surévaluation des biens immobiliers a contribué à la bulle immobilière.

Selon l'OCDE, le ratio prix/loyer, qui mesure la rentabilité de la possession d'un logement, dépassait de 32 % sa moyenne historique à la fin de l'année 2005.

L'éclatement de la bulle immobilière a déclenché une crise financière. Les prix des logements ont commencé à baisser en 2006, et l'indice Case-Shiller des prix des logements a chuté de 20 % à la fin de l'année 2008.

Cela a entraîné une vague de saisies immobilières, avec plus de 3,1 millions de dossiers de saisies signalés en 2008, soit une augmentation de 81 % par rapport à 2007, selon RealtyTrac.

La crise s'est étendue à l'ensemble du secteur financier, car de nombreuses institutions financières détenaient des titres adossés à des créances hypothécaires liées à l'immobilier américain.

Selon le rapport d'enquête sur la crise financière, près de la moitié des plus de 2 000 milliards de dollars de titres adossés à des créances hypothécaires achetés par les institutions financières en 2006 étaient constitués de prêts à risque et d'autres prêts risqués.

Lorsque la valeur de ces titres s'est effondrée, de nombreuses institutions financières ont subi des pertes considérables et certaines, comme Lehman Brothers, ont même déposé le bilan en septembre 2008. Bear Stearns a dû être rachetée plus tôt dans l'année.

Cette situation a entraîné un resserrement du crédit, les banques n'étant plus disposées à se prêter les unes aux autres, ce qui a conduit à un gel des marchés mondiaux du crédit.

La crise financière a entraîné une grave récession mondiale, la croissance du PIB mondial passant de 4 % en 2007 à -0,1 % en 2009 selon la Banque mondiale.

Aux États-Unis, le taux de chômage est passé de 5 % en décembre 2007 à un pic de 10 % en octobre 2009, selon le Bureau of Labor Statistics.

Voici quelques leçons que les traders et les investisseurs peuvent tirer de cette période :

Diversification

Comme le dit l'adage, il ne faut pas mettre tous ses œufs dans le même panier.

Ce principe a pris tout son sens pendant la crise, car les personnes dont les investissements étaient concentrés dans l'immobilier ou les valeurs du secteur financier ont été durement touchées.

Comprendre les investissements

Avant de faire du trading ou d'investir dans un produit, il est important de bien le comprendre.

La crise a été en partie causée par la vente et l'achat de produits dérivés complexes que de nombreux traders et investisseurs, par ailleurs avertis, ne comprenaient pas parfaitement.

Gestion des risques

La crise a mis en évidence l'importance de mettre en place des stratégies efficaces de gestion des risques.

Il peut s'agir de se diversifier, d'utiliser des options ou de fixer des limites de pertes.

Être sceptique face au battage médiatique

Ce n'est pas parce que tout le monde investit dans quelque chose que c'est une bonne idée.

De nombreuses personnes se sont laissées séduire par l'engouement pour l'immobilier et, lorsque la bulle a éclaté, elles se sont retrouvées avec des actifs d'une valeur inférieure à celle qu'elles avaient payée.

Cycles de marché

Tous les marchés connaissent des cycles d'expansion et de récession.

La connaissance de ces cycles peut contribuer à éclairer les décisions d'investissement et à éviter la panique en cas de retournement de la conjoncture.

Environnement réglementaire

Les changements dans la politique gouvernementale et la réglementation peuvent avoir des effets significatifs sur les secteurs d'investissement.

La déréglementation de certaines parties du secteur financier a joué un rôle dans la crise.

Niveau d'endettement

Un niveau d'endettement élevé peut rendre un investissement ou un marché entier plus vulnérable aux ralentissements.

De nombreux propriétaires et institutions financières étaient surendettés pendant la bulle, ce qui a contribué à la gravité de la crise.

Perspective à long terme

L'investissement et même le trading doivent être considérés comme un processus à long terme.

Conserver des investissements de qualité sur le long terme peut toujours se traduire par des gains.

Comme le dit le vieux cliché, il est préférable de rester sur le marché plutôt que d'anticiper le marché.

L'impact des institutions financières

Les grandes institutions financières peuvent avoir un impact positif ou négatif sur le marché.

Pendant la crise, le comportement de plusieurs grandes banques a fortement contribué à l'instabilité du marché.

En raison de leur surendettement, de petites variations de la position en fonds propres pouvaient conduire à l'insolvabilité.

Ainsi, lorsque la valeur de leur exposition à la bulle immobilière a chuté, certaines banques ont fait faillite ou ont eu besoin d'une aide extérieure.

La qualité compte

En période de ralentissement, les actifs de qualité sont généralement plus performants que les actifs de moindre qualité.

C'est ce qui ressort notamment de la différence de performance entre les prêts hypothécaires "prime" et "subprime" pendant la crise.

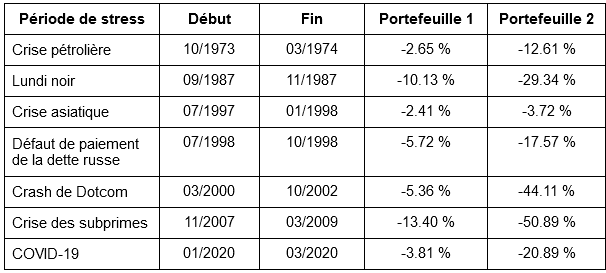

Dans nos autres études sur les bulles et les krachs boursiers historiques (voir les liens ci-dessous), nous avons examiné deux portefeuilles de base : l'un bien diversifié et l'autre non (exposition totale au marché boursier).

Prenons l'exemple de ce portefeuille simple à trois actifs :

Portefeuille 1

35 % d'actions

50 % Obligations du Trésor à 10 ans

15 % d'or

Contre :

Portefeuille 2

100 % d'actions

Nous pouvons constater qu'entre 2007 et 2009, un panier d'actions diversifié a subi une baisse d'environ 50 % (ligne rouge).

En revanche, le portefeuille diversifié a subi une baisse beaucoup plus modeste de 13 à 14 %.

Drawdown pour les périodes historiques de tensions sur les marchés

Le drawdown maximal du portefeuille diversifié a été de 13,4 % contre 50,9 % pour le portefeuille d'actions.

Pour un trader qui a acheté au sommet de la manie en mars 2000, la chute a finalement été de 78 % en octobre 2002.

Nous pouvons constater que le portefeuille diversifié n'a perdu qu'un petit montant en 2008, alors que le portefeuille d'actions a perdu 37 % cette année-là.

La bulle immobilière américaine et la crise financière de 2007-2008 ont eu des répercussions importantes sur l'économie et les marchés mondiaux.

Bien que la crise ait conduit à des réformes importantes et mis en lumière des leçons essentielles, elle reste un rappel brutal des dangers d'une prise de risque excessive, d'une réglementation inadéquate et de la nécessité d'avoir des portefeuilles plus équilibrés.

Contenu connexe sur les bulles et catastrophes financières historiques

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne