Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 18-10-2025 16:27:42

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Résumé de l'Annuaire mondial des rendements des investissements (125 ans d'histoire financière)

L'annuaire UBS Global Investment Returns Yearbook couvre 125 ans de données sur les rendements financiers de 35 marchés et de multiples classes d'actifs.

Il est utile aux investisseurs et aux allocataires à long terme, car il fournit des informations sur les rendements auxquels on peut s'attendre et sur la manière de rendre les portefeuilles plus résistants.

Pour les traders et les allocataires à court terme, ces informations sont également utiles, car il est important de comprendre quels types de rendements sont réalistes et si nos opérations apportent une valeur ajoutée.

Il donne également un aperçu des facteurs et des différentes composantes des portefeuilles.

Nous résumons ses conclusions.

Points clés à retenir :

➡️ Sur 125 ans et 35 marchés, les actions ont généré les rendements à long terme les plus élevés. Les actions américaines ont rapporté plus de 107 000 dollars pour 1 dollar investi en 2025, dépassant de loin les obligations (268 dollars) et les bons du Trésor (67 dollars).

➡️ Les obligations ont fourni des revenus et de la stabilité, mais seulement environ 0,9 % de rendement annuel réel. Les obligations atténuent la volatilité et conservent généralement leur pouvoir d'achat net. (Il faut également tenir compte des impôts.)

➡️ Les krachs boursiers majeurs ont mis des années, voire des décennies (par exemple, du Japon en 1989 au milieu des années 2020) à se résorber. Pour les investisseurs moyens (et la plupart des investisseurs professionnels), le temps passé sur le marché l'emporte sur le timing du marché.

➡️ La diversification (entre les classes d'actifs, les régions et les régimes d'inflation) a systématiquement réduit les baisses et amélioré les ratios de Sharpe/les mesures ajustées au risque.

➡️ L'inflation érode le pouvoir d'achat : 1 dollar en 1900 = 37 dollars aujourd'hui, il est donc important qu'un portefeuille protège au moins le pouvoir d'achat Pensez aux rendements en termes réels, et non en termes nominaux.

➡️ L'or et les matières premières protègent contre l'inflation, mais ne sont pas parfaits. Des allocations de 5 à 15 % permettent de mieux équilibrer les portefeuilles.

➡️ Nous nous intéressons aux raisons pour lesquelles certains facteurs permettent d'obtenir des performances supérieures (cela est étroitement lié à la compensation du risque). Les facteurs de valeur, de momentum, de qualité et de faible volatilité ont historiquement tendance à surperformer dans les stratégies d'investissement factoriel. Nous effectuons trois analyses succinctes des facteurs de taille et de valeur.

➡️ Le message à retenir : restez diversifié, patient et réaliste.

➡️ Connexes : 500 ans d'histoire financière et leçons pour les portefeuilles d'aujourd'hui

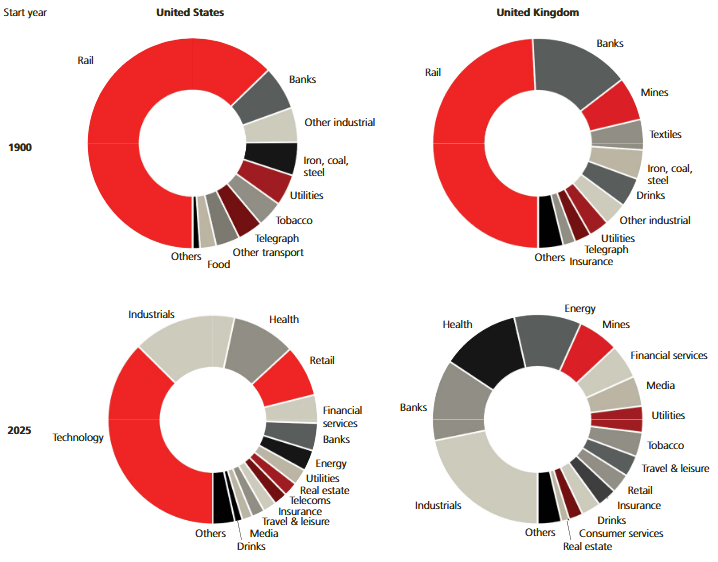

1. En 125 ans d'histoire, les marchés ont considérablement évolué

Les marchés financiers et le paysage industriel ont énormément changé depuis 1900, et ces changements se reflètent dans la composition changeante des entreprises cotées sur les marchés mondiaux.

Au début du XXe siècle, les marchés étaient dominés par les chemins de fer, qui représentaient 63 % de la valeur boursière aux États-Unis et près de 50 % au Royaume-Uni.

Par ailleurs, parmi les plus grandes industries en 2025, l'énergie (à l'exception du charbon), la technologie et la santé (y compris les produits pharmaceutiques et les biotechnologies) étaient presque totalement absentes en 1900. Les télécommunications et les médias, du moins tels que nous les connaissons aujourd'hui, sont également des industries nouvelles.

Pondérations sectorielles aux États-Unis (à gauche) et au Royaume-Uni (à droite), début 1900 par rapport à début 2025

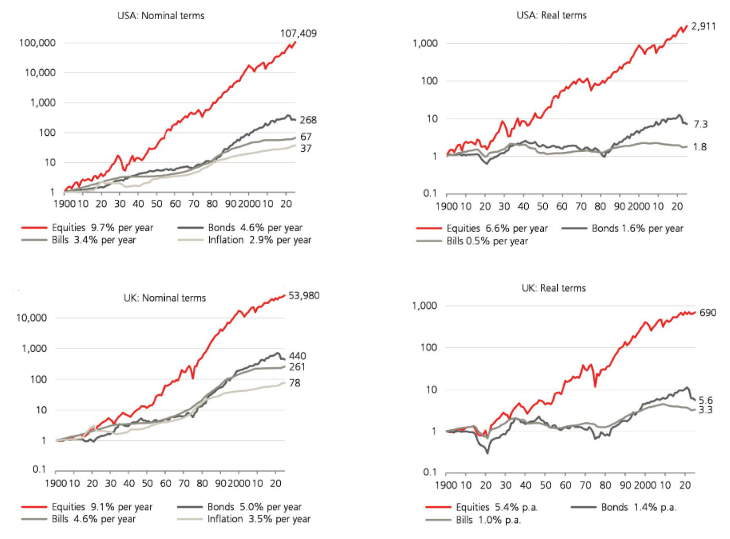

2. La surperformance des actions a été frappante

Les rendements boursiers sont volatils, il faut donc disposer de très longues séries historiques pour obtenir une compréhension réaliste de ce que les rendements à long terme peuvent nous apprendre sur l'avenir.

Le graphique ci-dessous montre le rendement cumulé des actions, des obligations, des bons du Trésor et de l'inflation depuis 1900 aux États-Unis et au Royaume-Uni. Les actions ont obtenu les meilleurs résultats. Un investissement initial de 1 dollar américain dans des actions américaines a atteint 107 409 dollars en valeur nominale à la fin de 2024.

Les obligations à long terme et les bons du Trésor ont généré des rendements inférieurs, bien qu'ils aient surpassé l'inflation. Leurs niveaux d'indice respectifs à la fin de 2024 sont de 268 USD et 67 USD, l'indice d'inflation terminant à 37 USD.

Rendements cumulés des classes d'actifs américaines et britanniques en termes nominaux (à gauche) ; en termes réels (à droite), 1900-2024

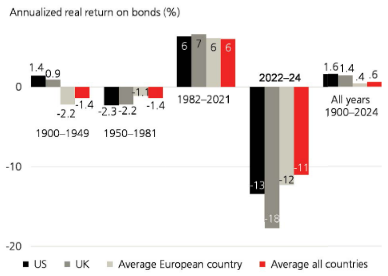

3. Les rendements réels des obligations d'État ont été modestes

Les 125 années comprises entre 1900 et 2024 n'ont pas été particulièrement favorables aux investisseurs en obligations d'État. Sur les 21 marchés historiques continus, le rendement réel annualisé moyen était de 0,9 % (ou 0,6 % si l'on inclut le chiffre très bas de l'Autriche).

Si les obligations ont généralement été moins volatiles que les actions, elles ont également connu des périodes prolongées de rendements très faibles ou très élevés. Depuis 1900, l'écart type moyen des rendements obligataires réels dans les différents pays était de 13,2 %, contre 23,0 % pour les actions et 7,5 % pour les bons du Trésor (hors Autriche).

Rendements réels des obligations sur une sous-période, 1900-2024

4. Tout n'a pas toujours été rose

Les investissements en actions se sont avérés payants à long terme, mais ils ont été accompagnés de volatilité.

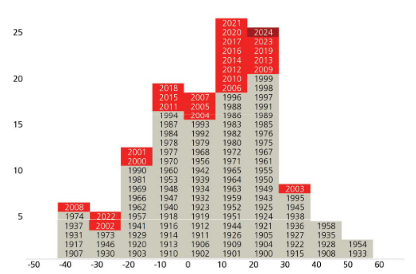

L'histogramme ci-dessous représente la fourchette des rendements annuels réels totaux réalisés sur le marché boursier américain depuis 1900. Il montre la distribution des rendements historiques et les années au cours desquelles des rendements de différentes ampleurs ont été enregistrés. Les années les plus foncées correspondent au XXIe siècle.

En moyenne, le rendement réel des actions américaines était de 8,5 %. La pire performance sur une seule année a été enregistrée en 1931, la meilleure en 1933. Au cours d'une année moyenne, le rendement réel des actions américaines était de 8,5 %. La pire performance sur une seule année a été enregistrée en 1931, et la meilleure en 1933.

Rendements réels des actions américaines (%), 1900-2024

5. La patience a été précieuse

Les investisseurs craignent souvent d'acheter des actifs et d'assister ensuite à une chute spectaculaire de leur valeur. Les questions cruciales sont l'ampleur de la baisse et le délai de reprise.

Le graphique suivant se concentre sur les quatre grands marchés baissiers depuis 1900, en représentant graphiquement leurs baisses et leurs temps de reprise.

Après le krach de Wall Street, les actions américaines ont atteint leur niveau le plus bas en juillet 1932, et la reprise n'a finalement eu lieu qu'en février 1945, soit quinze ans et demi plus tard. La baisse suivante s'est produite entre janvier 1973 et octobre 1974 : en termes réels, les actions sont restées sous-évaluées pendant plus de dix ans. Après l'éclatement de la bulle technologique en mars 2000, les cours des actions américaines se sont à nouveau effondrés et la période complète de baisse et de reprise a duré sept ans et demi, jusqu'en juillet 2007. La crise financière mondiale qui a suivi a vu le marché atteindre son point le plus bas en février 2009. Il a fallu quatre ans au marché pour se redresser.

Reprises après les krachs boursiers sur le marché américain des actions

6. La diversification multi-actifs a contribué à gérer la volatilité

La diversification entre les classes d'actifs s'est avérée être un bon moyen de réduire le risque lié au portefeuille.

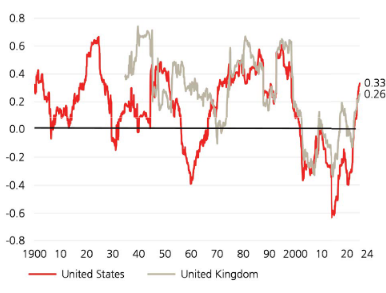

L'image suivante montre la corrélation entre les actions et les obligations au fil du temps. Sur le très long terme, la corrélation entre les actions et les obligations s'est établie en moyenne à 0,33 dans l'ensemble des pays et à 0,19 aux États-Unis. Cette faible corrélation a permis de réduire considérablement les risques grâce à la diversification entre les actions et les obligations.

Et depuis la fin des années 1990 jusqu'en 2021, les corrélations entre les actions et les obligations ont été principalement négatives, ce qui a été très avantageux pour les investisseurs. Et de la fin des années 1990 jusqu'en 2021, les corrélations entre actions et obligations ont été principalement négatives, ce qui a été très avantageux pour les investisseurs. Cependant, comme nous l'avons vu, l'ère des corrélations négatives a pris fin brutalement en 2022, lorsque les actions et les obligations ont chuté brusquement ensemble.

Corrélations actions-obligations sur 60 mois glissants, 1900-2024

7. Il existe des arguments convaincants en faveur de la diversification au sein des actions

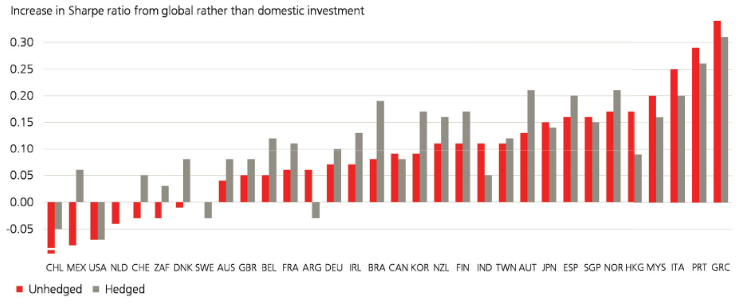

Si la mondialisation a accru la synchronisation des marchés, les avantages potentiels de la diversification internationale en termes de réduction des risques restent importants. L'histogramme ci-dessous montre qu'au cours des 50 dernières années, les investissements mondiaux ont généré des ratios de Sharpe plus élevés que les investissements nationaux dans la grande majorité des pays.

Cela dit, s'il n'y a eu que quelques exceptions à cette règle, l'une d'entre elles concerne le plus grand marché mondial, les États-Unis, où les investisseurs auraient mieux fait de conserver leurs actions américaines. Il s'agit là d'un avertissement. Cela nous rappelle que les investissements sont soumis à une grande incertitude.

Les bonnes décisions d'investissement, fondées sur des critères raisonnables, peuvent parfois avoir des résultats décevants.

Investissements nationaux et internationaux pour les 32 pays de l'indice mondial, 1974-2024

8. L'inflation est également un facteur important à prendre en considération dans les rendements à long terme

La forte hausse récente de l'inflation a rappelé aux investisseurs l'impact de l'inflation.

Dans le pays où l'inflation est la plus faible au monde, la Suisse, les prix à la consommation ont augmenté en moyenne de 2,1 % par an depuis 1900. L'inflation américaine s'est élevée en moyenne à 2,9 % par an entre 1900 et 2024, soit le troisième taux d'inflation le plus bas des marchés DMS 35. Mais cela signifie qu'un dollar américain en 1900 avait le même pouvoir d'achat que 37 dollars américains aujourd'hui.

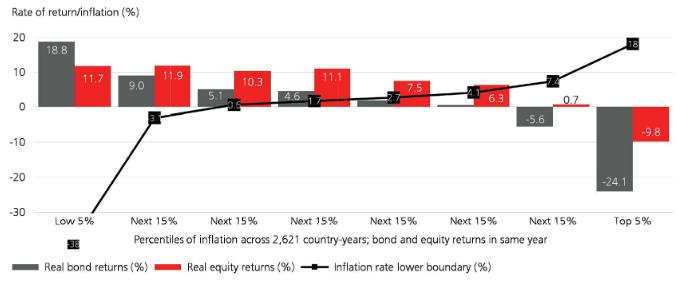

On prétend souvent que les actions constituent une couverture contre l'inflation. Cependant, si certains bénéfices des entreprises peuvent être quelque peu liés à l'inflation, l'histogramme suivant montre que les actions ont tendance à enregistrer des performances particulièrement bonnes en termes réels lorsque l'inflation est faible, tandis qu'une inflation élevée nuit à la performance réelle des actions.

Rendements réels des obligations et des actions par rapport aux taux d'inflation, 1900-2024

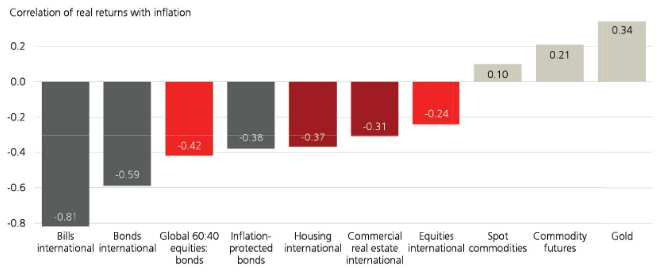

9. L'or et les matières premières peuvent jouer un rôle dans la couverture contre l'inflation

Nous avons vu que les obligations et les actions sont affectées négativement par l'inflation. L'histogramme suivant explore les actifs qui pourraient offrir une couverture contre l'inflation, en examinant la corrélation entre les rendements réels et l'inflation au fil du temps.

L'or et les matières premières se distinguent par leur corrélation positive avec l'inflation. Depuis 1972, les variations du prix de l'or ont une corrélation positive de 0,34 avec l'inflation. Dans le même temps, si l'or offrait une couverture potentiellement intéressante contre l'inflation, pris isolément, il était également volatil et offrait un rendement à long terme faible.

Par ailleurs, le rendement réel d'un portefeuille équilibré de contrats à terme sur matières premières plus larges présente une corrélation de 0,21 avec l'inflation, tout en offrant une prime de risque acceptable à long terme.

Corrélations entre l'inflation et les rendements réels d'une gamme de classes d'actifs, 1900-2024

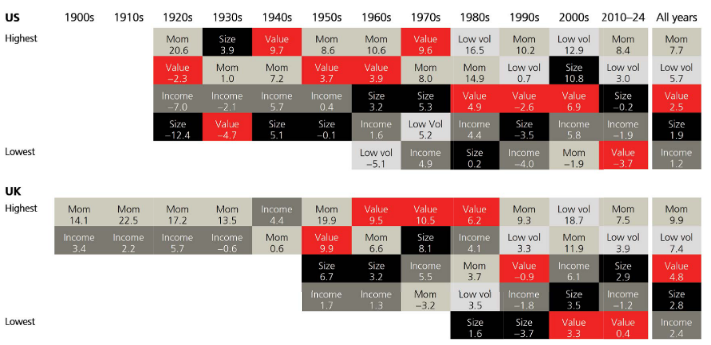

10. Les facteurs ont généré une surperformance à long terme, mais certains styles ont déçu pendant des années

Le tableau suivant montre que les facteurs ont surperformé les marchés boursiers dans leur ensemble au fil du temps. Cependant, elle montre également que les primes peuvent être négatives, même sur des décennies entières.

Il est difficile de déterminer si les facteurs généreront des primes à l'avenir. Néanmoins, la taille, la valeur, le revenu, le momentum et la volatilité continueront d'avoir un impact important sur les rendements des portefeuilles et devraient être surveillés par tous les investisseurs. Ils sont Néanmoins, la taille, la valeur, le revenu, le momentum et la volatilité continueront d'avoir un impact important sur les rendements des portefeuilles et devraient être surveillés par tous les investisseurs. Ils sont importants dans l'analyse et l'évaluation des performances, ainsi que pour distinguer les rendements liés au style de ceux liés à la sélection des actions ou au timing.

Primes des facteurs actions à long terme (%) aux États-Unis et au Royaume-Uni, par décennie 1900-2024

Le long terme peut prendre beaucoup de temps

Le XXIe siècle a désormais 25 ans. Depuis le début de l'année 2000, les rendements boursiers ont été inférieurs à ceux du XXe siècle, même si les investisseurs mondiaux en actions ont tout de même bénéficié d'un rendement réel annualisé de 3,5 % et d'une prime de risque sur actions par rapport aux bons du Trésor de 4,3 %.

Cependant, alors que beaucoup considèrent le long terme comme étant de dix ou vingt ans, l'Annuaire montre qu'il faut des périodes beaucoup plus longues que vingt ans pour comprendre les tendances en matière de risque et de rendement des actions.

Les actions offrent un rendement réel moyen de 3,5 % par an depuis le début du XXe siècle, soit une baisse de 1,5 point de pourcentage. Cependant, alors que beaucoup considèrent que le long terme s'étend sur dix ou vingt ans, l'Annuaire démontre qu'il faut des périodes bien plus longues que vingt ans pour comprendre les tendances en matière de risque et de rendement des actions et des obligations, car les marchés sont très volatils et variables sur de très longues périodes.

Lord Byron a fait remarquer que « le meilleur prophète de l'avenir est le passé », tandis que William Wordsworth conseillait : « Tirons les leçons du passé pour profiter du présent. »

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot