Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 28-11-2024 15:41:47

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Seth Klarman - Stratégie et philosophie de trading

Seth Klarman est le directeur du Baupost Group et l'un des investisseurs les plus respectés et l'un des plus grands spécialistes du marché de tous les temps.

Il a construit son héritage sur la base de la discipline, de la patience et d'une compréhension nuancée de l'investissement de valeur.

Connu pour son approche contrariante et son engagement en faveur de la création de richesse à long terme, Klarman est réputé pour ses rendements exceptionnels.

Examinons ses stratégies, ses philosophies de base et la manière dont elles peuvent vous aider à suivre votre propre voie sur les marchés.

Principaux enseignements :

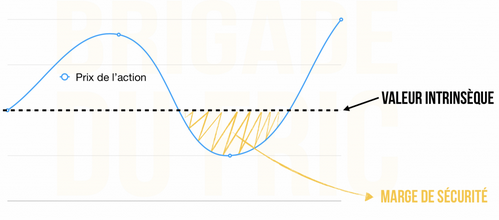

Valeur et marge de sécurité

Seth Klarman se concentre sur l'achat d'actifs à des prix nettement inférieurs à leur valeur intrinsèque.

Il utilise une « marge de sécurité » pour réduire le risque et maximiser les rendements potentiels.

Il donne toujours la priorité au rapport prix-valeur.

Patience et liquidités

Il attend les baisses du marché pour acheter des actifs sous-évalués au bon moment, plutôt que de courir après des rendements médiocres.

En l'absence d'opportunités intéressantes, il accumule des liquidités.

Penser de manière contrastée

Klarman évite la mentalité grégaire en achetant en cas de pessimisme et en vendant en cas d'optimisme excessif.

La gestion du risque plutôt que le rendement

Pour investir avec succès, il ne s'agit pas de prendre des risques élevés, mais de les identifier et de les minimiser grâce à la diversification, à des recherches approfondies et à l'évitement des tendances spéculatives.

Les pierres angulaires de la stratégie de Klarman

Investissement axé sur la valeur

L'approche de Klarman s'articule autour de l'investissement axé sur la valeur.

Il recherche des actifs qui se négocient nettement en dessous de leur valeur intrinsèque.

La philosophie de Klarman met l'accent sur la valeur intrinsèque en tant que concept dynamique.

Il ne s'agit pas simplement de chiffres. Il s'agit de comprendre le potentiel d'une entreprise, ses actifs et sa capacité à gagner de l'argent à long terme.

Il a déclaré un jour : « Le risque est lié à ce que vous payez, pas seulement à ce que vous achetez ».

Ce point de vue montre l'importance qu'il accorde à la relation entre le prix et la valeur.

L'achat d'actifs avec une décote crée une marge de sécurité, réduisant le risque de baisse tout en augmentant le potentiel de rendement élevé.

Exemple d'achat d'actifs

Par exemple, supposons qu'un trader ait déterminé que la valeur intrinsèque d'une action se situe quelque part entre 30 et 50 dollars par action, avec un intervalle de confiance de 90 %.

Et disons que l'action se négocie actuellement à 40 dollars.

Essentiellement, l'action se situe juste au milieu, avec environ 25 % de hausse et de baisse.

Mais supposons maintenant qu'elle se négocie à 35 dollars.

Il y a maintenant ~43 % de hausse et ~17 % de baisse.

Au lieu d'un rapport de 1:1 entre la hausse et la baisse, il se situe désormais dans une fourchette de 2,5:1.

Il s'agit d'une différence majeure qui peut favoriser vos résultats à long terme.

La patience

La patience de Klarman est l'une des qualités pour lesquelles il est le plus connu.

Il a souvent accepté de conserver une part importante de son portefeuille en liquidités, en attendant que les bonnes opportunités se présentent.

Contrairement à de nombreuses personnes qui craignent la stagnation du marché et de manquer quelque chose en ne participant pas pleinement au marché, M. Klarman considère les périodes d'inactivité comme une préparation à l'action future.

Sa capacité à attendre que les prix s'alignent sur la valeur intrinsèque du marché a joué un rôle important dans son approche personnelle.

Comme le dit Klarman, « il faut être là pour le long terme ».

Cet état d'esprit à long terme le distingue des spéculateurs à la recherche de gains à court terme.

Principes clés de la philosophie de Klarman

1. S'armer de liquidités

Klarman ne considère pas les liquidités comme un poids mort, mais comme une arme puissante.

En période de surévaluation, il évite de se lancer dans la mêlée et accumule des liquidités, ce qui lui permet de tirer parti des baisses.

Lorsque les marchés se corrigent et que les prix des actifs tombent en dessous de leur valeur intrinsèque, Klarman utilise ces liquidités de manière stratégique.

Selon lui, « vous ne sortez pas et vous êtes acheteur ».

Au cours de cette période, de nombreuses personnes sont en difficulté et ont besoin de liquidités, si bien qu'elles vendent au pire moment.

Ce principe souligne l'importance de la liquidité pour tirer parti d'opportunités mal évaluées.

Par exemple, pendant la crise financière de 2008, la stratégie de Klarman consistant à conserver des liquidités a permis à Baupost de racheter des actifs en difficulté et de dégager des rendements exceptionnels.

2. Se familiariser avec le vendeur

Klarman conseille aux investisseurs de tenir compte non seulement des actifs qu'ils achètent, mais aussi des motivations du vendeur.

Nous avons également évoqué l'importance de cette démarche pour les traders, car elle permet également d'expliquer les mouvements de marché à court terme.

Comprendre pourquoi un actif est sous-évalué conduit souvent à des opportunités uniques.

Il cible les vendeurs motivés par la peur, les limites institutionnelles, les règles ou les circonstances forcées, car ces situations conduisent souvent à des prix irrationnels.

Par exemple, les actions retirées des principaux indices comme le S&P 500 voient souvent leur prix baisser temporairement en raison de la vente forcée par les fonds indiciels.

Le crédit, dans son ensemble, a également tendance à être fortement basé sur des règles. Par exemple, certains acteurs du marché ne sont pas autorisés à détenir certaines obligations sous une certaine notation (Moody's, S&P, Fitch).

Klarman exploite de tels scénarios, en achetant des titres sous-évalués et en les conservant jusqu'à ce que le marché reconnaisse leur véritable valeur.

Le principe de la marge de sécurité de Klarman

L'une des pierres angulaires de la philosophie de Klarman est le maintien d'une marge de sécurité.

Ce principe, popularisé par Benjamin Graham, consiste à acheter des actifs avec une forte décote par rapport à leur valeur intrinsèque.

Plus la marge est importante, plus la protection contre les erreurs de jugement ou les événements imprévus du marché est grande.

Pour Klarman, la marge de sécurité ne consiste pas seulement à réduire le risque, mais aussi à préparer le terrain pour des rendements exceptionnels.

En achetant des actifs à prix cassés, il positionne son portefeuille de manière à ce qu'il résiste aux baisses tout en profitant des éventuelles corrections de prix.

3. Conserver son avantage concurrentiel

M. Klarman insiste sur la nécessité de comprendre ses points forts et d'en tirer parti.

Sa réussite chez Baupost tient à la capacité de son équipe à analyser des instruments financiers complexes et à identifier des opportunités que d'autres négligent.

M. Klarman encourage les investisseurs à se concentrer sur les domaines dans lesquels ils possèdent un avantage concurrentiel, qu'il s'agisse de connaissances sectorielles, de compétences analytiques ou d'un don pour l'identification des tendances.

Pour les particuliers, cela peut signifier se concentrer sur des secteurs familiers ou développer une niche d'investissement spécifique.

Exemple

Baupost a par exemple investi dans les actifs d'Enron après sa faillite, ce qui a nécessité une grande expertise et une grande confiance dans l'analyse.

Enron a été élue six fois de suite « entreprise la plus innovante d'Amérique » par le magazine Fortune dans les années qui ont précédé sa faillite, avant de s'effondrer à la suite d'une vague de scandales comptables.

Enron est passée en peu de temps du statut d'action vedette, avec un culte pour Tesla, à celui d'action toxique et ininvestissable.

Dans le même temps, les actifs avaient de la valeur et Klarman a réalisé une opération de qualité.

L'approche de la gestion des risques de Klarman

La gestion du risque est au cœur de la stratégie de Klarman.

Contrairement à de nombreuses personnes qui se concentrent uniquement sur les rendements potentiels, Klarman accorde autant d'importance à la compréhension et à la réduction/gestion des risques.

Ses méthodes sont les suivantes :

Diversification - Répartir les investissements entre différentes classes d'actifs et différents secteurs afin de minimiser l'exposition à un seul risque.

Analyse fondamentale - Mener des recherches approfondies pour comprendre la santé financière d'une entreprise, son potentiel de croissance et sa position sur le marché.

Éviter la spéculation - Se tenir à l'écart des investissements à la mode ou spéculatifs qui n'ont pas de proposition de valeur claire.

L'une des techniques de gestion du risque les plus remarquables de Klarman est son refus de suivre la foule.

Il n'a pas peur d'adopter des positions non conventionnelles ou d'aller à l'encontre du sentiment du marché.

Étude de cas : Le succès du groupe Baupost

La volonté de Klarman de se diversifier dans les dettes en souffrance, l'immobilier et d'autres catégories d'actifs non traditionnelles a permis à Baupost de tirer parti d'opportunités négligées par ceux qui s'en tiennent aux marchés traditionnels.

En réalité, il est difficile d'avoir une longueur d'avance sur les actions individuelles.

Le marché est passé au peigne fin par un très grand nombre de personnes.

La valeur ajoutée est un jeu à somme nulle et vous n'êtes pas seulement en concurrence avec des investisseurs professionnels très compétents, mais aussi avec des machines qui peuvent traiter beaucoup plus d'informations, plus rapidement et avec moins d'émotions et de préjugés que n'importe quel être humain ne pourra jamais espérer le faire.

Cela renforce également l'idée que tout ne doit pas nécessairement se trouver sur les marchés liquides si vous avez le bagage et la passion nécessaires pour rechercher des opportunités sur les marchés « privés ».

Certaines des meilleures opportunités se trouvent en dehors des marchés liquides.

Les performances de Baupost pendant la crise financière de 2008 ont constitué un moment décisif de son histoire.

Comme nous l'avons mentionné, la stratégie de Klarman consistant à conserver des liquidités et à acheter des actifs en difficulté a permis à Baupost de générer des rendements importants.

Leçons pour les investisseurs modernes

Adapter les stratégies de Klarman au marché actuel

Bien qu'ils aient été largement développés dans les années 1980, les principes de Klarman restent tout à fait pertinents.

Les investisseurs et les traders d'aujourd'hui peuvent adapter ses stratégies :

Se concentrer sur la valeur intrinsèque - Éviter de se laisser entraîner par le battage médiatique du marché et les opportunités hautement tactiques. Identifiez plutôt les actifs dont les fondamentaux sont solides et qui présentent un potentiel de croissance à long terme. Concentrez-vous sur ce qui est reproductible.

Être patient - Résistez à l'envie de rechercher des profits rapides. Adoptez plutôt une vision à long terme et attendez les bonnes opportunités.

Se diversifier de manière réfléchie - Répartir son capital entre différentes catégories d'actifs, mais éviter la surdiversification, qui peut diluer les rendements si vous ne profitez pas des meilleures opportunités. Par exemple, il n'est pas forcément nécessaire d'exploiter des opportunités de troisième ordre.

Éviter l'investissement émotionnel

La discipline de Klarman, qui consiste à éviter les décisions émotionnelles, joue un rôle important.

En s'en tenant à ses principes et en évitant la tentation de suivre le troupeau, il a constamment surperformé le marché.

L'influence durable de Klarman

Son livre, Margin of Safety : Risk-Averse Value Investing Strategies for the Thoughtful Investor, est devenu un classique culte, inspirant d'innombrables investisseurs et traders.

Bien qu'il soit épuisé, ses leçons restent intemporelles, soulignant l'importance de la discipline, de la patience et d'une approche axée sur la valeur.

L'influence de Klarman va au-delà de ses écrits.

Sa philosophie a façonné la carrière d'autres investisseurs prospères, dont David Abrams et Li Lu.

Même Warren Buffett a exprimé son admiration pour l'approche de Klarman, soulignant ainsi son statut de grand spécialiste de l'investissement axé sur la valeur.

L'influence durable de Klarman

Son livre, Margin of Safety : Risk-Averse Value Investing Strategies for the Thoughtful Investor, est devenu un classique culte, inspirant d'innombrables investisseurs et traders.

Ses leçons restent intemporelles, soulignant l'importance de la discipline, de la patience et d'une approche axée sur la valeur.

L'influence de Klarman va au-delà de ses écrits.

Sa philosophie a façonné la carrière d'autres investisseurs prospères, dont David Abrams et Li Lu.

Même Warren Buffett a exprimé son admiration pour l'approche de Klarman, soulignant ainsi son statut de grand spécialiste de l'investissement axé sur la valeur.

Citations de Seth Klarman

Examinons quelques citations de Seth Klarman pour voir ce qu'il a dit directement.

Le marché boursier est l'histoire de cycles et du comportement humain qui est responsable de réactions excessives dans les deux sens.

Cette citation met en évidence le caractère cyclique du marché boursier et l'influence de la psychologie humaine sur ses fluctuations.

Le marché traverse des périodes de croissance (marchés haussiers) et de déclin (marchés baissiers), et ces cycles sont souvent amplifiés par des réactions émotionnelles telles que la peur/la vente forcée et la cupidité/l'élan.

Les investisseurs, influencés par l'optimisme pendant les périodes de hausse du marché, ont tendance à suracheter, gonflant les prix au-delà de la valeur fondamentale.

À l'inverse, en période de baisse, la panique s'installe, entraînant des ventes excessives et une sous-évaluation des actifs.

Ces réactions excessives peuvent créer des opportunités pour les investisseurs/traders disciplinés qui restent objectifs et plus systématiques.

En comprenant les cycles et les modèles comportementaux qui les déterminent, les acteurs du marché peuvent éviter les décisions impulsives.

Il s'agit plutôt de tirer profit des actifs mal évalués causés par les réactions excessives du marché.

L'essentiel est de faire preuve de stabilité émotionnelle et de se concentrer sur la valeur à long terme plutôt que sur les bruits du marché.

La patience et la discipline peuvent vous faire paraître stupidement déconnecté jusqu'à ce qu'elles vous fassent paraître prudent et même prévoyant.

Les investisseurs qui résistent à l'envie de suivre les tendances du marché peuvent, dans un premier temps, paraître déconnectés, en particulier lorsque le marché dans son ensemble est euphorique ou spéculatif.

En fait, « vous manquez quelque chose ».

Mais au fil du temps, leur approche prudente et calculée s'avère judicieuse lorsque les marchés se corrigent et que les valorisations se normalisent.

En résumé, pour investir avec succès, il faut souvent aller à l'encontre de la foule et supporter les critiques ou le scepticisme à court terme (si vous êtes ouvert ou public à ce sujet).

Rester concentré sur la valeur intrinsèque et les objectifs à long terme peut aider à obtenir de meilleurs résultats.

En fin de compte, vous pouvez paraître prévoyant et prudent, car ces stratégies portent leurs fruits à long terme.

Les investisseurs de valeur doivent être patients et disciplinés, mais je pense qu'il ne faut pas être trop gourmand. Si vous êtes avide et que vous utilisez l'effet de levier, vous explosez. Presque toutes les explosions financières sont dues à l'effet de levier.

Il insiste sur l'importance d'éviter la cupidité et les risques excessifs en matière d'investissement (ce qui est plus facile à dire qu'à faire).

La patience et la discipline permettent de se concentrer sur les opportunités à long terme plutôt que sur les gains à court terme.

Et si l'effet de levier peut amplifier les profits, il peut aussi entraîner de lourdes pertes s'il n'est pas utilisé prudemment dans des contextes où le marché se retourne contre vous.

Klarman attribue de nombreux désastres financiers à une mauvaise utilisation de l'effet de levier.

Il conseille essentiellement de privilégier la stabilité et les décisions mesurées. Résistez à la tentation de l'effet de levier excessif et de la recherche d'actifs « chauds », car cela finit par se retourner contre vous.

Dans un marché en hausse, tout le monde gagne de l'argent et une philosophie de la valeur n'est pas nécessaire. Mais comme il n'existe aucun moyen de prédire avec certitude ce que fera le marché, il faut suivre une philosophie de valeur à tout moment.

Klarman souligne que dans un marché haussier, où les prix augmentent constamment, même des transactions et des investissements mal pensés peuvent rapporter des bénéfices.

Dans un tel contexte, l'importance de l'investissement axé sur la valeur, qui consiste à identifier et à acheter des actifs à un prix inférieur à leur valeur intrinsèque, peut sembler moindre.

En fait, il peut sembler que c'est exactement l'état d'esprit inverse qu'il convient d'adopter, comme l'a fait Julian Robertson pendant la bulle Internet.

Néanmoins, l'élan d'un marché en hausse ralentit ou s'inverse inévitablement.

Klarman met en garde contre l'autosatisfaction, car les marchés sont imprévisibles et la dynamique d'un marché en hausse ralentit ou s'inverse inévitablement.

Sans une philosophie disciplinée d'investissement axée sur la valeur, ils risquent de subir de lourdes pertes lorsque le vent tournera.

Selon lui, une approche axée sur la valeur agit comme une protection contre la volatilité et les inconnues des marchés, en aidant les investisseurs à éviter de surpayer des actifs surestimés.

Ainsi, quelles que soient les tendances du marché, les investisseurs peuvent protéger leurs portefeuilles des risques inutiles et s'assurer qu'ils se concentrent sur une croissance durable à long terme.

Sur le long terme, la foule a toujours tort.

Il s'agit d'un point de vue un peu différent à première vue, car les marchés sont difficiles à battre.

Mais la citation de Klarman met surtout en garde contre le fait de suivre les tendances populaires du marché ou la mentalité de troupeau.

La foule succombe souvent à des préjugés émotionnels tels que la peur et la cupidité, ce qui entraîne une surévaluation en période d'expansion et une sous-évaluation en période de ralentissement.

Au moment où la majorité agit, les opportunités peuvent déjà avoir disparu, ce qui expose les investisseurs aux corrections du marché.

Klarman conseille plutôt d'adopter un état d'esprit à contre-courant, c'est-à-dire d'acheter des actifs sous-évalués lorsque d'autres vendent, de faire preuve de prudence et de constituer des réserves de liquidités lorsque d'autres sont trop optimistes.

Les orientations « value » sont par nature contrariantes, car il faut essentiellement aller à l'encontre de son instinct (acheter à bas prix quand les choses « semblent pires » et vendre à haut prix quand elles « semblent meilleures »).

Cette approche tire parti des réactions excessives de la foule, ce qui permet aux investisseurs disciplinés d'obtenir des résultats supérieurs à long terme.

Le plus grand avantage qu'un investisseur puisse avoir est une orientation à long terme.

Il souligne que la capacité à penser à long terme est l'un des avantages les plus importants qu'un investisseur puisse posséder.

Contrairement aux traders à court terme qui réagissent aux fluctuations quotidiennes du marché, les investisseurs à long terme se concentrent sur la valeur fondamentale des entreprises et sur leur potentiel de croissance au fil du temps.

Comme l'a dit Buffett, sa période de détention préférée est l'éternité.

Cette perspective leur permet d'ignorer les bruits du marché, de résister aux décisions émotionnelles et d'éviter de se laisser influencer par des tendances temporaires ou des bulles spéculatives.

Les investissements à long terme donnent aux entreprises le temps de réaliser leur potentiel, ce qui se traduit souvent par des rendements composés.

En outre, cette approche minimise les coûts de transaction et les impôts associés aux opérations fréquentes.

Alors que les tendances à court terme sont imprévisibles et volatiles, une approche à long terme permet aux investisseurs de tirer parti d'une croissance durable et des inefficacités du marché.

Même pour les traders à plus court terme que nous avons présentés dans d'autres articles (par exemple Louis Bacon), il est essentiel d'avoir une vision à long terme.

Si l'on se souvient que les actions ne sont pas des bouts de papier qui fluctuent en permanence - il s'agit d'intérêts fractionnés dans des entreprises -, tout s'explique.

Il ne s'agit pas seulement de chiffres sur un écran.

Que vous soyez investisseur ou trader, il est important de considérer les actions non pas comme des chiffres volatils, mais comme des participations dans des entreprises réelles.

De nombreux investisseurs se laissent distraire par les mouvements de prix à court terme, oubliant que derrière chaque action se cache une entreprise dotée d'actifs tangibles, d'activités et d'un potentiel à long terme.

Il est plus facile de prendre des décisions rationnelles et éclairées de cette manière que de réagir impulsivement aux tendances du marché.

Le succès réside bien plus dans la compréhension de la valeur intrinsèque de ce que l'on possède, en considérant les actions comme des partenariats commerciaux plutôt que comme de simples échanges.

N'arrêtez jamais de lire. L'histoire ne se répète pas, mais elle rime.

Comprendre les schémas historiques des marchés.

Si l'histoire ne se répète pas exactement, ses thèmes sous-jacents - cycles d'expansion et de récession, réactions excessives et bulles spéculatives - refont souvent surface sous des formes similaires.

C'est un thème que nous avons souvent abordé.

L'étude du passé permet de mieux comprendre le comportement des marchés dans différents scénarios et de mieux anticiper les tendances futures.

Rester curieux de l'histoire des marchés peut conduire à de meilleures stratégies et à une meilleure prise de décision.

L'investissement axé sur la valeur est à la base le mariage d'un esprit de contradiction et d'une calculatrice.

L'investissement axé sur la valeur exige un état d'esprit contrariant - aller à l'encontre de la foule pour identifier les actifs sous-évalués que d'autres négligent ou évitent.

En même temps, il exige une analyse fondée sur les chiffres pour évaluer la valeur réelle d'une entreprise.

La « calculatrice » symbolise l'approche disciplinée, axée sur les données, nécessaire pour estimer la valeur intrinsèque, tandis que la « fibre anticonformiste » représente le courage d'investir dans des opportunités que d'autres jugent peu attrayantes.

Un marché en baisse n'est pas « mauvais », mais moins cher (en général).

Imaginez que les consommateurs aient le même type d'instinct, c'est-à-dire qu'ils croient que les hausses de prix signifient qu'un article est meilleur et que les baisses de prix signifient qu'il est moins bon.

Ainsi, dès que le prix d'un produit augmente, ils se précipitent pour l'acheter et ignorent toutes les ventes ou même toutes celles qui leur font penser à un produit moins bon.

C'est un peu la même chose sur les marchés.

Dans l'ensemble, Klarman met l'accent sur l'indépendance d'esprit et la solidité de l'analyse financière.

L'opinion dominante est que le marché produira un taux de rendement élevé si la période de détention est suffisamment longue, mais le point d'entrée est ce qui compte vraiment.

Seth Klarman remet en question la croyance traditionnelle selon laquelle le simple fait de détenir des investissements à long terme garantit des rendements élevés.

Bien qu'une perspective à long terme soit importante, Seth Klarman affirme que le moment où vous entrez sur le marché a un impact significatif sur votre réussite.

Acheter lorsque le marché est au plus haut peut limiter considérablement vos gains potentiels, même si vous conservez l'investissement pendant des années.

À l'inverse, l'achat d'actifs sous-évalués pendant les phases de repli du marché ou les périodes de pessimisme peut amplifier les rendements à long terme, car les prix finissent par remonter et s'aligner sur la valeur intrinsèque.

Il est notoirement difficile d'anticiper le marché, mais l'identification de points d'entrée favorables sur la base de votre analyse et l'achat d'actifs en dessous de leur valeur intrinsèque sont des éléments essentiels de son approche.

M. Klarman insiste sur l'importance de combiner patience et prise de décision stratégique.

Au lieu de compter aveuglément sur le temps pour générer des rendements, les investisseurs devraient se concentrer sur des investissements de qualité à des prix réduits.

Ne subissez pas de pertes provisoires, savourez-les et appréciez-les.

Il encourage les investisseurs à considérer les pertes temporaires comme des opportunités de croissance plutôt que comme des revers.

Les pertes provisoires font naturellement partie de l'investissement, en particulier sur les marchés volatils.

Au lieu de paniquer ou de se décourager, il convient de réfléchir et d'analyser ce qui a conduit à la perte et de l'utiliser comme une expérience d'apprentissage.

Les pertes permettent souvent de mieux comprendre la dynamique du marché, les performances de l'entreprise ou les erreurs de jugement.

Elles semblent mauvaises dans l'immédiat, mais se révèlent être les meilleurs enseignants et les meilleures sources d'amélioration.

En réalité, personne ne sait ce que le marché va faire ; essayer de le prédire est une perte de temps, et investir sur la base de cette prédiction est une entreprise spéculative.

Seth Klarman souligne la futilité des tentatives de prédiction des mouvements du marché.

Le marché boursier est influencé par d'innombrables variables, notamment les tendances économiques, les événements géopolitiques, les sentiments, etc.

Les investisseurs qui fondent leurs décisions sur des prévisions ou des spéculations s'exposent souvent à des risques inutiles.

En s'appuyant sur des recherches solides pour investir, on réduit la dépendance à l'égard de la spéculation et on aligne les décisions sur les objectifs à long terme.

En ignorant les bruits du marché à court terme, les investisseurs peuvent éviter les pièges émotionnels de la poursuite des tendances ou de la réaction à la peur.

Personne - quelle que soit son expertise - ne peut prédire de manière cohérente la trajectoire des marchés.

En fait, ils savent que les marchés sont probabilistes et considèrent les choses plutôt en termes de distributions de probabilités.

Ils prennent des décisions éclairées et calculées plutôt que d'essayer de deviner le marché.

Tout contrarien sait que, de même qu'un présent sombre est généralement annonciateur d'un avenir meilleur, un présent rose peut être annonciateur de lendemains plus sombres.

Il souligne la nature cyclique des marchés et l'importance d'un raisonnement à contre-courant.

Un présent sombre crée souvent des opportunités, car les actifs sous-évalués rebondissent lorsque les conditions s'améliorent.

À l'inverse, un marché en plein essor peut dissimuler des risques et conduire à des excès, entraînant de futures corrections.

Les contrariens comprennent cet équilibre, recherchant des opportunités dans le pessimisme et faisant preuve de prudence dans l'optimisme.

Cet état d'esprit permet aux traders et aux investisseurs de garder une longueur d'avance, en tirant parti des réactions excessives du marché tout en évitant de suivre la foule pendant les périodes d'euphorie.

Les gens ne choisissent pas consciemment d'investir en fonction de leurs émotions - ils ne peuvent tout simplement pas s'en empêcher.

Klarman souligne l'influence omniprésente des émotions, telles que la peur et la cupidité, sur les décisions.

Les investisseurs peuvent croire qu'ils agissent de manière rationnelle, mais ce sont souvent leurs préjugés subconscients qui guident leurs actions.

En ce qui concerne les preuves, ils recherchent souvent des informations et/ou les filtrent pour les rendre conformes à ce qu'ils pensent déjà.

Cela conduit à des réactions excessives lors des hausses du marché ou à des ventes de panique lors des baisses.

M. Klarman invite les investisseurs à reconnaître et à contrecarrer ces tendances en s'appuyant sur des stratégies disciplinées, fondées sur l'analyse fondamentale et la réflexion à long terme.

La systématisation peut également s'avérer utile.

Les investisseurs de valeur ne prospèrent pas en encourant des risques élevés (comme le suggère la théorie financière), mais en évitant ou en couvrant délibérément les risques qu'ils identifient.

Seth Klarman remet en cause l'idée reçue selon laquelle les rendements élevés exigent de prendre des risques importants.

Il affirme au contraire que les investisseurs de valeur réussissent en identifiant, en gérant et en évitant soigneusement les risques.

Cette approche se concentre sur l'achat d'actifs sous-évalués présentant une marge de sécurité importante et un rapport risque/récompense favorable, réduisant ainsi la probabilité de pertes, même en cas de repli du marché.

Klarman souligne l'importance de la couverture ou de la diversification pour réduire davantage les inconvénients potentiels.

Tout le monde peut parler des problèmes, mais très peu d'investisseurs agissent en conséquence.

Seth Klarman souligne le fossé qui sépare l'identification des problèmes de l'action.

De nombreux investisseurs sont capables de reconnaître les inefficacités du marché, les risques ou les opportunités sous-évaluées, mais il n'est pas toujours facile d'avoir le courage ou la discipline d'agir de manière décisive.

La peur de l'échec, l'incertitude ou la mentalité grégaire les empêchent souvent de prendre les mesures nécessaires.

M. Klarman souligne que pour investir avec succès, il faut non seulement analyser, mais aussi agir - acheter des actifs sous-évalués lorsque d'autres hésitent ou sortir de positions lorsque la foule est trop optimiste.

Cette capacité à agir sur la base d'idées, en particulier lorsqu'elles vont à l'encontre de ce que tout le monde pense, est ce qui distingue les investisseurs et les traders exceptionnels.

La citation de Klarman nous rappelle que reconnaître les opportunités n'est que la première étape. C'est en tirant parti de ces opportunités que réside le véritable succès.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 2

- [Bot] ClaudeBot