![]()

Réaction démesurée et biais de disponibilité des traders

- Qu'est-ce que la réaction démesurée en bourse ?

- L'étude fondatrice de De Bondt et Thaler (1985)

- Le biais de disponibilité : définition et mécanisme

- Réaction démesurée et biais de récence

- Exemples récents de réactions démesurées (2020-2025)

- Ces effets existent-ils toujours ?

- Comment éviter la réaction démesurée et le biais de disponibilité

- FAQ - Questions fréquentes

Mis à jour le 10 juillet 2026 par Ludovic

Une des conséquences majeures des émotions des traders sur les marchés boursiers est la réaction démesurée aux nouvelles informations. Selon la théorie de l'efficience des marchés, une nouvelle devrait être intégrée immédiatement et correctement dans le prix d'un titre : une bonne nouvelle fait monter la valeur d'une entreprise, une mauvaise la fait baisser, et le cours ne bouge pas en l'absence d'information nouvelle. Dans la pratique, la réalité contredit souvent ce modèle.

Les participants aux marchés ont fréquemment des réactions excessives, générant des mouvements de prix disproportionnés. Or ces emballements ne sont pas durables : la variation est généralement soudaine et importante, mais elle s'estompe avec le temps, le cours revenant progressivement vers sa juste valeur. Ce phénomène, étroitement lié au biais de disponibilité, est l'un des piliers de la finance comportementale.

Points clés à retenir

- La réaction démesurée pousse les cours au-delà de leur juste valeur, avant un retour à la moyenne.

- L'étude De Bondt et Thaler (1985) a mesuré un écart cumulé proche de 25 % en trois ans entre anciens perdants et anciens gagnants.

- Le biais de disponibilité conduit à surpondérer les informations récentes ou spectaculaires.

- L'effet s'est atténué depuis les années 2000, avec des marchés plus efficients.

- Les meilleurs antidotes : horizon long terme, recherche approfondie et discipline.

Qu'est-ce que la réaction démesurée en bourse ?

La réaction démesurée (ou overreaction) désigne le fait que les investisseurs poussent le prix d'un actif bien au-delà de ce que justifie l'information reçue. Face à une mauvaise nouvelle, la peur entraîne une vente disproportionnée ; face à une bonne nouvelle, l'euphorie provoque une hausse excessive.

Le point essentiel est que ces mouvements se corrigent. La psychologie expérimentale a montré qu'en violation de la règle de Bayes, la plupart des individus surréagissent aux événements inattendus et dramatiques. Sur les marchés, cela se traduit par des sur-évaluations et des sous-évaluations temporaires, suivies d'un retour à la moyenne (mean reversion) qui ramène le cours vers sa valeur fondamentale.

L'étude fondatrice de De Bondt et Thaler (1985)

En 1985, les chercheurs en finance comportementale Werner De Bondt et Richard Thaler (futur prix Nobel d'économie 2017) publient dans le Journal of Finance une étude devenue une référence absolue. À partir des données de rendements mensuels du NYSE, ils testent si la surréaction des investisseurs affecte réellement les prix des actions.

Leur méthode est simple : ils constituent un portefeuille des 35 meilleures actions (« gagnants ») et un portefeuille des 35 actions les moins performantes (« perdants »), puis suivent leur performance face à un indice de marché pendant trois ans.

| Portefeuille | Composition | Performance sur 3 ans |

|---|---|---|

| Perdants | 35 pires actions | Surperforme régulièrement le marché |

| Gagnants | 35 meilleures actions | Sous-performe régulièrement le marché |

| Écart cumulé entre les deux | ≈ 25 % en faveur des perdants | |

Le résultat est contre-intuitif : les actions ayant le plus mal performé (« perdants ») surperforment nettement celles ayant le mieux performé (« gagnants ») au cours des trois années suivantes. Les anciens gagnants deviennent des perdants, et inversement.

L'explication tient à la surréaction. Dans le cas des perdants, les investisseurs ont réagi de façon excessive aux mauvaises nouvelles, provoquant une chute exagérée du cours. Après un certain temps, ils réalisent que leur pessimisme n'était pas entièrement justifié : les titres, devenus sous-évalués, rebondissent. Le mécanisme inverse s'applique aux gagnants, dont l'exubérance finit par se dégonfler. L'étude conclut à des inefficiences de marché de forme faible, cohérentes avec l'hypothèse de surréaction.

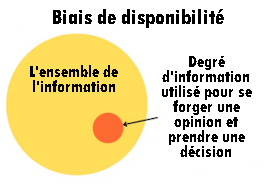

Le biais de disponibilité : définition et mécanisme

Ce comportement de surréaction s'explique en grande partie par le biais de disponibilité (ou heuristique de disponibilité), identifié par les psychologues Amos Tversky et Daniel Kahneman dès 1973-1974. Il s'agit d'un biais cognitif par lequel une décision est prise à partir d'un exemple, d'une information ou d'une expérience récente facilement accessible en mémoire, même si ce n'est pas le meilleur repère pour éclairer le choix.

Concrètement, les individus estiment la probabilité d'un événement à partir de la facilité avec laquelle ils peuvent le mobiliser en mémoire, en s'appuyant sur des échantillons pas nécessairement représentatifs. Appliqué à l'investissement, cela signifie que les traders accordent un poids démesuré aux dernières nouvelles, biaisant toute nouvelle opinion en fonction de l'actualité immédiate.

Un exemple parlant

Tversky et Kahneman citaient déjà l'exemple de l'accident de voiture : après avoir vu un accident sur un trajet qu'il emprunte régulièrement, un conducteur va rouler avec prudence les jours suivants. La route n'est pourtant pas plus dangereuse qu'avant, mais l'événement marquant l'a fait surréagir. Ses anciennes habitudes reprendront rapidement. En bourse, le même mécanisme pousse à vendre après un krach ou à acheter après une flambée, au plus mauvais moment.

Réaction démesurée et biais de récence

Le biais de disponibilité est très proche du biais de récence. Tous deux reposent sur le même mécanisme : ce qui vient de se produire, ou ce qui est facile à se remémorer, semble plus probable et plus important que le reste.

Cette confusion entre « ce qui est récent/marquant » et « ce qui est réellement probable » explique pourquoi les marchés amplifient les chocs. Lors d'une baisse, l'investisseur inexpérimenté accorde plus de poids aux événements récents qu'aux données historiques de long terme, ce qui alimente la panique. La combinaison avec l'aversion aux pertes — la douleur d'une perte est environ deux fois plus forte que le plaisir d'un gain équivalent — rend la surréaction particulièrement puissante dans les phases baissières.

Exemples récents de réactions démesurées (2020-2025)

Les dernières années offrent plusieurs illustrations de mouvements de marché largement guidés par l'émotion plutôt que par une dégradation durable des fondamentaux.

| Épisode | Ampleur | Déclencheur | Suite |

|---|---|---|---|

| Mars 2020 (Covid) | CAC 40 : -12,28 % le 12 mars | Paralysie économique mondiale | Rebond record dans les mois suivants |

| Août 2024 | MSCI ACWI : -6,4 % en 3 jours | Craintes sur l'emploi US et yen japonais | Rebond rapide dès le 6 août |

| Avril 2025 | S&P 500 : -15,44 % en 48 jours | Tensions douanières mondiales | Correction motivée par la peur, puis reprise |

En mars 2020, le CAC 40 a connu sa plus forte baisse journalière le 12 mars, avec une chute de 12,28 %, avant de rebondir vigoureusement. En août 2024, l'indice MSCI All-Country World a perdu 6,4 % en trois jours ; les stratèges jugeaient alors que le marché, en anticipant cinq baisses de taux de la Fed, avait lui-même surréagi. En avril 2025, le S&P 500 a chuté de 15,44 % sur 48 jours à cause des tarifs douaniers, mais la vente a surtout été motivée par la peur et une fois cette peur estompée, les marchés ont rebondi.

Le coût de la surréaction

Céder à la panique a un prix. Une étude régulièrement actualisée par J.P. Morgan Asset Management montre qu'un investisseur resté intégralement investi dans le S&P 500 sur 20 ans obtient un rendement nettement supérieur à celui ayant manqué seulement les 10 meilleures séances. Or ces meilleures séances surviennent très souvent juste après les pires — c'est-à-dire au moment exact où l'investisseur paniqué vient de vendre.

Ces effets existent-ils toujours ?

La surréaction est-elle encore exploitable aujourd'hui ? Les recherches récentes appellent à la nuance. Une réplication de l'étude De Bondt-Thaler sur 338 valeurs du Fortune 500 entre 2000 et 2021 révèle que les portefeuilles de gagnants comme de perdants dégagent de solides rendements sur 36 mois, mais que l'écart entre les deux est devenu minime.

Autrement dit, l'effet de surréaction semble s'être affaibli au cours des dernières décennies, probablement en raison d'une efficience de marché accrue et d'un comportement des investisseurs qui a évolué. Le phénomène n'a pas disparu, les épisodes de panique restent fréquents, mais la stratégie contrarian pure, qui consiste à acheter systématiquement les anciens perdants, offre aujourd'hui un avantage bien moins net qu'en 1985.

- Des points d'entrée sur des titres injustement massacrés

- Un cadre de lecture des excès de peur et d'euphorie

- Une prime de long terme pour l'investisseur discipliné

- Effet atténué par des marchés plus efficients

- Difficulté à distinguer surréaction et vraie dégradation

- Risque de « rattraper un couteau qui tombe »

Comment éviter la réaction démesurée et le biais de disponibilité

La leçon la plus importante est de conserver un sens de la perspective. Il est facile de se laisser happer par les dernières nouvelles, mais les approches à court terme ne donnent généralement pas les meilleurs résultats. Voici cinq réflexes pour limiter la surréaction.

Conclusion

La réaction démesurée et le biais de disponibilité rappellent une vérité durable de la finance comportementale : les erreurs les plus coûteuses en bourse ne viennent généralement pas d'un mauvais choix de titre, mais d'une réaction émotionnelle face à l'actualité. Si l'étude De Bondt-Thaler a historiquement démontré la puissance de ces effets, les travaux récents montrent qu'ils se sont atténués sur des marchés plus efficients. L'investisseur avisé en retient l'essentiel : garder du recul, privilégier l'analyse au bruit, et laisser le temps corriger les excès du marché.

FAQ - Questions fréquentes

Sommaire :

➡️ Théorie de la finance comportementale

➡️ Les anomalies de la théorie économique classique

➡️ L'ancrage

➡️ La comptabilité mentale

➡️ Le biais de confirmation et rétrospectif

➡️ L'erreur du joueur

➡️ Le comportement de troupeau des traders

➡️ L'excès de confiance des investisseurs

➡️ Réaction démesurée et biais de disponibilité des traders

➡️ L'effet de disposition

➡️ La théorie des perspectives

➡️ L'effet de dotation

➡️ L'aversion aux pertes

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !