![]()

Une introduction à l'hypothèse de l'efficience des marchés

- Qu'est-ce que l'hypothèse de l'efficience des marchés ?

- Que sont les marchés efficients ?

- Critique de l'hypothèse de l'efficience des marchés

- Théorie de la marche aléatoire

- Les marchés peuvent-ils être inefficients ?

- Des rendements excessifs sont-ils possibles en matière de trading et d'investissement ?

- Modifications de la théorie du marché EMH

- Résumé

- FAQ - Hypothèse de l'efficience des marchés

Mis à jour le 21 mai 2026 par Ludovic

Dans le domaine de l'économie financière, il existe un débat animé entre les universitaires sur la question de savoir s'il est possible de générer des rendements excédentaires supérieurs au rendement moyen du marché. En effet, si un groupe de traders ou d'investisseurs peut surpasser le marché global, ce marché ne peut être qualifié d'efficient.

C'est là que l'hypothèse de l'efficience des marchés entre en jeu : peut-on vraiment surperformer le marché de manière régulière ou les marchés sont-ils totalement efficients lorsqu'ils réagissent à toutes les nouvelles et informations disponibles ? Nous allons le découvrir dans la section suivante.

Qu'est-ce que l'hypothèse de l'efficience des marchés ?

L'hypothèse de l'efficience des marchés, également connue sous le nom de théorie de l'efficience des marchés, est une hypothèse d'économie financière selon laquelle les prix des instruments financiers reflètent toutes les informations disponibles publiquement et non publiquement et qu'il est donc impossible de générer des rendements excessifs ajustés au risque sur les marchés.

Selon l'EMH (Efficient Market Hypothesis), il ne sert à rien d'essayer de battre le marché en général, et les investisseurs ont intérêt à investir dans un fonds indiciel ou un ETF plutôt que d'essayer de battre le marché. L'idée selon laquelle il est peu utile de prévoir les rendements des marchés financiers remonte au début du XXe siècle. Plus récemment, l'économiste américain Eugene Fama est souvent étroitement associé à l'hypothèse de l'efficience des marchés, en raison de son article fondateur de 1970, "Efficient Capital Markets".

# Publicité Amazon

Que sont les marchés efficients ?

Selon la théorie de l'efficience des marchés, les instruments financiers se négocient toujours à leur juste valeur sur les marchés boursiers. Étant donné que les prix des actions, des devises, des matières premières et des autres classes d'actifs reflètent toutes les informations disponibles, il est impossible pour les investisseurs d'acheter des titres sous-évalués et de vendre des titres surévalués. Selon cette théorie, il ne sert à rien d'essayer de surpasser le marché en général, même en sélectionnant des actions de manière experte ou en appliquant diverses stratégies de trading.

Les partisans de la théorie EMH du marché rejettent souvent le fait que de nombreux investisseurs et traders génèrent constamment des rendements excédentaires sur le marché. Ces bonnes performances sont souvent attribuées à la chance, car il y aura toujours quelqu'un qui surperforme le marché et quelqu'un qui sous-performe le marché (dans un large échantillon de participants au marché).

En ce sens, les marchés efficients sont des marchés où il est impossible de battre le marché, car toutes les informations sont déjà actualisées par le prix, y compris les informations privilégiées qui ne sont pas accessibles au public. Par conséquent, les investisseurs qui souhaitent obtenir des rendements supérieurs à ceux du marché doivent investir dans des actions présentant des risques plus élevés, car c'est le seul moyen d'obtenir des rendements supérieurs.

Critique de l'hypothèse de l'efficience des marchés

Les détracteurs de l'hypothèse de marché efficient, y compris des investisseurs célèbres tels que Warren Buffet et George Soros, ont remis en question la théorie de marché EMH. Dans sa présentation de 1984, Warren Buffet a déclaré que la prépondérance des investisseurs de style valeur qui ont généré de manière répétée des rendements excédentaires sur le marché réfute l'affirmation selon laquelle la chance en serait la cause.

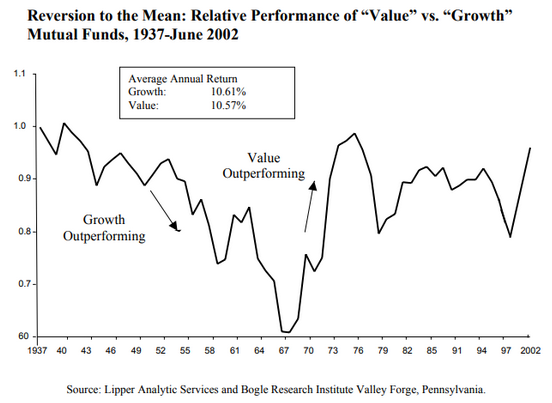

Voici un graphique de la performance des actions de valeur par rapport aux actions de croissance. Un portefeuille d'actions "value" a nettement surperformé un portefeuille d'actions "growth" au cours de la période 1967-1977, puis au début des années 2000.

Un autre investisseur qui a plus que doublé les rendements moyens du marché pendant des décennies, Peter Lynch, a fait valoir que la théorie EMH est en contradiction avec la théorie de la marche aléatoire des prix. Pour rappel, la théorie de la marche aléatoire stipule que les prix du marché évoluent de manière aléatoire et sans schéma prévisible, ce qui rend impossible la prévision des mouvements de prix futurs. Bien que les deux théories du marché soient souvent enseignées main dans la main dans les écoles de commerce, la théorie EMH propose que les prix soient rationnels et basés sur toutes les informations disponibles, ce qui signifie qu'ils ne sont pas aléatoires.

L'économiste australien John Quiggin a affirmé que le bitcoin est un bon exemple contre la théorie EMH. Selon Quiggin, la montée en flèche du prix du bitcoin n'est pas soutenue par une valeur sous-jacente de la crypto-monnaie, ce qui fait que la tendance à la hausse est essentiellement une bulle. Mais, selon l'hypothèse de l'efficience des marchés, il ne devrait pas y avoir de bulles sur les marchés, car les prix sont rationnels.

Théorie de la marche aléatoire

La théorie de la marche aléatoire et l'hypothèse de l'efficience des marchés sont souvent citées ensemble lorsqu'il est question de l'efficience des marchés. La théorie de la marche aléatoire stipule que les informations sur les prix historiques ne peuvent pas être utilisées pour prédire les mouvements de prix futurs, puisque tous les prix ont la même distribution et sont indépendants les uns des autres. En d'autres termes, les prix d'hier ne peuvent en aucun cas affecter les prix d'aujourd'hui, et les prix d'aujourd'hui ne peuvent en aucun cas affecter les prix de demain.

La théorie de la marche aléatoire suggère que, puisque tous les prix sont aléatoires et imprévisibles, les participants au marché ne peuvent utiliser aucune méthode pour anticiper les prix futurs et réaliser des bénéfices. Selon cette théorie, l'analyse technique ne peut être rentable car les tendances ne peuvent être prédites de manière cohérente. De même, l'analyse fondamentale n'aide pas non plus, car la qualité des informations est souvent médiocre et mal interprétée.

Le nom de cette théorie a été inventé en 1973 par Burton Malkiel et a fait l'objet de nombreuses critiques depuis lors. Les critiques soutiennent que les marchés évoluent souvent dans des tendances fortes et durables et que les traders et les investisseurs peuvent tirer parti de ces tendances en choisissant des points d'entrée et de sortie précis.

Le Wall Street Journal a mis cette théorie à l'épreuve dans son célèbre concours de fléchettes WSJ. Dans le cadre de ce test, les journalistes du WSJ ont lancé des fléchettes pour sélectionner un groupe d'actions et ont comparé les résultats avec les performances des gestionnaires de fonds professionnels. Résultat : après plus de 140 concours, les managers professionnels ont gagné 87 fois et les lanceurs de fléchettes 55 fois.

Malkiel a répondu aux résultats du test en expliquant que les actions choisies par les gestionnaires professionnels ont reçu l'attention du public, ce qui a fait grimper leurs prix. Cependant, si les marchés étaient réellement aléatoires et efficients, ces experts ne pourraient pas du tout battre un groupe d'actions sélectionnées au hasard. La théorie de la marche aléatoire est généralement associée à la forme faible de l'hypothèse de l'efficience des marchés, qui sera abordée plus loin dans cet article.

Les marchés peuvent-ils être inefficients ?

Malgré l'utilisation répandue de la théorie EMH parmi les universitaires, la plupart des marchés présentent un certain degré d'inefficacité. Les acteurs du marché, notamment les traders, les investisseurs, les fonds spéculatifs et les banques, ont rarement accès aux mêmes informations et n'agissent pas immédiatement. Cela crée un décalage sur les marchés pendant lequel il est possible de générer des rendements de marché excessifs, ce qui va à l'encontre du principe de la théorie EMH selon lequel les marchés sont efficients.

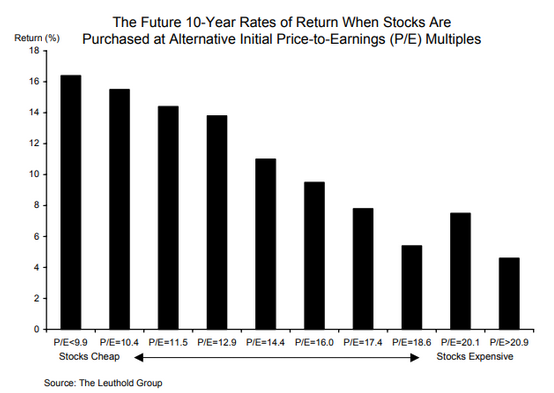

Le graphique ci-dessous montre comment les actions considérées comme bon marché sur la base des ratios P/E ont surperformé les actions considérées comme chères sur une période de 10 ans.

Imaginez une situation dans laquelle les acteurs du marché pensent que la valeur de l'or pourrait augmenter de 10 % au cours du mois prochain. Le prix ne va pas immédiatement atteindre son objectif pour un certain nombre de raisons, notamment les émotions humaines, les activités de prise de bénéfices, les asymétries d'information, etc. Des opportunités d'arbitrage se présenteraient et permettraient au prix d'augmenter, mais dans un marché efficient, ces opportunités d'arbitrage seraient immédiatement exploitées.

Il existe de nombreuses raisons pour lesquelles la plupart des marchés financiers ne sont pas totalement efficients. Voici les principales d'entre elles, suivies d'exemples d'hypothèses de marché efficient :

- Faible liquidité : Plus la liquidité d'un marché est faible, plus son efficience est faible. La liquidité désigne le nombre d'acheteurs et de vendeurs sur un marché qui sont prêts à acheter ou à vendre à presque tous les niveaux de prix. Les marchés très liquides, comme le Forex, sont généralement considérés comme très efficients. Les prix réagissent très rapidement aux nouvelles informations et les paires de devises rétablissent rapidement l'équilibre, même après des nouvelles inattendues sur le marché.

Cependant, le marché du Forex n'est pas encore totalement efficient, car il existe encore des opportunités d'arbitrage et des configurations de trading très rentables sur ce marché. En outre, même le marché du Forex compte des paires moins liquides que d'autres, comme NZD/CAD par exemple.

Un exemple de marché illiquide serait une action en cents ou des devises exotiques qui n'ont pas beaucoup d'acheteurs ou de vendeurs. Ces marchés sont considérés comme très inefficients, car les nouvelles informations sont lentement prises en compte dans le prix et les coûts de transaction sont assez élevés.

- Coûts de transaction : En parlant de coûts de transaction, ces coûts entraînent une inefficience sur un marché. En règle générale, plus les coûts de transaction pour ouvrir une transaction sont élevés, moins le marché est efficient. Pensez-y de cette façon : les coûts de transaction doivent être pris en compte lorsque vous participez à un marché, par exemple lorsque vous échangez des dollars américains contre des euros pour votre prochain voyage de vacances, ou lorsque vous investissez en dollars australiens pour profiter des opérations de portage.

Les coûts de transaction peuvent rendre certains participants au marché réticents à agir immédiatement sur de nouvelles informations, rendant l'absorption de nouvelles informations plus lente que dans un marché hautement efficient.

- Les émotions humaines : La raison suivante pour laquelle les marchés sont inefficients est liée aux émotions et aux comportements humains. Selon l'hypothèse du marché efficient, le prix des nouvelles et des informations est immédiatement escompté, ce qui rend impossible leur négociation et l'obtention de rendements excédentaires.

Cependant, les preuves empiriques montrent à maintes reprises que c'est rarement le cas. Comme la plupart des acteurs du marché sont encore humains, nous devons garder à l'esprit que les traders humains doivent faire face à une variété d'émotions, telles que la peur et la cupidité. Les schémas comportementaux qui découlent de ces émotions forment un décalage entre le moment où la nouvelle frappe le marché et la période où elle est entièrement escomptée dans le prix.

Imaginez une situation où l'Allemagne publie ses nouveaux chiffres mensuels de l'indice PMI (indice des directeurs d'achat). Un chiffre meilleur que prévu devrait avoir un impact positif sur l'euro, et un rapport qui ne répond pas aux attentes du marché devrait avoir un impact négatif sur la monnaie.

Supposons que le chiffre soit meilleur que prévu et que l'euro s'envole par rapport au dollar américain. Cependant, comme un nombre croissant de participants au marché commencent à agir sur le rapport et à repositionner leurs portefeuilles, l'euro peut continuer à se négocier à la hausse pendant des heures, voire des jours. Les émotions humaines peuvent encore exagérer le mouvement, en raison de la peur de manquer quelque chose et de la cupidité.

- Asymétries de l'information : Enfin, les nouvelles et les informations ne sont pas accessibles de manière égale à tous les participants du marché, à tout moment. Il faut du temps aux traders et aux investisseurs pour assimiler les nouvelles informations, ce qui entraîne un retard dans la réaction des prix. Selon la théorie EMH, il ne devrait pas y avoir de retard, car tous les participants ont un accès égal à toutes les nouvelles importantes du marché. Cependant, dans la pratique, ce n'est tout simplement pas le cas. Les informations non publiques et les délits d'initiés ajoutent également aux inefficacités du marché.

De la même manière, supposons que des nouvelles émergent selon lesquelles la Fed pourrait relever les taux d'intérêt plus tôt que prévu. Un petit groupe de traders et d'investisseurs peut être le premier à recevoir la nouvelle et à agir en conséquence, suivi par les abonnés de Bloomberg et, enfin, par les traders particuliers qui ont reçu la nouvelle sur leur compte Twitter. Cette asymétrie de l'information ne permet pas au prix d'actualiser immédiatement la nouvelle information, et il peut falloir des heures aux marchés pour évaluer pleinement la nouvelle.

Des rendements excessifs sont-ils possibles en matière de trading et d'investissement ?

De nombreux traders et investisseurs sont parvenus à dépasser régulièrement le rendement moyen du marché. Berkshire Hathaway de Warren Buffett a eu un rendement annuel moyen de 20 % contre 10,2 % pour le S&P 500 depuis 1965.

Bien qu'il y ait eu des années où le S&P 500 a surperformé Berkshire Hathaway, il est important de garder à l'esprit qu'une bonne stratégie à long terme ne doit pas nécessairement battre le marché chaque année. La stratégie d'investissement de Warren Buffet consiste à investir dans la valeur, à acheter des actions sous-évaluées et à les conserver le plus longtemps possible.

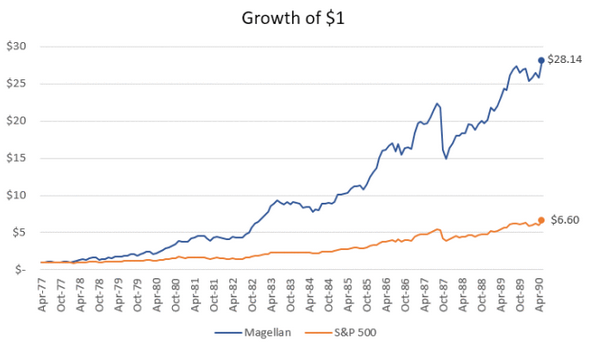

Un autre investisseur célèbre, Peter Lynch et son Magellan Fund, a enregistré des rendements annuels moyens d'environ 30 % entre 1977 et 1990, ce qui en fait le fonds commun de placement le plus performant au monde. Peter Lynch pensait que les petits investisseurs individuels avaient un avantage considérable sur les grandes institutions, car les grandes entreprises ne pouvaient pas investir dans les petites entreprises pour plusieurs raisons.

Par exemple, leur taille serait inadaptée au volume quotidien moyen des transactions sur les actions de petite capitalisation, et des procédures strictes en matière de risque ne leur permettraient pas d'acheter des sociétés dont la capitalisation boursière est inférieure à un certain seuil.

Ces raisons à elles seules vont à l'encontre de la théorie du marché EMH, car les grandes institutions ne peuvent pas agir sur toutes les informations disponibles en raison d'un certain nombre de contraintes.

Ce graphique montre la performance d'un dollar investi dans le Fonds Magellan de 1977 à 1990 par rapport à la performance du S&P 500.

Selon la théorie EMH du marché, tout investisseur qui génère des rendements supérieurs au rendement moyen du marché est simplement "chanceux". C'est pourquoi l'économiste Phillip Pilkington a affirmé que l'hypothèse de l'efficience des marchés est en fait une tautologie ou une construction pseudo-scientifique, car les partisans de l'EMH protègent la théorie de la falsification en qualifiant de "chanceux" les investisseurs qui sont constamment rentables.

Modifications de la théorie du marché EMH

La forme originale de la théorie EMH, selon laquelle le marché écarte immédiatement toutes les informations disponibles, ce qui empêche les traders et les investisseurs de surperformer le marché moyen, est parfois difficile à digérer. Des preuves empiriques ont montré que les traders et les investisseurs peuvent surperformer le marché pendant une période significative.

C'est pourquoi il existe des modifications de la théorie EMH pour refléter la nature réelle et pratique des marchés.

Ce sont les principales formes d'EMH :

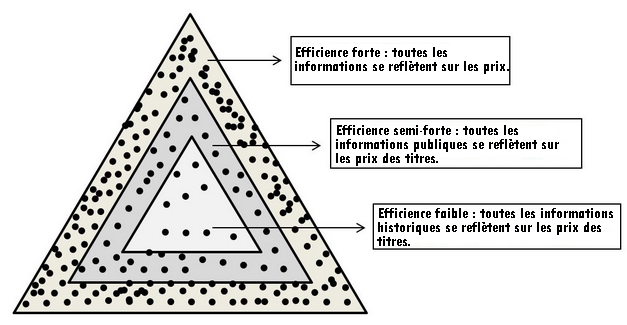

- Efficience forte : La forme forte de l'EMH stipule que toutes les informations disponibles sont immédiatement reflétées dans le prix d'un instrument financier. Même les initiés ne peuvent pas utiliser ces informations pour obtenir un avantage et obtenir de meilleurs résultats d'investissement. C'est la forme standard de l'EMH.

- Efficience semi-forte : La forme semi-forte de l'EMH stipule que les prix actuels reflètent non seulement les informations historiques sur les prix, mais aussi toutes les informations publiquement disponibles sur un instrument financier. Cela signifie que tout type d'analyse fondamentale ou technique, y compris l'analyse des bilans, des comptes de résultat, des rapports sur les bénéfices et des graphiques, ne permettra pas de générer des rendements exceptionnels. Seuls les initiés (traders et investisseurs initiés) qui ont accès à des données non publiques peuvent tirer parti de ces informations.

- Efficience faible : La forme faible de l'EMH stipule que seuls les prix historiques sont entièrement reflétés dans le prix actuel du marché. Cela signifie que les traders ne peuvent pas générer des rendements supérieurs à la moyenne en utilisant des outils d'analyse technique, tels que les lignes de tendance, les niveaux de support et de résistance et les ruptures.

Cependant, l'analyse fondamentale pourrait être utilisée pour générer des rendements excédentaires sur le marché, car toutes les informations disponibles ne sont pas immédiatement écartées par le prix. C'est cette forme de théorie EMH qui est souvent associée à "l'hypothèse de la marche aléatoire".

Résumé

L'hypothèse d'efficience est une théorie populaire qui affirme que toutes les informations disponibles publiquement et non publiquement sont immédiatement reflétées dans le prix et actualisées par le marché, ce qui rend inutile pour les participants au marché de viser des rendements excessifs. Par conséquent, tout type d'analyse fondamentale ou technique ne sera pas en mesure de générer des rendements supérieurs au rendement moyen du marché.

Les détracteurs de cette théorie font valoir que de nombreux acteurs du marché ont été en mesure de générer des rendements élevés et constants sur une longue période, tels que Berkshire Hathaway de Warren Buffet, Magellan Fund de Peter Lynch, Renaissance Technologies de Jim Simon et Quantum Fund de George Soros. Outre ces investisseurs célèbres, un grand nombre de traders et d'investisseurs individuels ont également réussi à obtenir des rendements réguliers sur les marchés.

Les partisans de l'hypothèse de l'efficience des marchés de capitaux répondent souvent que la principale raison pour laquelle un groupe d'investisseurs obtient de meilleures performances que le marché moyen est la chance. Cependant, décrire la surperformance du marché générée sur une période de plusieurs décennies comme étant simplement de la chance ne rend pas à César ce qui est à César.

Pour appliquer la théorie de l'hypothèse de l'efficience des marchés au monde pratique de l'investissement et du trading, les chercheurs ont apporté certaines modifications à la théorie originale de l'efficience des marchés. En plus de la forme forte de l'EMH, il existe une forme semi-forte qui stipule que tous les prix historiques et les informations publiques sont déjà escomptés dans le prix, mais pas les informations internes non publiques. Et il y a la forme faible de la théorie EMH qui stipule que seuls les prix historiques sont pleinement évalués, mais pas les nouveaux éléments d'information.

FAQ - Hypothèse de l'efficience des marchés

- Forme forte : tous les prix intègrent immédiatement toutes les informations, y compris les données non publiques. Même les initiés ne peuvent en tirer parti.

- Forme semi-forte : les prix reflètent toutes les informations publiques (bilans, rapports, analyses…). Ni l'analyse fondamentale ni l'analyse technique ne permettent de surperformer.

- Forme faible : seuls les prix historiques sont intégrés. L'analyse technique est inutile, mais l'analyse fondamentale pourrait encore offrir un avantage.

Plusieurs facteurs introduisent des inefficiences :

- Faible liquidité : les marchés peu liquides absorbent l'information plus lentement.

- Coûts de transaction : ils freinent les arbitrages immédiats.

- Émotions humaines : peur et cupidité créent des décalages entre l'arrivée d'une nouvelle et son intégration dans le prix.

- Asymétries d'information : tous les acteurs n'accèdent pas aux mêmes données au même moment.

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !