![]()

Ratio de Calmar : définition, formule, calcul et interprétation

Mis à jour le 30 juin 2026 par Ludovic

Le ratio de Calmar est une mesure de performance utilisée en finance pour évaluer le rendement ajusté au risque d'un portefeuille ou d'une stratégie d'investissement, en mettant l'accent sur le risque de baisse. Sa particularité : il rapporte le rendement non pas à la volatilité, mais au drawdown maximum, c'est-à-dire à la pire perte réellement subie d'un sommet à un creux.

Créé par Terry W. Young et publié en 1991 dans le journal Futures, le nom « Calmar » est l'acronyme de CALifornia Managed Accounts Reports, la société de gestion et la newsletter de son créateur. Le ratio est largement utilisé par les fonds spéculatifs, les conseillers en trading de matières premières (CTA) et les gérants de futures gérés, où la maîtrise des pertes sévères est un objectif central. Il s'évalue le plus souvent sur une fenêtre glissante de trois ans (36 mois).

Points clés à retenir

- Une mesure centrée sur le drawdown : le ratio de Calmar rapporte le rendement annualisé à la perte maximale d'un sommet à un creux, ce qui en fait un indicateur de capital réellement « risqué ».

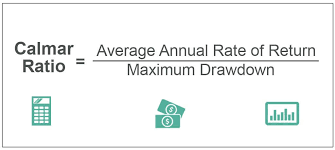

- Formule simple : Ratio de Calmar = Rendement annualisé (CAGR) ÷ Drawdown maximum (en valeur absolue).

- Lecture rapide : un ratio supérieur à 1 est bon, supérieur à 3 il est excellent ; en dessous de 0,5 la stratégie est jugée trop risquée pour le gain offert.

- Horizon long : calculé typiquement sur 36 mois, il est plus pertinent pour évaluer des stratégies pluriannuelles que des approches de très court terme.

- Complémentaire : il s'utilise idéalement aux côtés des ratios de Sharpe et de Sortino pour une vision complète du couple risque-rendement.

Qu'est-ce que le ratio de Calmar ?

Le ratio de Calmar (aussi appelé drawdown ratio) répond à une question simple mais essentielle pour tout investisseur : combien de rendement ai-je obtenu pour chaque point de perte maximale subie ?

Contrairement aux indicateurs fondés sur la volatilité, qui traitent de la même manière les variations à la hausse et à la baisse, le ratio de Calmar se concentre sur le drawdown maximum : la plus forte chute cumulée que l'investisseur aurait endurée s'il était entré au plus mauvais moment. C'est précisément ce type de perte qui provoque les capitulations réelles, pousse à sortir au pire moment et fait manquer la reprise.

Young l'a conçu comme une version modifiée du ratio de Sterling, calculée mensuellement plutôt qu'annuellement. Il estimait que ce calcul plus fréquent rendait l'indicateur plus lisse et moins réactif que le Sterling ou le Sharpe, et donc mieux adapté au suivi de la performance d'un CTA dans le temps.

Formule et calcul

Le ratio de Calmar se calcule comme suit :

Formule du ratio de Calmar : Ratio de Calmar = Rendement annualisé (CAGR) ÷ |Drawdown maximum|

où :

- Le rendement annualisé correspond au taux de croissance annuel composé (CAGR) du portefeuille sur la période retenue. On le calcule ainsi : CAGR = (Valeur finale ÷ Valeur initiale)(1 / nombre d'années) − 1.

- Le drawdown maximum représente la plus forte baisse de la valeur du portefeuille, mesurée d'un sommet à un creux sur la même période. Dans la formule, il est toujours exprimé en valeur absolue (un nombre positif) : une chute de 25 % donne un drawdown de 0,25.

Attention à l'ordre des termes : C'est bien le rendement qui est divisé par le drawdown, et non l'inverse. Inverser le numérateur et le dénominateur produit un indicateur dénué de sens : plus le ratio de Calmar est élevé, meilleure est la performance ajustée au risque.

Comment interpréter le ratio de Calmar ?

L'interprétation dépend de la classe d'actifs et de la période, mais les standards de l'industrie sont assez stables. De façon générale, plus le ratio est élevé, mieux la stratégie a rémunéré le risque de baisse encouru.

| Ratio de Calmar | Interprétation | Lecture |

|---|---|---|

| Inférieur à 0,5 | Médiocre | Pertes profondes pour une rémunération insuffisante : stratégie jugée trop risquée. |

| 0,5 à 1 | Faible | Le rendement reste inférieur au drawdown maximum : il faudrait plus d'un an pour récupérer la pire perte. |

| 1 à 3 | Bon / satisfaisant | Le rendement compense le risque de chute brutale ; profil correct pour la plupart des fonds. |

| Supérieur à 3 | Excellent | Rendement très élevé par rapport au drawdown : recherché par les meilleurs gérants et CTA. |

À titre indicatif, les fonds CTA suivis par l'industrie affichent souvent un ratio de Calmar compris entre 0,5 et 1,5, et de nombreux allocataires professionnels retiennent un seuil minimum de 1,0 pour sélectionner une stratégie systématique. Un fonds long-only en actions aura naturellement un ratio plus faible qu'une stratégie neutre au marché, car les baisses larges affectent tout le monde indépendamment du talent du gérant.

Exemple chiffré

Prenons deux stratégies suivies sur trois ans :

- Stratégie A : rendement annualisé de 24 %, drawdown maximum de 15 %. Ratio de Calmar = 24 ÷ 15 = 1,6.

- Stratégie B : rendement annualisé de 18 %, drawdown maximum de 6 %. Ratio de Calmar = 18 ÷ 6 = 3,0.

À première vue, la stratégie A semble plus lucrative (24 % contre 18 %). Pourtant, rapportée au risque réellement subi, la stratégie B est nettement supérieure : elle génère 3 unités de rendement pour 1 unité de perte maximale, contre 1,6 seulement pour la stratégie A. C'est tout l'intérêt du ratio de Calmar : il révèle le risque caché derrière des rendements bruts attractifs.

Calmar, Sharpe, Sortino, Sterling et MAR

Le ratio de Calmar appartient à la famille des mesures de performance ajustée au risque. Chacune définit le « risque » différemment, d'où l'intérêt de les utiliser ensemble.

| Ratio | Numérateur | Mesure du risque (dénominateur) | Particularité |

|---|---|---|---|

| Calmar | Rendement annualisé (CAGR) | Drawdown maximum (36 mois) | Cible la pire perte réellement vécue. |

| Sharpe | Rendement excédentaire | Volatilité totale (écart-type) | Pénalise aussi la volatilité à la hausse. |

| Sortino | Rendement excédentaire | Déviation à la baisse | Ne pénalise que la volatilité négative. |

| Sterling | Rendement annuel moyen | Drawdown moyen (ajusté) | Calcul annuel ; ancêtre du Calmar. |

| MAR | CAGR | Drawdown maximum (track record complet) | Utilise tout l'historique, moins comparable entre fonds. |

Un cas typique illustre la complémentarité : un fonds peut afficher un ratio de Sharpe correct (1,2) tout en ayant un ratio de Calmar faible (0,6) s'il a subi un unique effondrement sévère suivi de rendements lisses. Le Sharpe, fondé sur l'écart-type, ne capture pas pleinement cet événement catastrophique unique, là où le Calmar le met directement en évidence.

Importance et utilité

Gestion du risque de perte

Le ratio de Calmar est apprécié parce qu'il relie directement le rendement du portefeuille à sa perte dans le pire des cas. Il rappelle une réalité arithmétique souvent sous-estimée : une perte de 40 % exige un gain de 67 % simplement pour revenir au point de départ. En se concentrant sur la plus forte chute historique, le ratio attire l'attention sur les scénarios susceptibles de modifier durablement le comportement de l'investisseur.

Évaluation de la performance à long terme

Calculé sur plusieurs années, il sert à juger la performance pluriannuelle des portefeuilles. Il est particulièrement pertinent pour les investisseurs à long terme et la préparation de la retraite, où une baisse sévère dans la dernière décennie avant les retraits ne peut pas toujours être pleinement récupérée (risque lié à la séquence des rendements).

Signal d'alerte et backtesting

Un suivi en fenêtre glissante (12 et 36 mois) transforme le ratio en signal : une hausse traduit une amélioration du couple risque-rendement, une baisse invite à auditer les épisodes de drawdown (concentration, levier, manque de liquidité). C'est aussi un outil de référence pour le backtesting de stratégies de trading sur données historiques.

Avantages et limites

- Met l'accent sur les pertes sévères réellement subies plutôt que sur la volatilité quotidienne.

- Simple à calculer et facile à lire : « rendement annuel par unité de pire perte ».

- Idéal pour comparer des stratégies aux rendements proches mais aux profils de drawdown très différents.

- Encourage la discipline : dimensionnement des positions, couverture, diversification pour limiter le drawdown.

- Utile au backtesting et au suivi en fenêtre glissante pour détecter les changements de régime.

- Très sensible à la période choisie : un seul épisode de baisse peut bouleverser le résultat.

- Ne tient pas compte de la vitesse de récupération après une perte.

- Peut être dominé par un événement extrême unique, même après une amélioration du processus.

- N'offre aucun contexte de marché : il ne dit pas si tout le monde a chuté en même temps.

- Peu adapté aux stratégies de court terme et difficile à comparer entre classes d'actifs.

Calculer le ratio de Calmar en 4 étapes

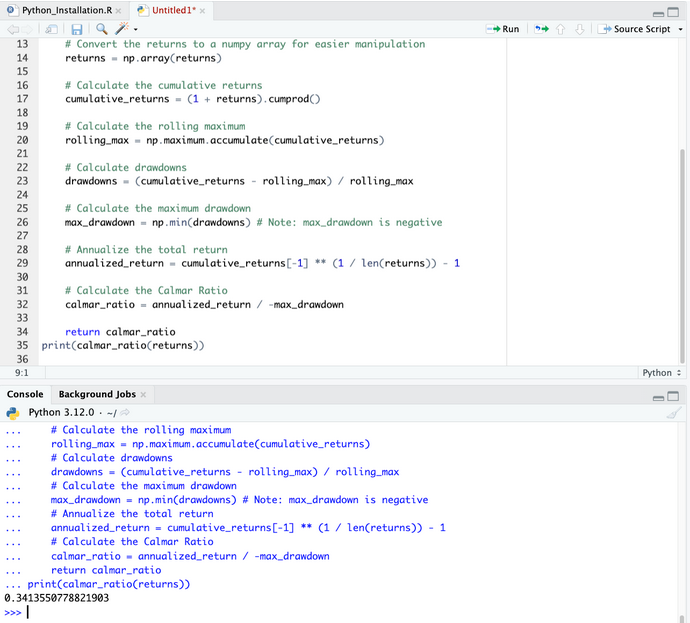

Code Python du ratio de Calmar

Pour calculer le ratio de Calmar en Python, vous devez : déterminer le rendement annualisé du portefeuille, calculer le drawdown maximum sur la période, puis diviser le premier par le second. Voici une fonction qui automatise ces étapes :

import numpy as np

def calmar_ratio(returns):

"""

Calcule le ratio de Calmar pour une série de rendements.

Parameters:

returns (array-like): liste ou tableau de rendements périodiques.

Returns:

float: le ratio de Calmar.

"""

# Conversion en tableau NumPy

returns = np.array(returns)

# Rendements cumulés

cumulative_returns = (1 + returns).cumprod()

# Maximum glissant

rolling_max = np.maximum.accumulate(cumulative_returns)

# Calcul des drawdowns

drawdowns = (cumulative_returns - rolling_max) / rolling_max

# Drawdown maximum (valeur négative)

max_drawdown = np.min(drawdowns)

# Annualisation du rendement total

annualized_return = cumulative_returns[-1] ** (1 / len(returns)) - 1

# Ratio de Calmar = rendement annualisé / drawdown max (en valeur absolue)

calmar = annualized_return / -max_drawdown

return calmar

print(calmar_ratio(returns))

Veillez à respecter les indentations, élément essentiel de la syntaxe Python (voir l'image ci-dessous). La fonction prend en entrée une série de rendements périodiques (quotidiens, mensuels, etc.) et suppose qu'ils peuvent être convertis directement en tableau NumPy. Le calcul du rendement annualisé part de l'hypothèse que les rendements ne sont pas déjà annualisés : adaptez la formule si vos données diffèrent.

Conclusion

Le ratio de Calmar évalue le rendement ajusté au risque d'un portefeuille en se concentrant sur ce qui inquiète le plus les investisseurs : les baisses sévères. En rapportant le rendement annualisé au drawdown maximum, il offre une lecture intuitive « combien de rendement pour combien de pire perte » qui distingue clairement les stratégies aux rendements proches mais aux profils de risque très différents.

Cette focalisation sur le drawdown maximum le rend particulièrement pertinent pour les investisseurs à long terme, les fonds spéculatifs et les CTA soucieux de préserver le capital. Son efficacité dépend toutefois du choix d'une période d'évaluation appropriée : il gagne à être suivi en fenêtre glissante et à être interprété aux côtés d'autres mesures, comme les ratios de Sharpe et de Sortino, pour une analyse complète de l'investissement.

Courtiers pour investir avec un CTO / PEA

FAQ - Questions fréquentes

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !