Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 13-10-2023 13:06:50

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Quelle est l'ampleur du Drawdown que l'on peut tolérer ?

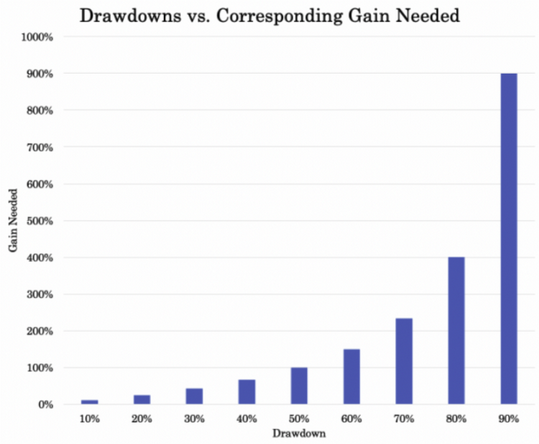

La relation non linéaire entre les pertes et les gains nécessaires pour récupérer ces pertes est un concept important dans la gestion de portefeuille.

Par exemple, une perte de 10 % nécessite un gain de 11 % pour être récupérée :

Une perte de 10 % nécessite un gain de 11 % pour être récupérée.

Une perte de 20 % nécessite un gain de 25 % pour être récupérée.

Une perte de 50 % nécessite un gain de 100 % pour être récupérée.

Mathématiquement, si "L" est le pourcentage de perte (exprimé en décimales), le gain "G" nécessaire pour retrouver la valeur d'origine est donné par la formule suivante :

G = (1-L) / L

Par exemple, si L = 0,50 (une perte de 50 %), alors G = 0,50 / (1 - 0,50) = 1,00 ou 100 %.

Graphiquement, cela se traduit par ce qui suit :

En raison de la non-linéarité de ce phénomène, nous devons nous interroger sur l'ampleur du drawdown acceptable.

Déterminer un drawdown acceptable

La détermination d'un drawdown acceptable est une décision complexe qui dépend de plusieurs facteurs, dont la tolérance au risque, l'horizon de placement et les objectifs financiers de l'investisseur.

Voici quelques éléments à prendre en compte :

1. Tolérance au risque

Investisseurs conservateurs : Ils acceptent généralement des drawdowns plus faibles parce qu'ils ont une tolérance au risque plus faible. Un drawdown de 5 à 10 % peut être acceptable.

Investisseurs agressifs : Ils peuvent être prêts à tolérer des drawdowns plus importants, pouvant aller jusqu'à 20-30%, afin d'obtenir des rendements plus élevés.

2. Horizon d'investissement

Court terme : Les investisseurs ayant un horizon d'investissement plus court pourraient préférer accepter des drawdowns plus faibles afin de préserver leur capital.

Long terme : Les investisseurs peuvent être en mesure de tolérer des drawdowns plus importants, étant donné qu'ils disposent de plus de temps pour récupérer leurs pertes.

3. Objectifs financiers

Si le portefeuille est nécessaire pour répondre à des besoins financiers imminents (comme la retraite dans les prochaines années), il peut être prudent d'opter pour un drawdown plus faible.

Si le portefeuille n'est pas nécessaire pour faire face à des obligations financières immédiates, un drawdown plus important peut être acceptable pour conserver une plus grande marge de manœuvre.

Couverture à l'aide d'options

Pour vous couvrir contre le risque de queue (couvertures macroéconomiques) et limiter les baisses à l'aide d'options, vous pouvez envisager des stratégies telles que l'achat d'options de vente ou la mise en œuvre d'une stratégie de tunnel (collar) :

Achat d'options de vente

L'achat d'options de vente peut offrir une protection contre le risque de baisse.

Si la valeur du portefeuille diminue, la valeur des options de vente augmentera, ce qui compensera une partie des pertes.

Décroissance du thêta

Les options perdent de la valeur au fil du temps (toutes choses égales par ailleurs). Vous devrez donc choisir un horizon temporel qui vous offre une protection à un prix économique.

Certains traders/investisseurs, pour limiter la dépréciation du thêta (les options perdent de la valeur avec le temps), peuvent choisir une couverture à un an, puis vendre cette couverture dans six mois, tout en choisissant une autre couverture à un an.

Ils limitent ainsi l'impact du thêta sur le rendement de leur portefeuille.

Considérations relatives à la liquidité

Il existe également des considérations relatives à la liquidité. Certaines options sont plus liquides que d'autres (c'est-à-dire que l'écart entre les cours acheteur et vendeur est plus ou moins important en fonction de leur durée).

Cela influe sur leur prix.

Les impôts

Les impôts sont un autre facteur - par exemple, les gains en capital à court terme par rapport aux gains en capital à long terme.

Stratégie du collar

Cette stratégie consiste à acheter une option de vente pour se protéger contre le risque de baisse tout en vendant simultanément une option d'achat pour compenser le coût de l'option de vente.

Cette stratégie limite à la fois le potentiel de baisse et de hausse.

La diversification

La diversification réduit les pertes d'un portefeuille en répartissant les investissements entre différents actifs, secteurs ou zones géographiques.

Cela permet d'atténuer l'impact d'un investissement peu performant sur l'ensemble du portefeuille.

Des investissements intrinsèquement différents n'évoluent souvent pas en tandem. Quand certains sont en baisse, d'autres peuvent être en hausse. Cela permet de compenser les pertes et de lisser les rendements globaux.

Cette combinaison d'actifs qui ne sont pas parfaitement corrélés permet d'amortir les pertes importantes, car les performances négatives de certains investissements sont contrebalancées par les performances positives d'autres investissements.

Si vous considérez vos perspectives de rendement comme une sorte de distribution des résultats attendus, la diversification contribue à resserrer la distribution, en amincissant les queues de distribution et en la resserrant en réduisant la variance.

En conséquence, la diversification peut stabiliser la valeur du portefeuille, en minimisant l'ampleur et la durée des baisses et en améliorant les rendements ajustés au risque.

En outre, des queues plus fines peuvent également réduire les coûts de couverture.

Conclusion

Votre tolérance au risque, votre horizon temporel et vos objectifs financiers déterminent en grande partie le type de drawdown que vous pouvez accepter.

Quelques idées générales sur la manière de l'aborder :

Se couvrir avec des options : L'achat d'options pour limiter les pertes du portefeuille est le moyen le plus simple d'éliminer le risque de perte.

Diversification : Veiller à ce que le portefeuille soit bien diversifié entre les différentes classes d'actifs et les différents secteurs afin d'atténuer le risque.

Révision régulière : Contrôler et ajuster en permanence la stratégie de couverture en fonction de l'évolution des conditions du marché et des objectifs d'investissement.

Conseils professionnels : Envisagez de demander l'avis d'un conseiller financier pour vous assurer que la stratégie de couverture s'aligne sur les objectifs d'investissement globaux et la tolérance au risque.

Si la couverture peut limiter les pertes, elle implique aussi souvent des coûts et peut limiter le potentiel de hausse.

Pour élaborer une stratégie de couverture efficace, il est essentiel de trouver un équilibre entre la protection et le coût.

Brokers d'options

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot