Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 27-07-2021 16:33:50

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Horizon d'investissement - Définition et application

L'horizon d'investissement, ou simplement l'horizon temporel, est la période pendant laquelle un investisseur prévoit de conserver un investissement jusqu'à ce qu'il ait besoin de récupérer son argent. Les horizons temporels sont largement dictés par les objectifs et les stratégies d'investissement. Par exemple, épargner pour un acompte sur une maison, peut-être pendant deux ans, serait considéré comme un horizon à court terme, tandis qu'épargner pour l'université serait un horizon à moyen terme et investir pour la retraite serait un horizon à long terme.

Les horizons temporels sont des périodes pendant lesquelles les investissements sont conservés jusqu'à ce que l'argent investi soit nécessaire.

Les horizons temporels varient selon l'objectif d'investissement et selon qu'il est à court ou à long terme.

Les horizons temporels varient également en fonction du moment où vous commencez à investir.

Plus l'horizon temporel est long, plus le pouvoir de la capitalisation doit agir longtemps.

D'une manière générale, plus l'horizon temporel est long, plus l'investisseur peut être agressif dans son portefeuille et vice versa.

Les différents horizons d'investissement

"Un horizon d'investissement est la période de temps pendant laquelle un investissement est censé être détenu pour un objectif spécifique."

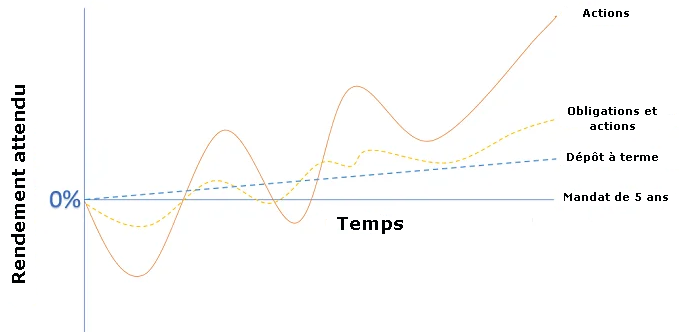

Les investissements sont généralement divisés en deux grandes catégories : les actions (plus risquées) et les obligations (moins risquées). Plus l'horizon temporel est long, plus le portefeuille qu'un investisseur peut construire est agressif ou risqué. Plus l'horizon temporel est court, plus le portefeuille qu'un investisseur peut vouloir adopter est conservateur ou moins risqué.

Horizon d'investissement à court terme

L'horizon à court terme désigne les investissements dont la durée prévue est inférieure à cinq ans. Ces investissements conviennent aux investisseurs qui approchent de la retraite ou qui peuvent avoir besoin d'une importante somme d'argent dans un avenir proche. Les fonds du marché monétaire, les comptes d'épargne, les certificats de dépôt et les obligations à court terme sont de bons choix pour les investissements à court terme, car ils peuvent être facilement liquidés en espèces.

Horizon d'investissement à moyen terme

Les investissements à moyen terme sont ceux qui sont censés être conservés pendant trois à dix ans, par exemple, lorsque les gens épargnent pour l'université, le mariage ou une première maison. Les stratégies d'investissement à moyen terme ont tendance à équilibrer les actifs à haut risque et à faible risque, de sorte qu'une combinaison d'actions et d'obligations serait un moyen approprié de protéger votre patrimoine sans perdre de valeur en raison de l'inflation.

Horizon d'investissement à long terme

L'horizon de placement à long terme concerne les investissements que vous prévoyez de conserver pendant dix à vingt ans, voire plus. Les investissements à long terme les plus courants sont l'épargne-retraite. Les investisseurs à long terme sont souvent prêts à prendre de plus grands risques en échange de plus grandes récompenses.

"D'une manière générale, plus votre horizon d'investissement est long, plus vous pouvez être agressif dans vos choix d'investissement."

Horizon temporel et risque d'investissement

Chaque type d'investissement comporte différentes formes de risque, qui doivent être prises en compte dans votre stratégie d'investissement. Les entreprises et leurs actions peuvent échouer, les emprunteurs peuvent faire défaut et même des investissements solides peuvent être vulnérables en cas de ralentissement du marché. Nous décrivons ci-dessous certaines formes de risque et leurs effets sur chaque type d'investissement.

Risque inflationniste

Le risque inflationniste désigne le danger de voir la valeur réelle d'un investissement chuter, en raison d'une augmentation inattendue des prix à la consommation. Les obligations sont particulièrement sensibles à l'inflation, car les taux des coupons sont généralement fixes ; une hausse inattendue de l'inflation pourrait éroder le rendement attendu de l'investissement. Cependant, il est possible d'améliorer le risque d'inflation des obligations grâce à des titres du Trésor protégés contre l'inflation.

Risque de taux d'intérêt

Le risque de taux d'intérêt est le danger qu'une hausse inattendue des taux d'intérêt puisse affecter une partie des revenus d'un investissement. Tout comme le risque d'inflation, il s'agit souvent d'une préoccupation pour les investissements dans les titres à revenu fixe, tels que les obligations. Ce risque peut être réduit en investissant dans des obligations de différentes durées ou dans des dérivés de taux d'intérêt.

Risque commercial

Le risque d'entreprise ou risque commercial désigne le danger qu'une société fasse faillite ou subisse des pertes, entraînant une chute brutale des actions ou des obligations émises par cette société. Bien qu'aucune entreprise ne soit à l'abri de ce type de risque, un investisseur peut effectuer des recherches minutieuses pour sélectionner de bonnes actions et éviter les entreprises plus risquées en évaluant soigneusement leurs perspectives. Il peut également réduire son exposition à une seule action s'il a un portefeuille diversifié.

Risque de défaillance

Le risque de défaut de paiement est la probabilité qu'un emprunteur ne soit pas en mesure de rembourser ses dettes. Ce terme désigne généralement les émetteurs d'obligations, mais peut également désigner d'autres titres de créance. Vous pouvez réduire votre exposition au risque de défaut en investissant dans des obligations bénéficiant d'une notation de crédit élevée, telles que les obligations du Trésor américain.

Risque de marché

Le risque de marché, ou risque de volatilité, fait référence à la possibilité que la valeur d'un investissement soit affectée par un comportement spéculatif, une baisse du marché ou d'autres événements mondiaux. Les marchés d'actions ayant une tendance haussière à long terme, le risque de marché est souvent plus préoccupant pour les horizons d'investissement à court et moyen terme.

Quel est l'horizon d'investissement idéal ?

Comme les intérêts s'accumulent de manière exponentielle, un horizon d'investissement plus long peut générer des rendements beaucoup plus élevés qu'un investissement à court terme. C'est pourquoi il est important d'épargner en vue d'une retraite anticipée : un petit investissement réalisé maintenant peut générer des rendements élevés s'il a quelques décennies pour se développer.

Allocation d'actifs et horizon temporel

L'analyse des objectifs d'investissement, de la tolérance au risque et de l'horizon temporel d'un individu a pour but de parvenir à une allocation d'actifs qui soit la plus appropriée à sa situation.

La répartition des actifs est la décision de diviser les parties d'un portefeuille entre différentes classes d'actifs. Les classes d'actifs populaires peuvent inclure les actions, les obligations et les liquidités.

L'allocation d'actifs aura un impact important sur la performance d'un portefeuille dans le temps. Il n'est pas difficile d'imaginer qu'un portefeuille entièrement investi sur le marché boursier se comportera de manière très différente d'un portefeuille détenu en liquidités. Et l'actif le plus approprié pour un investisseur, encore une fois, sera déterminé par ce qu'il essaie d'atteindre et par le moment où il le fera.

Créer un portefeuille d'investissement

Après avoir pris une décision sur la répartition appropriée des actifs en fonction des objectifs, de la tolérance au risque et de l'horizon temporel, il est temps de commencer à élaborer une stratégie d'investissement. Il existe plusieurs approches à cet égard, qui varient en fonction du degré d'implication que l'investisseur souhaite avoir dans le processus.

Les investisseurs qui souhaitent obtenir de l'aide pour créer un portefeuille correspondant à leurs objectifs peuvent envisager un service d'investissement professionnel tel que celui proposé par certaines banques. Après avoir recueilli des informations sur l'investisseur, telles que ses objectifs d'investissement et son horizon temporel, ces entités peuvent aider à créer un portefeuille qui répond le mieux aux besoins de l'investisseur.

"Les investisseurs qui préfèrent constituer leurs propres portefeuilles peuvent envisager de le faire en combinant des actions, des fonds communs de placement et des fonds négociés en bourse (FNB)."

Pour ce faire, les investisseurs peuvent ouvrir un compte auprès d'une banque de courtage ou d'une plateforme de trading d'actions en ligne telle que XTB, qui permettent d'investir activement sur divers marchés.

Lors de la constitution d'un portefeuille, les nouveaux investisseurs voudront essayer de maintenir les coûts aussi bas que possible. Les frais de trading et de gestion peuvent réduire le rendement potentiel d'un investissement.

Heureusement, il existe de nombreuses options excellentes et peu coûteuses pour les investisseurs qui ne l'ont jamais fait. XTB proposent des transactions gratuites sur des actions et des ETF (sans commissions), avec des dépôts minimums très bas pour commencer et sans frais mensuels appliqués à votre compte.

Résumé

Chaque investisseur doit évaluer soigneusement ses propres objectifs d'investissement et son horizon temporel avant de décider où investir son argent. Les comptes d'épargne et les certificats de dépôt peuvent être un endroit pratique pour stocker de l'argent à court terme, mais ils perdront rapidement leur valeur en raison de l'inflation. À l'inverse, les investissements agressifs sur le marché boursier génèrent des rendements attendus élevés sur le long terme, mais restent sensibles aux fluctuations du marché à court terme. C'est à chaque investisseur de décider de l'équilibre optimal entre le risque et la récompense.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot