![]()

Ratio V2 (V2R) : définition, formule et calcul de la performance ajustée au risque

- Qu'est-ce que le ratio V2 (V2R) ?

- Origine du ratio V2 et biais d'ancrage

- Formule officielle du ratio V2

- Interprétation conceptuelle simplifiée

- Exemple de code Python

- Signification et cas d'usage

- Avantages et limites du ratio V2

- Comment calculer le ratio V2 étape par étape

- Ratio V2 face aux autres ratios de performance

- FAQ - Questions fréquentes

Mis à jour le 30 juin 2026 par Ludovic

Le ratio V2 (V2R) est une mesure de performance ajustée au risque encore peu abordée dans la littérature financière classique. Il évalue le rendement excédentaire par unité d'exposition à la perte d'un investissement, d'un portefeuille ou d'une stratégie, par rapport à un indice de référence.

Sa particularité : il intègre l'impact psychologique des pertes en pénalisant fortement les baisses subies par l'investisseur par rapport au marché. Cette page détaille sa définition, sa formule officielle, son interprétation, un exemple de code Python et sa place parmi les autres ratios de performance de portefeuille.

Points clés à retenir

- Le ratio V2 mesure le rendement excédentaire ajusté aux drawdowns relatifs face à un indice de référence.

- Il a été créé par Emmanuel Marot (Zenvestment) et publié pour la première fois en 2011.

- Il pénalise plus lourdement les pertes ressenties par l'investisseur, en s'inspirant de l'ulcer index et de la moyenne quadratique des baisses.

- Un V2 élevé traduit une surperformance régulière à faible drawdown ; un V2 négatif signale une sous-performance après ajustement du risque.

- Son efficacité dépend du choix du benchmark ; il reste peu utilisé comparé au ratio de Sharpe ou à l'alpha de Jensen.

Qu'est-ce que le ratio V2 (V2R) ?

Le ratio V2 (V2R) est un indicateur de rendement ajusté au risque. Il cherche à améliorer les mesures existantes et populaires comme le ratio de Sharpe, le ratio d'information ou le ratio de Sterling, en tenant compte de la dimension psychologique des performances d'investissement.

Concrètement, le V2R surpénalise les investissements pour lesquels l'investisseur a dû traverser de mauvaises performances comparativement au marché. Là où le ratio de Sharpe regarde la volatilité totale, le ratio V2 se concentre sur les drawdowns relatifs : la perte de l'actif depuis son sommet, comparée à celle du marché sur la même période.

Origine du ratio V2 et biais d'ancrage

Le ratio V2 a été créé par Emmanuel Marot, de la société de trading quantitatif Zenvestment (anciennement « Valu Valu », d'où le « V2 »). Il a été publié pour la première fois en décembre 2011 dans un article intitulé « A Psychologically Suitable Measure Of Investment Performance ».

Sa motivation repose sur l'ancrage, un biais cognitif qui pousse à juger une performance par rapport à un point de référence. En pratique, les investisseurs comparent en permanence leurs rendements à l'indice le plus médiatisé : S&P 500, Dow Jones ou, en France, le CAC 40.

L'idée centrale

Plutôt que de mesurer une perte « dans l'absolu », le ratio V2 mesure la perte relative à l'indice. Si un actif baisse de 30 % depuis son pic alors que le marché baisse de 25 %, le drawdown relatif n'est que de 5 % : la perception de la mauvaise performance est atténuée par la baisse générale du marché. En s'inspirant de l'ulcer index, le V2R applique une moyenne quadratique aux drawdowns relatifs pour surpondérer les fortes secousses, celles qui poussent les investisseurs à liquider une position ou à abandonner une stratégie.

Formule officielle du ratio V2

Le ratio V2 se calcule en divisant le rendement excédentaire annualisé par la moyenne quadratique des drawdowns relatifs (augmentée de 1) :

V2R = [ (Vn / V0)P/n − 1 ] / [ √( (1/n) · Σ (Vi / Vip − 1)2 ) + 1 ]

Où :

- Vi = ratio entre la valeur de l'investissement et celle de l'indice de référence à l'instant i ;

- V0, Vn = valeurs initiale et finale de ce ratio investissement/indice ;

- Vip = valeur du pic (maximum atteint jusqu'à l'instant i) ;

- n = nombre de périodes observées ;

- P = nombre de périodes identiques dans une année (facteur d'annualisation).

Trois propriétés caractérisent ce ratio :

- Le ratio V2 peut toujours être calculé (pas de division impossible).

- Le ratio V2 d'un indice de référence comparé à lui-même est égal à zéro.

- Un investissement sans aucun drawdown relatif a un ratio V2 égal à son rendement excédentaire annualisé.

Interprétation conceptuelle simplifiée

En dehors de la formule officielle, le V2R est souvent présenté sous une forme conceptuelle simplifiée, plus facile à manipuler pour comprendre l'esprit du ratio. Cette version n'est pas normalisée et doit être adaptée à chaque stratégie :

Ratio V2 = ( ER − PF × DR ) / σ

Où :

- ER = excédent de rendement (rendement de l'investissement − rendement de l'indice) ;

- PF = facteur de pénalisation (valeur > 1 amplifiant l'impact de la sous-performance) ;

- DR = risque de baisse (mesure de la sous-performance, souvent les rendements excédentaires négatifs) ;

- σ = écart-type des rendements excédentaires (mesure du risque, comme dans le ratio de Sharpe).

Dans cette lecture, l'excédent de rendement mesure la sur ou sous-performance face au benchmark, le facteur de pénalisation amplifie le poids des mauvais rendements, et le risque de baisse cible les aspects négatifs de la performance. Le dénominateur (écart-type des rendements excédentaires) joue le rôle de mesure du risque.

Attention : Il s'agit d'une interprétation pédagogique : la formule réelle peut varier selon les stratégies et les préférences de risque. Le choix du facteur de pénalisation et de la mesure de baisse dépend de la sévérité avec laquelle vous souhaitez pénaliser la sous-performance.

Interprétation des valeurs

- Un ratio V2 plus élevé indique une performance ajustée au risque plus favorable : surperformance régulière et faible volatilité des rendements excédentaires.

- Un ratio V2 plus faible traduit une surperformance moins régulière ou de plus fortes baisses relatives.

- Un ratio V2 négatif signale une sous-performance après ajustement du risque.

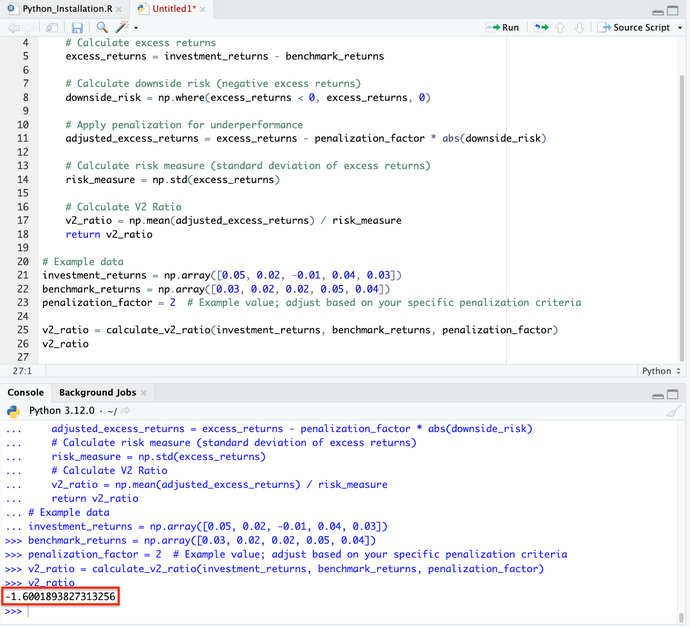

Exemple de code Python

Voici une implémentation de la version conceptuelle du ratio V2 en Python, à des fins pédagogiques :

import numpy as np

def calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor):

# Calcul des rendements excédentaires

excess_returns = investment_returns - benchmark_returns

# Risque de baisse (rendements excédentaires négatifs)

downside_risk = np.where(excess_returns < 0, excess_returns, 0)

# Pénalisation de la sous-performance

adjusted_excess_returns = excess_returns - penalization_factor * abs(downside_risk)

# Mesure du risque (écart-type des rendements excédentaires)

risk_measure = np.std(excess_returns)

# Calcul du ratio V2

v2_ratio = np.mean(adjusted_excess_returns) / risk_measure

return v2_ratio

# Données d'exemple

investment_returns = np.array([0.05, 0.02, -0.01, 0.04, 0.03])

benchmark_returns = np.array([0.03, 0.02, 0.02, 0.05, 0.04])

penalization_factor = 2 # valeur d'exemple, à adapter à vos critères

v2_ratio = calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor)

v2_ratio

(Veillez à respecter l'indentation Python comme indiqué dans l'image ci-dessous.)

Avec les rendements fournis et un facteur de pénalisation de 2, le ratio V2 obtenu est d'environ −1,60. Cette valeur négative indique qu'après application de la pénalisation pour sous-performance, l'investissement reste en dessous de son indice de référence une fois le risque ajusté.

L'interprétation dépend du contexte de l'investissement et des conditions de marché. Le facteur de pénalisation s'ajuste selon les différentes stratégies de trading et d'investissement et l'appétit pour le risque.

Signification et cas d'usage

Performance ajustée au risque

Le ratio V2 est particulièrement utile pour évaluer un portefeuille à la fois en termes de rendement et de risque. Il offre une vision équilibrée de la qualité de la gestion par rapport à son indice de référence.

Gestion de portefeuille

Pour un gérant, ce ratio sert d'indicateur de l'efficacité de ses stratégies, notamment en matière de maîtrise des drawdowns et d'obtention de rendements excédentaires réguliers.

Décision de l'investisseur

Les investisseurs peuvent comparer plusieurs portefeuilles ou fonds, en privilégiant ceux qui ont surperformé leur benchmark avec régularité et de faibles baisses relatives, plutôt que ceux qui affichent une performance brute élevée mais erratique.

Avantages et limites du ratio V2

- Intègre la dimension psychologique des pertes via les drawdowns relatifs.

- Met l'accent sur la régularité de la surperformance, clé du long terme.

- Surpondère les fortes baisses (moyenne quadratique, inspirée de l'ulcer index).

- Peut toujours être calculé et se compare directement à un benchmark.

- Dépend fortement du benchmark : un indice mal choisi fausse les conclusions.

- Peu utilisé et peu normalisé comparé au Sharpe ou à l'alpha de Jensen.

- Peut accorder trop d'importance à la volatilité de court terme.

- Risque d'éclipser les tendances de performance de long terme.

Comment calculer le ratio V2 étape par étape

Ratio V2 face aux autres ratios de performance

Le ratio V2 se distingue par sa focalisation sur les drawdowns relatifs face à un benchmark, là où les ratios classiques privilégient la volatilité ou le risque systématique.

| Ratio | Mesure du risque utilisée | Référence | Particularité |

|---|---|---|---|

| Ratio V2 | Moyenne quadratique des drawdowns relatifs | Indice de référence | Intègre le biais d'ancrage et les pertes ressenties |

| Sharpe | Écart-type total des rendements | Taux sans risque | Mesure de référence, pénalise aussi la volatilité haussière |

| Sortino | Écart-type des seuls rendements négatifs | Taux cible | Ne pénalise que le risque de baisse |

| Information | Tracking error | Indice de référence | Régularité de la surperformance active |

| Alpha de Jensen | Bêta (risque systématique) | Marché / indice | Surperformance après ajustement du marché |

Conclusion

Le ratio V2 est un outil précieux pour évaluer la performance ajustée au risque d'un portefeuille, en se concentrant sur la cohérence des rendements excédentaires et sur les drawdowns relatifs face à un indice de référence. En intégrant la dimension psychologique des pertes, il complète utilement des mesures plus traditionnelles.

Son efficacité reste toutefois conditionnée au choix d'un benchmark pertinent et à une interprétation équilibrée, qui tient compte aussi bien de la volatilité de court terme que des objectifs de long terme. Pour une analyse complète, le V2R gagne à être croisé avec d'autres ratios de performance comme le Sharpe, le Sortino ou l'alpha de Jensen.

Les meilleures sociétés de courtage en ligne

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

FAQ - Questions fréquentes

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !