Mis à jour le 12 mars 2026 par Ludovic

Nombreux sont les traders qui utilisent l'analyse technique pour analyser le marché et identifier les opportunités de trading, mais beaucoup ignorent ses origines.

Vous êtes-vous déjà demandé comment l'analyse technique a vu le jour ?

Si beaucoup de traders, notamment occidentaux, pensent que tout a commencé avec la théorie de Dow, l'histoire de l'analyse technique remonte au marché d'Amsterdam du XVIIe siècle et au commerce du riz japonais du début du XVIIIe siècle. La théorie de Dow a néanmoins largement contribué à expliquer cette méthode d'analyse des marchés.

L'analyse technique est une méthode d'analyse de marché permettant d'identifier des opportunités de trading en se concentrant sur les données historiques du marché (prix et volume) plutôt que sur l'étude des fondamentaux d'un actif, tels que son modèle économique, ses états financiers, les facteurs macroéconomiques, etc.

En se concentrant uniquement sur l'évolution du marché, un trader peut repérer les tendances, les fluctuations et les configurations de prix, ainsi que les variations de volume, ce qui peut l'aider à anticiper l'évolution future du prix. Grâce à ces informations, il peut se positionner pour tirer profit de ces mouvements de prix.

L'analyse technique permet de déterminer comment l'offre et la demande d'un actif influencent les variations de prix, de volume et de volatilité implicite. Cette forme d'analyse diffère de l'analyse fondamentale, qui se concentre sur les facteurs externes susceptibles d'affecter le prix d'un actif. L'analyse fondamentale s'intéresse aux facteurs macroéconomiques, aux états financiers, aux modèles économiques et à la gestion d'entreprise. L'analyse technique, quant à elle, considère les données de marché comme un indicateur précieux des évolutions futures probables.

Ainsi, un analyste technique représente graphiquement les données de marché et utilise les informations fournies pour identifier des opportunités de trading. Si l'analyse technique est souvent employée pour générer des signaux de trading à court terme à partir de divers outils graphiques, elle peut également servir à l'investissement à long terme lorsque l'analyse est effectuée sur une période plus longue, comme un graphique mensuel.

Comprendre les fondements de l'analyse technique est crucial pour le trader. L'analyse technique repose sur trois hypothèses principales :

Quand l'analyse technique a-t-elle vu le jour ?

L'histoire de l'analyse technique est longue et riche. Dans cet article, nous l'aborderons sous les angles suivants :

Certains font remonter l'origine de l'analyse technique aux comptoirs assyriens et aux marchés grecs antiques. On pense que leur commerce comportait des traces de spéculation et qu'ils suivaient les fluctuations des prix.

Cependant, l'utilisation de l'analyse technique se manifeste plus clairement dans la description des marchés néerlandais du XVIIe siècle par Joseph de la Vega. Ce diamantaire, expert financier, philosophe et poète installé à Amsterdam, a écrit son chef-d'œuvre, « La Confusion des Confusions », en 1688.

Ce texte, qui prodigue des conseils généraux en matière d'investissement, est devenu une référence pour comprendre les origines de l'analyse technique moderne, car il contient des descriptions détaillées des options de vente, des options d'achat, des pools et des spéculations. Dans cet ouvrage, De la Vega explique comment il utilisait ces techniques pour prédire les variations du cours des actions à la Bourse d'Amsterdam.

Une autre preuve précoce de l'utilisation de l'analyse technique se trouve dans l'emploi par Homma Munehisa des figures de chandeliers japonais pour prédire le prix du riz à la bourse japonaise au début du XVIIIe siècle. Homma Munehisa était un riche négociant en riz originaire de Sakata, au Japon. Il fit fortune en spéculant sur les prix du riz à la bourse grâce à une méthode d'analyse technique (les figures de chandeliers japonais) qu'il avait mise au point.

Au Japon, durant l'époque d'Edo, les négociants utilisaient l'analyse technique pour tenter de tirer profit du marché à terme du riz d'Osaka. Initialement, seul le commerce physique du riz était pratiqué, mais à partir du début de 1710, un marché à terme fut établi, où les coupons représentaient les livraisons futures de riz.

Homma prospéra en tant que négociant sur ce marché secondaire de coupons de riz et développa des techniques qui ont évolué pour donner naissance aux figures de chandeliers japonais que les analystes techniques utilisent aujourd'hui pour représenter l'évolution des prix. Au Japon, les graphiques en chandeliers japonais sont appelés graphiques de Sakata, du nom du lieu d'origine de Homma. Le graphique en chandeliers japonais présente clairement les données de prix d'ouverture, le plus haut, le plus bas et de clôture. Ces chandeliers sont dessinés de manière à ressembler à une bougie dont les mèches à chaque extrémité indiquent la différence entre le prix d'ouverture/de clôture et le prix le plus haut/le plus bas.

Dans son ouvrage « La Fontaine d'Or – Le Livre des Trois Singes sur la Monnaie », écrit en 1755, Munehisa décrit les premières formes de figures techniques. Il explique que les tendances et les retournements sont liés aux émotions humaines. Parmi les figures de chandeliers qu'il utilise, on trouve l'étoile du matin et l'étoile de la nuit, la figure des trois soldats qui avancent, et bien d'autres. Le gouvernement japonais reconnaît l'expertise de Munehisa en tant que négociant sur le marché du riz et le nomme conseiller financier. Homma reçoit également le titre de samouraï honoraire.

Parallèlement, à la même époque en Chine, on utilisait les règles établies par les manuels confucéens pour prévoir les fluctuations des prix sur les marchés de la Chine impériale. Par exemple, un manuel intitulé « Commerce essentiel » indiquait qu'aucun article ne resterait cher plus de cent jours et qu'aucun article ne resterait bon marché pendant cent jours ; les commerçants s'en servaient pour prendre leurs décisions. Le manuel contenait également d'autres instructions expliquant aux commerçants comment identifier les mouvements du marché et comprendre les liens entre les variations de prix et les volumes.

La théorie de Dow doit son nom à Charles Dow. Bien que l'utilisation de l'analyse technique ait été observée à Amsterdam et à Londres avant le XVIIIe siècle, elle ne s'est implantée sur le marché américain qu'à la fin du XIXe et au début du XXe siècle. C'est à Charles Dow que l'on attribue le rôle de pionnier de l'analyse technique sur le marché boursier américain. Cofondateur de Dow Jones & Company, Charles Dow a développé la théorie de Dow en étudiant l'évolution d'un indice des valeurs industrielles et de transport cotées en bourse en 1896.

Il a analysé en détail les données du marché boursier américain et a publié certains de ses résultats dans les éditoriaux du Wall Street Journal. Dow a observé des tendances et des cycles économiques et a constaté que si le Dow Jones Industrial Average (DJIA) atteint un sommet intermédiaire, le Dow Jones Transportation Average (DJTA) devrait suivre la même tendance dans un délai raisonnable.

Il a donc élaboré la « théorie de Dow », qui stipule :

« Le marché est dans une tendance haussière si l’une de ses moyennes (par exemple, l’indice industriel ou celui des transports) dépasse un précédent sommet important et que cette progression s’accompagne ou est suivie d’une progression similaire de l’autre moyenne. »

Dow consignait les cours les plus hauts et les plus bas de ses transactions quotidiennes, hebdomadaires et mensuelles, et étudiait les schémas des fluctuations du marché. Par exemple, lorsque le Dow Jones Industrial Average (DJIA) atteint un sommet intermédiaire, le Dow Jones Transportation Average (DJTA) est censé suivre la même tendance dans un délai raisonnable. Si ce n'est pas le cas, la tendance haussière est considérée comme non fiable.

Il pensait que le marché boursier dans son ensemble était un indicateur fiable de la santé de l'économie. Ainsi, en analysant le marché global, on pouvait évaluer avec précision la conjoncture économique et identifier la direction des grandes tendances du marché ainsi que l'évolution probable des actions individuelles. Bien que cette théorie ait évolué au fil des décennies, elle constitue encore aujourd'hui le fondement de l'analyse technique.

Charles Dow décéda en 1902 et ne put publier l'intégralité de sa théorie des marchés. Cependant, nombre de ses disciples publièrent ses travaux et approfondirent ses analyses au cours du siècle suivant. Parmi ceux qui ont apporté une contribution significative à cette théorie, on peut citer William Hamilton, Robert Rhea, E. George Shaefer et Richard Russell.

Dans les années 1920, William Hamilton affina la théorie de Dow après avoir succédé à Charles Dow à la tête du Wall Street Journal. Il publia plusieurs éditoriaux et ouvrages où il expliquait la théorie en détail. Par exemple, en 1922, il écrivit « The Stock Market Barometer » pour la présenter de manière approfondie.

Il a expliqué la théorie de Dow en utilisant une métaphore pour relier les tendances du marché aux vagues de l'océan. Une tendance à long terme de quatre ans ou plus était appelée la marée du marché, qui pouvait être ascendante (haussière) ou descendante (baissière). Les tendances du marché qui duraient quelques mois ou quelques semaines étaient les vagues à court terme. Enfin, les fluctuations quotidiennes étaient comparées aux éclats sporadiques de l'eau dans un océan agité. Il utilisait la moyenne ferroviaire et la moyenne industrielle comme baromètres des tendances du marché, et la direction de ces moyennes indiquait avec précision le marché haussier ou baissier.

Outre Hamilton, Robert Rhea, dans son ouvrage « The Dow Theory » publié en 1932, a apporté un éclairage supplémentaire sur cette théorie. De nombreux autres traders et analystes après eux ont également écrit sur cette théorie. L'un d'entre eux était E. George Schaefer dans son livre de 1960, « How I Helped More Than 10,000 Investors To Profit In Stocks » (Comment j'ai aidé plus de 10 000 investisseurs à tirer profit des actions). Un autre était Richard Russell dans « The Dow Theory Today » (La théorie de Dow aujourd'hui), écrit en 1961.

La théorie des vagues d'Elliott a été inventée par Ralph Nelson Elliott. Ce dernier a débuté sa carrière comme comptable au milieu des années 1890. Il a gravi rapidement les échelons, occupant des postes de direction dans des entreprises privées, avant de fonder un cabinet de conseil prospère.

Le Département d'État américain l'a nommé comptable en chef du Nicaragua (alors sous contrôle américain). C'est durant son séjour en Amérique centrale qu'il a contracté une maladie invalidante, le contraignant à une retraite anticipée. Il s'est ensuite consacré à l'étude du marché boursier américain.

Elliott a étudié 75 ans de données historiques boursières à l'aide de graphiques annuels, mensuels, hebdomadaires, journaliers, horaires et semi-horaires. Il est important de noter que, dans les années 1930, l'informatique ne permettait pas d'analyser les graphiques et de tenir des registres. Il a donc effectué toutes les analyses manuellement. Malgré la croyance répandue à l'époque selon laquelle les mouvements du marché étaient aléatoires, Elliott soupçonnait l'existence d'un ordre sous-jacent à ces mouvements. Il proposa par la suite que les prix du marché évoluent selon des schémas et des tendances spécifiques. Cette idée fut considérée comme révolutionnaire à l'époque.

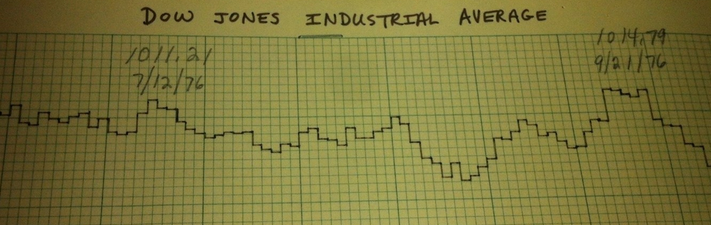

À partir de ses recherches, il établit des règles concernant les fluctuations de prix, qu'il appliqua aux marchés. Sa confiance grandissant, il commença à partager publiquement ses idées. Le 13 mars 1935, après la clôture des marchés, il envoya un télégramme annonçant que la bourse américaine avait atteint son point bas définitif. Le lendemain, 14 mars 1935, le Dow Jones Industrial Average enregistra son cours de clôture le plus bas de toute l'année. En réalité, le marché entama une hausse qui dura près de deux ans, doublant presque la valeur du Dow Jones.

Grâce à cette prédiction, Elliott gagna en confiance dans sa méthode de caractérisation des vagues de prix. Il est important de noter qu'à l'époque où Elliott formula cette prédiction (1935), l'Amérique était en pleine Grande Dépression et l'idée que les marchés puissent remonter semblait inconcevable. Pourtant, la théorie des vagues d'Elliott permit de déterminer le point bas du marché à une seule journée de bourse près.

Par la suite, Elliott a coécrit un ouvrage avec Charles J. Collins, intitulé « Le Principe d'Elliott ». Ce livre a donné naissance à la théorie des vagues d'Elliott. Cette théorie postule que les tendances des cours boursiers reflètent la psychologie profonde des investisseurs. Elle explique que les mouvements de cours peuvent être prédits car ils suivent des schémas haussiers et baissiers répétitifs, appelés vagues, créés par la psychologie ou le sentiment des investisseurs. Chaque ensemble de vagues appartient à un ensemble plus vaste, en résonance avec le schéma récurrent.

La théorie distingue deux types de vagues : les vagues d'impulsion (ou vagues motrices), qui suivent la tendance, et les vagues correctives, ou replis, qui correspondent à des mouvements de contre-tendance ou des corrections.

Ralph Elliott est décédé en 1948, mais de nombreux professionnels de la finance ont continué à faire des prédictions basées sur la théorie des vagues d'Elliott. Par exemple, au début des années 1970, Robert Prechter, un jeune analyste chez Merrill Lynch, a découvert les travaux d'Elliott et les a popularisés à travers ses propres lettres d'information et ouvrages. Il a même remporté le championnat américain de trading en 1984 grâce à la stratégie des vagues d'Elliott.

L'essor des indicateurs mathématiques a profondément transformé le monde de l'analyse technique. En plus les méthodes déjà évoquées – la méthode des chandeliers japonais de Homma, la théorie de Dow de Charles Dow et la théorie des vagues d'Elliott de Ralph Elliot – de nombreuses autres méthodes ont vu le jour au fil des ans. Nombre d'entre elles reposent sur des indicateurs techniques, c'est-à-dire des calculs mathématiques appliqués aux données de prix et de volume. Voici quelques-uns des indicateurs les plus couramment utilisés en analyse technique :

Moyennes mobiles : Une moyenne mobile est un calcul permettant d'analyser des données en créant une série de moyennes sur différents sous-ensembles de l'ensemble des données. Le calcul de la moyenne mobile d'un titre vise à lisser les données de prix afin de faciliter la détection des tendances. Il existe différents types de moyennes mobiles, selon leur méthode de calcul. Les plus courantes sont la moyenne mobile simple, la moyenne mobile exponentielle et la moyenne mobile pondérée linéairement. L'utilisation des moyennes mobiles pour lisser les données est aussi ancienne que l'étude des mathématiques et des statistiques.

Stochastique : L’indicateur stochastique est un oscillateur de momentum qui compare le cours de clôture d’un titre à une fourchette de ses cours sur une période donnée. Il oscille entre 0 et 100 et sert à générer des signaux de surachat et de survente. La sensibilité de l’oscillateur aux fluctuations du marché peut être réduite en ajustant la période ou en calculant une moyenne mobile. Cet indicateur a été créé par George Lane dans les années 1950.

RSI : L’indice de force relative (RSI) est un oscillateur de momentum utilisé en analyse technique. Il mesure l’amplitude des variations de prix récentes en comparant les cours de clôture à la hausse et à la baisse sur une période donnée. Il permet d’évaluer les conditions de surachat ou de survente d’un titre. Cet indicateur a été créé par J. Welles Wilder Jr. et présenté dans son ouvrage de 1978 : « New Concepts in Technical Trading Systems ».

MACD : La convergence/divergence des moyennes mobiles (MACD) est un indicateur de trading utilisé en analyse technique des cours des titres. Il est conçu pour mettre en évidence les variations de force, de direction, de dynamique et de durée d'une tendance. Il s'agit donc à la fois d'un indicateur de suivi de tendance et d'un indicateur de dynamique. Il a été créé par Gerald Appel à la fin des années 1970.

OBV : L'indicateur de volume d'équilibre (OBV) est un indicateur technique de trading qui utilise les flux de volume pour prédire les variations du cours d'une action. Il exploite les données de volume pour identifier les zones de dynamique au sein de l'évolution des prix. Cet indicateur a été initialement présenté par Joseph Granville dans son ouvrage de 1963 : « Granville’s New Key to Stock Market Profits ».

| # | Broker | Plateformes | Compte démo | Copy Trading | Services tiers | Actions |

|---|---|---|---|---|---|---|

| 1 | MetaTrader 4 & 5, AvaOptions | 21 jours | ✅ | Autochartist Trading Central | ||

| 2 | xStation | 30 jours | ❌ | ❌ | ||

| 3 | IG, ProRealTime, MT4, TradingView | Illimité | ✅ | ❌ | ||

| 4 | eToro | 30 jours | ❌ | Smart trader | ||

| 5 | MT4 & 5, ActivTrader, TradingView | 15 jours | ❌ | Autochartist VPS gratuit |

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.