Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 29-07-2023 19:40:29

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Arbitrage de la structure du capital (stratégie de trading)

L'arbitrage de la structure du capital (CSA) est une stratégie financière utilisée par les fonds spéculatifs (hedge funds) et les bureaux de trading pour compte propre (proprietary trading desks).

Cette stratégie consiste à tirer parti des écarts de prix dans la structure du capital d'une entreprise.

La structure du capital d'une entreprise est constituée d'une combinaison de titres de créance, de titres de participation et d'autres titres.

Ces écarts de prix peuvent être dus à un certain nombre de raisons, dont les principales sont les inefficacités du marché, les contraintes de liquidité, les réglementations, les lois fiscales, les changements dans les primes de risque (c'est-à-dire l'appétit pour le risque) et l'asymétrie de l'information.

L'arbitrage de la structure du capital est considéré comme une stratégie de valeur relative, axée sur la relation entre divers instruments financiers.

Nous examinerons ici les spécificités de la stratégie d'arbitrage de la structure du capital, en comprenant ses mécanismes, ses avantages, ses risques et ses applications dans le monde réel.

Principaux enseignements

➡️ L'arbitrage de la structure du capital est une stratégie financière utilisée par les fonds spéculatifs et les bureaux de trading pour compte propre afin de tirer parti des écarts de prix dans la combinaison de titres de créance, de titres de participation et d'autres titres d'une entreprise.

➡️ Cette stratégie implique des positions long-short sur des titres sous-évalués et surévalués, dans le but de profiter des différences de prix entre eux.

➡️ L'arbitrage sur la structure du capital offre un potentiel de rendement élevé et peut servir de couverture contre le risque de marché, mais il s'accompagne également de complexité et de risques, nécessitant une analyse sophistiquée et un capital substantiel.

Principes de base de la structure du capital

Fonds propres - Ils représentent la propriété d'une entreprise. Les détenteurs de capitaux propres ont des droits résiduels sur les actifs de l'entreprise une fois que toutes les dettes ont été payées.

Dette - Représente un prêt accordé à l'entreprise. En cas de liquidation, les détenteurs de dettes ont un droit plus élevé sur les actifs que les détenteurs de capitaux propres.

Il existe d'autres types de titres de créance, de titres de participation et de titres hybrides de créance et de participation, mais il s'agit là des principes de base.

Mécanisme de l'arbitrage sur la structure du capital

L'arbitrage sur la structure du capital repose sur le concept de relations de prix entre différents titres d'une même entité.

Il s'agit souvent de positions long-short, où l'investisseur est long sur des titres sous-évalués et court sur des titres surévalués.

Dans un scénario simplifié, un arbitragiste peut acheter la dette d'une société, qui est sous-évaluée, et vendre à découvert les actions de la société, qui sont surévaluées.

Le raisonnement qui sous-tend cette approche est que la valeur de la dette de l'entreprise devrait augmenter et la valeur de ses actions devrait diminuer, ce qui conduirait à un écart rentable.

Avantages de l'arbitrage de la structure du capital

L'un des principaux avantages de l'arbitrage sur la structure du capital est qu'il permet d'obtenir des rendements élevés.

Cette stratégie peut générer des profits substantiels sur des marchés volatils, car elle tire parti des écarts de prix qui se produisent souvent dans de telles conditions.

Un autre avantage important est la couverture contre le risque de marché.

Parce qu'elle implique des positions longues et courtes sur des titres liés, elle peut fournir une couverture intégrée contre les mouvements du marché.

Cette caractéristique est particulièrement bénéfique en période de ralentissement économique, ce qui fait de l'arbitrage sur la structure du capital une stratégie très prisée lorsque les temps sont moins cléments.

Il s'agit essentiellement d'une stratégie de type alpha pur, puisqu'elle vise à générer des rendements sans prendre de risque directionnel.

Risques et défis

Malgré ses avantages potentiels, l'arbitrage de la structure du capital s'accompagne d'une série de risques et de défis.

L'un des principaux risques est la complexité de l'analyse requise.

Évaluer la valeur exacte des titres et prédire leur évolution future n'est pas une tâche aisée et nécessite une connaissance approfondie des marchés financiers et de la situation spécifique de l'entreprise.

Un autre risque est la possibilité de pertes importantes si les titres n'évoluent pas comme prévu.

Comme pour toute autre stratégie d'investissement, il n'y a aucune garantie de succès et des paris incorrects peuvent entraîner des pertes importantes.

Même si l'on dispose d'un côté acheteur et d'un côté vendeur pour les transactions, les deux peuvent potentiellement perdre de l'argent ensemble.

En outre, cette stratégie nécessite un capital important et l'accès à des instruments financiers sophistiqués, ce qui peut constituer un obstacle pour les investisseurs individuels.

Applications concrètes

De nombreux investisseurs avertis, y compris des fonds spéculatifs et des bureaux de trading pour compte propre, utilisent l'arbitrage sur la structure du capital dans le cadre de leurs stratégies de trading.

Ces acteurs disposent des ressources, des compétences et de la tolérance au risque nécessaires pour tirer parti de cette stratégie.

L'un des exemples notables d'application réussie de l'arbitrage de structure du capital est le fonds spéculatif Long-Term Capital Management (LTCM) dans les années 1990.

Bien que LTCM ait fini par s'effondrer en raison de ses positions à fort effet de levier et d'un événement de marché inattendu, il a connu quelques années de rendements extrêmement élevés, en partie grâce à son utilisation de l'arbitrage de la structure du capital.

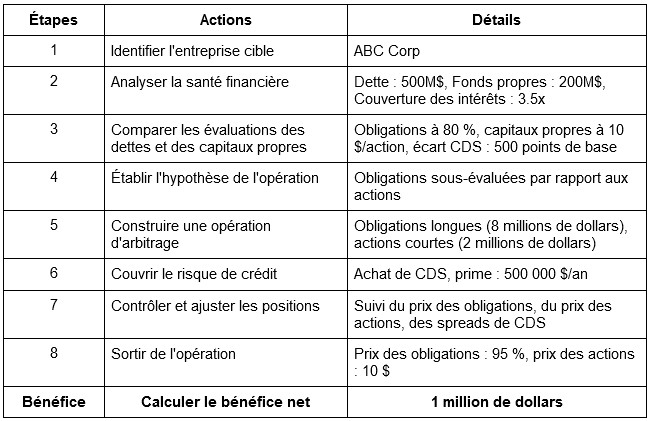

Exemple n° 1 d'une opération d'arbitrage sur la structure du capital

Étape 1 : Identifier l'entreprise cible

Objectif = Trouver une entreprise présentant une disparité entre le prix de sa dette et celui de ses actions, souvent en raison d'une inefficacité du marché ou d'une mauvaise évaluation. Nous voulons aussi, bien sûr, que cette différence soit supérieure à nos coûts de transaction.

Exemple d'entreprise = Appelons-la ABC Corp.

Étape 2 : Analyse de la santé financière

Objectif = Évaluer les états financiers de l'entreprise pour comprendre son niveau d'endettement et le risque de défaillance.

Supposons que nous trouvions ceci :

Niveau d'endettement : 500 millions de dollars en obligations.

Capitalisation boursière : 200 millions de dollars.

Ratio de couverture des intérêts : 3,5x.

Étape 3 : Comparer les évaluations de la dette et des actions

Objectif = Identifier les erreurs d'évaluation entre les marchés de la dette et des actions.

Prix de négociation d'une obligation : 80 % de la valeur nominale.

Prix des actions : 10 dollars par action.

Spread du Credit Default Swap (CDS) : 500 points de base.

Étape 4 : Établir l'hypothèse de l'opération

Objectif = Formuler une hypothèse selon laquelle la dette est sous-évaluée par rapport aux fonds propres.

Hypothèse : Le marché obligataire surestime le risque de défaillance, ce qui entraîne une sous-évaluation des obligations par rapport aux actions.

Étape 5 : Construire l'opération d'arbitrage

Objectif = Exécuter simultanément des positions longues et courtes pour tirer parti de l'erreur de prix.

Position longue : Acheter les obligations de la société ABC à 80 % de leur valeur nominale. Investissement : 8 millions de dollars pour 10 millions de dollars de valeur nominale d'obligations.

Position courte : Vente à découvert des actions de la société ABC au prix de 10 dollars par action. Produit de la vente à découvert : 2 millions de dollars pour 200 000 actions.

Étape 6 : Couverture du risque de crédit

Objectif = Couvrir le risque de crédit de la position obligataire longue à l'aide d'un CDS.

Achat de CDS Achat : Achat d'une protection pour 10 millions de dollars d'obligations avec un écart de 500 points de base.

Prime annuelle du CDS : 500 000 dollars.

Étape 7 : Suivi et ajustement des positions

Objectif = Surveiller en permanence l'évolution des prix de la dette et des actions sur le marché et ajuster les positions si nécessaire.

Marché de la dette : Suivre les prix et les rendements des obligations.

Marché des actions : Suivre le prix et le volume des actions.

Marché du crédit : Observer l'évolution des spreads des CDS.

Étape 8 : Sortir de la transaction

Objectif = Clôturer les positions pour réaliser des bénéfices une fois que les erreurs de prix auront été corrigées.

Scénario 1 : La mauvaise évaluation se corrige en faveur des obligations :

Prix de l'obligation : Augmente à 95 % de la valeur nominale.

Prix de l'action : Reste stable ou diminue.

Calcul du bénéfice :

Vente d'obligations : 9,5 millions de dollars provenant de la vente d'obligations.

Rachat d'actions : 2 millions de dollars pour 200 000 actions (en supposant que le prix ne change pas).

Bénéfice net : (9,5 millions - 8 millions) - 500 000 dollars (prime de CDS) = 1 million de dollars.

Tableau récapitulatif

Dans l'ensemble

Cet exemple hypothétique illustre comment l'arbitrage sur la structure du capital peut être exécuté étape par étape.

En exploitant les écarts de prix entre la dette et les capitaux propres d'une entreprise, les traders peuvent potentiellement réaliser des profits importants tout en gérant les risques grâce à des stratégies de couverture telles que les CDS.

Exemple n°2 d'une opération d'arbitrage sur la structure du capital

1. Identification de l'opportunité

Imaginons une entreprise (nous utiliserons le même nom - ABC Corp) qui possède à la fois des actions et des obligations cotées en bourse.

Notre objectif est d'identifier une erreur d'évaluation entre l'action et l'obligation.

2. Exemple de scénario

Prix de l'action : 50 $ par action

Prix de l'obligation : 950 $ par obligation (d'une valeur nominale de 1 000 $)

Nous appliquons diverses méthodes d'évaluation - par exemple, DCF, comparaisons - et constatons que le marché sous-évalue actuellement l'action de la société ABC par rapport à ses obligations.

3. Analyse de la situation

Si les perspectives de l'entreprise s'améliorent, le prix des actions et des obligations devrait augmenter.

En cas de défaillance de l'entreprise, les détenteurs d'obligations ont la priorité sur les détenteurs d'actions en ce qui concerne les créances, ce qui rend les obligations plus sûres que les actions.

4. La stratégie d'arbitrage

Vente à découvert de l'obligation : vendre l'obligation de la société ABC à 950 $.

Acheter l'action : Achetez l'action de la société ABC au prix de 50 dollars par action.

En vendant l'obligation à découvert, vous pariez que le prix de l'obligation diminuera ou n'augmentera pas autant que le prix de l'action.

Vous devez payer le coupon.

En achetant l'action, vous pariez que le prix de l'action augmentera davantage par rapport au prix de l'obligation.

5. Exécution de l'opération

Vente à découvert d'une obligation : Empruntez et vendez une obligation pour 950 $.

Acheter 19 actions : Utilisez les 950 $ pour acheter 19 actions de la société ABC au prix de 50 $ l'action.

6. Résultats

Si l'entreprise obtient de bons résultats :

Le cours de l'action passe à 60 $ : la valeur de vos actions passe à 1 140 $ (19 actions x 60 $).

Le prix de l'obligation passe à 980 $ : Le coût de rachat de l'obligation est de 980 $.

Calcul du bénéfice : 1 140 $ (valeur de l'action) - 980 $ (rachat de l'obligation) = bénéfice de 160 $.

Si la société fait défaut :

Le cours de l'action tombe à 10 dollars : La valeur de vos actions est ramenée à 190 $ (19 actions x 10 $).

Le prix de l'obligation tombe à 500 $ : Le coût de rachat de l'obligation est de 500 $.

Calcul de la perte : -760 $ (perte sur l'action) + 450 $ (gain sur l'obligation) = -310 $ de perte.

7. Gestion du risque

Couverture - Utiliser des options ou d'autres produits dérivés pour se prémunir contre les fluctuations défavorables des cours des obligations ou des actions.

Diversification - Éviter de concentrer la stratégie sur une seule entreprise ou un seul secteur.

La théorie de la finance d'entreprise dans l'arbitrage de la structure du capital

La compréhension des théories de la finance d'entreprise est nécessaire pour les arbitragistes de la structure du capital, car ces théories aident à comprendre comment les entreprises choisissent entre le financement par capitaux propres et le financement par l'emprunt, c'est-à-dire qu'elles influencent le coût du capital et le risque financier.

La connaissance de ces principes aide les traders à :

Identifier les erreurs d'évaluation entre la dette et les capitaux propres d'une entreprise

Mieux comprendre les réactions du marché aux décisions financières, et

Mettre en œuvre des stratégies mieux informées et plus rentables.

Passons en revue quelques-uns d'entre eux :

Hypothèse de synchronisation du marché

L'hypothèse de la synchronisation du marché suggère que les entreprises choisissent entre le financement par l'emprunt et le financement par les capitaux propres en fonction de l'environnement actuel du marché.

Elles émettent des actions lorsque le cours des actions est élevé et des emprunts lorsque les taux d'intérêt sont bas, c'est-à-dire qu'elles cherchent à minimiser le coût de leur capital.

Cette théorie suppose que les entreprises peuvent détecter les erreurs d'évaluation du marché mieux que les marchés financiers.

Théorie de l'ordre hiérarchique

La théorie de l'ordre hiérarchique postule que les entreprises préfèrent financer leurs nouveaux investissements dans l'ordre suivant :

d'abord avec des fonds internes (bénéfices non distribués)

puis par l'endettement

et enfin avec des fonds propres

Cela permet d'éviter les coûts de sélection défavorable associés à l'émission de nouveaux capitaux propres.

Cette hiérarchie reflète une préférence pour la minimisation des coûts de financement et de l'asymétrie de l'information.

Théorie de l'arbitrage

La théorie du compromis affirme que les entreprises mettent en balance les avantages fiscaux du financement par l'emprunt (boucliers fiscaux sur les intérêts) et les coûts de faillite associés à un endettement excessif.

Les entreprises cherchent à atteindre une structure de capital optimale dans laquelle l'avantage marginal de la dette est égal à son coût marginal, en équilibrant les avantages et les risques pour maximiser la valeur de l'entreprise.

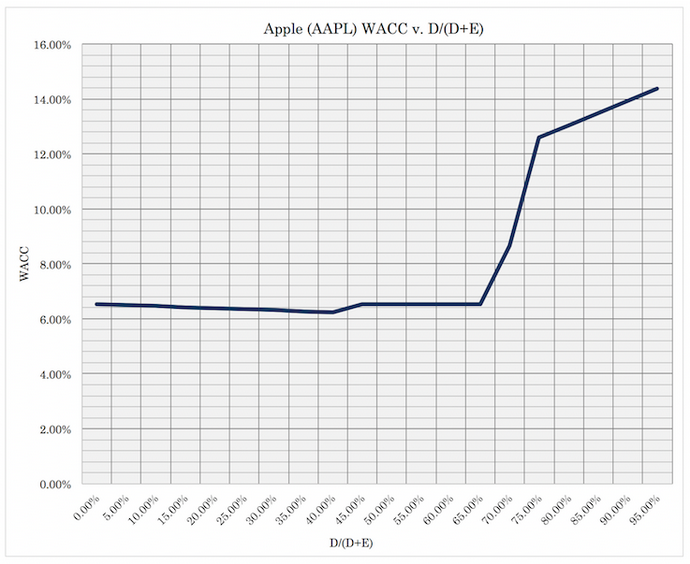

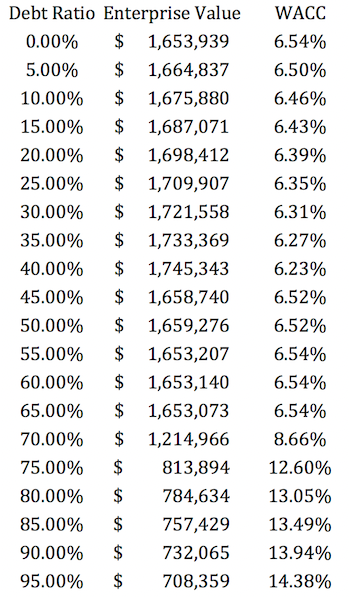

Par exemple, pour Apple (AAPL), nous avons examiné la structure de son capital et constaté que l'émission de dettes est réaliste jusqu'à un certain point, avant qu'elle ne devienne trop onéreuse :

Périodes d'endettement élevé et périodes d'actions élevées

Les périodes de "hot debt" surviennent lorsque les taux d'intérêt sont bas.

Le financement par l'emprunt devient alors moins coûteux et plus intéressant pour les entreprises.

Les périodes de "Hot Equity" surviennent lorsque les prix des actions sont élevés.

Cela encourage les entreprises à émettre de nouvelles actions à des prix favorables.

Les entreprises tirent parti de ces périodes pour optimiser leur structure de capital en minimisant le coût du financement et en maximisant les capitaux levés, en fonction des conditions du marché.

L'hypothèse de la synchronisation du marché suggère que les entreprises émettent stratégiquement des titres de créance ou des actions pendant ces périodes respectives afin de tirer parti des évaluations du marché et des conditions générales.

FAQ - Arbitrage de la structure du capital

1. Qu'est-ce que l'arbitrage de la structure du capital ?

L'arbitrage de la structure du capital est une stratégie de trading utilisée par les fonds spéculatifs et d'autres investisseurs sophistiqués.

Elle consiste à exploiter les inefficacités de prix entre différents types de titres émis par la même société.

Ces titres peuvent être des actions, des obligations, des obligations convertibles et même des options.

La stratégie s'appuie sur des modèles quantitatifs pour prédire la direction de la différence de prix et la probabilité de défaut d'une entreprise.

2. Comment fonctionne l'arbitrage sur la structure du capital ?

L'arbitrage de la structure du capital consiste à identifier les écarts de prix entre la dette et les capitaux propres d'une entreprise.

Cette stratégie est mise en œuvre lorsqu'un trader perçoit que le risque de crédit de l'entreprise, tel qu'il est reflété dans le cours de son action, diffère de celui reflété dans ses obligations ou ses swaps de défaut de crédit.

Si le cours de l'action suggère que l'entreprise se porte bien, alors que les instruments de crédit suggèrent qu'elle est en difficulté financière, un arbitragiste de la structure du capital peut vendre à découvert les actions et acheter les instruments de crédit, ou vice versa.

3. Quelles sont les conditions de marché favorables à l'arbitrage de la structure du capital ?

L'arbitrage de la structure du capital a tendance à mieux fonctionner sur les marchés volatils où les écarts de prix entre les différents titres sont plus susceptibles de se produire.

Ces divergences peuvent être dues à des raisons telles que l'asymétrie d'information, les contraintes de liquidité, les effets fiscaux, les changements réglementaires ou l'évolution de l'appétit pour le risque des investisseurs.

4. Quels sont les risques associés à l'arbitrage de la structure du capital ?

Comme toute stratégie de trading, la CSA n'est pas sans risque.

L'un des principaux risques est le risque de modèle, les modèles utilisés pour identifier les inefficacités en matière de prix pouvant être incorrects ou incomplets.

Le risque de liquidité est un autre problème important, car il n'est pas toujours facile de dénouer rapidement des positions sans provoquer d'impact significatif sur les prix.

Enfin, les risques macroéconomiques peuvent avoir un impact sur la performance de la stratégie, tels que les changements dans les taux d'intérêt ou les conditions du marché du crédit.

5. Comment les investisseurs peuvent-ils gérer les risques liés à l'arbitrage de la structure du capital ?

La gestion des risques dans les CSA est essentielle, compte tenu de la complexité et des inconvénients potentiels de la stratégie.

Des stratégies efficaces de gestion des risques peuvent inclure la diversification entre différentes entreprises et différents secteurs, des tests de résistance des portefeuilles dans différents scénarios de marché, un suivi attentif de la liquidité et un perfectionnement continu des modèles utilisés pour identifier les erreurs d'évaluation.

6. L'arbitrage de la structure du capital est-il accessible aux investisseurs individuels ?

En règle générale, l'arbitrage sur la structure du capital est une stratégie utilisée par les investisseurs institutionnels tels que les fonds spéculatifs.

Il nécessite des modèles quantitatifs sophistiqués et une compréhension approfondie de la structure financière d'une entreprise.

En outre, le suivi et la gestion des risques associés à cette stratégie nécessitent des ressources importantes.

Par conséquent, elle peut ne pas être facilement accessible ou adaptée aux investisseurs individuels.

7. Comment l'arbitrage sur la structure du capital contribue-t-il à l'efficience du marché ?

L'arbitrage de la structure du capital contribue à l'efficacité du marché en aidant à corriger les erreurs d'évaluation entre les différents titres d'une même société.

En tirant parti de ces erreurs d'évaluation, les arbitragistes contribuent à faire en sorte que les prix reflètent la véritable valeur fondamentale des titres, ce qui favorise l'efficience des marchés.

8. Quelle est la relation entre l'arbitrage de la structure du capital et les stratégies événementielles ?

L'arbitrage sur la structure du capital est un type de stratégie événementielle, c'est-à-dire qu'il cherche à tirer profit des écarts de prix qui se produisent autour d'événements spécifiques à l'entreprise, tels que les fusions, les acquisitions, les faillites ou les restructurations.

Toutefois, contrairement à d'autres stratégies événementielles qui peuvent se concentrer sur un seul événement, l'arbitrage sur la structure du capital implique un suivi permanent de l'ensemble de la structure du capital d'une entreprise.

9. Comment peut-on s'exposer à la stratégie d'arbitrage sur la structure du capital ?

L'exposition aux CSA peut généralement être obtenue en investissant dans des fonds spéculatifs ou d'autres véhicules d'investissement alternatifs qui utilisent cette stratégie.

En raison de la complexité et des risques associés à cette stratégie, elle convient généralement à des investisseurs avertis qui comprennent les risques encourus.

Il s'agit d'une stratégie généralement gérée par des spécialistes.

10. Quel est l'impact de la technologie sur l'arbitrage de la structure du capital ?

La technologie a eu un impact significatif sur l'arbitrage de la structure du capital.

Les progrès de la technologie financière ont facilité la collecte et l'analyse de grandes quantités de données financières, ce qui a permis d'élaborer des modèles de tarification plus sophistiqués et plus précis.

Cela a permis aux traders d'identifier plus efficacement les opportunités de mauvaise évaluation et d'exécuter les transactions plus rapidement, améliorant ainsi l'efficacité de la stratégie.

Toutefois, la concurrence s'en est trouvée accrue, ce qui a potentiellement réduit les marges bénéficiaires de la stratégie.

11. Quelles sont les compétences requises pour l'arbitrage sur la structure du capital ?

Compétences requises pour l'arbitrage de la structure du capital :

Analyse financière

Maîtrise de l'analyse des états financiers et compréhension des indicateurs clés tels que les niveaux d'endettement, les ratios de couverture des intérêts et la valorisation des actions.

Connaissance des marchés

Compréhension approfondie des marchés des obligations et des actions.

Connaissance des facteurs affectant leur prix et leurs mouvements.

Compétences quantitatives

Solides compétences mathématiques et statistiques pour modéliser et prévoir les mouvements de prix et identifier les opportunités d'arbitrage.

Gestion des risques

Capacité à évaluer et à atténuer les risques, notamment le risque de crédit, le risque de taux d'intérêt et la volatilité du marché.

Techniques de couverture

Connaissance des produits dérivés et des stratégies de couverture, telles que l'utilisation de swaps de défaut de crédit pour gérer les risques.

Théories économiques et de finance d'entreprise

Comprendre les théories telles que le market timing, le pecking order et la théorie du trade-off, ainsi que leurs utilisations et leurs faiblesses dans le cadre d'opérations commerciales réelles.

Compétences techniques

Maîtrise des logiciels et outils financiers pour l'analyse des données, la modélisation et le trading.

Souci du détail

Grande précision dans l'analyse des données et l'exécution des transactions.

Compétences en communication

Capacité à formuler clairement des idées et des stratégies de négociation aux parties prenantes et aux membres de l'équipe.

Conclusion

L'arbitrage sur la structure du capital est une stratégie de trading complexe mais potentiellement payante.

Elle exploite les écarts de prix au sein de la structure du capital d'une entreprise pour générer des bénéfices.

Bien que cette stratégie ne soit pas dénuée de risques et de défis, elle peut s'avérer un excellent outil entre les mains d'investisseurs avisés et hautement qualifiés dans ce type de spécialité.

Comme toujours, toute personne envisageant d'utiliser cette stratégie ne doit le faire qu'après avoir bien compris les mécanismes, les avantages et les risques potentiels qu'elle implique.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot