Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 03-10-2022 15:05:37

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Les hedge funds ne battent pas le marché - est-ce une mauvaise chose ?

Une critique courante à l'encontre des hedge funds est qu'ils ne battent pas le marché (communément appelé S&P 500, qui est l'indice de référence des actions le plus suivi au monde).

Certains s'en servent même pour remettre en question la raison d'être des hedge funds. En effet, si un produit n'apporte pas de valeur ajoutée, les forces de la nature ne devraient-elles pas éliminer ceux qui ne sont pas à la hauteur ?

En 2008, Warren Buffett a parié pour un million de dollars qu'un fonds indiciel S&P 500 battrait les fonds de fonds sélectionnés par les gestionnaires de hedge funds.

Cependant, il ne faut pas s'attendre à ce que les hedge funds dans leur ensemble battent l'indice S&P.

Nous expliquerons pourquoi, ainsi que pourquoi les comparaisons avec le S&P 500 n'ont généralement pas beaucoup de sens dans le contexte des fonds spéculatifs.

Nous verrons également pourquoi battre le marché n'est pas nécessairement une bonne chose en soi pour les hedge funds.

Principaux enseignements :

➡️ Certains fonds spéculatifs peuvent afficher des performances inférieures à celles du marché, mais leur principale valeur réside dans leur capacité à fournir une diversification, à gérer les risques et à améliorer potentiellement les performances globales du portefeuille lorsqu'ils sont utilisés de manière appropriée.

➡️ Les fonds spéculatifs très performants ont tendance à se fermer aux nouveaux investissements, voire à se transformer en bureau familial, et à disparaître du radar des fonds spéculatifs. Les fonds spéculatifs moins performants sont naturellement éliminés.

➡️ Le fait que les fonds spéculatifs "battent le marché" n'est pas nécessairement une bonne chose s'il y a une forte corrélation avec les actions traditionnelles et les actifs de crédit et si cela se fait au prix d'une prise de risque plus élevée.

➡️ En fin de compte, il s'agit de fournir de la valeur.

Pourquoi « battre le marché » est une simplification excessive des objectifs

On croit souvent à tort que les traders et les investisseurs professionnels essaient simplement de « battre le marché » (un fonds indiciel S&P 500 ou similaire).

Ce point de vue ne rend pas compte de la complexité et de la diversité de leur rôle réel.

Leur fonction première est de concevoir des stratégies personnalisées qui s'alignent sur les objectifs spécifiques du client ou de l'institution.

Ces professionnels de la finance sont spécialisés dans les domaines suivants:

Améliorer la performance ajustée au risque

Les traders cherchent à maximiser les rendements par rapport au niveau de risque pris, en utilisant souvent des mesures telles que le ratio de Sharpe, le ratio de Sortino, le ratio d'information, parmi d'autres mesures personnalisées de rendement ajusté au risque, pour guider leur stratégie.

Diversifier les portefeuilles grâce à la gestion des corrélations

En combinant des actifs présentant des corrélations faibles ou négatives, les traders peuvent réduire la volatilité globale du portefeuille sans nécessairement sacrifier les rendements.

Mettre en œuvre des stratégies de couverture protectrices

La couverture consiste à prendre des positions compensatoires pour se protéger contre les mouvements défavorables du marché, ce qui permet de limiter les pertes potentielles.

Plutôt que de générer des rendements pour leurs clients, ils gèrent les risques pour eux.

Par exemple, si une entreprise vend un produit à l'étranger qui comporte un risque de change, un professionnel de la finance peut l'aider à couvrir ce risque.

Équilibrer les besoins de liquidité et l'optimisation du rendement

Les professionnels structurent les portefeuilles pour s'assurer que les liquidités sont disponibles en cas de besoin, tout en cherchant à maximiser le rendement du capital investi.

Un fonds de pension, un fonds de dotation ou une fondation en sont des exemples.

Création de flux de revenus réguliers

Les stratégies axées sur les dividendes, les obligations ou d'autres actifs générateurs de revenus peuvent fournir des liquidités régulières aux clients ayant des besoins de revenus spécifiques.

Maximiser les rendements après impôts

Les stratégies d'investissement fiscalement avantageuses, telles que la récupération des pertes fiscales, les stratégies de localisation des actifs ou l'utilisation de comptes fiscalement avantageux, peuvent améliorer de manière significative les rendements nets au fil du temps.

Synchroniser les investissements avec les besoins financiers futurs

La gestion actif-passif permet d'aligner les horizons d'investissement et les profils de risque sur les obligations ou les objectifs financiers futurs anticipés.

Identifier les inefficacités du marché et en tirer parti

Les traders exploitent les écarts de prix ou les anomalies du marché pour générer de l'alpha, souvent à l'aide de méthodes analytiques et d'algorithmes sophistiqués.

Fournir une exposition ciblée à divers segments de marché

Les portefeuilles personnalisés peuvent offrir une exposition précise à des secteurs, des zones géographiques ou des classes d'actifs spécifiques, en fonction de la thèse d'investissement ou des besoins du client.

Utiliser diverses techniques d'atténuation des risques

Les techniques de gestion des risques, telles que les ordres stop-loss, les stratégies d'options, les techniques d'allocation d'actifs ou l'allocation dynamique d'actifs, permettent de contrôler et de réduire différents types de risques financiers.

Dans l'ensemble

Si le dépassement d'indices de référence comme le S&P 500 peut être un objectif pour certaines stratégies, ce n'est souvent pas l'objectif principal.

Par exemple, un client peut avoir comme objectif de rendement l'IPC + 500 points de base (c'est-à-dire une mesure populaire de l'inflation majorée de 5 %).

En outre, le client peut spécifier une limite de réduction de 20 % par rapport à la valeur la plus élevée et une volatilité moyenne annualisée de 12 % au maximum.

Dans ce cas, il s'agit d'un type d'objectif très différent de celui qui consiste à obtenir tout ce que l'indice S&P 500 peut offrir.

Ses objectifs de gestion du risque sont également spécifiques et plus restrictifs qu'un indice boursier.

Dans l'ensemble, la véritable expertise de ces professionnels réside dans l'élaboration de solutions financières sur mesure qui répondent aux différents besoins et objectifs de leurs clients ou organisations.

Cette approche reconnaît que le succès n'est pas seulement une question de rendement brut, mais qu'il s'agit d'atteindre des objectifs financiers spécifiques tout en gérant diverses contraintes et divers risques.

En offrant ces services spécialisés, les traders et les investisseurs professionnels apportent une valeur ajoutée qui va bien au-delà de la notion simpliste de surperformance du marché.

L'alpha est à somme nulle

L'alpha est un jeu à somme nulle. Si vous vous écartez de l'indice d'une manière ou d'une autre, vous faites le pari que vous avez raison et que quelqu'un d'autre a tort.

C'est ce que vous faites chaque fois que vous choisissez des actions ou que vous essayez de déterminer les gagnants et les perdants sur un marché. Ce n'est pas facile à faire parce que tout ce qui est connu est déjà escompté dans le prix, donc il n'y a pas de certitudes faciles.

Par exemple, nous savons que certaines entreprises sont meilleures que d'autres. Elles gagnent plus ou se développent plus. Mais en raison de la façon dont le processus d'actualisation fonctionne, cela se reflète déjà dans leurs évaluations.

En outre, les coûts de transaction, les frais généraux (personnel, frais juridiques et de conformité, etc.) et d'autres frais transforment la situation en un jeu à somme négative.

Il est donc naturel que leur performance soit toujours inférieure à celle du marché dans une certaine mesure. C'est simplement intégré dans la structure du marché.

L'argument revient à dire que les entraîneurs sportifs dans leur ensemble n'ont pas de palmarès. Cela signifie-t-il que nous ne devrions pas avoir d'entraîneurs (et que, dans le contexte du marché, nous ne devrions pas avoir de gestionnaires actifs et qu'il est inutile de choisir des actions individuelles pour votre portefeuille) ?

La raison pour laquelle les entraîneurs et les managers sportifs n'obtiennent pas de résultats positifs dans l'ensemble est évidente : ils ne le peuvent pas.

Gagner est un jeu à somme nulle. Quand quelqu'un gagne, quelqu'un d'autre doit perdre. Ils ne peuvent donc pas produire collectivement un bilan positif. Pourtant, quelques entraîneurs triés sur le volet (comme les sociétés d'investissement et les gestionnaires de placements) ont tendance à être constamment meilleurs que les autres.

Et il n'est pas toujours facile d'attribuer cette surperformance (ou sous-performance) à qui que ce soit.

Est-ce simplement parce que le trading est un jeu à forte variance et qu'il n'est pas toujours facile de déterminer les niveaux de compétence relatifs ?

Est-ce parce qu'ils sont entourés de personnes talentueuses et qu'ils se laissent porter par le mouvement ?

Est-ce en raison de leurs propres compétences ?

Il y a un groupe de fonds spéculatifs qui sont constamment très bons.

Et il y en a beaucoup qui n'ont pas d'avantage réel en ce qui concerne les marchés ou la forme d'activité qu'ils exercent par rapport à une référence représentative.

Les problèmes liés aux comparaisons

Si un investisseur s'adresse à un fonds spéculatif et lui dit qu'il veut un rendement annuel de 5 % supérieur à l'inflation avec une volatilité de 12 % (inférieure à celle du S&P 500), et que ce fonds tient régulièrement sa promesse, est-il mauvais qu'il fasse exactement ce qu'il a dit, même si le S&P est supérieur à cette performance dans l'histoire récente du marché ?

Si tel était l'objectif, un mandat "IPC + 500 points de base" ne rapporterait que 7 à 8 % annualisés lorsque l'inflation est à un niveau normal.

Un rendement de 7 à 8 % sera inférieur à celui des actions sur certaines périodes. La performance sera donc inférieure à celle d'un indice comme le S&P 500.

Mais si la stratégie est exécutée avec succès, ils font exactement ce qu'ils ont dit qu'ils allaient faire à un risque moindre que l'indice de référence.

Ce n'est donc pas une très bonne comparaison.

Le risque est tout aussi important que les rendements

Le trader et l'investisseur moyens pensent aux rendements, ce qui est naturel.

Mais une bonne gestion du risque est très importante. Si vous ne vous défendez pas bien, vous allez faire un trou trop important dans votre portefeuille - sous la forme d'un drawdown élevé - dont il sera très difficile de se remettre.

Si une entreprise prend moins de risques dans son style d'investissement, il est probable qu'elle sous-performera une stratégie à plus haut risque, même si son rapport rendement/risque (c'est-à-dire les rendements corrigés du risque) est supérieur.

Le problème de l'indice S&P comme référence

L'utilisation du S&P comme référence pose également un problème, en particulier pour les entreprises qui ne sont pas des fonds d'actions à long terme (comme les fonds communs de placement).

Par exemple, si l'indice S&P est en baisse de 30 % et qu'un fonds spéculatif (ou tout autre type de négociant) n'est en baisse que de 20 %, est-ce une bonne performance ?

Ils peuvent battre l'indice par une large marge, mais la performance reste objectivement horrible.

Et si le S&P est en hausse de 30 % et que vous ne gagnez "que" 20 %, est-ce une "mauvaise" performance ?

C'est une très bonne performance, indépendamment de l'évolution de l'indice de référence.

De même, si vous êtes propriétaire, vous ne vous souciez probablement pas de savoir comment votre rendement (par exemple, le revenu net d'exploitation divisé par le total des liquidités investies dans les propriétés) se compare à celui du S&P 500.

Vous essayez simplement d'obtenir ce que vous pouvez obtenir et il n'est pas vraiment approprié de comparer vos performances au marché boursier.

En fait, toutes les entreprises sont des véhicules de "rendement absolu".

Il existe d'autres indices de marché

Il existe de nombreux autres indices de marché que le S&P 500.

Par exemple, un fonds de crédit à long terme peut être comparé à un indice de crédit plutôt qu'à un indice d'actions.

Un fonds d'obligations du Trésor peut être mieux comparé à un indice de référence du Trésor, et ainsi de suite.

L'importance de la taille des fonds spéculatifs

Il est plus facile d'obtenir des rendements élevés avec de faibles sommes d'argent qu'avec de grosses sommes d'argent.

Il existe sur le marché de nombreuses opportunités à haut rendement et à faible capacité.

Par exemple, les petites entreprises ont tendance à être gérées d'une manière qui ne maximise pas nécessairement leur retour sur investissement.

En revanche, les sociétés du S&P 500 font l'objet d'une surenchère de capitaux, ce qui fait grimper leurs prix et diminuer leurs rendements à terme.

Il est plus facile de créer des rendements élevés sur un portefeuille de 0 à 10 millions de dollars que sur un portefeuille de plusieurs milliards de dollars.

Les choses qui sont faciles à faire à petite échelle ne le sont souvent pas à grande échelle.

Par exemple, de nombreux traders/investisseurs ne sont pas en mesure de négocier de petites opportunités (par exemple, des actions de petite capitalisation) parce que la taille des transactions nécessaires pour que cela en vaille la peine ferait évoluer le marché en leur défaveur.

Les investissements passifs ne permettent pas de résoudre tous les problèmes

Des investisseurs différents ont des problèmes différents qui ne peuvent être résolus par des investissements passifs et ont besoin d'expositions personnalisées.

Dans ce cas, il s'agit de résoudre leurs problèmes et besoins individuels, et non pas de comparer cette partie de notre portefeuille à un autre produit préétabli que certains considèrent comme "le marché".

Certains peuvent avoir besoin de solutions plus personnalisées pour atteindre leurs objectifs spécifiques.

Les fonds spéculatifs peuvent fournir ce type d'exposition personnalisée et, par conséquent, ne pas toujours battre les marchés n'est pas une mauvaise chose.

Exemple n° 1

Par exemple, un fonds de pension peut avoir certains engagements qui nécessitent des types d'investissements spécifiques pour gérer les risques et générer des rendements.

Les stratégies d'immunisation et d'appariement des flux de trésorerie sont importantes dans ce cas, afin que les rendements correspondent aux engagements.

Exemple n° 2

Un particulier fortuné peut avoir des considérations fiscales ou financières particulières qui nécessitent des stratégies d'investissement spécialisées.

Exemple n° 3

Une société multinationale peut être exposée à un risque de change en raison de ses activités dans divers pays et marchés émergents. Les fluctuations de change - étant donné qu'elle perçoit ses revenus dans la monnaie de ces pays mais que ses engagements sont libellés dans sa monnaie nationale (USD, EUR, GBP, etc.) - peuvent réduire considérablement ses bénéfices.

Un fonds spéculatif spécialisé dans la gestion des devises peut les conseiller sur la marche à suivre.

Dans ce cas, l'objectif du fonds spéculatif n'est pas nécessairement de battre le marché, mais plutôt de fournir des solutions sur mesure qui répondent aux besoins spécifiques de l'investisseur.

En fait, essayer de battre le marché peut même ne pas être l'objectif du fonds spéculatif.

En outre, les investissements passifs peuvent ne pas convenir à tous les types de conditions de marché.

En cas de baisse des marchés ou de périodes de volatilité, les investisseurs passifs peuvent subir des pertes importantes, alors que certains fonds spéculatifs peuvent être mieux équipés pour naviguer dans ces conditions (par exemple, corrélation neutre ou négative avec les actifs à risque) et même potentiellement générer des rendements positifs.

Considérations temporelles

Les fonds spéculatifs peuvent avoir différentes stratégies d'investissement qui ne correspondent pas nécessairement à l'objectif de battre le marché d'une année sur l'autre.

Au contraire, certains fonds spéculatifs peuvent se concentrer sur la gestion des risques et la génération de rendements à long terme, ce qui peut nécessiter de sacrifier les gains à court terme.

Par exemple, un fonds spéculatif spécialisé dans la couverture des risques extrêmes peut effectuer certaines opérations (par exemple, des options de vente OTM) qui peuvent sous-performer dans des conditions de marché normales, mais qui peuvent fournir une protection lors d'événements extrêmes tels que des krachs boursiers.

Dans ce cas, le fonds spéculatif peut enregistrer de faibles pertes la plupart des années, mais peut potentiellement réaliser des gains importants en cas de baisse du marché en raison de la convexité élevée de la stratégie.

En outre, ces types de fonds spéculatifs peuvent avoir des horizons temporels plus longs que les investisseurs traditionnels qui se concentrent davantage sur les gains à court terme.

En investissant une partie de leur argent dans des fonds spéculatifs spécialisés dans la gestion des risques extrêmes, les investisseurs peuvent bénéficier des avantages de la gestion des risques à long terme que ces investissements peuvent offrir.

En outre, les fonds spéculatifs qui ne battent pas toujours le marché peuvent néanmoins offrir aux investisseurs des avantages précieux en termes de diversification.

Ils sont souvent appelés "stratégies de niche".

En investissant dans un fonds spéculatif dont la stratégie d'investissement diffère des investissements traditionnels, les investisseurs peuvent être en mesure de réduire le risque global de leur portefeuille et de générer potentiellement des rendements positifs.

Par conséquent, si les fonds spéculatifs qui ne battent pas le marché peuvent sembler contre-intuitifs, il est important de tenir compte de la stratégie d'investissement et de l'horizon temporel du fonds.

Dans certains cas, un fonds spéculatif dont les performances sont inférieures à celles du marché à court terme peut néanmoins constituer un complément intéressant au portefeuille d'un investisseur, en particulier pour ceux qui ont des objectifs d'investissement à long terme et des besoins en matière de gestion des risques.

Les hedge funds et les flux de rendements différenciés

En outre, la différenciation des rendements est une composante importante des véhicules d'investissement alternatifs.

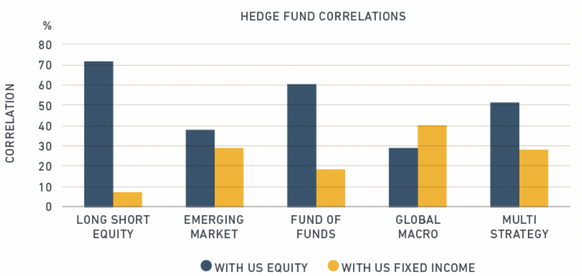

Le hedge fund moyen axé sur les actions (et la plupart des hedge funds ont tendance à se concentrer sur les actions) a une corrélation de 0,70 ou plus avec le marché boursier. C'est très élevé pour un flux de rendement qui est censé être différent.

L'absence de différenciation et la forte corrélation avec d'autres classes d'actifs sont des problèmes plus importants.

Si vous vous adressez à un fonds spéculatif et que vous obtenez presque la même chose qu'avec un ETF de base - qui est pratiquement gratuit - cela va à l'encontre du but recherché.

Il est difficile de créer de l'alpha sur le marché boursier, en particulier sur les actions de grande capitalisation, car il s'agit de l'un des marchés les plus concurrentiels.

Ceux qui se tournent vers les hedge funds - par exemple, les fonds de pension, les fonds de dotation, les fondations, les fonds souverains, les investisseurs accrédités - les considèrent comme un flux de rendements qui n'est pas corrélé avec leurs autres investissements ou qui pourrait même constituer une couverture contre le risque.

Comment ces investisseurs évaluent les véhicules d'investissement alternatifs

Lorsque ces types d'investisseurs évaluent des fonds, ils ne s'intéressent pas à des critères superficiels comme les rendements par rapport au S&P 500.

Ils vont regarder ses rendements par rapport à :

le niveau de risque qu'il prend ainsi que...

sa corrélation avec les autres investissements de leur portefeuille.

Par conséquent, vous ne recherchez pas nécessairement les rendements de l'indice S&P. Vous recherchez un flux de rendements positifs qui soit réellement différencié d'une manière ou d'une autre.

Par exemple, s'ils identifient un fonds qui offre des rendements annualisés de 5 % avec une volatilité de 8 % et qui n'a aucune corrélation avec leurs autres investissements, cela va ajouter de la valeur, même s'il est en retard sur le S&P 500.

De plus, si un fonds de pension détermine, par exemple, qu'il n'a pas d'investissements qui l'aideront dans des environnements où l'inflation est supérieure aux prévisions, il ne se soucie pas de savoir si ces investissements "inflation" sont à la traîne du S&P 500 dans le temps.

Ils recherchent un type d'exposition qui les aidera à compenser les pertes dans d'autres parties de leur portefeuille lorsqu'un tel environnement se présente, afin d'augmenter leurs rendements corrigés du risque et de les lisser dans le temps.

Et si les hedge funds battaient le marché ?

Ce n'est pas forcément bon non plus.

C'est lié au risque qu'ils prennent et à leur corrélation avec les autres investissements de leurs clients.

Si un hedge obtient un rendement deux fois supérieur à celui du S&P 500, mais qu'il prend un risque deux à trois fois supérieur (c'est-à-dire une volatilité deux à trois fois plus élevée) et qu'il est presque entièrement corrélé au S&P 500, est-ce une bonne chose ?

Il n'y a pas de réelle différenciation dans ce type d'investissement.

Quiconque envisage d'investir dans ce type de fonds devra être très prudent.

Prendre beaucoup de risques ne doit pas être confondu avec une valeur ajoutée.

De même que le fait de ne pas battre un indice de référence représentatif ne doit pas être automatiquement assimilé à une absence de valeur ajoutée, car cela dépend du risque pris et de la corrélation avec d'autres types d'investissements.

Comme beaucoup de choses, il y a beaucoup de nuances.

Résumé

Cette simplification à outrance des rendements des fonds spéculatifs ou de leur incapacité à surpasser un indice dans son ensemble ne rend pas compte de la réalité nuancée des performances et des objectifs des fonds spéculatifs.

Voici une explication plus précise :

Des objectifs diversifiés

Les fonds spéculatifs ont des stratégies et des objectifs de négociation et d'investissement variés.

Tous n'essaient pas de surperformer directement le marché boursier.

Nombre d'entre eux s'attachent à fournir des rendements non corrélés ou à gérer le risque, ce qui est précieux pour la diversification des portefeuilles.

Biais de survie

Les fonds spéculatifs peu performants ferment souvent leurs portes, ne laissant subsister que les fonds performants.

Cela signifie que le secteur élimine naturellement les moins performants.

Mesure des performances

Comparer les fonds spéculatifs à des indices de marché généraux peut être trompeur.

Leurs performances doivent être évaluées sur la base de leurs objectifs spécifiques et des rendements ajustés au risque.

Si un fonds spéculatif n'atteint que 75 % du rendement d'un indice représentatif, mais qu'il le fait en prenant moitié moins de risques, le rendement ajusté au risque est supérieur de 50 % à celui de l'indice (75 %/50 %).

Performance globale

Lorsqu'ils sont regroupés dans un indice, les fonds spéculatifs affichent généralement une volatilité inférieure à celle du marché boursier.

Environnements de marché

Dans les marchés fortement haussiers, les fonds spéculatifs peuvent afficher des performances inférieures à celles des principaux indices.

Toutefois, cela n'est pas nécessairement synonyme de mauvaise performance, car ils offrent souvent une meilleure protection contre les baisses.

Avantages pour le portefeuille

L'inclusion de fonds spéculatifs dans un portefeuille diversifié peut potentiellement réduire le risque global et améliorer les rendements à long terme par rapport à un portefeuille sans investissements alternatifs.

Évaluation individuelle

Les hedge funds doivent être évalués individuellement ou par catégorie, plutôt que comme un secteur à part entière.

Contribution au portefeuille

La question essentielle n'est pas de savoir si un fonds spéculatif surpasse le marché boursier, mais si le fait de l'inclure dans un portefeuille améliore le rendement global ajusté au risque.

Conclusion

Les fonds spéculatifs ne battent pas le marché dans son ensemble, mais il ne faut pas s'attendre à ce qu'ils le fassent, étant donné que l'alpha est à somme nulle et qu'il y a des frais associés à l'activité.

Les fonds spéculatifs sont fondamentalement des instruments à rendement absolu, et non des instruments à rendement relatif, comme le sont généralement les fonds communs de placement.

En fin de compte, les entreprises d'investissement ont une valeur réelle, quelle que soit l'étiquette ou la désignation que l'on veut leur donner. L'allocation des capitaux est un élément très important de l'économie.

Les banques, les institutions non bancaires, les gouvernements locaux, les gouvernements centraux, les sociétés privées non financières, les individus, les familles, etc. ont tous un rôle à jouer dans ce processus.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot