![]()

Couvrir le risque des actions : 11 stratégies de hedging (2026)

- Qu'est-ce qu'une couverture d'actions ?

- Comment couvrir le risque des actions

- Choisir le meilleur type de couverture

- La couverture est imparfaite

- Les 11 stratégies de couverture

- 1. Acheter une option de vente (long put)

- 2. Acheter un put spread

- 3. Le covered call

- 4. Le collar

- 5. Le fence / Dutch Rudder

- 6. La vente à découvert

- 7. La diversification

- 8. Les liquidités

- 9. Posséder de la volatilité (VIX)

- 10. Les ETF inversés

- 11. Réduire la taille des positions

- Choisir la couverture appropriée

- Coûts de la couverture

- Conclusion

- FAQ

Mis à jour le 04 juin 2026 par l'Équipe broker-forex.fr

Que vous négociez des indices boursiers, des actions individuelles, des fonds négociés en bourse (ETF) ou que vous ayez d'autres expositions aux actions dans votre portefeuille, vous pouvez envisager des moyens de couvrir le risque lié aux actions afin de réduire les pertes potentielles.

Les actions sont une classe d'actifs volatile et les actionnaires ordinaires sont les parties prenantes les plus juniors d'une entreprise. Une action confère une part de propriété : vous êtes le dernier à être payé et vous supportez l'intégralité des risques en cas de faillite. La plupart des portefeuilles comportent une forte exposition aux actions, qui peuvent subir des baisses douloureuses lors de révisions à la baisse des anticipations futures. C'est pourquoi cet article est consacré aux différentes façons de couvrir votre exposition au marché boursier.

Points clés à retenir

- La couverture (hedging) réduit le risque de perte sans nécessairement liquider ses positions.

- Il existe 11 approches principales : options, ETF inversés, vente à découvert, diversification…

- Aucune couverture n'est parfaite, chaque stratégie implique un coût ou un arbitrage sur la hausse potentielle.

- Les ETF inversés à effet de levier souffrent d'un decay quotidien et sont peu adaptés à une détention longue.

- La diversification entre classes d'actifs reste la base d'une gestion du risque efficace à long terme.

Qu'est-ce qu'une couverture d'un portefeuille d'actions ?

La couverture (hedging) est utilisée pour réduire le risque de perte d'un investissement. Elle consiste souvent à utiliser un instrument financier dont le prix augmente lorsqu'un investissement ou un portefeuille particulier perd de sa valeur. Le bénéfice tiré de la couverture permet de compenser une partie ou la totalité des pertes et parfois plus, dans les cas extrêmes.

Par exemple, si vous possédez une action, il s'agit d'une exposition linéaire (delta-1). Une couverture couvre donc le risque delta. Si vous possédez une option, il s'agit d'une exposition non linéaire, de sorte qu'une couverture peut impliquer la couverture du gamma. D'autres types de couverture permettent de compenser les risques de change, de taux d'intérêt, d'inflation ou les expositions involontaires (par exemple, détenir des actions de compagnies aériennes constitue implicitement un pari sur le prix du pétrole).

💡 Bon à savoir : les ETF « Hedged » (couverts en change)

Les ETF étiquetés « Hedged » neutralisent l'impact des variations de change entre la devise des actifs sous-jacents (ex. dollar) et la devise de cotation (ex. euro). Avec des variations EUR/USD pouvant atteindre 10 à 15 % sur certaines années, ce type de couverture peut peser significativement sur la performance d'un portefeuille international.

Comment couvrir le risque des actions

Les couvertures peuvent protéger un seul titre, une exposition à l'ensemble du marché, un secteur spécifique, ou un type de risque particulier (inflation, change, taux, etc.). Les entreprises technologiques, par exemple, ont tendance à avoir une durée plus longue et sont structurellement plus vulnérables à une hausse des taux d'intérêt. Un trader peut donc prendre une option de vente OTM sur les taux ou sur des obligations longues pour réduire ce risque corrélé.

De nombreux traders choisissent de couvrir le risque global du marché via un indice plutôt que de couvrir des titres individuels. Si un titre individuel présente un risque trop élevé dans un portefeuille, réduire sa taille est souvent plus efficace que de le couvrir directement.

Courtiers pour investir en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

Choisir le meilleur type de couverture

La couverture au niveau du portefeuille se fait généralement par rapport à un indice. Si un portefeuille est composé majoritairement de grandes capitalisations américaines, une couverture basée sur l'indice S&P 500 est judicieuse. Si le portefeuille est orienté technologie, le NASDAQ sera plus approprié. Pour des small caps américaines, le Russell 2000. Pour un portefeuille français, le CAC 40.

Comme un grand nombre d'actions sont incluses dans un indice, celui-ci est moins volatil qu'un titre individuel. La couverture d'un indice sous forme d'option de vente est donc moins chère. L'achat d'une option implique le paiement d'une prime pour transférer le risque. La vente à découvert est une forme courante et moins coûteuse, mais comporte plus de risques.

La couverture est imparfaite

La couverture est rarement parfaite. Si elle l'était, il n'y aurait aucun avantage à tirer d'un portefeuille. Les bons traders calibreront leur portefeuille en fonction du niveau de risque acceptable et utiliseront des mécanismes de couverture pour obtenir la hausse souhaitée sans la baisse inacceptable.

⚠️ Attention au bêta du portefeuille

Le bêta mesure la sensibilité d'un portefeuille par rapport à son indice de référence. Un bêta de 2 signifie que pour chaque variation de 1 % de l'indice, le portefeuille varie de 2 %. Plus le bêta est élevé, plus la couverture devra être importante pour neutraliser les mouvements du marché.

Les 11 façons de couvrir le risque lié aux actions

Certaines façons de couvrir le risque lié aux actions impliquent des options. D'autres impliquent d'acheter ou de vendre un actif, ou d'appliquer différentes tactiques de construction de portefeuille. Une option est un contrat qui donne à l'acheteur le droit, mais pas l'obligation, d'acheter ou de vendre un actif à un prix spécifique.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

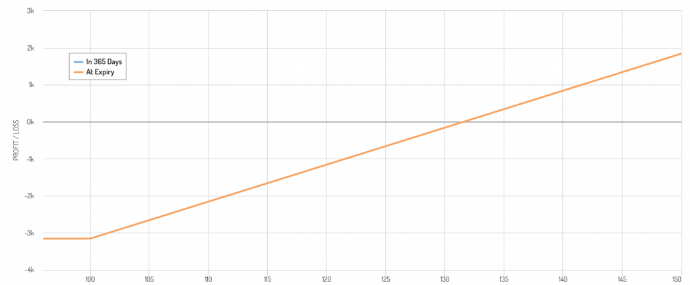

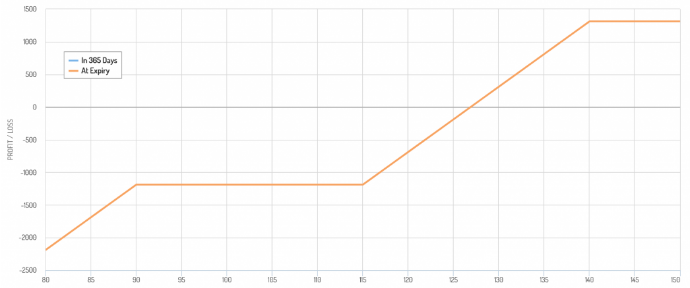

1) Acheter une option de vente (Long put)

L'achat d'une option de vente est un moyen simple de couper le risque de l'extrémité gauche de la distribution de probabilité. Mais il est assez coûteux. Les vendeurs d'options les évaluent généralement avec une légère prime de sorte que la volatilité implicite est souvent supérieure à la volatilité réalisée.

Disons que vous possédez 100 actions de Proctor & Gamble (PG). Elle se négocie à 128 $ et vous voulez limiter votre baisse à 100 $ par action — soit une perte maximale de 22 %. Pour une couverture de 10 mois, cela coûterait environ 3,00 $ par action, soit 2,8 % de la position.

Graphique de rentabilité d'une option de vente longue

Pour cette raison, de nombreux traders choisissent de limiter leur exposition à des positions individuelles plutôt que de les couvrir directement. Certains investisseurs ne détiennent pas plus de 5 % de leur patrimoine dans un actif donné — voire 1 ou 2 %. Limiter la taille des positions réduit mécaniquement le besoin de couverture coûteuse. Les options OTM sont moins chères que les options ATM, mais n'offrent aucune protection jusqu'au prix d'exercice.

- Protection claire au-delà du strike

- Risque de perte limité à la prime payée

- Simple à mettre en place

- Coût élevé (8 à 12 % pour un put ATM sur un an)

- Aucune protection entre le cours actuel et le strike OTM

- La prime est perdue si le marché ne baisse pas

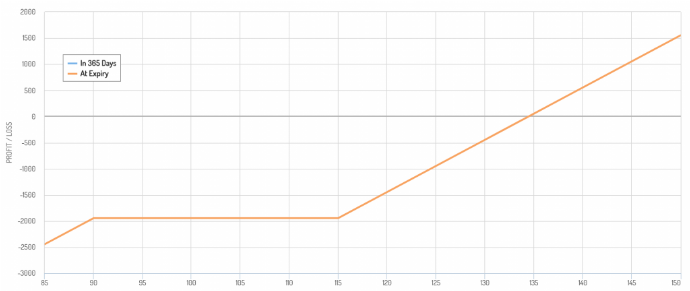

2) Acheter un put spread

Un put spread consiste à être à la fois acheteur et vendeur d'options de vente sur le même actif sous-jacent, à des prix d'exercice différents. Il est utilisé pour réduire le coût de la couverture : la prime reçue de l'option de vente courte compense une partie du coût de l'option de vente longue.

En reprenant l'exemple de PG à 128 $, au lieu d'un put à 100 $, vous pourriez acheter un put à 115 $ (environ 820 $) et vendre un put à 90 $ (environ 170 $ de prime reçue). Le coût net devient 650 $, offrant une protection plus importante sur la plage 115-90 $.

Graphique de rentabilité d'un put spread

L'inconvénient est que la couverture s'annule en dessous du strike vendu (90 $). Pour un investisseur orienté valeur, ce niveau correspond souvent à un prix attractif où l'exposition directionnelle redevient intéressante.

3) L'option d'achat couverte (Covered call)

Un covered call consiste à vendre une option d'achat sur une action que vous possédez déjà. Cela limite votre hausse, mais vous offre une légère couverture en cas de baisse via la prime encaissée. Pour PG à 128 $, un call à 140 $ avec expiration dans un an coûte environ 760 $ — soit 6 % de la position.

Graphique de rentabilité d'un covered call

Votre participation à la hausse est plafonnée à environ 15 % (9 % de hausse + 6 % de prime), mais la couverture contre la baisse reste modeste (limitée à la prime). Des études montrent que la prime de risque de volatilité (VRP) présente un ratio de Sharpe plus élevé que la prime de risque d'actions, ce qui confère aux stratégies de covered calls des ratios de Sharpe globalement supérieurs aux stratégies d'actions classiques.

L'associer à un put long ? Certains traders associent un covered call à une option de vente longue, formant un collar (voir section suivante).

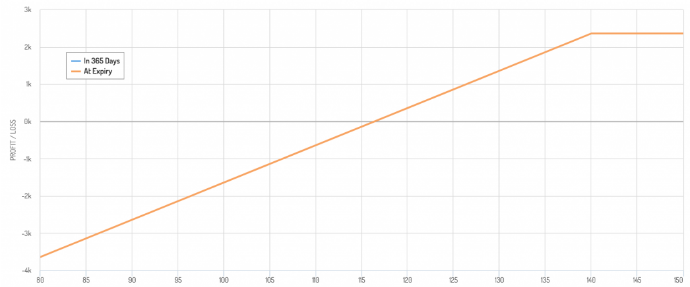

4) Collar

Un collar combine l'achat d'un put OTM et la vente d'un call OTM sur la même position. Le coût du put est partiellement ou totalement compensé par la prime du call vendu, définissant clairement les risques de hausse et de baisse. L'avantage est sa neutralité relative : vous ne subissez pas les fortes baisses grâce au put, et vous recevez un revenu du call. Les options de vente tendent à être plus chères que les calls (asymétrie de volatilité), car les investisseurs ont une forte aversion au risque de baisse.

Graphique de rentabilité d'un collar haussier

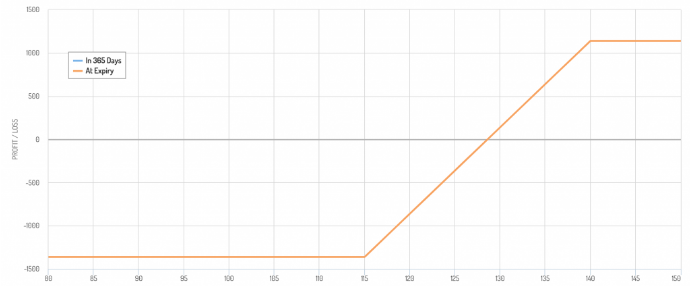

5) Fence ou Dutch Rudder

Une stratégie fence (Dutch Rudder) est la combinaison d'un covered call et d'un put spread. Quatre instruments sont utilisés :

- Position longue sur l'actif sous-jacent

- Option d'achat courte OTM ou ATM

- Option de vente longue OTM

- Option de vente courte OTM en dessous du put long

La fence offre les avantages combinés du covered call et du put spread : revenu de la prime du call court, protection contre les baisses grâce au put long, réduction supplémentaire du coût via la vente d'un second put. Le trader peut toujours percevoir des dividendes.

Graphique de rentabilité d'un Fence (Dutch Rudder)

6) Vente à découvert

La vente à découvert est un moyen direct de couvrir l'exposition au risque. Par exemple, pour détenir des actions ExxonMobil (XOM) sans s'exposer aux fluctuations du pétrole, on peut vendre à découvert des contrats à terme pétroliers ou un ETF pétrolier. C'est souvent le moyen le moins cher et le plus efficace de se couvrir.

Si vous vendez à découvert des actions au comptant, vous obtenez un crédit en espèces sur votre compte. Le coût d'emprunt varie :

- Pour les actions "faciles à emprunter" : 0 à 2 % d'intérêt par an

- Pour les actions "difficiles à emprunter" : les frais peuvent être exorbitants (plusieurs centaines de pourcents)

L'inconvénient est qu'une fois qu'une option de vente courte associée devient ITM, la position courte d'actions cesse de servir de couverture.

7) Diversification

Des actifs différents ont des biais environnementaux différents et se comportent de façon distincte selon les conditions de marché. Une bonne diversification améliore le rendement par unité de risque mieux que n'importe quelle autre stratégie accessible. Lorsque les actions chutent, d'autres actifs peuvent prendre de la valeur : obligations à taux nominal, obligations indexées sur l'inflation, or, matières premières, certaines devises, volatilité, alternatives liquides.

✅ Limite importante à connaître

La diversification réduit le risque spécifique mais ne remplace pas une vraie couverture. En période de stress extrême (2008, 2020), la corrélation entre actifs tend à monter fortement et beaucoup d'actifs baissent simultanément. La diversification est nécessaire mais pas suffisante pour se protéger contre les krachs généralisés.

8) Liquidités

Les liquidités ne sont pas très volatiles et sont perçues comme un actif sûr. Cependant, leur valeur réelle diminue avec l'inflation, ce qui en fait un actif risqué sur le long terme. Sur les marchés développés, les liquidités n'offrent pas de rendement réel positif en environnement de taux bas.

Cependant, posséder des liquidités offre des avantages précieux : disponibilité immédiate, capacité à saisir les opportunités lors des baisses, et élimination du risque d'appel de marge qui peut forcer à vendre au pire moment. Les liquidités permettent de profiter des périodes de forte baisse des prix pour acheter plutôt que d'être contraint de vendre.

9) Posséder de la volatilité (VIX)

Lorsque les actions baissent, on assiste généralement à des pics importants de volatilité. Le VIX est l'indice de volatilité implicite du S&P 500, établi en janvier 1990 par le CBOE. Des pics majeurs ont été observés en 1997, 1998, 2000-2002, 2008 et 2020, voir les plus grands krachs boursiers de l'histoire.

Il existe des contrats à terme, des options et des ETF (comme le VXX) basés sur le VIX. Ces produits gagnent généralement lorsque les actions baissent, mais la volatilité est l'un de ces produits qui tend à perdre de la valeur au fil du temps en période calme.

La nature "à saignement lent" de ces produits est parfois compensée par des gains importants lors des dislocations de marché. Les options exotiques comme les swaps de volatilité permettent également une exposition pure à la volatilité, sans la composante directionnelle (delta) des options vanilles.

10) ETF inversés

Les ETF inversés vendent effectivement à découvert certaines expositions — par exemple le S&P 500 ou le NASDAQ. Leur prix augmente lorsque le marché baisse. Certains sont à effet de levier (2x ou 3x). Leur principal avantage est l'accessibilité : ils peuvent être tradés dans un compte-titres ordinaire sans accès aux marchés d'options ou de futures.

⚠️ L'effet de decay des ETF inversés à effet de levier

En raison de la réinitialisation quotidienne, ces ETF subissent une dégradation mécanique qui s'amplifie avec la volatilité. Si un indice perd 1 % puis regagne 1,01 %, un ETF 2x short perd 2 % puis regagne 2,02 %, mais la valeur finale ne revient pas exactement à son point de départ. Plus la volatilité est élevée, plus l'écart de suivi (tracking error) s'accumule. Ces ETF sont adaptés au day trading ou aux couvertures très courtes, mais déconseillés pour une détention moyen/long terme.

Pour les traders ne souhaitant pas se limiter à la journée, une vente à découvert classique ou des options seront plus efficaces pour des périodes de détention dépassant quelques semaines.

11) Réduire la taille des positions

Le fait d'être trop concentré sur un actif crée une nécessité de couverture. Si un élément représente 60 % de votre portefeuille, le risque est considérable. C'est particulièrement vrai pour les positions à effet de levier (contrats à terme, CFD, marge). Le dimensionnement approprié des positions fait partie d'une gestion prudente des risques.

Même limiter la taille des positions au sein de titres individuels ne suffit pas, étant donné la forte corrélation entre actions. La couverture du risque est plus efficace en diversifiant non seulement les actions, mais aussi les classes d'actifs, les pays et les devises.

Comment choisir la couverture appropriée

Les portefeuilles plus concentrés nécessiteront des couvertures plus importantes et plus coûteuses que les portefeuilles bien diversifiés. Si une personne a un horizon temporel très long, une chute de 30 % ne sera pas aussi douloureuse que pour quelqu'un approchant de l'âge de la retraite.

Une fois le type de couverture identifié, il faut calculer :

- Quelle est votre marge de progression ? Sera-t-elle illimitée ou plafonnée (ex. call court) ?

- Quelle est votre baisse acceptable ? Plafonnée (put long) ou simplement limitée par prudence ?

- Combien cela va-t-il coûter ?

Si un trader a une exposition aux actions égale à deux fois la valeur liquidative de son portefeuille, il court un risque bien plus grand que quelqu'un ayant 30 % en actions et le reste diversifié. Un portefeuille à dominante technologique US utilisera une couverture NASDAQ ; un portefeuille grandes capitalisations diversifiées préférera le S&P 500 ou l'Euro Stoxx 50 ; un portefeuille français se couvrira sur le CAC 40.

Coûts de la couverture

La couverture du risque implique le paiement de primes qui dépendent de plusieurs variables :

Pour une action défensive, la couverture ATM sur un an représente environ 10 % de la position, difficile à justifier si le rendement annuel attendu est similaire. C'est pourquoi les traders optent souvent pour des options OTM ou des stratégies combinées :

- i) Vente d'un call si l'action a progressé de 10 % et qu'on accepterait de vendre à ce niveau.

- ii) Vente d'un put en dessous du put long pour financer partiellement la couverture.

- iii) Échelonnement des échéances pour profiter des primes plus élevées sur les options longues (stratégie avancée).

- iv) Surpondération des calls courts pour maximiser le revenu de prime (avec une participation à la hausse réduite au-delà d'un certain niveau).

Conclusion

Le risque fait partie intégrante du trading sur les marchés financiers. Les choses risquées ne sont pas intrinsèquement mauvaises si elles sont comprises et contrôlées. La couverture est un outil précieux pour protéger un portefeuille contre des pertes potentiellement catastrophiques tout en maintenant une participation à la hausse.

Les drawdowns sont les événements les plus difficiles à récupérer : une perte de 50 % nécessite un gain de 100 % pour revenir au seuil de rentabilité. C'est pourquoi il faut éviter à tout prix les gros drawdowns. Les 11 stratégies décrites dans cet article — ou une combinaison de celles-ci, peuvent aider les traders à maintenir une participation à la hausse tout en évitant les baisses inacceptables.

Récapitulatif des 11 stratégies de couverture

| Stratégie | Coût | Protection | Hausse préservée |

|---|---|---|---|

| Long put | Élevé | Forte (au-delà du strike) | Totale |

| Put spread | Modéré | Sur une plage définie | Totale |

| Covered call | Nul (prime perçue) | Faible (= prime) | Plafonnée au strike |

| Collar | Faible à nul | Forte (put long) | Plafonnée au call |

| Fence | Très faible | Sur une plage définie | Plafonnée au call |

| Vente à découvert | Faible (intérêts) | Directe et linéaire | Réduite |

| Diversification | Nul | Partielle (corrélation) | Totale |

| Liquidités | Nul | Indirecte | Totale |

| Volatilité (VIX) | Élevé (decay) | Forte lors des krachs | Totale |

| ETF inversés | Modéré (decay) | Directe (court terme) | Réduite |

| Réduction positions | Nul | Proportionnelle | Réduite |

FAQ - Questions fréquentes sur la couverture du risque des actions

Avertissement : Investir comporte des risques de perte. Les contrats d'options sont des produits financiers complexes destinés aux investisseurs expérimentés. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !