![]()

Les warrants et les options d'achat (Call)

- Différence entre les warrants et les options call

- Warrants : deux familles à ne pas confondre

- Pourquoi les warrants et les options call sont-ils émis ?

- Les attributs communs : strike, échéance, prime

- La valeur intrinsèque et la valeur temporelle

- Le prix ou la prime : les facteurs déterminants

- Exemple de trading avec des warrants ou des options call

- Warrant, option, turbo : quel produit choisir ?

- Fiscalité des warrants et options en France (2026)

- Comment investir dans un warrant call

- Avantages et inconvénients

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 26 juin 2026 par Ludovic

Les warrants et les options d'achat sont des titres assez semblables à bien des égards, mais ils présentent aussi des différences notables qui changent radicalement la manière de les utiliser.

Un warrant est un titre qui donne à son détenteur le droit, mais pas l'obligation, d'acheter (warrant call) ou de vendre (warrant put) un actif sous-jacent à un prix fixe pendant une période de temps prédéfinie. Sur Euronext Paris, les warrants sont émis par des banques d'investissement qui en assurent la cotation en continu.

Comme pour un warrant, une option d'achat (call) offre à son détenteur le droit, sans obligation, d'acheter un actif sous-jacent à un prix fixe pendant une période définie. Elle se négocie toutefois sous forme de contrat standardisé sur un marché d'options.

Alors, quelles sont les différences concrètes entre ces deux instruments de trading, comment leur prix est-il déterminé, et lequel privilégier ? Réponses détaillées dans ce guide.

Points clés à retenir

- Différence juridique : le warrant est un certificat émis par une banque (ou une entreprise), l'option est un contrat standardisé négocié en bourse.

- Maturité : les warrants ont des échéances plus longues (souvent 1 à 2 ans, parfois plus), les options des échéances généralement plus courtes.

- Prix : il se décompose en valeur intrinsèque et valeur temps, cette dernière s'érodant à l'approche de l'échéance.

- Effet de levier : mesuré par l'élasticité ; le gain potentiel est élevé mais la perte est limitée à la prime payée à l'achat.

- Fiscalité 2026 : warrants et options se logent sur un compte-titres ordinaire (non éligibles au PEA), gains imposés au PFU de 31,4 %.

Différence entre les warrants et les options call

Trois grandes différences distinguent un warrant call d'une option d'achat classique :

- Émetteur et marché : les warrants sont émis par un acteur spécifique (une entreprise ou, le plus souvent en France, une banque d'investissement), tandis que les options négociées en bourse sont créées par un marché d'options comme l'Eurex en Europe ou le Chicago Board Options Exchange (CBOE) aux États-Unis. Les options sont donc plus standardisées sur certains aspects, comme l'échéance et le nombre d'actions par contrat (généralement 100).

- Maturité : les warrants ont des durées de vie plus longues que les options. Ils expirent généralement au bout d'un à deux ans, et peuvent parfois afficher des échéances bien au-delà de cinq ans. Les options d'achat ont des échéances allant de quelques semaines à un ou deux ans ; les options à très long terme sont souvent peu liquides.

- Dilution : les warrants d'entreprise causent une dilution, car la société doit émettre de nouvelles actions lorsqu'un warrant est exercé. Exercer une option d'achat n'implique aucune création d'actions, car l'option est un produit dérivé portant sur des actions existantes.

En pratique, en France, les warrants sont surtout dédiés aux investisseurs particuliers tandis que les options s'adressent davantage aux investisseurs avertis et aux professionnels.

Warrants : deux familles à ne pas confondre

Le terme « warrant » recouvre deux réalités assez différentes, et la confusion est fréquente :

Cette distinction est essentielle : la dilution n'intervient que pour le warrant d'entreprise. Le warrant couvert, lui, se comporte fiscalement et techniquement comme une option d'achat « grand public ».

Pourquoi les warrants et les options call sont-ils émis ?

Les warrants d'entreprise font office de « rallonge » pour une action ou une obligation. Les investisseurs les apprécient car ils offrent une participation supplémentaire à la croissance de la société. Les entreprises les incluent dans leurs émissions pour baisser leurs coûts de financement et sécuriser des capitaux additionnels si l'action se porte bien. De plus, les souscripteurs acceptent plus facilement un taux d'intérêt légèrement inférieur sur une obligation si un warrant y est adossé.

Les warrants couverts, eux, sont émis par les banques pour proposer aux particuliers un accès simple à l'effet de levier, sur actions, indices, devises ou matières premières.

Les options négociées en bourse répondent à des critères précis (prix de l'action, nombre d'actions en circulation, volume moyen quotidien). Elles facilitent la couverture (hedging) et la spéculation pour les investisseurs et les traders.

Les attributs communs : strike, échéance, prime

Les attributs de base d'un warrant et d'une option call sont identiques :

- Prix d'exercice (strike price) : le prix auquel l'acheteur a le droit d'acheter l'actif sous-jacent. Le terme « prix d'exercice » est privilégié pour les warrants.

- Échéance (expiration) : la période limitée durant laquelle le warrant ou l'option peut être exercé.

- Prime (prix de l'option) : le prix à payer pour acquérir le warrant ou l'option.

Prenons un warrant avec un prix d'exercice de 5 $ sur une action qui se négocie à 4 $. Le warrant expire dans un an et vaut actuellement 50 cents. Si le sous-jacent dépasse 5 $ pendant la durée de vie du warrant, son prix augmentera en conséquence. Supposons que, juste avant l'échéance, le titre grimpe à 7 $ : le warrant vaudra alors au moins 2 $ (la différence entre le cours et le prix d'exercice). À l'inverse, si le cours repasse sous 5 $ juste avant l'échéance, le warrant ne vaudra presque plus rien.

Un trade avec une option call fonctionne de façon très similaire. Une option d'achat expirant dans un mois, avec un prix d'exercice de 12,50 $ sur une action cotée à 12 $, verra son prix fluctuer avec le sous-jacent. Si le titre cote 13,50 $ juste avant l'échéance, le call vaudra au moins 1 $. Inversement, s'il est à 12,50 $ ou en dessous à l'expiration, l'option expirera sans valeur et l'investisseur perdra la prime payée.

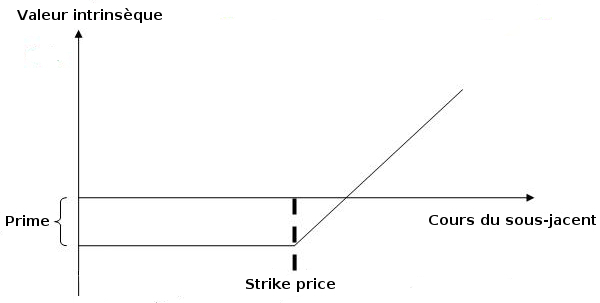

La valeur intrinsèque et la valeur temporelle

Les mêmes variables influencent la prime d'une option call ou d'un warrant, mais des facteurs supplémentaires affectent le prix du warrant. Commençons par les deux composantes de base de la valeur : la valeur intrinsèque et la valeur temps.

La valeur intrinsèque d'un warrant call ou d'une option call est la différence entre le cours du sous-jacent et le prix d'exercice. Elle peut être nulle, mais jamais négative. Par exemple, si une action cote 10 $ et que le prix d'exercice du call est de 8 $, la valeur intrinsèque est de 2 $. Si l'action cote 7 $, la valeur intrinsèque est nulle. (cours du sous-jacent − prix d'exercice = valeur intrinsèque)

La valeur temps est la différence entre le prix du warrant ou de l'option et sa valeur intrinsèque. Pour une action à 10 $ et un strike de 7 $, si l'option vaut 2,50 $ pour une valeur intrinsèque de 2 $, la valeur temps est de 50 cents. Un produit dont la valeur intrinsèque est nulle est entièrement composé de valeur temps. Celle-ci reflète la probabilité que le sous-jacent dépasse le strike avant l'échéance. (prime − valeur intrinsèque = valeur temps)

Attention à l'érosion du temps (theta)

La valeur temps fond à mesure que l'échéance approche, et de plus en plus vite dans les dernières semaines. C'est pourquoi un warrant peut perdre de la valeur même si le sous-jacent reste stable. À l'inverse des turbos, le warrant « paie » le temps qui passe.

Le prix ou la prime : les facteurs déterminants

Les facteurs qui influencent le prix d'une option d'achat ou d'un warrant sont :

- Cours du sous-jacent : le prix d'un call ou d'un warrant call augmente quand le cours du sous-jacent monte.

- Prix d'exercice (strike) : plus le strike est bas, plus la prime du call ou du warrant est élevée, car l'investisseur paie pour le droit d'acheter à un prix avantageux.

- Temps avant l'expiration : la prime est d'autant plus élevée que l'échéance est lointaine.

- Volatilité implicite : la prime augmente avec la volatilité, car la probabilité que le produit devienne rentable s'accroît.

- Taux d'intérêt sans risque : plus le taux est élevé, plus la prime du call ou du warrant est haute.

Le modèle Black-Scholes est le plus utilisé pour le prix des options, tandis qu'une version modifiée sert à valoriser les warrants. Comme les autres variables sont relativement fixes, l'estimation de la volatilité implicite devient la variable la plus déterminante du prix.

Le prix d'un warrant d'entreprise diffère légèrement : il doit tenir compte de la dilution et de son gearing. Le gearing est le rapport entre le cours de l'action et le prix du warrant ; il traduit l'effet de levier offert. La fonction de dilution rend un warrant légèrement moins cher qu'une option identique, par un facteur de (n / n + w), où « n » est le nombre d'actions en circulation et « w » le nombre de warrants. Par exemple, pour un million d'actions et 100 000 warrants en circulation, si un call identique se négocie à 1 $, le warrant équivalent vaudrait environ 91 cents.

Exemple de trading avec des warrants ou des options call

Le principal avantage des warrants et des options call est d'offrir un potentiel de gain élevé tout en limitant la perte au montant investi (la prime). L'autre atout majeur est leur effet de levier. Leurs inconvénients : contrairement à l'action sous-jacente, ils ont une durée de vie limitée et ne donnent pas droit aux dividendes.

Considérons un investisseur avec une tolérance au risque élevée et 2 000 $ à placer. Il a le choix entre acheter une action à 4 $, ou un warrant call sur cette action avec un prix d'exercice de 5 $, qui expire dans un an et vaut 50 cents. Très optimiste, il décide d'investir uniquement dans les warrants et en achète 4 000 (4 000 × 0,50 = 2 000 $).

Si l'action atteint 7 $ au bout d'un an (juste avant l'échéance), chaque warrant vaut 2 $, soit 8 000 $ au total : un gain de 6 000 $, ou +300 % par rapport à la mise. En investissant directement dans l'action, le gain n'aurait été que de 1 500 $, soit +75 %.

Mais le revers de la médaille est sévère : si l'action clôture à 4,50 $ juste avant l'échéance, l'investisseur perd 100 % de ses 2 000 $ en warrants, alors qu'il aurait gagné +12,5 % en détenant l'action.

Warrant, option, turbo : quel produit choisir ?

Aux côtés des warrants et des options, le turbo est un autre produit à effet de levier très populaire auprès des particuliers en France. Voici comment ces trois instruments se comparent :

| Critère | Warrant (call) | Option (call) | Turbo (call) |

|---|---|---|---|

| Émetteur / marché | Banque, coté sur Euronext | Marché d'options (Eurex, CBOE) | Banque, coté sur Euronext |

| Public visé | Particuliers | Investisseurs avertis, pros | Particuliers |

| Érosion du temps | Forte (theta) | Forte (theta) | Très faible |

| Sensibilité volatilité | Élevée (vega) | Élevée (vega) | Faible |

| Barrière désactivante | Non | Non | Oui (risque clé) |

| Delta typique | Variable (viser ≥ 30 %) | Variable | Proche de 100 % |

| Perte maximale | La prime payée | La prime payée | Le capital investi (si barrière touchée) |

En résumé : le warrant et l'option offrent une perte plafonnée à la prime mais subissent l'érosion du temps. Le turbo épouse mieux les mouvements du sous-jacent et résiste au temps, mais sa barrière désactivante peut entraîner une perte quasi totale en cas de simple mèche intraday.

Fiscalité des warrants et options en France (2026)

Warrants, options et turbos partagent le même cadre fiscal en France, car ils ne sont pas éligibles au PEA : ils doivent être détenus sur un compte-titres ordinaire (CTO).

Depuis le 1er janvier 2026, les plus-values réalisées sur un CTO sont soumises par défaut au prélèvement forfaitaire unique (PFU), porté à 31,4 % : 12,8 % au titre de l'impôt sur le revenu et 18,6 % de prélèvements sociaux (contre 17,2 % auparavant, à la suite de la hausse de la CSG prévue par la loi de financement de la Sécurité sociale pour 2026).

Vous pouvez aussi opter pour le barème progressif de l'impôt sur le revenu (case 2OP), mais cette option est globale et s'applique à l'ensemble de vos revenus mobiliers de l'année : elle doit donc être simulée avant tout choix. Enfin, les moins-values mobilières sont imputables sur les plus-values de même nature pendant 10 ans.

Bon à savoir : Cette page présente des informations générales et ne constitue pas un conseil en investissement. La fiscalité dépend de votre situation personnelle et peut évoluer ; en cas de doute, rapprochez-vous d'un conseiller.

Comment investir dans un warrant call

Acheter un warrant call ou une option d'achat suppose une méthode rigoureuse. Voici les étapes clés :

Avantages et inconvénients

- Effet de levier : un faible capital expose à de fortes variations

- Perte plafonnée à la prime payée à l'achat

- Gain potentiel théoriquement illimité (call)

- Accessibles aux particuliers, cotés en continu sur Euronext

- Permettent de jouer la hausse (call) comme la baisse (put)

- Érosion du temps : le produit perd de la valeur même à cours stable

- Forte sensibilité à la volatilité implicite

- Durée de vie limitée et aucun droit aux dividendes

- Non éligibles au PEA, fiscalité au PFU de 31,4 %

- Produits complexes réservés aux investisseurs avertis

Conclusion

Warrants et options call reposent sur le même principe : un droit d'acheter un actif à un prix fixe avant une échéance, avec un fort effet de levier et une perte limitée à la prime. Leurs différences tiennent surtout à leur nature juridique (certificat émis par une banque ou une entreprise contre contrat standardisé) et à leur maturité.

Les warrants restent très populaires dans certains marchés comme le Canada ou Hong Kong, où les sociétés de ressources lèvent souvent des fonds via des « unités » combinant une action et un demi-warrant. En France, ce sont surtout les warrants couverts, émis par les banques, qui dominent la cote.

Ces instruments dérivés offrent des opportunités réelles, mais ils ne sont pas sans risque : l'érosion du temps et la sensibilité à la volatilité peuvent rapidement éroder une position. Avant de les utiliser, il est indispensable de bien comprendre leur mécanique et de les intégrer dans une stratégie cohérente avec son profil de risque.

FAQ - Questions fréquentes

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indèpendant. Merci pour votre confiance !