Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 02-09-2023 15:24:24

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 108

Couverture du risque de queue : Stratégies et comparaisons

Les stratégies de couverture et de protection contre le risque de queue permettent d'atténuer le risque de baisse importante d'un portefeuille.

Comment les investisseurs se protègent-ils contre ces chutes de prix potentielles ?

Qu'il s'agisse d'une perte rapide de 20 % en un mois ou d'un déclin progressif sur une année, le moment et la durée de ces baisses peuvent avoir une incidence considérable sur les gains à long terme.

Nous examinons ci-dessous plus en détail la couverture du risque de perte, en explorant des stratégies qui non seulement protègent les portefeuilles contre les baisses soudaines, mais les positionnent également en vue d'une croissance à long terme.

Principaux enseignements - Couverture du risque de queue : Stratégies et comparaisons

Les stratégies de couverture du risque de queue (couvertures macroéconomiques), en particulier avec des options, offrent une protection importante en cas d'effondrement soudain des marchés, mais ont des rendements attendus négatifs sur des périodes plus longues (comme la plupart des formes d'assurance).

L'efficacité de ces stratégies dépend de la trajectoire suivie : elles sont excellentes lors de baisses brutales comme celle de 2008, mais potentiellement moins performantes lors de baisses prolongées comme celle du début des années 2000 dans le secteur des technologies ou lors de l'effondrement plus progressif des obligations et des actions en 2022.

Les traders/investisseurs débutants/intermédiaires peuvent négliger les nuances et les inconvénients potentiels de la couverture du risque de queue, ce qui souligne la nécessité d'une communication claire sur les risques et les coûts potentiels.

Couverture du risque de queue par des options : L'importance de la longueur du drawdown

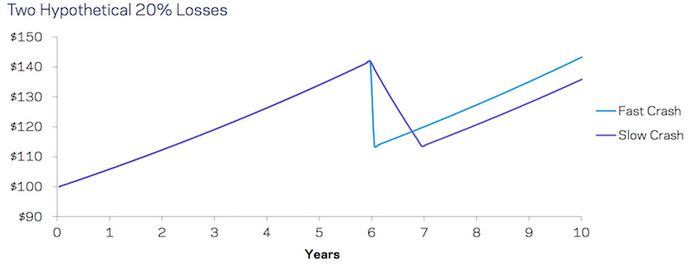

Supposons que votre portefeuille génère un rendement de 6 % par an. Par souci de simplicité, supposons que ce rendement est constant. Supposons que l'horizon temporel de votre portefeuille soit de dix ans.

À un moment donné au cours de ces dix années, le portefeuille subit un drawdown de 20 %.

Supposons maintenant que vous puissiez choisir la vitesse à laquelle ce krach se produit :

20 % de perte en un mois, ou

20 % en un an

Après cette perte, le portefeuille recommence à rapporter 6 % par an.

Laquelle de ces pertes de 20 % est préférable ?

Naturellement, on peut s'attendre à ce que la plupart des investisseurs ne soient pas en mesure de tolérer une perte de 20 % en un seul mois. Au-delà de l'aspect purement psychologique de la chose, il y aurait des inquiétudes quant à la capacité de garder les clients, de rester investi, etc.

Toutefois, si cette perte est étalée sur douze mois, elle est toujours aussi grave, mais elle est plus tolérable et n'est pas particulièrement extrême.

Cela reviendrait à perdre environ 1,8 % par mois - sur la base de 1 - 0,20 = (1 - x)^12, où x est égal à 0,018, soit 1,8 %. Ou si vous supposez qu'il s'agit d'un montant linéaire par rapport à votre point de départ, alors 1,6-1,7 % par mois.

Si l'on divise ce montant en jours de bourse, soit environ 21 par mois ou 252 par an, on obtient une perte de 0,08 % par an, en divisant linéairement. Au niveau quotidien, ces pertes sont lentes et pratiquement imperceptibles.

Toutefois, dans l'intérêt des gains à long terme du portefeuille, il est probablement préférable, dans cet exemple, d'assumer la perte plus tôt que de l'étaler dans le temps.

La différence essentielle entre les deux est qu'après la perte "rapide" de 20 % (c'est-à-dire l'effacement d'un mois de rendement), le portefeuille a recommencé à produire un rendement annualisé de 6 %, alors que la perte "lente" de 20 % a effacé les rendements d'une année entière.

Dans cet exemple hypothétique, les baisses prolongées et "lentes" entraînent un coût d'opportunité (c'est-à-dire le fait de ne pas gagner d'argent pendant une période prolongée).

Par analogie, cela reviendrait à dire que quelqu'un doit faire un investissement initial dans une entreprise.

Si vous devez débourser 100 000 $ pour constituer des actifs afin que l'entreprise puisse commencer à générer des revenus, préféreriez-vous que ces 100 000 $ soient réalisés en un mois ou en un an ?

En supposant que vous puissiez couvrir les coûts dans ce délai, vous préféreriez que les travaux soient effectués en un mois, ou le plus tôt possible, en général. De cette façon, l'entreprise pourra gagner de l'argent plus rapidement.

Pour une perte de même ampleur, une perte plus lente peut s'avérer plus grave

Dans le monde réel, le niveau du drawdown n'est pas le seul élément important. En règle générale, plus le mauvais résultat est long, plus les effets sont néfastes pour l'investisseur.

Ce n'est pas parce que les drawdowns plus longs sont susceptibles d'être plus profonds, en soi. C'est parce que des périodes plus longues de baisse tendent à signifier des périodes plus longues de renoncement à des rendements positifs, ce qui est préjudiciable à la constitution d'un patrimoine à long terme.

Exemple concret : Septembre 2000 vs. décembre 2007

Prenons un exemple concret où deux investisseurs utilisent le modèle de base 60/40 pour leur portefeuille (60 % d'actions, 40 % d'obligations). Chacun commence avec 1 000 dollars.

L'un commence son parcours d'investissement au début du mois de septembre 2000. L'autre commence au début du mois de décembre 2007.

Tous deux sont sur le point d'entrer dans des marchés turbulents. L'année 2000 a coïncidé avec le ralentissement de l'économie point-com/technologique. La fin de l'année 2007 a marqué le début de la crise financière et des subprimes.

L'investisseur qui a commencé en septembre 2000 perdra 22 % de son portefeuille au cours des 24 prochains mois. L'investisseur ayant débuté en décembre 2007 perdra 30 % de son portefeuille, mais sur une période de 16 mois seulement (soit un tiers de moins).

Au bout d'un an, les deux investisseurs ont subi une baisse de leur portefeuille. L'investisseur de la crise financière a toutefois perdu plus d'argent.

La deuxième année, la situation change néanmoins. À cette date, l'investisseur de la crise financière a commencé à récupérer de l'argent. L'investisseur de l'effondrement de la bulle Internet continue à voir son portefeuille baisser. (Le marché américain a baissé en 2000, 2001 et 2002. Il a baissé en 2008, mais a augmenté en 2009 et 2010).

L'investisseur de la crise financière a également vu son portefeuille augmenter l'année suivante (trois ans après la chute), après une autre année, et ainsi de suite.

Bien que la crise financière ait fait perdre plus de richesse globale au portefeuille que la chute des entreprises point-com, la crise des subprimes s'est terminée plus rapidement. Il s'en est également mieux sorti dans les années qui ont suivi.

Il ne s'agit là que d'un exemple, mais on peut observer quelque chose de similaire en creusant davantage.

Longueur et profondeur des Drawdowns

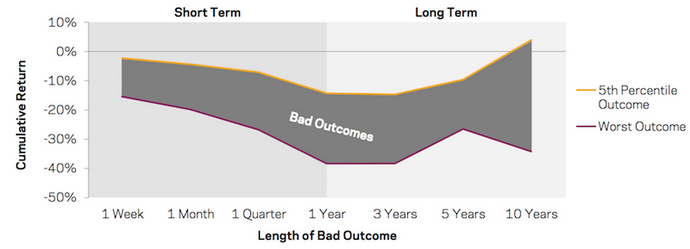

Cet article se concentre sur la durée des résultats négatifs par opposition à la manière plus orthodoxe d'examiner leur profondeur.

L'image ci-dessous explique pourquoi. Dans la première image, les résultats préjudiciables sont représentés par les pires rendements cumulés et les pires rendements cumulés du 5e centile pour un portefeuille 60/40 sur différents horizons.

Performance d'un portefeuille américain 60/40 (excédent de liquidités)

Sans surprise, un mauvais mois tend à être pire qu'une mauvaise semaine ; un mauvais trimestre est pire qu'un mauvais mois ; et une mauvaise année est pire qu'un mauvais trimestre.

Toutefois, le schéma des pertes cumulées s'aplanit au-delà de la première année. Cela pourrait laisser penser que les baisses à long terme ne sont pas aussi préjudiciables aux gains du portefeuille que celles qui ne durent qu'un an. Mais c'est là que les exemples précédents de 60/40 entrent en jeu.

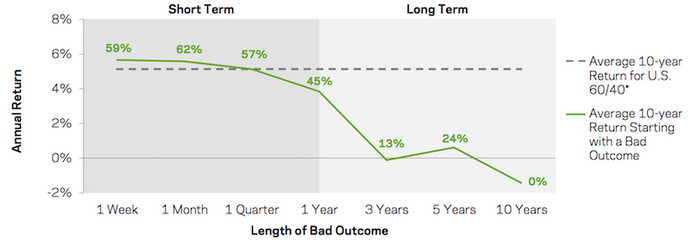

Supposons que vous soyez un investisseur 60/40, que vous ayez un horizon temporel de dix ans et que votre mandat ou objectif de rendement soit de 5 % de plus que les liquidités. (En d'autres termes, si le rendement des liquidités est nul, votre objectif de rendement absolu est de 5 % ; si le taux de rendement des liquidités est de 2 %, votre objectif est de 7 %, et ainsi de suite).

On peut voir ci-dessous l'impact des mauvais résultats à "court terme" sur la capacité à atteindre cet objectif de rendement. Si ces pertes ont été subies rapidement, le rendement excédentaire annualisé de 5 % a été généré la plupart du temps. Même lorsque ces résultats brutaux se sont produits pour le 60/40, ils n'ont pas eu beaucoup d'effet sur la réalisation de l'objectif de rendement excédentaire de 5 % au cours des dix années suivantes. En d'autres termes, il restait encore beaucoup de temps pour atteindre les rendements nécessaires.

Mais les choses changent pour les mauvais résultats à plus long terme, comme le montre la moitié droite du graphique ci-dessous. Cela signifie que plus la durée du mauvais résultat est longue, plus il est préjudiciable à l'investisseur qui tente d'atteindre son objectif.

Lorsque le "mauvais résultat" correspond à l'ensemble de la période de 10 ans, il est naturellement impossible d'atteindre l'objectif.

Performance d'un portefeuille américain 60/40 (excédent de liquidités)

*Note : Sur cette période, le portefeuille 60/40 a généré un rendement annuel de +5% sur dix ans (en plus des liquidités) 65% du temps.

Les conclusions du diagramme ci-dessus ont une signification économique. Les investisseurs qui connaissent de mauvais trimestres voient leurs objectifs de rendement à long terme peu affectés. Cela signifie que les investisseurs et les institutions qui ont des horizons à plus long terme ne devraient probablement pas s'inquiéter outre mesure des baisses rapides et brutales, pour autant qu'elles soient gérables et ne soient manifestement pas ruineuses.

Les médias se concentreront néanmoins sur ces épisodes, tels qu'octobre 1987, octobre 2008 ou mars 2020, même s'ils ne constituent pas une préoccupation majeure pour l'investisseur à long terme. (Et il faut espérer qu'ils sont bien diversifiés pour en atténuer l'impact, comme nous le verrons plus loin).

En revanche, ce qui est important, c'est qu'une mauvaise période de trois ans peut se traduire par l'absence de gains positifs pour le portefeuille sur dix ans. Pratiquement aucune institution n'a d'investisseurs aussi patients. Pour les investisseurs individuels, cela peut entraîner des changements importants dans leur avenir financier, comme le calendrier de leur retraite ou une révision à la baisse de leurs futures habitudes de consommation.

Toutes les pertes n'ont pas la même importance. Les données historiques suggèrent que les pertes à long terme ont plus d'influence.

C'est logique, car

a) il est préférable d'avoir des périodes sous l'eau plus courtes (on recommence à gagner de l'argent plus rapidement), et

b) un retour plus rapide à l'accumulation de richesse est plus révélateur d'une approche ou d'une stratégie fructueuse pour gagner de l'argent.

Dépendance à l'égard de la trajectoire des stratégies de couverture du risque de queue

Les stratégies de couverture du risque de queue, en particulier celles qui utilisent des options, promettent des gains substantiels en cas de chute brutale des marchés - ou simplement une protection contre des pertes importantes lorsqu'elles remplissent leur objectif fondamental (couper le risque de queue).

Cependant, elles impliquent souvent des rendements attendus négatifs sur de longues périodes.

En outre, leur efficacité dépend de la trajectoire suivie.

Alors qu'ils peuvent offrir une protection substantielle lors de krachs boursiers brutaux comme ceux de 2008 ou de 2020, leurs performances peuvent être médiocres lors de baisses prolongées, comme l'effondrement du secteur technologique au début des années 2000 ou les pertes plus modérées de 2022.

Les personnes ayant moins de connaissances financières peuvent ne pas apprécier ces nuances des stratégies de couverture du risque de queue, ce qui peut conduire à des attentes erronées, à moins qu'elles ne soient clairement informées des coûts potentiels.

Les stratégies de couverture basées sur les options ont tendance à s'affaiblir avec le temps

Les options présentent l'avantage de donner à un portefeuille une spécificité en matière de réduction des pertes.

Cela signifie que vous pouvez mesurer le niveau de perte à la baisse que vous êtes prêt à accepter.

Pour prendre un exemple simple, disons que votre portefeuille est composé à 100 % de l'indice S&P 500 et que celui-ci se négocie actuellement à 3 000.

Si vous ne souhaitez pas subir une perte supérieure à 10 %, vous pouvez acheter des options de vente à 2700 à une certaine échéance. Cela vous permettrait de couvrir vos pertes si vous dépassez 10 % de votre niveau d'actions actuel. Si vous souhaitez une baisse maximale de 20 %, vous pouvez envisager d'acheter des options de vente à 2400 coups.

Toutefois, cette assurance contre le risque de fuite a un coût. Vous devez payer une prime pour l'assurance.

Si le marché fait mieux que ce qui est spécifié dans le contrat d'option, l'option expire sans valeur et la prime que vous avez payée vous procure un rendement négatif. Si le marché est moins bon, vous êtes protégé à hauteur de ce montant.

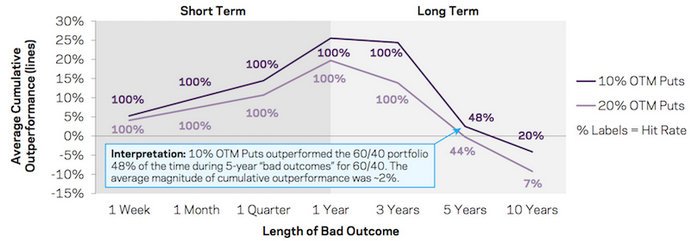

Les options de vente ont permis de protéger efficacement les portefeuilles contre les fortes baisses de prix à court terme. Mais en raison de la décroissance du thêta, leur capacité à ajouter de la valeur à un portefeuille diminue à plus long terme.

Dans l'image ci-dessous, les lignes indiquent la surperformance cumulative moyenne du portefeuille en question - dans ce cas, les options de vente - par rapport au portefeuille 60/40 actions/obligations au cours des différents "mauvais résultats", qui sont indiqués ici comme les pires résultats absolus jusqu'aux pires résultats du 5e percentile pour 60/40.

En d'autres termes, "en moyenne, quel a été le rendement global cumulé de ce portefeuille par rapport à 60/40, lorsque 60/40 a eu un mauvais résultat ?" Les étiquettes indiquent le "taux de réussite", c'est-à-dire la fréquence à laquelle cette surperformance a été positive.

Comme le montre le diagramme, les options de vente ont systématiquement surperformé un portefeuille 60/40 en cas de mauvais résultats sur une période pouvant aller jusqu'à trois ans, mais en s'amenuisant par la suite.

Ce résultat s'explique par les éléments suivants:

i) les options de vente d'actions ont tendance à générer des rendements positifs en cas de mauvais résultats, et

ii) les rendements des options sont comparés à ceux des actions/obligations du portefeuille 60/40 lorsque ce dernier a enregistré de mauvaises performances.

Mais si l'on considère les horizons à plus long terme (3 ans et plus), la valeur et la cohérence des options de vente diminuent. La prime d'assurance - en particulier la prime de risque de volatilité - tend à réduire les rendements. Le résultat négatif sur dix ans est particulièrement remarquable.

Les portefeuilles 60/40, même au cours de leurs pires périodes de dix ans, ont obtenu de meilleurs résultats que les portefeuilles couverts en options.

Les portefeuilles à couverture d'options, qui sont généralement utilisés par les investisseurs pour soutenir la baisse, ont réduit les rendements des portefeuilles sur les horizons temporels les plus importants.

En d'autres termes, les portefeuilles 60/40 utilisant des options à des fins de couverture du risque de perte tendent à afficher des performances inférieures à celles des versions "classiques" sur des horizons plus longs.

Surperformance des options en cas de mauvais résultats pour le portefeuille US 60/40 du 5 janvier 1996 au 31 mars 2020

*Note : Sur cette période, le portefeuille 60/40 a généré un rendement annuel de +5% sur dix ans (en plus des liquidités) 65% du temps.

Meilleures stratégies d'atténuation du risque de queue à long terme

Nous nous concentrons ici sur des stratégies générales, dans chaque cas, nous examinerons des mises en œuvre et des utilisations simples de chaque stratégie. Chaque gestionnaire a sa propre façon de mettre en œuvre différentes stratégies qui modifient leurs caractéristiques de rendement et de risque, ainsi que leur niveau de diversification.

Les marchés d'options tendent à être une méthode surévaluée pour assurer la protection du portefeuille. Il est donc parfaitement logique de préconiser la mise en œuvre de diverses stratégies pour réduire le risque sans sacrifier le rendement attendu d'un portefeuille.

Comment réduire le risque d'un portefeuille

Nous examinerons ici trois façons principales de le faire :

i) en abordant l'allocation au sein des classes d'actifs : par exemple, les actions défensives

ii) en examinant la répartition entre les classes d'actifs et au sein de celles-ci : par exemple, la parité des risques

iii) en s'intéressant à la source de votre rendement : par exemple, primes de risque alternatives et/ou suivi de tendance.

Ces approches représentent toutes différents types de diversification. Par exemple, la diversification des actions ne peut réduire le risque que dans une certaine mesure par rapport à la diversification entre plusieurs classes d'actifs et flux de rendement.

Dans le cas d'un portefeuille 60/40, étant donné qu'il s'agit d'une approche traditionnelle de construction de portefeuille très populaire, il est important d'examiner les performances de chacune de ces approches lorsque le 60/40 souffre.

L'approche des actions défensives prévoit la même répartition des actions, mais réduit la volatilité et le risque.

L'approche de la parité des risques diversifie traditionnellement les placements dans de nombreuses classes d'actifs, y compris les actions, les obligations, les matières premières, ainsi que différentes zones géographiques et monnaies.

L'approche de la prime de risque alternative et/ou du suivi de tendance devrait être la plus diversifiée parce qu'elle cherche à limiter entièrement l'exposition au marché. Alors que les deux premières approches sont traditionnellement structurées pour capturer les primes de risque traditionnelles au fil du temps, la troisième n'est pas structurellement orientée vers les marchés haussiers ou baissiers, quels qu'ils soient.

Il est important de disposer d'un éventail de diversification pour comprendre l'efficacité de ces approches lors des baisses subies par les portefeuilles traditionnels.

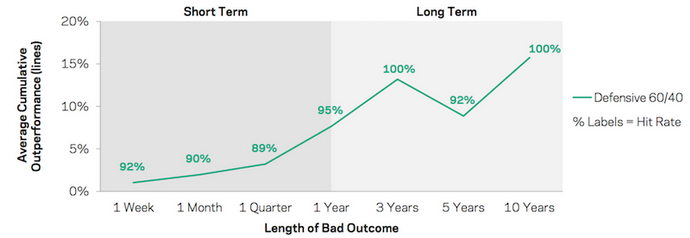

Actions défensives

Les actions défensives ont la réputation (méritée) d'offrir des rendements conformes à ceux des marchés d'actions plus larges, mais avec une volatilité et un risque global moindres.

Elles sont donc attrayantes pour les investisseurs qui souhaitent investir dans une classe d'actifs appréciée pour sa liquidité et ses rendements élevés (par rapport aux obligations et aux liquidités), mais au prix de fortes baisses. Une approche plus défensive permet d'atténuer les risques liés aux pires résultats de l'allocation d'actions.

Les actions défensives sont celles dont les flux de rendement sont plus prévisibles. Il s'agit généralement d'actions de sociétés relativement matures, dont les flux de trésorerie sont positifs, qui produisent des dividendes et qui appartiennent à des secteurs stables moins sujets aux fluctuations des cycles du marché, comme les services publics et les biens de consommation de base.

Le diagramme ci-dessous illustre la surperformance d'un portefeuille 60/40 composé d'actions défensives (c'est-à-dire que la partie actions est composée uniquement d'actions défensives).

Étant donné que les fortes baisses du portefeuille 60/40 sont généralement dues à la chute des cours des actions, une allocation en actions défensives tend à rendre les baisses moins importantes.

Cela dit, elle n'offre pas toujours une protection idéale. Lors de très graves krachs, comme ceux de 2008, 2020 et, bien sûr, 1929, lorsque les actions sont vendues en masse en raison d'une pénurie extrême de liquidités, les actions défensives peuvent subir le même type de pertes que le marché dans son ensemble.

Néanmoins, sur de longues périodes, les allocations d'actions défensives parviennent à ajouter de la valeur à long terme de manière satisfaisante et cohérente.

Surperformance d'un hypothétique 60/40 défensif en cas de mauvais résultats pour le 60/40 américain 17 août 1971 au 31 mars 2020

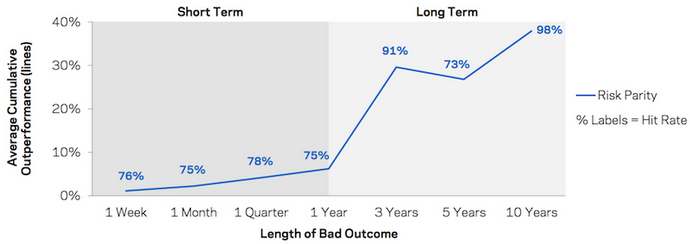

Parité des risques

La mise en œuvre de la parité des risques utilisée ici fait appel à trois catégories d'actifs :

les actions

les obligations

les matières premières

La parité des risques offre une exposition stratégique à chacune d'entre elles de manière à équilibrer le risque tout au long du cycle de marché afin d'augmenter le rendement par unité de risque.

Cette structure permet de réduire les pertes, d'atténuer le risque de queue gauche, de réduire le bêta/corrélation de chaque classe d'actifs, de réduire les ratios de capture de la baisse, d'augmenter le nombre de périodes au cours desquelles l'allocation génère un rendement positif, parmi une multitude d'autres avantages.

Certaines formes de stratégie incluent des signaux dynamiques qui modifient tactiquement l'allocation d'actifs pour réduire les expositions lorsque les risques sont jugés trop élevés.

La parité des risques améliore fondamentalement le rapport entre le rendement et le risque et peut aider les investisseurs en

a) en réduisant l'exposition d'un portefeuille au risque actions, et

b) en augmentant l'exposition à d'autres types de sources de rendement.

En ce qui concerne B, cela réduit la dépendance à l'égard des rendements d'une classe d'actifs donnée. Les praticiens de la parité des risques maintiennent généralement la même volatilité entre les classes d'actifs. Une fois que les classes d'actifs présentent à peu près le même risque, il est possible de se diversifier pour tous les environnements économiques sans devoir renoncer aux rendements attendus.

Un portefeuille 60/40 actions/obligations n'est pas bien diversifié car les actions sont plus volatiles que les obligations et dominent de manière disproportionnée les mouvements de prix d'un portefeuille. Un portefeuille 60/40 a une corrélation à long terme de 94 % avec le marché boursier. En termes de décomposition du risque, 60/40 correspond en fait à 88/12. (Pour 50/50, une autre construction de portefeuille courante, la corrélation du portefeuille avec les actions est de 88 %, avec une décomposition du risque de 77/23).

En outre, les obligations rapportent moins que les actions. Dans la plupart des pays développés, leur rendement est nul, voire négatif, en termes nominaux et réels. Par conséquent, une part de 40 % d'obligations dans l'allocation entraîne une baisse des rendements à long terme.

La mise en œuvre de la parité des risques permet souvent de contourner ce problème en utilisant l'effet de levier de la partie obligataire d'un portefeuille pour qu'elle corresponde au risque du portefeuille d'actions. Cela se fait généralement à l'aide de contrats à terme sur obligations, où une petite mise de fonds permet de s'exposer à une plus grande quantité d'obligations.

De cette manière, votre recherche de diversification n'est plus limitée par son impact sur vos rendements à long terme.

Le prix des catégories d'actifs est fixé en fonction de ce qu'un investisseur est prêt à payer pour les flux de trésorerie futurs sur lesquels l'actif en question constitue une créance. C'est le cas pour une action, une obligation ou un bien immobilier. (Les matières premières peuvent également générer un rendement en fonction de la manière dont elles sont négociées. Dans l'ensemble, elles peuvent être considérées comme des monnaies alternatives et des réserves de richesse, une classe d'actifs sensible à la croissance et un mélange de marchés individuels soumis à leurs propres considérations en matière d'offre et de demande).

Le déterminant le plus important du rendement est le changement de l'attente de ce flux de revenus.

Lorsqu'il y a un changement dans les conditions économiques par rapport à ce qui a été escompté, cela peut profiter aux matières premières et aux actions par rapport aux obligations, ou aux obligations et aux matières premières par rapport aux actions, ainsi qu'à diverses autres permutations.

Le fait de dimensionner chaque catégorie de manière appropriée permet à certaines parties de votre portefeuille de "s'activer" et de prendre le relais des catégories d'actifs moins performantes. Il se peut que vous ne sachiez pas quelle classe d'actifs sera la plus performante au cours de la journée, de la semaine, du mois, de l'année ou même de la décennie à venir. Mais vous savez qu'elles agiront différemment. Vous pouvez tirer parti de cette situation en diversifiant bien ces sources de rendement.

En conséquence, la diversification stratégique tout au long du cycle économique est mieux réalisée grâce à un équilibre entre les classes d'actifs dont les fondamentaux sont adaptés de manière optimale aux différentes parties du cycle économique.

- Croissance en hausse - favorable aux actions, au crédit, à la dette des marchés émergents, aux matières premières

- Croissance en baisse - favorable aux obligations nominales et indexées sur l'inflation

- Augmentation de l'inflation - favorable aux obligations indexées sur l'inflation, à la dette des marchés émergents, aux matières premières

- Baisse de l'inflation - favorable aux actions et aux obligations nominales

Les sources de rendement des portefeuilles à parité de risque peuvent provenir de différentes sources, notamment les devises, la dette des marchés émergents, les matières premières et même des sources non traditionnelles non liquides (par exemple, l'immobilier, les sociétés privées). Mais pour cet exemple, nous utilisons un portefeuille de base composé d'actions, d'obligations et de matières premières.

La parité des risques peut permettre de gagner de l'argent en période de baisse des actions si d'autres composantes du portefeuille augmentent suffisamment pour compenser la baisse. Il ne faut pas nécessairement s'y attendre, car les actions font partie du portefeuille.

Mais durant les périodes difficiles pour les investisseurs traditionnels en actions, la parité des risques a eu tendance à surperformer en raison de sa meilleure diversification (et de sa plus faible allocation en actions).

La stratégie ci-dessous ne couvre que les classes d'actifs liquides pour des raisons de simplicité.

Surperformance de la parité des risques représentative en cas de baisse des cours pour le fonds US 60/40 : du 17 août 1971 au 31 mars 2020

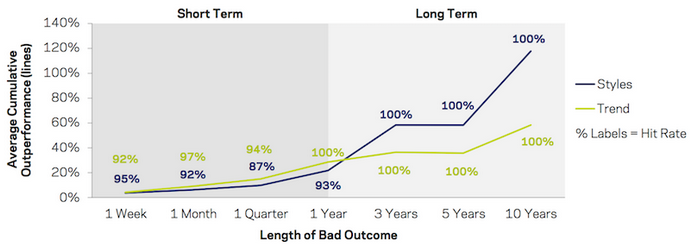

Primes de risque alternatives et suivi de tendance

Les produits alternatifs peu sensibles et peu corrélés aux marchés d'actions et d'obligations peuvent s'avérer particulièrement utiles en cas de mauvais résultats pour les catégories d'actifs traditionnelles.

Dans le diagramme au bas de cette section, deux stratégies sont testées :

- Styles" (ligne bleue) - prend quatre primes de risque alternatives long/short (défensive, carry, value et momentum) et les applique à plusieurs classes d'actifs liquides.

- Trend" (ligne verte) - suivi de la tendance, c'est-à-dire qu'elle prend différentes classes d'actifs et se positionne à l'achat ou à la vente selon que leur performance de suivi est positive ou négative, respectivement.

Les surperformances importantes illustrées dans le graphique ci-dessous peuvent être expliquées en termes simples. Étant donné que ces portefeuilles alternatifs n'ont pas d'exposition moyenne nette aux marchés d'actions et d'obligations, leur performance lors des baisses de marché aura tendance à imiter leur performance moyenne à long terme.

En d'autres termes, plus la baisse du 60/40 est importante, plus la performance relative des portefeuilles alternatifs est élevée.

Les stratégies de "tendance" peuvent aller au-delà de la diversification de base.

En cas de baisse, comme le marché est en baisse et que les stratégies de suivi de tendance sont conçues pour imiter l'orientation du marché dans son ensemble, elles peuvent en fait servir de couverture à un marché en baisse.

En d'autres termes, si un investisseur 60/40 voit son portefeuille affecté par un marché boursier en baisse, une stratégie de suivi de tendance qui peut vendre à découvert un marché en baisse peut compenser ces pertes.

La diversification des portefeuilles sous-jacents devrait permettre d'obtenir des rendements plus élevés au fil du temps, comme le montre l'horizon temporel de 10 ans dans le diagramme ci-dessous.

Toutefois, des ventes massives et brutales accompagnées d'un désendettement peuvent créer un risque à court terme pour divers types de portefeuilles long/short.

Surperformance des styles représentatifs et de la tendance en cas d'effondrement pour US 60/40 du 2 janvier 1985 au 31 mars 2020

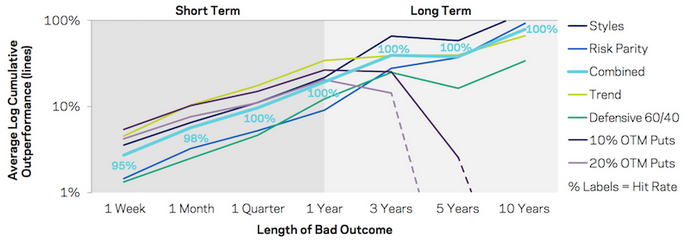

Un ensemble de bonnes stratégies vaut mieux qu'une seule

La diversification peut améliorer votre rendement pour chaque unité de risque mieux que pratiquement tout ce que vous pouvez faire.

Cela signifie qu'une variété de bonnes stratégies peut fournir de meilleures performances qu'une seule. Ceci est particulièrement important pour les portefeuilles qui mettent l'accent sur l'atténuation du risque - par exemple, un risque de queue de gauche plus faible, une réduction des pertes, une amélioration du rendement par unité de risque.

Le diagramme ci-dessous montre une combinaison à pondération égale des quatre portefeuilles (Styles, Parité des risques, Combiné, Tendance), ainsi que chacun d'entre eux individuellement, et les deux portefeuilles d'options.

Étant donné la grande distribution des rendements cumulés, l'axe vertical utilise une échelle logarithmique pour donner une idée plus claire (et pour plus de clarté, les étiquettes "taux de réussite" ne sont indiquées que pour le portefeuille "Combiné").

Du 5 janvier 1996 au 31 mars 2020

Surperformance en cas de mauvais résultats pour US 60/40 (les lignes en pointillé indiquent les rendements négatifs)

Rendements moyens sur l'ensemble de la période et bêta des actions (classés par rendements moyens)

Sur les horizons les plus courts, les portefeuilles d'options de vente comptent parmi les stratégies génératrices de profits les plus efficaces et les plus régulières. On s'y attend naturellement, car la protection contre les fortes baisses est l'environnement dans lequel ces stratégies sont les plus performantes.

Néanmoins, cette surperformance par rapport aux autres stratégies commence à perdre du terrain après un an.

Sur les horizons les plus longs, les options de vente ne contribuent pas à la performance.

Ces horizons plus longs sont également les périodes les plus importantes pour la majorité des investisseurs individuels (par exemple, l'épargne pour la retraite ou un autre objectif à long terme) et pour de nombreux fonds institutionnels également.

Les options de vente perdent également de l'argent à long terme, compte tenu de la prime exigée par les teneurs de marché pour obtenir une marge positive sur l'activité de souscription d'options.

Les autres portefeuilles sans options affichent un flux de surperformance plus favorable qui tend à s'améliorer avec des horizons temporels plus longs et des rendements moyens positifs plus élevés.

Les portefeuilles Tendance et Styles semblent fournir les rendements relatifs les plus élevés pendant la plupart des mauvais résultats du 60/40. Cela est logique en raison de leur bêta très faible et devrait être bénéfique lorsque les actions (ou l'ensemble des marchés d'actifs financiers) sont malmenées, par exemple en cas de dislocation des liquidités.

Les stratégies telles que Defensive Stocks 60/40 et Risk Parity présentent des corrélations positives avec le marché des actions (c'est-à-dire des bêtas d'actions positifs).

Néanmoins, leurs sources de rendement sont moins corrélées que le portefeuille 60/40 traditionnel. Cela contribue également à leur surperformance lorsque le portefeuille 60/40 subit de mauvais résultats.

Dans l'image ci-dessous, chaque portefeuille couvert dans cet article est classé par taux de réussite sur les mauvais résultats de chaque horizon.

En général, la cohérence des portefeuilles d'options de vente s'affaiblit à mesure que les mauvais résultats s'étendent sur des horizons plus longs. Les portefeuilles d'options de vente sont les moins performants sur ces longues périodes.

L'inverse est vrai pour les portefeuilles d'atténuation du risque étudiés ici. En d'autres termes, sur des horizons plus longs, leur valeur ajoutée s'améliore, de même que leurs rendements globaux cumulés. Ils constituent donc le choix le plus convaincant pour la plupart des investisseurs qui poursuivent des objectifs à plus long terme.

Surperformance sur différents horizons, classée par taux de réussite ; du 5 janvier 1996 au 31 mars 2020

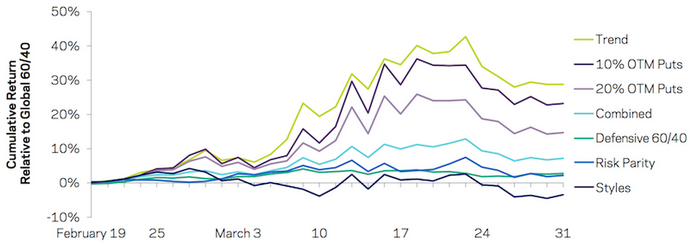

Couverture du risque de queue et crise du Covid-19

Le premier trimestre 2020 a vu l'apparition de la pandémie de Covid-19, qui a entraîné de vastes arrêts de l'activité économique. Elle a mis fin à une expansion économique de près de 11 ans aux États-Unis et à une période de croissance lente mais généralement régulière dans les pays développés.

La pandémie a entraîné une perte globale de 35 % sur les marchés boursiers américains en quelques semaines seulement. Ces pertes se sont également répercutées sur les marchés du crédit. En raison de l'ampleur et de la nature récente de l'événement, il s'agit d'une étude de cas notable sur la façon dont chacune des mises en œuvre de ces portefeuilles s'est comportée.

L'étude porte sur la période allant du 19 février 2020 (sommet du marché des actions américaines et sommet d'un portefeuille mondial hypothétique 60/40 utilisé dans le cadre de cet exercice) au 31 mars 2020, date à laquelle le marché a commencé à se redresser grâce aux mesures fiscales et monétaires.

Sur cette période, comme on pouvait s'y attendre, les options de vente ont offert une bonne protection en raison de l'ampleur de la baisse. Les actions défensives ont apporté une certaine valeur ajoutée en raison de la plus grande stabilité de leurs flux de trésorerie. Bon nombre de ces actions ont été vendues dans un premier temps dans le cadre de la purge "tout vendre" pour accéder aux liquidités, mais elles se sont ensuite stabilisées. Certains titres de la catégorie défensive ont même pris de la valeur.

La parité des risques a également surperformé, mais pas de beaucoup.

En période de dépression, les liquidités surperforment tout le reste. L'idée centrale de la parité des risques est que votre principal risque n'est pas que le marché des actions se maintienne (comme dans le 60/40 et d'autres approches centrées sur les actions) ou qu'une classe d'actifs ou un environnement de marché se porte bien, mais plutôt que les actifs financiers soient plus performants que les liquidités. Lorsque ce n'est pas le cas, les banquiers centraux et les responsables de la politique budgétaire font tout ce qui est en leur pouvoir pour sauver le système et ramener les liquidités vers les actifs financiers. L'un des fondements des économies de marché est que les personnes qui ont un bon usage de l'argent liquide l'utilisent pour des investissements productifs.

Non seulement les actions ont chuté, mais les matières premières ont fait de même. Les obligations d'État sûres ont surperformé malgré leurs rendements déjà très faibles. (Même s'il y a une limite à la baisse des rendements obligataires).

Rendements cumulés par rapport au portefeuille Global 60/40 Du 19 février 2020 au 31 mars 2020

Les styles ont été mitigés. Les valeurs sûres se sont mal comportées, de même que les devises de portage. (Les monnaies de portage sont généralement peu performantes dans les environnements sans risque, car ces opérations ont tendance à être financées par l'effet de levier et à être retirées en cas de difficultés). Le momentum et les valeurs défensives se sont mieux comportés.

La tendance, en particulier, s'est bien comportée. Elle s'est positionnée à découvert sur de nombreux actifs en baisse (comme les matières premières) et s'est généralement positionnée à l'achat de devises comme le dollar américain, qui a tendance à bien se comporter dans les périodes de crise mondiale en raison des importants besoins de paiement en USD dans le monde et de la pénurie qui en découle. La tendance est aussi généralement à l'achat de titres à revenu fixe.

Le portefeuille "combiné" surpasse le 60/40 d'à peu près autant qu'il le fait habituellement sur une période d'amortissement de cette durée.

Réflexions finales

Une stratégie de couverture des risques extrêmes est un moyen d'identifier et d'utiliser des instruments de marché qui seront rentables en cas d'événements extrêmes.

Par exemple, un investisseur peut acheter une protection de crédit sur des obligations à haut rendement ou acheter des options qui produiront des gains importants si des événements extrêmes se produisent, comme une chute de plus de 30 % de l'indice boursier au cours d'une année.

Les autres types de risques extrêmes les plus courants (événements extrêmes), en dehors du marché boursier, sont les suivants :

le maintien d'une inflation élevée pendant plusieurs années

des rendements obligataires en hausse ou en baisse significative

l'élargissement significatif des écarts de crédit

des hausses ou des baisses importantes des prix des matières premières ; et

une hausse importante des taux d'intérêt

La couverture du risque de queue peut également consister à investir dans des actifs faiblement corrélés aux marchés financiers au sens large, de sorte que ces investissements offrent de bons rendements même lorsque les risques de queue se matérialisent et causent de graves dommages aux prix des actifs.

Il est important pour les investisseurs et les traders qui cherchent à couvrir les risques de queue (et donc à réduire leur exposition à ces risques) d'identifier des couvertures de risque de queue qui soient à la fois bon marché et liquides.

Le risque de queue s'étend au-delà des marchés des capitaux et des marchés de l'assurance. Il existe également des risques catastrophiques tels que les perturbations météorologiques, les cyberattaques, les ruptures de la chaîne d'approvisionnement, les perturbations énergétiques, les pandémies, les tremblements de terre, le terrorisme et d'autres événements que les entreprises doivent surveiller et auxquels elles doivent se préparer.

Pour que la couverture des risques secondaires soit rentable, il faut que ces risques se produisent à une fréquence raisonnable. Et il y a un élément temporel à prendre en compte. Les couvertures fondées sur des produits dérivés comportent généralement des dates d'expiration.

Soyez prudent lorsque vous extrapolez

Au cours des dix dernières années, la plupart des investisseurs, qui ont généralement des positions longues sur les marchés des actions et des obligations, ont été plus habitués aux périodes fastes qu'aux périodes difficiles.

Il est néanmoins important de réfléchir au risque de baisse et aux stratégies qui vous aideront à traverser ces périodes difficiles en bonne santé. Une mauvaise baisse peut signifier des années de travail acharné pour revenir à la situation antérieure, voire pire.

Pendant le marché haussier qui a suivi la crise financière, les portefeuilles diversifiés ont généralement suivi les portefeuilles 60/40 traditionnels. Cela peut paraître surprenant étant donné que la période allant de mars 2009 à février 2020 a été marquée par des rendements supérieurs à la moyenne pour les actions et les obligations, avec un risque inférieur à la normale.

Cette période a entraîné une sous-performance des portefeuilles d'options, qui a également touché les gestionnaires actifs qui les utilisent dans le cadre de leur couverture des risques extrêmes. Même si ces gestionnaires ont "fait leur travail" pour protéger le capital et prévenir le risque de ruine, les portefeuilles d'options ont perdu de l'argent en moyenne.

Avec les options, le choix du moment importe souvent beaucoup. Leurs caractéristiques de protection du portefeuille sont d'autant moins efficaces que l'horizon temporel est éloigné.

Les portefeuilles d'atténuation des risques étudiés ne sont pas sensibles à l'horizon temporel et présentent généralement des caractéristiques de couverture des risques supérieures à celles des options. De plus, leurs rendements ont été en moyenne positifs et il n'y a jamais de moment idéal pour se diversifier dans ces stratégies.

Et comme les actions et les obligations dans leur ensemble sont plus chères que la normale (sur la base de leurs rendements à terme), il est plus important que jamais d'avoir des portefeuilles bien diversifiés.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot