![]()

Opérations de portage d'options (carry trade)

- Résumé

- Mécanismes fondamentaux des primes d'options

- La prime de risque de volatilité (PRV)

- Le Short Volatility Carry Trade

- Le Long Volatility Carry Trade

- Surfaces de volatilité

- Comment mettre en place une opération de portage

- Considérations pratiques et indicateurs

- Risques structurels et limites

- Risques spécifiques liés aux transactions

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 01 juillet 2026 par Ludovic

Une opération de portage (carry trade) consiste à tirer profit des écarts de rendement ou de prime entre différents actifs.

L'exemple classique est le portage de devises (emprunter à faible rendement, prêter à rendement élevé), qui consiste essentiellement à parier sur l'écart de rendement.

Cette même logique s'applique aux marchés volatils par le biais des options, qui intègrent intrinsèquement une volatilité implicite.

Les opérations de portage d'options reposent sur le concept de récolte de la prime de risque de volatilité (PRV), qui consiste à vendre des options à forte volatilité implicite et à acheter des options à faible volatilité implicite afin de couvrir le risque de prix direct.

Points clés à retenir :

➡️ Les opérations de portage tirent profit des différences de rendement ou de prime. Elles génèrent des revenus d'un côté tout en les finançant de l'autre.

➡️ Sur les marchés d'options, cela signifie récolter la prime de risque de volatilité (PRV) : l'écart entre la volatilité implicite et la volatilité réalisée.

➡️ Le short volatility carry (position vendeuse en volatilité) procure un revenu régulier en vendant des options, en encaissant la décroissance temporelle (theta) et en profitant de la stabilité des marchés.

➡️ Le long volatility carry (position acheteuse en volatilité) utilise des spreads pour générer un theta et un vega positifs, tout en conservant une exposition aux pics de volatilité.

➡️ Si certains traders s'en tiennent à certaines règles – par exemple, « ne jamais être short sur le gamma » (c'est-à-dire ne pas vendre d'options à découvert) –, de nombreux portefeuilles sophistiqués combinent à la fois le short et le long sur la volatilité. Cela permet d'équilibrer un revenu stable et une protection convexe.

➡️ Principaux moteurs : thêta (dépréciation temporelle), vega (sensibilité à la volatilité) et gamma (sensibilité aux mouvements de prix).

➡️ La performance repose sur les rendements ajustés en fonction de la volatilité, l'efficacité du capital et les positions renouvelables à mesure que les options expirent.

➡️ Les risques comprennent les changements de régime, l'encombrement et les chocs événementiels.

➡️ En tant que source de rendement, le carry issu de la volatilité n'est pas constant, il s'agit donc plutôt d'un flux de rendement tactique.

Résumé

| Caractéristique | Position vendeuse en volatilité | Position acheteuse en volatilité |

| Objectif principal | Récolter la prime liée à la dépréciation temporelle, en pariant que la volatilité réalisée sera inférieure à la volatilité implicite. | Créer une position thêta positive qui tire également profit d'un événement de volatilité. |

| Mécanisme | Vente d'options (par exemple, puts, calls, strangles, condors). | Structuration des spreads entre différentes échéances (par exemple, calendar/diagonal spread). |

| Point de vue sur la volatilité | Parie sur une volatilité faible ou en baisse. Opérations de convergence également. Dépréciation temporelle. | Paris sur une forte variation des cours ou une augmentation de la volatilité globale. |

| Rôle du temps (thêta) | Directement positif. L'ensemble de la position tire profit de la dépréciation temporelle. | Positif net. La position est structurée de manière à ce que la dépréciation à court terme dépasse la dépréciation à long terme. |

| Profil de risque | Probabilité élevée de gains modestes ; faible probabilité de pertes importantes/illimitées. | Probabilité de profit plus faible, mais gains potentiels importants. La perte maximale est généralement définie et payée à l'avance. |

| Environnement idéal | Marchés latéraux, limités ou à tendance lente. | Un marché statique suivi d'une forte hausse explosive des prix. |

Mécanismes fondamentaux des primes d'options

Les options peuvent sembler compliquées, mais elles sont en réalité des contrats simples composés de deux éléments : la valeur intrinsèque et la valeur extrinsèque.

Comprendre ces deux éléments est essentiel pour comprendre où se trouve le « carry » dans les options, c'est-à-dire pourquoi certains traders peuvent obtenir des rendements réguliers simplement en attendant.

Décomposition de la valeur d'une option

Le prix (ou prime) de chaque option reflète à la fois sa valeur actuelle et sa valeur potentielle future.

La valeur intrinsèque est simple à comprendre. Il s'agit du montant que vous gagneriez si vous exerciez l'option immédiatement.

Par exemple, si vous détenez une option d'achat qui vous permet d'acheter une action à 100 $ alors qu'elle se négocie à 110 $, la valeur intrinsèque est de 10 $. Elle est réelle, tangible et existe aujourd'hui.

La valeur extrinsèque, en revanche, est plus intéressante. Il s'agit de la partie du prix qui repose sur l'espoir et l'incertitude, c'est-à-dire la possibilité que l'option prenne de la valeur avant son expiration.

Cette partie est déterminée par le temps et la volatilité implicite (VI), c'est-à-dire l'estimation par le marché de l'amplitude des fluctuations de prix. Plus il reste de temps ou plus le marché est volatil, plus cette « valeur temps » a tendance à être élevée.

Voici l'idée clé : la valeur extrinsèque est le lieu où réside le carry. Le temps l'érode lentement, un processus mesuré par le thêta, le taux de dépréciation temporelle.

- Les vendeurs d'options gagnent du carry en percevant cette décote chaque jour où le marché reste calme. Ils vendent en fait du temps et prennent le risque à la place des acheteurs.

- Les acheteurs d'options, en revanche, paient pour le potentiel, versant une prime pour avoir une chance que la volatilité ou les fluctuations de prix jouent en leur faveur avant la fin du délai.

Ce bras de fer silencieux entre la décote thêta et les fluctuations de volatilité définit l'essence même de chaque opération de carry trade sur options.

Il ne s'agit pas de deviner la direction comme dans la plupart des stratégies de trading. En fin de compte, il s'agit de comprendre comment le temps et l'incertitude sont évalués.

La prime de risque de volatilité (PRV)

Au cœur de chaque opération de carry trade sur options se trouve un écart discret mais persistant entre ce que les gens s'attendent à voir se produire et ce qui se produit réellement.

Cet écart est appelé « prime de risque de volatilité » (PRV) et constitue l'une des sources de rendement les plus régulières sur les marchés modernes.

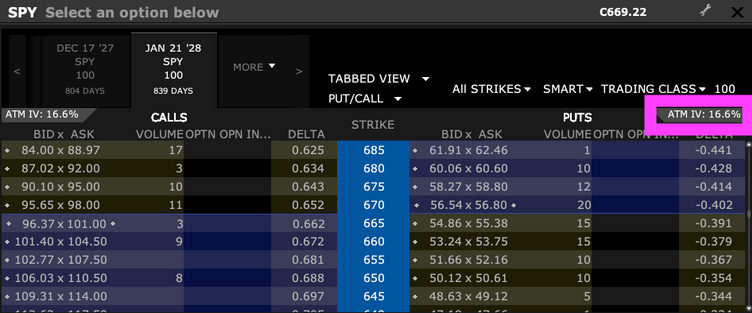

La volatilité implicite correspond à la façon dont le marché anticipe les fluctuations futures des prix. Elle n'est pas mesurée, mais déduite des prix des options, généralement à l'aide de formules classiques telles que celle de Black-Scholes.

Vous la trouverez peut-être mentionnée chez votre broker lorsque vous consultez les chaînes d'options.

Lorsque les traders font monter le prix des options, en maintenant le prix constant, ils disent en quelque sorte : « Nous nous attendons à une période mouvementée ».

D'un autre côté, la volatilité réalisée (VR) correspond à ce qui se passe réellement. Il s'agit de l'historique des fluctuations réelles de l'actif au fil du temps.

Voici le schéma qui se dessine : la volatilité implicite tend à être plus élevée que la volatilité réalisée. En d'autres termes, les marchés surestiment généralement l'ampleur des fluctuations.

Considérez cela comme une assurance... les gens paient systématiquement plus pour se protéger que ce que les risques justifient souvent.

Les primes investies moins les indemnités versées constituent la base du modèle économique des compagnies d'assurance.

Pourquoi cet écart persiste-t-il ?

- Premièrement, l'aversion au risque. Les investisseurs/traders détestent les krachs soudains, ils sont donc prêts à payer plus cher pour se protéger.

- Deuxièmement, il existe une offre structurelle de volatilité, des institutions et des fonds qui vendent régulièrement des options pour obtenir un revenu régulier, fournissant ainsi une « assurance » au marché.

Ce déséquilibre constant crée une opportunité de carry trade. En vendant des options, ce qui revient essentiellement à vendre à découvert la volatilité implicite, les traders perçoivent la différence de prime entre la volatilité implicite (VI) et la volatilité réelle (VR).

Tant que les marchés se comportent globalement comme prévu, cette prime se transforme généralement en profit. Il s'agit simplement de la monétisation de la « peur » (un terme galvaudé sur les marchés, mais faute d'un meilleur mot) par rapport à la réalité.

Le Short Volatility Carry Trade

Le short volatility carry trade est la base de la plupart des stratégies de revenu liées à la volatilité.

Son concept est simple, mais sa mise en œuvre est dangereuse.

L'idée est simple : vendre la peur, profiter de la dépréciation temporelle et espérer que le monde reste calme suffisamment longtemps pour vous permettre de conserver la prime.

1. Structure et objectif

À la base, cette opération repose sur un seul mécanisme :

vendre des options, encaisser la prime et réaliser un profit si la volatilité réalisée (VR) est inférieure à la volatilité implicite (VI).

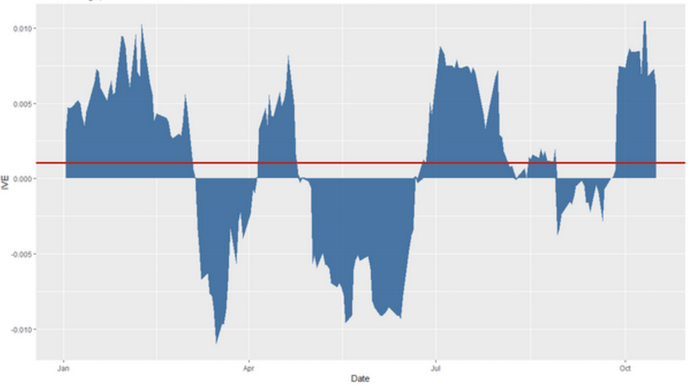

La plupart du temps, la VR est inférieure à la VI, c'est-à-dire à la prime de risque de volatilité (PRV). Le graphique ci-dessous montre la PRV de l'action Apple sur une période donnée.

Les vendeurs d'options prennent le contre-pied de l'inquiétude du marché, générant un revenu régulier tant que les marchés restent normaux.

Ces positions ont un thêta positif (elles rapportent de l'argent au fil du temps) mais un vega négatif (elles perdent de l'argent en cas de forte volatilité).

Sur des marchés calmes, cette dynamique fonctionne bien. Chaque jour qui passe érode la valeur extrinsèque de l'option, et cette dépréciation se transforme en profit.

Le profil de rendement ressemble à une lente et régulière progression, ponctuée de plongeons occasionnels lorsque la volatilité augmente.

2. Variantes de la stratégie

Il existe plusieurs manières d'exprimer une vision vendeuse sur la volatilité :

- Short Straddle / Strangle – Vous vendez à la fois des options d'achat (calls) et des options de vente (puts), en pariant que l'actif restera dans une zone de prix étroite. Très efficace sur un marché calme, mais potentiellement catastrophique en période de forte agitation.

- Iron Condor – Une version à risque limité qui consiste à acheter des « ailes » (options plus éloignées du cours actuel) pour plafonner les pertes potentielles. Le revenu généré est moindre, mais les pertes sont clairement définies.

- Put-Write – Vente de puts couverts par du cash, ce qui revient à être payé pour acheter le titre à un prix plus bas en cas de baisse.

3. Caractéristiques du risque

Cette opération se caractérise par son asymétrie. Vous gagnez peu et souvent, mais vous perdez beaucoup et rarement.

Une flambée de volatilité (provoquée par la panique, l'actualité ou un choc soudain de liquidité) peut anéantir des mois de gains modestes.

C'est ce que les gens veulent dire lorsqu'ils parlent de « ramasser des centimes devant un rouleau compresseur ».

D'un point de vue quantitatif, il s'agit du risque gamma (accélération des prix à votre détriment) et de l'expansion vega (explosion de la volatilité).

L'histoire nous offre de nombreux exemples. Lors du krach de février 2018, surnommé « Volmageddon », l'ETN XIV volatility s'est effondré en une seule journée. Cela a effacé en quelques heures des années de gains réguliers sur les positions courtes sur la volatilité.

4. Gestion des risques

Les praticiens avisés respectent le rouleau compresseur.

Ils diversifient leurs placements en fonction des échéances et des actifs, se couvrent de manière dynamique lorsque la volatilité commence à augmenter et superposent souvent une protection contre les risques extrêmes, par exemple des options longues bon marché qui entrent en jeu en cas de crise.

Beaucoup utilisent des cadres de ciblage de la volatilité pour ajuster leurs positions.

Cela signifie que les traders ajustent le montant qu'ils investissent dans leurs positions en fonction de la volatilité actuelle du marché : ils investissent davantage lorsque la volatilité est faible et moins lorsqu'elle est élevée afin de maintenir des niveaux de risque constants.

Le Long Volatility Carry Trade

À première vue, l'idée d'un long volatility carry trade peut sembler paradoxale.

Comment un trader peut-il être acheteur de volatilité, une position généralement coûteuse, tout en générant un carry positif ?

La réponse réside dans la structure même du marché de la volatilité, et plus précisément dans la courbe des maturités (term structure) et la pente de la volatilité implicite (volatility skew).

Paradoxe conceptuel

Les positions classiques long volatility, comme l'achat de puts ou de calls, perdent naturellement de la valeur avec le temps.

Mais en vendant des options à court terme et enachetant des options à plus longue échéance, un trader peut inverser cette logique.

Les options de courte durée se déprécient plus vite, tandis que les options longues conservent mieux leur valeur. La décroissance temporelle (theta) est en effet la plus rapide en toute fin de vie d'une option.

Ainsi, la position génère un revenu de temps positif tout en profitant d'une éventuelle hausse de la volatilité.

Mécanique structurelle

Typiquement, la stratégie consiste à vendre des options à court terme (front-month) et à acheter des options à plus long terme (back-month) sur le même sous-jacent.

Le résultat :

- un theta positif (revenu issu d'une décroissance plus rapide des options courtes)

- et un vega positif (gain en cas de hausse de la volatilité).

Les deux structures les plus courantes sont :

- Calendar Spread : Vente d'une option à court terme et achat d'une option à plus long terme sur le même strike. L'option courte se dégrade plus vite.

- Diagonal Spread : Même principe, mais avec des strikes différents, ce qui introduit un biais directionnel.

Une stratégie typique de calendar spread short hebdo / long annuel peut générer entre 5 % et 15 % de rendement annualisé, selon la volatilité du sous-jacent. Les performances tendent à s'améliorer lorsque la volatilité implicite à court terme est supérieure à celle de long terme.

Cependant, ces résultats varient fortement et la stratégie comporte des risques importants en cas de pic brutal de volatilité.

Contextes de marché dans lesquels cette stratégie fonctionne

Cette stratégie est particulièrement efficace lorsque la structure des taux de volatilité est pentue, c'est-à-dire lorsque les options à court terme sont chères et celles à long terme relativement bon marché.

Elle fonctionne également bien sur des marchés calmes avant des événements susceptibles d'influencer les cours, tels que la publication de résultats ou d'annonces économiques, lorsque la volatilité à long terme est sous-évaluée.

Profil de risque et de rendement

Le risque de perte est limité à une érosion progressive du carry si rien ne se passe, tandis que le potentiel de gain est convexe en cas de pics de volatilité.

Il peut être à la traîne pendant les périodes calmes, mais constitue une exposition précieuse et équilibrée pour les portefeuilles neutres en termes de volatilité qui recherchent à la fois des revenus et une protection.

Surfaces de volatilité

La surface de volatilité est une carte qui montre comment la volatilité implicite évolue en fonction du temps et des prix d'exercice.

La structure des taux trace la volatilité en fonction du temps jusqu'à l'échéance, tandis que l'asymétrie (ou sourire) montre comment la volatilité varie selon les différents prix d'exercice.

Ensemble, elles révèlent comment le marché évalue l'incertitude au fil du temps et dans différentes directions.

Les traders professionnels étudient ces surfaces pour découvrir des avantages. Lorsque la structure des taux est raide, ils peuvent vendre des options à court terme, qui se déprécient rapidement, et acheter des options à plus long terme, qui conservent leur valeur plus longtemps.

Lorsque l'asymétrie est prononcée, ils peuvent vendre des assurances coûteuses contre la baisse et acheter des convexités à la hausse moins chères pour une exposition asymétrique.

Ces portefeuilles de carry ne sont pas statiques. Comme les surfaces de volatilité évoluent en fonction du sentiment du marché, les traders procèdent souvent à un rééquilibrage dynamique, ajustant leurs positions pour maintenir un carry positif tout en limitant les risques.

Exemple

Par exemple, si les options à court terme du S&P 500 affichent une volatilité implicite élevée tandis que les options à plus long terme sont plus calmes, un trader pourrait vendre une option de vente d'un mois et acheter une option de vente de trois mois au même prix d'exercice.

Ce spread calendaire génère un rendement, car l'option à court terme se déprécie plus rapidement, tout en conservant une exposition à la volatilité croissante.

Lorsque l'option de vente à court terme expire, ils peuvent la renouveler.

L'un des risques majeurs est que le prix augmente considérablement, ce qui entraînerait une perte de valeur importante de l'option de vente à trois mois, annulant ainsi la prime reçue de l'option de vente à court terme.

Autres exemples…

Opération sur la structure des taux :

- Vente de 10 contrats d'option de vente à 1 semaine à 500 à 18 % IV (encaissement d'une prime d'environ 3 000 $)

- Achat de 10 contrats d'option de vente à 3 mois à 500 à 14 % IV (paiement d'environ 7 000 $)

- Débit net : environ 4 000 $ pour le spread calendaire

Opération sur skew :

- Vendre 5 contrats d'option de vente 450 à 1 semaine à 25 % IV (assurance coûteuse contre la baisse, encaisser environ 1 200 $)

- Acheter 5 contrats d'option d'achat 550 à 1 semaine à 16 % IV (convexité à la hausse bon marché, payer environ 800 $)

- Crédit net : environ 400 $

Comment mettre en place une opération de portage d'options

Avant d'ouvrir une position de carry trade sur options, il est utile de suivre une méthode structurée pour choisir l'orientation, le spread et la taille adaptés au contexte de marché.

Considérations pratiques et indicateurs

Même les meilleures options de stratégie de carry dépendent de l'exécution et de la mesure des risques.

Comprendre les éléments variables : les lettres grecques, la dynamique du capital et les signaux de volatilité sont tous importants.

Les lettres grecques clés et leurs interactions

Trois lettres grecques dominent les opérations de carry trade : thêta, vega et gamma.

Theta mesure la dépréciation temporelle, c'est-à-dire le flux régulier de revenus pour les traders à court terme.

Vega suit la sensibilité aux variations de la volatilité implicite ; les positions courtes sur Vega perdent lorsque la volatilité augmente, tandis que les positions longues sur Vega gagnent.

Gamma mesure la vitesse à laquelle les profits ou les pertes varient en fonction de l'évolution du prix sous-jacent.

Un portefeuille à gamma court génère des gains pendant les périodes calmes, mais coûte cher lorsque les marchés évoluent rapidement.

| Métrique | Définition | Implication pour le carry |

| Thêta | Taux de dépréciation temporelle | Source du carry positif |

| Vega | Sensibilité aux variations de volatilité | Vega court = récolte PRV |

| Gamma | Sensibilité aux variations de prix | Gamma court = risque extrême |

| Ratio VI/VR | Volatilité implicite ÷ Volatilité réalisée | Détermine l'avantage attendu |

Indicateurs de rendement et utilisation du capital

Étant donné que les opérations de portage génèrent des gains modestes mais réguliers, il est préférable d'évaluer leur performance à l'aide d'indicateurs de rendement ajustés en fonction de la volatilité, tels que le ratio de Sharpe.

La marge et l'efficacité du capital sont également importantes, car une stratégie qui semble attrayante sur le papier peut l'être moins une fois les exigences en matière de garantie prises en compte.

Renouvellement, rééquilibrage et signaux en temps réel

Le carry s'estompe à l'approche de l'échéance, c'est pourquoi le renouvellement et le rééquilibrage sont essentiels pour maintenir une exposition constante.

Les traders surveillent souvent le ratio de volatilité réalisée/volatilité implicite comme indicateur en temps réel des opportunités :

- Lorsque la volatilité implicite est nettement supérieure à la volatilité réalisée, le potentiel de carry est élevé.

- Lorsque l'écart se réduit, il est temps de réduire la position.

En fin de compte, le succès d'une stratégie de portage sur options réside dans les détails.

Risques structurels et limites

Le succès de cette stratégie dépend du régime de marché. La même dynamique qui génère des profits réguliers sur des marchés calmes peut s'inverser lorsque les régimes de volatilité changent.

Dépendance au régime

Les opérations de portage prospèrent dans des environnements stables et peu volatils, où la volatilité implicite reste supérieure à la volatilité réalisée et où la dépréciation temporelle s'écoule de manière régulière.

Mais en période de turbulences, cette relation peut s'inverser, laissant les traders à court de volatilité au moment même où celle-ci augmente.

Risque de congestion et de liquidité

La prime de risque de volatilité étant très connue, elle attire la concurrence.

Lorsque trop d'acteurs recherchent le même avantage, la prime se comprime et la stratégie devient fragile.

En cas de crise de liquidité, les marchés d'options peuvent connaître des écarts violents, rendant coûteux (voire impossible) l'ajustement des positions.

Considérations relatives aux événements et à la diversification

Des chocs macroéconomiques inattendus, des surprises au niveau des bénéfices ou des événements géopolitiques peuvent effacer en quelques heures des mois de revenus de portage.

Pour survivre, les gestionnaires professionnels s'appuient sur une couverture dynamique et une diversification inter-actifs, en répartissant leur exposition sur différentes périodes, différents marchés et différentes stratégies.

L'objectif n'est pas d'éliminer le risque, mais de s'assurer qu'aucun événement de volatilité ne vienne tout effacer.

Risques spécifiques liés au niveau des transactions

En ce qui concerne les risques spécifiques, examinons-les individuellement :

Risque de volatilité

Si la volatilité implicite à court terme diminue, les options hebdomadaires courtes peuvent ne pas se déprécier comme prévu.

Cela réduit alors la rentabilité de la stratégie.

À l'inverse, une hausse soudaine de la volatilité à court terme peut entraîner des pertes importantes sur la partie courte.

Risque directionnel

Bien que les spreads calendaires soient généralement neutres en termes de delta (neutres par rapport à la direction des prix), des fluctuations importantes de l'actif sous-jacent peuvent entraîner des pertes, en particulier si l'option à court terme devient profondément dans la monnaie ou hors de la monnaie.

Inadéquation de la dépréciation temporelle

La stratégie repose sur la dépréciation temporelle plus rapide des options à court terme par rapport aux options à long terme.

Si cette relation change, le rendement attendu peut diminuer ou s'inverser.

Risque de liquidité et d'exécution

Le renouvellement continu des options courtes hebdomadaires nécessite des transactions fréquentes, ce qui peut entraîner des coûts de transaction et des slippages, affectant ainsi les rendements nets.

Risque d'attribution

L'exercice anticipé des options courtes, en particulier si elles deviennent dans le cours, peut entraîner des livraisons d'actions ou des ajustements de position indésirables.

Risque lié au modèle et à la tarification

Les variations de la surface de volatilité, de l'asymétrie ou de la structure des échéances peuvent modifier la tarification des options et d'autres dynamiques (par exemple, d'autres grecs/sensibilités).

Cela peut potentiellement entraîner des pertes si le spread n'est pas géré ou rééquilibré correctement.

Risque lié à la marge et au capital

La stratégie peut nécessiter une marge pour maintenir les positions courtes.

Des mouvements contraires peuvent entraîner des appels de marge ou une liquidation forcée.

Conclusion

Les opérations de carry trade sur options offrent un flux de revenus régulier en récoltant des primes modestes mais constantes, mais toujours au prix d'une exposition à des fluctuations rares et violentes.

À l'instar des stratégies de carry trade macroéconomiques mondiales, telles que les opérations de carry trade sur devises très prisées, la patience est récompensée, jusqu'à ce qu'elle ne le soit plus.

Pour réussir à long terme, il faut éviter de l'appliquer sans discernement, comprendre la stratégie à un niveau plus profond et, même dans ce cas, diversifier.

Il peut s'agir plutôt d'un signal du marché ou d'une source de rendement plus tactique.

Elle indique aux traders quand le marché est calme, quand il est instable et quand la peur refait surface.

En ce sens, le carry n'est pas seulement une source de rendement, mais aussi une fenêtre sur la psychologie du marché.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

FAQ - Questions fréquentes

Avertissement :Investir comporte des risques de perte. Les contrats d'options sont des produits financiers complexes destinés aux investisseurs expérimentés. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent..

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !