![]()

Effet de levier synthétique avec les options : 13 stratégies

- Qu'est-ce que l'effet de levier synthétique ?

- Brokers d'options

- Stratégie 1 : capter la partie la plus grosse de la distribution

- Stratégie 2 : spread diagonal haussier

- Stratégie 3 : l'option d'achat couverte du pauvre

- Stratégie 4 : spread de vente calendaire

- Stratégie 5 : le Ratio Spread

- Stratégie 6 : le Lézard de Jade

- Stratégie 7 : actions synthétiques avec LEAPS

- Stratégie 8 : spread haussier sur option de vente

- Stratégie 9 : Long Straddle

- Stratégie 10 : Iron Condor

- Stratégie 11 : Iron Condor-ish

- Stratégie 12 : vendre des primes pour financer des options OTM

- Stratégie 13 : position longue synthétique réelle

- Résumé des ingrédients de base

- Comment mettre en place une stratégie

- Avantages et inconvénients

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 01 juillet 2026 par Ludovic

Qu'est-ce que l'effet de levier synthétique avec des options ?

Les stratégies d'options sont souvent utilisées pour obtenir un effet de levier synthétique : elles permettent d'obtenir une exposition à un actif sous-jacent sans avoir à l'acheter ou à le vendre directement sur son marché.

Contrairement à un compte sur marge ou à un CFD, où la perte peut évoluer en continu et déclencher un appel de marge, le risque d'une position longue en options se limite en principe à la prime payée, ce qui en fait un outil de levier au profil différent.

Les traders utilisent les options pour, par exemple :

- disposer d'une structure de transaction personnalisée et/ou à risque défini ;

- obtenir un effet de levier sur leurs positions, c'est-à-dire s'exposer à un montant notionnel plus élevé que celui qu'il serait possible d'obtenir en négociant le sous-jacent directement ;

- éviter certains frais, comme les coûts de vente à découvert ou les intérêts de marge.

Vous trouverez ci-dessous plusieurs stratégies d'options créatives permettant de s'exposer à une action, un indice ou un actif sous la forme d'un effet de levier synthétique.

Remarque : dans la plupart de nos exemples, nous supposons que le sous-jacent est un titre dont le prix est de 100 (sauf indication contraire).

Pour tous nos diagrammes de gains, la ligne orange indique les gains à l'échéance. La ligne bleue n'est qu'une estimation de la courbe des gains à court terme, ce qui montre la nature intrinsèquement non linéaire de l'opération.

Points clés à retenir

- Plusieurs familles de stratégies d'options permettent d'obtenir un effet de levier synthétique, du simple call long aux structures combinées comme le Lézard de Jade ou l'Iron Condor.

- Choisissez des structures de transaction qui correspondent à vos attentes sur l'évolution du prix et de la volatilité du sous-jacent.

- Soyez attentif à la manière dont les structures et leurs variations modifient votre perte maximale possible et vos seuils de rentabilité.

- Les options longues limitent le risque à la prime payée ; les structures vendeuses de primes exposent en revanche à un risque plus important, parfois illimité.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Stratégie n° 1 : capter la partie la plus grosse de la distribution

Certains traders ne veulent pas d'une exposition linéaire au marché parce qu'elle n'est pas adaptée à la partie spécifique de la distribution des résultats qu'ils souhaitent.

Ils peuvent donc l'adapter avec cet exemple de configuration :

- Acheter des options de vente OTM

- Vendre des options d'achat ATM

- Vendre des options de vente ITM

Raison d'être de cette structure de transaction

Cette structure permet au trader de bénéficier d'un crédit net au départ, grâce à la vente de primes plus importantes (options d'achat ATM et options de vente ITM) et à l'achat de primes OTM à des fins de couverture prudente.

Si la transaction est défavorable, les options de vente OTM et les options d'achat ATM jouent en notre faveur (et les options de vente ITM en notre défaveur). Si l'opération nous est favorable, les options de vente ITM travaillent pour nous - jusqu'à un certain niveau (et les options de vente OTM et les options d'achat ATM travaillent contre nous).

Vous trouverez ci-dessous des exemples réalisés sur un marché SPY réel.

Cette structure est conçue pour capter le vent arrière typique associé aux actions (appelé « drift » en termes mathématiques) ou la prime de risque positive attendue qui leur est associée, tout en se protégeant contre leurs chutes occasionnelles.

Les compromis

Mais tout a une contrepartie...

Nous laissons ouverte la possibilité qu'un fort mouvement haussier (25 % ou plus de mouvement annuel) nous fasse subir des pertes.

Par exemple, une année à +30% entraînerait les mêmes pertes qu'une année à -30%.

Mais il se peut que nous ne le voulions pas, car nous préférons avoir des pertes plafonnées dans notre queue gauche et des gains lorsque le sous-jacent a des pertes légères ou des gains légers/décents (0-20 %).

Il s'agit de compromis et nous adaptons simplement nos préférences.

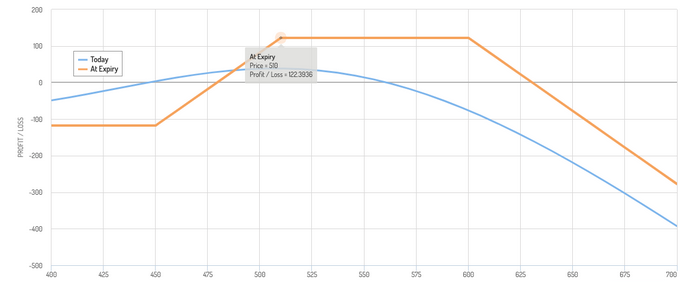

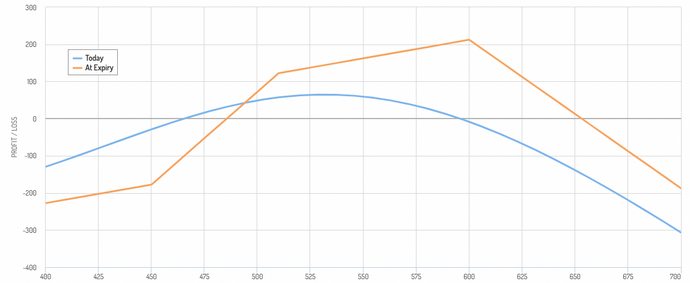

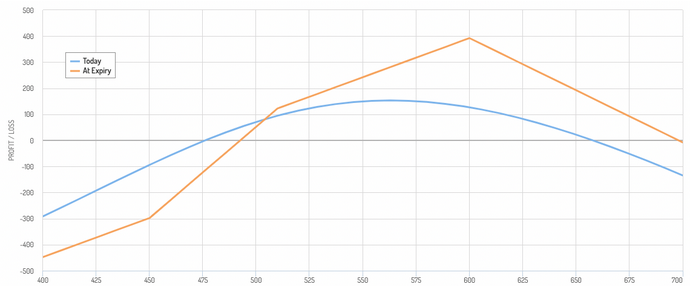

Examinons nos exemples. Il s'agit d'exemples réels de SPY où 510 est notre prix sous-jacent. (À partir de notre prochaine stratégie, 100 sera le prix sous-jacent supposé).

Exemple 1

- Achat de 4 options de vente OTM

- Vente de 4 options d'achat ATM

- Vente de 4 options de vente ITM

Des modifications peuvent être apportées à cette structure en fonction de la tendance haussière du trader.

Par exemple, si nous vendons une option de vente ITM supplémentaire, nous pouvons voir comment la structure commence à pencher davantage vers la hausse (dans une certaine mesure).

Exemple n°2

- Achat de 4 options de vente OTM

- Vente de 4 options d'achat ATM

- Vente de 5 options de vente ITM

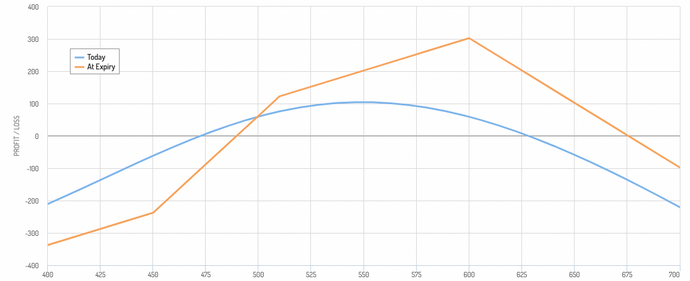

Exemple n°3

- Achat de 4 options de vente OTM

- Vente de 4 options d'achat ATM

- Vente de 6 options de vente ITM

Exemple n°4

- Achat de 4 options de vente OTM

- Vente de 4 options d'achat ATM

- Vente de 7 options de vente ITM

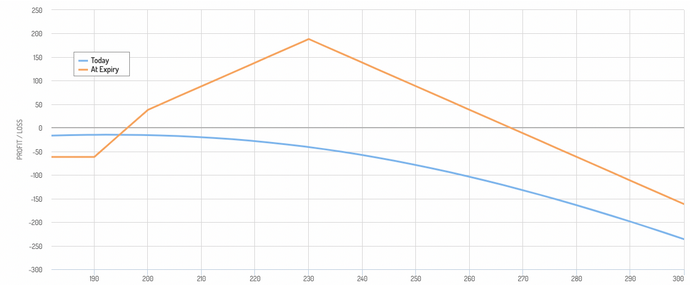

Exemple pour l'or (GLD)

Même concept appliqué à l'or (200 est le prix actuel dans cet exemple) :

- Achat de 2 options de vente OTM

- Vente de 1 option d'achat ATM

- Vente de 2 options de vente ITM

Nous disposons donc d'une structure baissière limitée qui autorise une hausse de 35 %. Notre contrepartie est qu'un mouvement trop haussier serait néfaste pour nous.

Une possibilité consiste à couvrir notre queue droite avec des options OTM profondes à court terme, qui sont bon marché et réduisent également nos exigences en matière de marge/collatéral.

Attention toutefois au coût cumulé de cette opération au fil du temps.

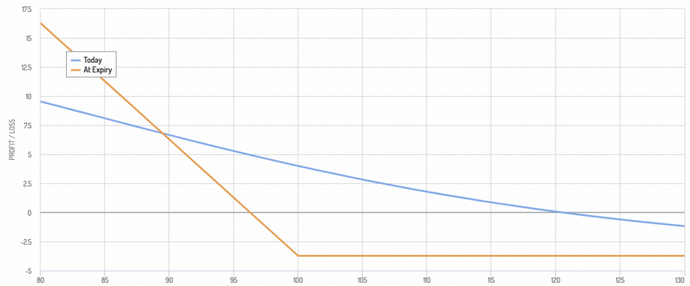

Stratégie 2 : Spread diagonal haussier

- Acheter une option d'achat à long terme, profondément dans la monnaie (ITM), avec un prix d'exercice bas.

- Vendre une option d'achat à court terme, hors de la monnaie (OTM), avec un prix d'exercice plus élevé.

Justification :

- L'option d'achat ITM longue vous expose à la hausse du titre. Son delta élevé (sensibilité à la variation du prix sous-jacent) minimise l'impact de la dépréciation temporelle.

- La vente de l'option d'achat OTM génère une prime, ce qui réduit le débit net (coût) de l'opération.

- Les pertes potentielles sont plafonnées, contrairement à la vente d'un call nu.

Exemple :

- Acheter une option d'achat de 80 à l'horizon d'un an

- Vendre une option d'achat de 115 à 6 mois

Les options ayant des échéances différentes ont des thêta (propriétés de décroissance temporelle) différents, ce qu'il faut garder à l'esprit.

Pour les traders débutants ou intermédiaires, il est généralement recommandé de conserver les mêmes échéances pour les stratégies d'options à plusieurs échéances afin d'éviter les complexités liées aux différentes décompositions temporelles.

Stratégie 3 : L'option d'achat couverte du pauvre

- Acheter une option d'achat ITM profonde comme substitut à la possession de l'action elle-même.

- Vendre une option d'achat ATM ou OTM contre cette action, à l'image d'une option d'achat couverte traditionnelle.

Justification :

- Reproduit le profil de gain d'une option d'achat couverte, mais avec une exigence de capital beaucoup plus faible.

- Le risque de baisse est moins important que si vous déteniez les actions directement. Si vous achetez une option d'achat ATM, vous ne faites que récolter la prime de risque de volatilité.

Exemple :

- Acheter une option d'achat de 80 à l'horizon d'un an

- Vendre une option d'achat de 100 à un an

Stratégie 4 : Spread de vente calendaire

- Vendre une option de vente à prix d'exercice plus élevé

- Acheter une option de vente à prix d'exercice inférieur

Justification :

- La prime reçue de l'option de vente à découvert réduit le coût de l'option de vente à long terme.

- Cette stratégie est avantageuse si le sous-jacent reste stable ou évolue légèrement à la hausse.

- Cette stratégie profite de l'augmentation de la volatilité et/ou de la dégradation du temps.

Exemple :

- Vendre une option de vente à 90

- Acheter une option de vente à 80

Dans ce cas, la fourchette de rentabilité est étroite, mais la probabilité de réaliser des bénéfices est élevée.

La probabilité de perdre de l'argent est plus faible, mais lorsque c'est le cas, cela peut représenter plusieurs fois le montant de notre rentabilité.

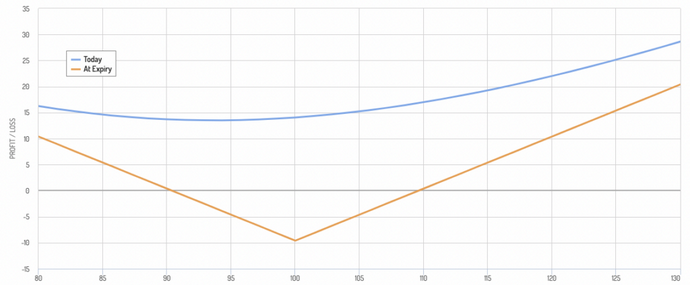

Stratégie 5 : Le « Ratio Spread » (écart de ratio)

Cette stratégie consiste à acheter et à vendre un nombre différent de contrats d'options afin de créer le profil risque/rendement souhaité et de réduire les coûts initiaux.

Voici quelques exemples :

- Spread de ratio haussier sur option d'achat - Achat de 2 options d'achat ITM à long terme et vente d'au moins 3 options d'achat OTM à court terme. Le nombre plus élevé d'options d'achat à court terme génère plus de primes pour compenser le coût de l'option d'achat à long terme, mais augmente le risque.

- Spread de ratio baissier sur options de vente - L'inverse de ce qui précède : achat d'options de vente à long terme et vente d'un plus grand nombre d'options de vente à court terme.

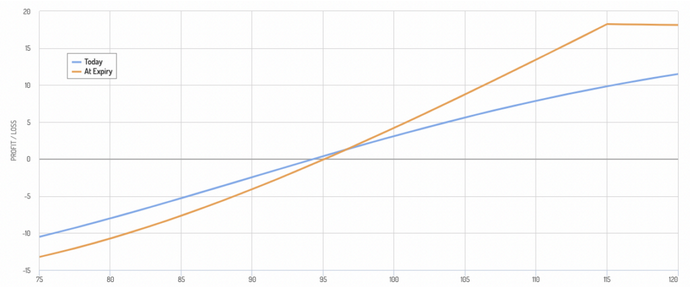

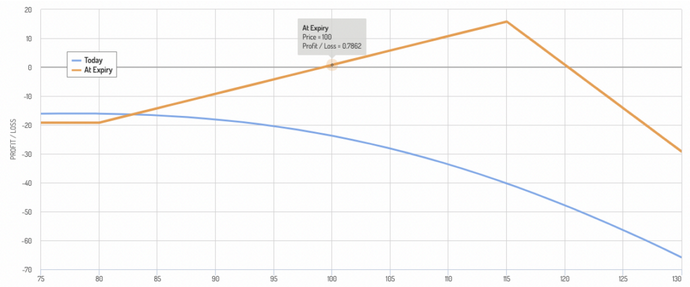

Ci-dessus, nous avons un ratio haussier de spreads d'achat, où nous avons 1 ITM long calls et 4 OTM short calls.

Notre ligne bleue représente notre courbe de gain estimée à court terme ; elle indique que nous pouvons en fait perdre de l'argent si l'opération va dans le sens souhaité (long) en raison du gamma des options d'achat OTM short.

Nous avons ici un ratio haussier de spreads d'options d'achat avec 2 options d'achat ITM longues et 4 options d'achat OTM courtes.

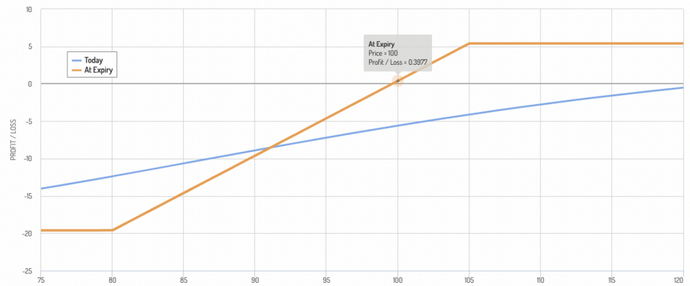

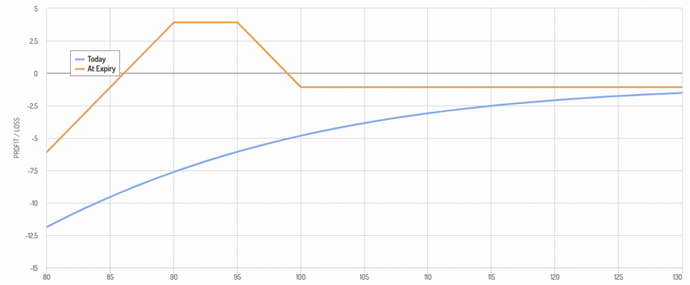

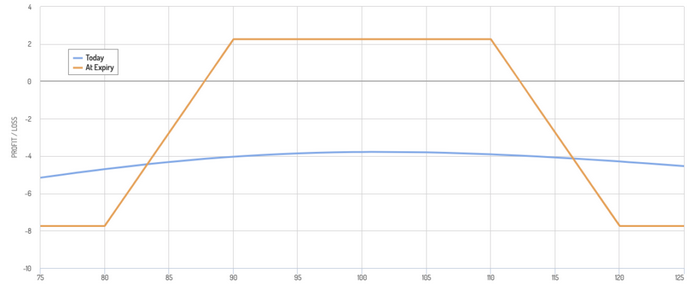

Stratégie 6 : Le Lézard de Jade

Cette stratégie est conçue pour profiter d'une vue neutre à légèrement baissière sur le sous-jacent avec un coût initial limité et un profil de risque défini. Elle consiste à

- Vendre une option de vente OTM

- Vendre une option d'achat OTM

- Acheter une option de vente ITM dont le prix d'exercice est inférieur à celui de l'option de vente OTM.

Voici l'exemple ci-dessus :

- Acheter une option d'achat à 100

- Vendre une option d'achat à 95

- Vendre une option de vente à 90

Qui voudrait utiliser la structure d'option du Lézard de Jade ?

Par exemple :

- Un trader qui s'attend à des pertes modestes, mais pas à des pertes importantes.

- Un trader qui achète une action à dividende et qui pense que le dividende peut être trop élevé par rapport à ses bénéfices, ce qui peut entraîner une légère dépréciation de l'action (situation de type « glaçon fondant »). Mais le rendement du dividende peut compenser la légère perte liée à la structure des options si le cours de l'action reste inchangé ou s'apprécie.

Stratégie 7 : Actions synthétiques avec LEAPS

- Acheter une option d'achat ITM LEAPS (options à long terme) avec une échéance d'un an ou plus.

- Vendre une option ATM (at-the-money) contre cette option.

Justification :

- L'option ITM LEAPS a un delta élevé (proche de 1), imitant l'actionnariat.

- La vente des options d'achat ATM génère un revenu continu qui aide à compenser le coût des LEAPS.

Exemple :

- Acheter une option d'achat à 80

- Vendre une option d'achat à 100

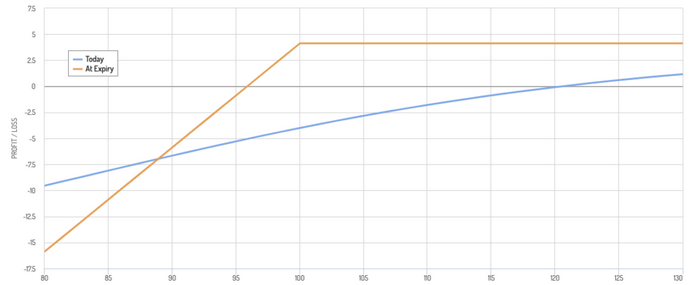

Stratégie 8 : Spread haussier sur option de vente

- Acheter une option de vente avec un prix d'exercice plus élevé

- vendre une option de vente avec un prix d'exercice inférieur (les deux avec la même date d'expiration).

Justification :

- Le profit maximal se produit si l'action tombe en dessous du prix d'exercice inférieur à l'expiration.

- La perte maximale est limitée à la prime nette payée.

- Profite d'une baisse modérée de l'action sous-jacente tout en conservant un risque défini.

Exemple :

- Acheter une option de vente à 100

- Vendre une option de vente à 80

Variations sur le spread de vente de type Bull Put

- Déplacement des prix d'exercice : Rapprochez ou éloignez les prix d'exercice pour modifier votre profil risque/récompense. Des prix d'exercice plus proches limitent le risque et le gain potentiel, tandis que des prix d'exercice plus larges font l'inverse.

- Spread de crédit : Au lieu d'acheter des options de vente, vendez une option de vente à prix d'exercice élevé et achetez une option de vente à prix d'exercice plus bas pour obtenir un crédit net. Cela réduit le coût initial, mais augmente la perte maximale en cas de chute brutale du sous-jacent.

Stratégie 9 : Long Straddle

Acheter une option d'achat et une option de vente au même prix d'exercice et à la même date d'expiration.

Justification :

- Profite des mouvements importants dans l'une ou l'autre direction (à la hausse ou à la baisse) avant l'expiration de l'option.

- Les points d'équilibre sont plus éloignés les uns des autres, ce qui fait de cette option un jeu à plus haut risque et à plus haut rendement potentiel.

- Idéal lorsque vous anticipez une forte volatilité du sous-jacent mais que vous n'êtes pas sûr de la direction à prendre.

Exemple :

- Acheter une option d'achat à 100

- Acheter une option de vente à 100

Variations sur l'option Long Straddle

- Achat d'options d'achat et de vente hors du cours : Achat d'options d'achat et de vente OTM pour réduire le coût initial en échange d'une volatilité plus élevée pour réaliser des bénéfices.

- Strangle : Achat d'une option d'achat OTM et d'une option de vente OTM avec des prix d'exercice différents, ce qui permet de réduire le coût si vous anticipez un mouvement très important.

Stratégie 10 : Iron Condor

Combine un spread de vente haussier et un spread d'achat baissier avec des prix d'exercice différents.

Justification :

- Vise à tirer profit d'un marché à fourchettes lorsque le sous-jacent reste dans un canal défini.

- Profil de risque complexe avec un potentiel de gain limité et des pertes potentielles des deux côtés si le marché sort de la fourchette.

Exemple :

- Vendre une option de vente à 90

- Acheter une option de vente à 80

- Vendre l'option d'achat à 110

- Acheter une option d'achat à 120

Variations sur le Condor de Fer

- Ajuster la largeur : Changez les strikes des calls/puts pour élargir ou resserrer la fourchette de profit. Les fourchettes plus larges offrent plus de revenus de primes avec une probabilité de succès plus faible.

- Condor de fer inversé : Au lieu de vendre un call spread et un put spread, acheter un OTM call/put spread et vendre un ATM call/put spread. Le potentiel de gain est plus limité, mais le risque est défini des deux côtés.

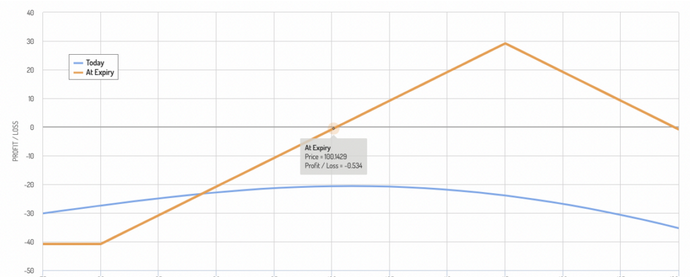

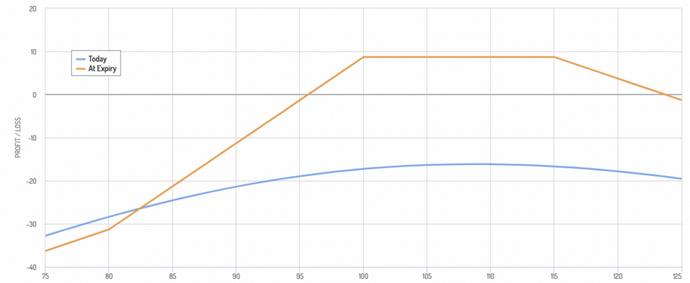

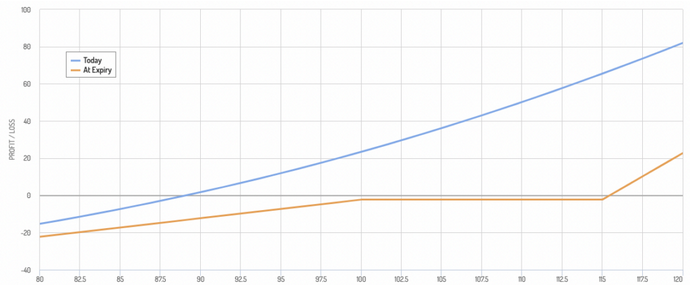

Stratégie 11 : Iron Condor-ish

Cette stratégie étend la plage de rentabilité maximale du prix actuel du sous-jacent à 15 % de plus.

Exemple :

- Acheter une option d'achat ITM à 80

- Vendre 2 options d'achat ATM à 100

- Vendre 1 option de vente ITM à 115

Stratégie 12 : Vendre des primes ITM ou ATM pour financer des options OTM

Les options peuvent être coûteuses, c'est pourquoi beaucoup choisissent simplement de négocier le sous-jacent.

Cependant, certaines stratégies permettent de financer ce que vous achetez par ce que vous vendez tout en exprimant votre point de vue.

Exemple :

- Vendre une option de vente ATM

- Acheter 5 options d'achat OTM

Il s'agit d'une stratégie plus hyper haussière qui donne de meilleurs résultats dans un scénario très haussier.

Stratégie 13 : Position longue synthétique réelle

Une véritable position longue synthétique consiste à essayer d'imiter le plus fidèlement possible une position longue sur le sous-jacent.

Pour ce faire, vous devez être long sur un call ITM profond.

- Acheter une option d'achat à 80

Vous commencerez l'opération avec un léger déficit puisque vous payez encore un peu de prime (à l'exclusion de l'argent de l'option).

Mais c'est peut-être le prix que vous êtes prêt à payer pour bénéficier d'un effet de levier sur une position longue - tout en disposant d'un coussin de gestion du risque intégré (les pertes sont limitées à la prime) - sans avoir à payer de frais d'intérêt au courtier.

Si l'option porte sur un dividende ou un instrument/titre porteur d'intérêts, vous n'en percevrez pas, ce qui constitue un autre élément à prendre en considération.

Résumé des stratégies d'options de base et des ingrédients de l'effet de levier synthétique

Les stratégies d'options offrent un moyen d'obtenir un effet de levier synthétique, permettant aux investisseurs de contrôler une position plus importante sur un actif sous-jacent avec un investissement relativement faible.

Cet effet de levier amplifie les gains et les pertes potentiels sans qu'il soit nécessaire d'emprunter directement des fonds.

Voici un résumé des principales stratégies/ingrédients de base qui utilisent les options pour obtenir un effet de levier synthétique :

1. Options d'achat longues

- Mécanisme - L'achat d'options d'achat confère à l'acheteur le droit, mais non l'obligation, d'acheter l'actif sous-jacent à un prix déterminé (prix d'exercice) dans un certain délai.

- Effet de levier - Le coût (prime) de l'option d'achat est nettement inférieur au coût d'achat de l'actif sous-jacent, ce qui permet de bénéficier d'un effet de levier. Si le prix de l'actif augmente au-delà du prix d'exercice, l'investisseur peut réaliser des rendements potentiellement élevés par rapport à l'investissement initial.

- Risque - La prime payée pour l'option correspond à la perte maximale, ce qui limite le risque de baisse par rapport à la détention directe de l'actif.

2. Options de vente longues

- Mécanisme - L'achat d'options de vente donne à l'acheteur le droit de vendre l'actif sous-jacent à un prix d'exercice spécifié dans un certain délai.

- Effet de levier - Cette stratégie peut être utilisée pour spéculer sur une baisse du prix de l'actif avec un capital limité, car la prime payée pour l'option de vente est nettement inférieure à la vente à découvert de l'actif directement. Les frais de courtage pour la vente à découvert peuvent également être très élevés (plusieurs pour cent de plus que le taux sans risque).

- Risque - Le risque du trader est limité à la prime payée pour l'option de vente.

3. Spread d'option d'achat (Bull Call)

- Mécanisme - Il consiste à acheter une option d'achat à un prix d'exercice inférieur et à vendre une autre option d'achat à un prix d'exercice supérieur, les deux ayant la même date d'expiration.

- Effet de levier - Cette stratégie permet de réduire la prime nette payée, d'abaisser le seuil de rentabilité et de bénéficier d'un effet de levier en cas de hausse du prix d'exercice.

- Risque - La perte maximale est limitée à la prime nette payée, tandis que le gain maximal est plafonné à la différence entre les deux prix d'exercice moins la prime nette.

4. Spread baissier sur options de vente

- Mécanisme - Il s'agit d'acheter une option de vente à un prix d'exercice plus élevé et de vendre une autre option de vente à un prix d'exercice plus bas, les deux ayant la même échéance.

- Effet de levier - Cette stratégie bénéficie d'une baisse du prix de l'actif dans une fourchette spécifique, ce qui réduit le coût de la prise de position baissière.

- Risque - Le risque est limité à la prime nette payée et le profit potentiel est limité à la différence entre les prix d'exercice moins la prime nette.

5. Action synthétique longue

- Mécanisme - Créé par l'achat d'une option d'achat et la vente d'une option de vente au même prix d'exercice et à la même date d'expiration.

- Effet de levier - Cette combinaison imite la détention d'une action réelle, puisque les gains et les pertes reflètent les mouvements de prix de l'actif au-delà du prix d'exercice, mais nécessite moins de capital que l'achat d'une action pure et simple.

- Risque - Bien que le coût initial soit inférieur, le trader est exposé à des risques similaires à ceux de la détention de l'action si le marché évolue de manière défavorable, notamment en raison de la position courte de l'option de vente. S'il y a un dividende, le trader ne le touchera pas non plus.

6. Action synthétique à découvert

- Mécanisme - Il s'agit d'acheter une option de vente et de vendre une option d'achat au même prix d'exercice et à la même échéance.

- Effet de levier - Cette stratégie simule la vente à découvert de l'action, ce qui permet aux traders de profiter des baisses du prix de l'actif sans avoir à emprunter l'action.

- Risque - Le risque peut être important si le prix de l'actif augmente, notamment en raison de la vente de l'option d'achat, mais la mise de fonds initiale est inférieure à celle de la vente à découvert.

Ces stratégies offrent des moyens flexibles et rentables d'obtenir un effet de levier et des résultats commerciaux spécifiques.

Néanmoins, la complexité et les risques associés au trading d'options requièrent une compréhension approfondie des mécanismes et des mouvements potentiels du marché.

Comment mettre en place une stratégie de levier synthétique

Avantages et inconvénients du levier synthétique par options

- Risque limité à la prime payée sur les positions longues, sans appel de marge possible.

- Capital mobilisé nettement inférieur à l'achat direct du sous-jacent.

- Grande flexibilité pour construire un profil de gain sur mesure.

- Pas d'emprunt de titres ni de frais de vente à découvert.

- Applicable aux actions, indices et matières premières comme l'or.

- Complexité plus importante que l'achat direct d'un actif.

- Décroissance temporelle (thêta) qui pénalise les positions longues non couvertes.

- Certaines structures vendeuses exposent à un risque élevé, voire illimité.

- Nécessite une habilitation spécifique auprès du courtier.

- Les écarts bid/ask sur options peu liquides peuvent réduire la rentabilité.

Conclusion

L'effet de levier synthétique par les options ouvre un large éventail de possibilités : d'une simple option d'achat longue à des structures combinées comme le Lézard de Jade, l'Iron Condor ou l'action synthétique via LEAPS.

Chaque stratégie répond à un compromis différent entre coût, risque maximal et scénario de marché visé : il n'existe pas de structure universellement supérieure, mais un choix à adapter à sa vue de marché, à son horizon et à sa tolérance au risque.

Avant de mettre en place l'une de ces stratégies, il est essentiel de bien maîtriser les mécanismes et risques du trading d'options, de simuler le profil de gain et de dimensionner la position en conséquence.

FAQ - Questions fréquentes

Avertissement : Investir comporte des risques de perte. Les contrats d'options sont des produits financiers complexes destinés aux investisseurs expérimentés. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !