Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 03-01-2024 17:16:37

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 411

Parité des risques extrêmes

La parité des risques extrêmes est une stratégie de trading ou d'investissement conçue pour faire face aux risques asymétriques inhérents aux marchés financiers.

Elle étend le concept de parité des risques, qui met l'accent sur une répartition égale du risque entre différentes classes d'actifs, en se concentrant spécifiquement sur l'atténuation de l'impact des mouvements extrêmes du marché ou des "risques extrêmes".

Ces événements extrêmes, bien que rares, peuvent entraîner des pertes financières importantes.

Points clés à retenir :

Répartition des risques

La parité des risques extrêmes se concentre sur la répartition égale des risques d'investissement entre divers actifs dans des conditions de marché extrêmes.

Plutôt que de simplement viser une allocation égale du capital.

Protection contre les baisses

Elle vise à minimiser l'impact des événements extrêmes – des mouvements de marché rares mais catastrophiques – en offrant une meilleure protection du portefeuille en cas de crise.

Couverture dynamique

Elle implique un ajustement dynamique des couvertures de portefeuille en fonction des risques extrêmes prévus.

Utilise des méthodes statistiques avancées pour prédire et atténuer les pertes extrêmes.

Cadre conceptuel

Origines de la parité des risques

La parité des risques est apparue en réponse aux méthodes traditionnelles d'allocation de portefeuille, comme la répartition actions/obligations 60/40.

Cette approche attribue des pondérations aux actifs en fonction non pas de leurs rendements attendus, mais de leur contribution au risque global du portefeuille.

Intégrer le risque extrême

La parité des risques pousse ce concept plus loin en se concentrant sur les queues de la distribution des rendements, en particulier la queue négative.

Il tente de créer un portefeuille moins sensible aux baisses extrêmes des marchés, qui sont souvent sous-représentées dans les modèles de risque standards.

Méthodologie

Évaluation du risque extrême

Pour mettre en œuvre la parité des risques extrêmes, les investisseurs doivent d'abord mesurer le risque extrême associé à différents actifs.

Cela implique des techniques statistiques qui estiment la probabilité et l'impact d'événements de marché rares et extrêmes.

Des méthodes telles que la valeur à risque (VaR) et la valeur à risque conditionnelle (CVaR) sont couramment utilisées.

Construction du portefeuille

Lors de la construction d'un portefeuille à parité de risque extrême, les actifs sont pondérés en fonction de leur contribution au risque extrême.

Cela conduit souvent à une allocation plus élevée aux actifs perçus comme plus sûrs en période de ralentissement des marchés, comme certains titres à revenu fixe, tout en réduisant l'exposition aux actifs plus volatils comme les actions.

Application aux stratégies d'investissement

Avantages de la diversification

La parité des risques extrêmes offre des avantages de diversification améliorés.

En se concentrant sur les risques extrêmes, il prépare le portefeuille à un plus large éventail de scénarios de marché, et pas seulement à ceux qui se situent dans les limites des fluctuations normales du marché.

Performance dans les crises de marché

Historiquement, les portefeuilles utilisant la parité de risque extrême ont fait preuve de résilience lors des crises de marché.

Leur construction leur permet de mieux résister à des chocs qui auraient un impact significatif sur les portefeuilles traditionnellement diversifiés.

Parité des risques extrêmes – Exemple de codage Python

Disons que nous souhaitions adopter un portefeuille relativement bien équilibré mais à effet de levier qui contenait les pondérations suivantes par rapport à notre capital :

100 % Actions : +6 % de rendement à terme, 15 % de volatilité annualisée en utilisant l'écart type

180 % Obligations : +4 % de rendement à terme, 10 % de volatilité annualisée en utilisant l'écart type

15 % de matières premières : +3 % de rendement à terme, 15 % de volatilité annualisée en utilisant l'écart type

30 % Or : +3 % de rendement à terme, 15 % de volatilité annualisée en utilisant l'écart type

On constate que ces expositions notionnelles totalisent 325% (effet de levier de 3,25x).

Et par rapport à ces expositions, les actions représentent 31 % de l'allocation, les obligations 55 %, les matières premières environ 5 % et l'or environ 9 %.

Nous souhaitons construire un diagramme d'une simulation Monte Carlo des rendements ainsi qu'un chiffre VaR à 99 %.

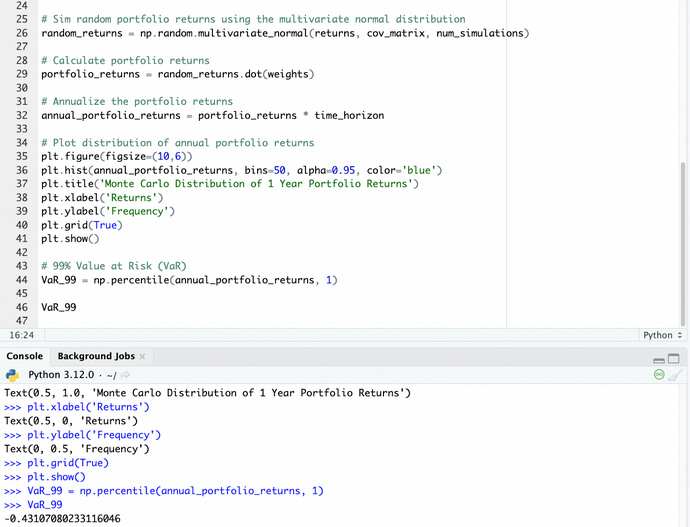

Voici notre code en Python pour trouver ceci :

import numpy as np

import matplotlib.pyplot as plt

# Portfolio weights are bolded

weights = np.array([1.0, 1.80, 0.15, 0.3])

# Expected forward returns

returns = np.array([0.06, 0.04, 0.03, 0.03])

# Annualized volatility (standard deviation)

volatility = np.array([0.15, 0.10, 0.15, 0.15])

# Correlation matrix (0% correlation between assets)

correlation_matrix = np.eye(4) # Identity matrix for 0% correlation

# Number of sims

num_simulations = 10000

# Time horizon in yrs for the simulation

time_horizon = 1

# Convert the correlation matrix to a covariance matrix

cov_matrix = np.outer(volatility, volatility) * correlation_matrix

# Sim random portfolio returns using the multivariate normal distribution

random_returns = np.random.multivariate_normal(returns, cov_matrix, num_simulations)

# Calculate portfolio returns

portfolio_returns = random_returns.dot(weights)

# Annualize the portfolio returns

annual_portfolio_returns = portfolio_returns * time_horizon

# Plot distribution of annual portfolio returns

plt.figure(figsize=(10,6))

plt.hist(annual_portfolio_returns, bins=50, alpha=0.95, color='blue')

plt.title('Monte Carlo Distribution of 1 Year Portfolio Returns')

plt.xlabel('Returns')

plt.ylabel('Frequency')

plt.grid(True)

plt.show()

# 99% Value at Risk (VaR)

VaR_99 = np.percentile(annual_portfolio_returns, 1)

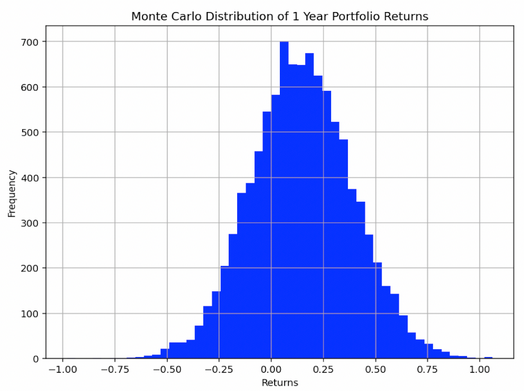

VaR_99Voici notre diagramme de retours :

Et notre VaR de 99 % s'élève à environ 43,1 %.

En d'autres termes, dans le pire des 1 % des cas, notre perte s'élève à 43,1 %.

Pour les traders ou les gestionnaires de portefeuille qui ne sont pas à l'aise avec ce chiffre, ils utiliseront généralement des options pour supprimer le risque de gauche, prendre moins de risques ou trouver des moyens de mieux se diversifier pour changer la nature de la distribution.

Rendements moyens

Qu'en est-il des rendements moyens ?

On peut ajouter ces lignes :

Average_returns = np.percentile(annual_portfolio_returns, 50)

Average_returnsEt nous obtenons 14,3%.

Défis et limites

Complexité de mise en œuvre

La mise en œuvre de la parité des risques extrêmes est complexe.

Cela nécessite des capacités sophistiquées de modélisation des risques et une compréhension approfondie des propriétés statistiques des rendements des actifs, en particulier dans les queues de distribution.

Conditions de marché dynamiques

La stratégie doit également s'adapter aux conditions changeantes du marché.

Les risques extrêmes peuvent évoluer avec le temps et le portefeuille doit être régulièrement réévalué et rééquilibré en conséquence.

Conclusion

La parité des risques extrêmes fait partie d'une classe plus large de stratégies d'investissement axées sur le risque.

En abordant spécifiquement le risque d'événements extrêmes sur les marchés, il offre un cadre pour la construction de portefeuilles qui peut renforcer la résilience en période de tensions sur les marchés.

Néanmoins, sa mise en œuvre réussie nécessite une analyse statistique et une approche proactive de la gestion de portefeuille.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot