Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 12-10-2025 16:36:14

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Corrélation entre le bitcoin et les actions, les obligations et l'or

La corrélation entre actifs est le degré auquel différents actifs évoluent ensemble dans le but principal de diversifier la valeur.

Depuis son introduction en 2009, le bitcoin est passé d'un actif spéculatif destiné à un public de niche à un actif macroéconomique émergent.

De nombreux traders individuels s'intéressent davantage à sa volatilité et à l'évolution de son cours. Les institutions, quant à elles, s'intéressent davantage à son potentiel en tant que source de rendement et à sa valeur potentielle dans un portefeuille. En bref, elles s'intéressent à son rendement, à son risque et à ses corrélations avec d'autres actifs.

Nous examinons les corrélations entre le Bitcoin et les actions, les obligations et l'or.

Points clés à retenir :

➡️ Réponse courte (moyennes) :

BTC-SPY (actions) : 0,24

BTC-TLT (obligations du Trésor) : 0,13

BTC-GLD (or) : 0,10

➡️ La corrélation est importante, car une véritable diversification provient d'actifs qui réagissent à différentes forces économiques.

➡️ La corrélation statistique (comme celles que nous venons de fournir) est un instantané, pas une garantie. Elle évolue en fonction de la liquidité, des taux et du sentiment.

➡️ Les primes de risque sont similaires pour tous les actifs après ajustement du risque, mais les sensibilités environnementales ne le sont pas.

➡️ Construisez des portefeuilles de manière à ce que ces sensibilités se compensent, laissant la prime de risque déterminer les rendements.

➡️ Les corrélations moyennes du bitcoin sont modestes, mais il bénéficie souvent des mêmes conditions que les actions : une liquidité abondante et des rendements réels faibles.

➡️Ce chevauchement limite sa valeur de diversification pendant les périodes de risque et de tension.

➡️La volatilité du bitcoin est extrême, la taille des positions doit donc être réduite.

➡️ Utilisez le bitcoin comme un diversificateur non traditionnel, et non comme une couverture du risque lié aux actions.

➡️ Concentrez-vous d'abord sur les facteurs déterminants, puis sur les corrélations.

Pourquoi accordons-nous autant d'importance à la corrélation ?

La corrélation concerne essentiellement la diversification.

Pour obtenir une diversification fiable, il faut équilibrer un portefeuille en fonction des relations entre les actifs et leurs facteurs environnementaux.

Cela diffère des hypothèses de corrélation, qui sont des mesures numériques temporaires de ces relations.

Toutes les classes d'actifs offrent une prime de risque qui est largement la même une fois ajustée en fonction du risque. Mais leur sensibilité à divers environnements économiques n'est pas la même.

L'objectif est donc de structurer un portefeuille de classes d'actifs ajustées au risque de manière à ce que leur sensibilité à l'environnement se compense mutuellement, afin que la prime de risque soit le principal moteur des rendements.

Et non pas, par exemple, si la croissance est meilleure que prévu, si l'inflation reste faible ou si les taux d'intérêt restent modestes, comme c'est le cas pour la plupart des portefeuilles.

Par exemple, si l'inflation est plus élevée que prévu, on peut s'attendre à ce que les obligations nominales sous-performent par rapport à leur prime de risque. Cela peut néanmoins être compensé par une classe d'actifs ayant une sensibilité opposée (comme les matières premières).

La prime de risque peut ainsi rester le principal moteur du rendement et conduire à une performance plus stable du portefeuille.

Comment le Bitcoin s'inscrit-il dans ce contexte ?

S'il présente un biais environnemental similaire à celui d'autres classes d'actifs, même si sa corrélation statistique affiche un niveau inférieur, sa valeur de diversification est alors plus limitée.

Si l'on ajoute à cela sa volatilité et son risque global, cela réduit d'autant son allocation dans un portefeuille.

Le biais environnemental du Bitcoin

Les facteurs environnementaux du Bitcoin sont différents de ceux des actifs traditionnels.

Sa performance a tendance à être favorable lorsque la liquidité est abondante, les rendements réels faibles et l'appétit pour le risque élevé.

Ce sont les mêmes conditions qui favorisent souvent les actions et autres actifs de croissance.

Lorsque l'argent est bon marché et que la confiance est élevée, les investisseurs prennent des risques et le prix du Bitcoin a tendance à grimper.

Cela signifie que le biais environnemental du Bitcoin recoupe davantage celui des actions qu'il n'y paraît au vu de ses modestes chiffres de corrélation (que nous aborderons plus en détail ci-dessous).

Les deux bénéficient d'une politique monétaire accommodante, d'une liquidité croissante et d'un optimisme quant à l'avenir.

En quoi cela diffère-t-il des actions ?

La différence réside dans l'ampleur et la sensibilité.

Les actions sont liées à la croissance des bénéfices, tandis que le Bitcoin est lié à la liquidité monétaire et au sentiment.

Les actions ont toujours un droit sur les actifs productifs, tandis que la valeur du Bitcoin repose sur la rareté perçue et la demande.

Cela le rend plus réflexif, amplifiant à la fois les gains et les pertes lorsque les conditions changent.

Lorsque la liquidité se resserre ou que les rendements réels augmentent, les actions peuvent se corriger, mais le Bitcoin s'effondre souvent. Sa réaction est plus vive et plus rapide.

Ainsi, même si la corrélation numérique entre le Bitcoin et les actions peut sembler modeste, leur sensibilité à l'environnement va dans le même sens : les deux sont des actifs à risque.

En d'autres termes, le rôle du Bitcoin dans un portefeuille n'est pas nécessairement celui d'une couverture contre le risque lié aux actions, du moins pas la plupart du temps, mais peut même en être une expression à effet de levier.

Bitcoin vs actifs traditionnels : aperçu

Lorsque les gens pensent à investir, ils imaginent généralement les acteurs familiers : actions, obligations, voire un peu d'or ou de matières premières s'ils recherchent quelque chose de non financier.

Il y a ensuite le Bitcoin, une valeur numérique imprévisible qui ne rentre dans aucune des anciennes catégories.

Chacun de ces actifs a sa propre personnalité et son propre objectif dans un portefeuille, et ensemble, ils racontent comment les traders et les investisseurs tentent d'équilibrer le risque, le rendement et la résilience globale d'un portefeuille.

Pour les besoins de cet article, nous examinons le Bitcoin via GBTC, les actions via SPY, les obligations via TLT et l'or via GLD.

Bitcoin (GBTC) : quelque chose de nouveau

Le bitcoin ne génère pas de flux de trésorerie, ne verse pas de dividendes et ne représente pas une participation dans une entreprise.

Il s'agit plutôt d'un pari sur la technologie, la rareté et la croyance en un avenir plus décentralisé.

En fait, c'est simplement quelque chose de différent. S'il dispose d'une offre limitée (bien qu'il soit en concurrence avec d'autres cryptomonnaies) et d'une demande susceptible d'augmenter avec le temps, il pourrait y avoir quelque chose à en tirer.

Au cours de la dernière décennie, il a généré des rendements considérables, mais avec une forte volatilité.

Cette volatilité rend difficile toute détention importante pour ceux qui ont besoin ou souhaitent de la stabilité.

Actions (SPY) : le moteur de la croissance

Les actions sont le principal moteur de la croissance.

Grâce au SPY, les investisseurs détiennent une part des entreprises américaines (ainsi que leur exposition internationale, qui représente 28 % à 41 % de leur chiffre d'affaires et de leurs bénéfices). Ce sont l'innovation, la productivité et les bénéfices qui alimentent la richesse à long terme.

Mais les actions peuvent être capricieuses. Leur force ne réside pas nécessairement dans le court terme, mais dans le temps et dans le pouvoir de capitalisation des bénéfices.

Obligations (TLT) : revenu + stabilité

Les obligations apportent une présence apaisante dans le mix.

Elles génèrent des revenus et aident à amortir les chocs lorsque les marchés deviennent turbulents.

Le TLT, qui détient des bons du Trésor à long terme, a tendance à évoluer à l'opposé des actions lorsque les changements dans la croissance actualisée sont le principal moteur macroéconomique des mouvements d'actifs.

Cela offre une sorte de gravité financière lorsque tout le reste flotte trop haut.

Or (GLD) : la couverture monétaire alternative intemporelle

Tout au long de l'histoire, l'or a été considéré comme une monnaie qui transcende les frontières.

Il ne produit pas de rendement et n'est pas source d'innovation, mais il perdure car la plupart des gens s'accordent à dire qu'il a une valeur intrinsèque.

En période d'incertitude, les traders/investisseurs se tournent vers lui pour se protéger contre l'inflation, la faiblesse des devises ou les risques politiques.

Les chiffres : quel est le degré réel de corrélation du Bitcoin ?

Le Bitcoin est souvent considéré comme un actif « à liquidité excédentaire », de sorte que lorsque les actions chutent, on suppose souvent que le Bitcoin a également chuté.

Mais la réalité n'est pas aussi simple.

Les données : ce que révèlent les chiffres

Commençons par les bases. Sur le long terme :

BTC-SPY : 0,24 (légèrement positif)

BTC-TLT : 0,13 (faiblement positif)

BTC-GLD : 0,10 (essentiellement non corrélé)

Une corrélation de 1 signifie que deux actifs évoluent en parfaite synchronisation. Une corrélation de -1 signifie qu'ils évoluent dans des directions opposées. Zéro signifie qu'ils évoluent largement de manière indépendante, du moins en moyenne.

Les chiffres du Bitcoin (qui oscillent autour de zéro) nous indiquent donc quelque chose d'important : il est raisonnablement indépendant des actifs traditionnels, mais seulement en moyenne.

Il est également important de différencier la corrélation en tant que concept mathématique/statistique et la corrélation en termes de facteurs sous-jacents d'un actif.

Le concept mathématique concerne uniquement la relation numérique entre les variables, comme décrit ci-dessus. Mais les facteurs sous-jacents ont trait aux raisons ou aux mécanismes réels à l'origine de cette relation.

Corrélation dans les extrêmes

La corrélation a tendance à augmenter lorsque les traders le souhaitent le moins.

En temps normal, de nombreuses classes d'actifs semblent indépendantes, donnant l'illusion de la sécurité grâce à la diversification.

Mais en période de tension sur les marchés (les « extrêmes » de la distribution), tout risque de commencer à évoluer de manière similaire.

Ils peuvent vendre ensemble des actions, des bitcoins, des cryptomonnaies et d'autres actifs.

La peur pousse à la vente dans toutes les classes d'actifs, car la liquidité disparaît et les gens veulent des liquidités. C'est à ce moment-là que les corrélations traditionnelles s'effondrent et que les avantages de la diversification s'estompent.

Cela nous rappelle que la corrélation est dynamique et qu'elle est souvent la plus faible précisément lorsque la véritable diversification est la plus importante.

Bitcoin et actions : un lien ténu (en particulier avec les actions technologiques à forte croissance/longue durée)

Une corrélation de 0,24 avec le S&P 500 (SPY) signifie que le Bitcoin évolue souvent en parallèle avec les actions, mais de manière peu significative.

Lorsque les marchés bénéficient d'un afflux de liquidités, le Bitcoin affiche souvent de bons résultats.

Mais lorsqu'une vague de ventes survient, il ne suit pas toujours la même tendance.

Sa volatilité exagère les mouvements, mais son rythme sous-jacent n'est pas étroitement lié aux bénéfices des entreprises ou aux données macroéconomiques comme le sont les actions.

Bitcoin et obligations : une relation ténue

La relation entre le BTC et le TLT, qui s'établit à 0,13, est à peine perceptible.

Les obligations évoluent en fonction des taux d'intérêt, des anticipations d'inflation et de la politique des banques centrales.

Le Bitcoin évolue en fonction du sentiment, de l'appétit pour le risque et de la liquidité.

Bitcoin et or : des âmes sœurs, des histoires différentes

L'or et le Bitcoin sont souvent présentés comme les prototypes numériques et physiques du concept de « réserve de valeur ».

Essentiellement, l'idée que les deux pourraient servir de couverture contre la dépréciation monétaire.

Pourtant, les chiffres montrent une corrélation de 0,10.

L'or réagit aux taux d'intérêt réels et à la demande des banques centrales, tandis que le Bitcoin réagit à l'adoption de la technologie et à la dynamique spéculative.

Le facteur de volatilité

Le Bitcoin se distingue par son caractère particulièrement volatil.

Mesuré par l'écart type annualisé, le Bitcoin se situe autour de 120 %.

À titre de comparaison, les actions affichent un écart type de 15 %, les obligations à long terme de 14 % et l'or également de près de 14 %.

En termes de volatilité, le Bitcoin est donc très loin derrière les autres.

Sa volatilité a diminué au fil du temps grâce à une adoption institutionnelle plus importante, mais elle reste élevée.

Pourquoi la volatilité fausse-t-elle l'image ?

Cette volatilité extrême rend les corrélations à court terme difficiles à établir.

Lorsqu'un actif fluctue de 10 % à la hausse ou à la baisse en une journée, il peut sembler lié à tout autre actif fluctuant au même moment.

C'est pourquoi les corrélations modestes du Bitcoin (0,24 avec les actions, 0,13 avec les obligations, 0,10 avec l'or) ne doivent pas être interprétées à tort comme un signe de stabilité. Elles sont faibles parce que le comportement des prix du Bitcoin est chaotique, et non calme.

Faible corrélation ≠ faible risque

Il est tentant de voir une faible corrélation et de penser « excellente diversification ».

Mais la corrélation indique seulement la direction, pas l'ampleur. Le Bitcoin peut évoluer différemment des actions ou de l'or, mais lorsqu'il évolue, il a tendance à le faire de manière brutale.

Pour les traders et les investisseurs, cela signifie qu'il peut encore dominer le comportement du portefeuille, même à petites doses.

Pour ceux qui souhaitent limiter le risque extrême et les baisses sur le long terme, une allocation de seulement 5 % en Bitcoin peut faire grimper les chiffres de baisse au-delà de ce que vous jugeriez acceptable.

La relation entre le Bitcoin et les actions

La relation entre le Bitcoin et les actions est complexe.

La plupart du temps, la corrélation n'est pas aussi forte que beaucoup le pensent, mais dans les moments de tension ou d'euphorie sur les marchés, elle suit souvent la même tendance que les actions.

Ce comportement changeant est étroitement lié à la liquidité et au sentiment.

Lorsque les marchés sont optimistes, le Bitcoin suit le mouvement

Pendant les périodes haussières, comme la reprise de 2020-2021, la corrélation entre le Bitcoin et les actions a fortement augmenté.

Les investisseurs disposaient de liquidités abondantes, les banques centrales inondaient les marchés de liquidités et l'appétit pour le risque était très élevé.

Dans ce contexte, tout ce qui laissait entrevoir une croissance ou une innovation a connu une forte hausse.

Le Bitcoin s'est négocié comme une version suralimentée du NASDAQ, augmentant plus rapidement lorsque l'optimisme prenait le dessus.

Lorsque la liquidité se resserre, le lien s'affaiblit

Le lien a tendance à se rompre lorsque la liquidité se tarit. En période de resserrement des conditions financières ou de peur soudaine, il est courant que les acteurs du marché se précipitent pour vendre tout ce qu'ils peuvent.

Conclusion

Le bitcoin se comporte comme un actif technologique ou de croissance à bêta élevé lorsque le risque est favorable.

Mais lorsque la confiance s'estompe, il reflète davantage un actif déterminé par la liquidité, le sentiment et la conviction.

Cela explique pourquoi certains traders le considèrent à la fois comme un complément et un défi pour les actions traditionnelles.

Bitcoin et obligations

Le Bitcoin et les obligations ne pourraient pas être plus différents.

La corrélation entre le Bitcoin et les bons du Trésor à long terme (TLT) n'est que de 0,13. Ils évoluent principalement sous l'influence de forces distinctes.

Des moteurs différents, des mondes différents

Les obligations vivent et respirent au rythme des taux d'intérêt.

Leurs prix augmentent lorsque les rendements baissent, et ils baissent lorsque les taux augmentent.

Ils sont liés à la politique de la banque centrale, aux anticipations inflationnistes et au rythme de l'économie.

Le Bitcoin, en revanche, est influencé par la liquidité, le sentiment et l'appétit spéculatif.

Il réagit à la quantité de risque que les traders/investisseurs sont prêts à prendre, et non à la courbe des taux ou au graphique en points de la Réserve fédérale.

Quand les faibles rendements réels profitent aux deux

Il arrive parfois qu'ils évoluent dans la même direction. La baisse des rendements réels peut faire monter les deux, mais pour des raisons très différentes.

Les obligations remontent parce que la baisse des rendements rend leurs paiements futurs plus intéressants. Le bitcoin augmente parce que l'argent facile et les emprunts bon marché alimentent la demande d'actifs plus risqués.

En bref, le bitcoin et les obligations peuvent parfois s'aligner, mais leur relation relève davantage de la coïncidence que d'un lien réel.

Les acheteurs d'obligations et de bitcoins sont très différents

Ils ont généralement des acheteurs différents.

Il existe une corrélation entre ceux qui achètent des bitcoins et ceux qui achètent des actions de croissance.

Il y a beaucoup moins de corrélation entre ceux qui achètent des bitcoins (pas de dividendes/coupon + rendements spéculatifs) et ceux qui achètent des obligations (revenus + rendements plus faibles).

Bitcoin et or

Peu de comparaisons dans le domaine financier suscitent autant de débats que celle entre le bitcoin et l'or.

Les deux sont souvent décrits comme des réserves de valeur, des actifs qui existent en dehors des systèmes traditionnels et qui pourraient offrir une protection contre l'inflation ou la dépréciation monétaire.

Pourtant, lorsqu'on y regarde de plus près, leur comportement est très différent.

Le mythe du couple parfait

Leur corrélation est de 0,10. Ainsi, même si les gens parlent du Bitcoin et de l'or comme de cousins, ils évoluent rarement ensemble, ce qui est une bonne chose pour ceux qui recherchent la diversification.

Leurs discours se recoupent fortement, mais le lien entre leurs cours est faible. En réalité, leurs moteurs sont très éloignés l'un de l'autre.

Des forces différentes à l'œuvre

L'or réagit aux taux d'intérêt réels et aux fluctuations monétaires. Lorsque les rendements réels baissent ou que le dollar s'affaiblit, l'or a tendance à augmenter, car les investisseurs recherchent la sécurité dans quelque chose de tangible et qui a fait ses preuves.

Le bitcoin, en revanche, réagit à la liquidité, à l'adoption des technologies et à la tolérance au risque des investisseurs. Il prospère lorsque les marchés sont confiants et que l'argent semble facile à obtenir.

Complémentaires, pas concurrents

Plutôt que de considérer le bitcoin comme un substitut numérique à l'or, il serait plus judicieux de le voir comme un complément.

L'or offre une confiance historique et une volatilité moindre, tandis que le bitcoin offre un potentiel de croissance et une indépendance vis-à-vis du système financier traditionnel.

Ensemble, ils peuvent servir différents objectifs dans un portefeuille : l'or comme une valeur refuge éprouvée, et le bitcoin comme une expérience qui constitue une option d'achat sur une réserve de valeur à long terme.

Ce que cela signifie pour la construction d'un portefeuille

La relation entre le bitcoin et les actifs traditionnels en fait un élément fascinant, mais délicat, à intégrer dans un portefeuille.

Il offre quelque chose d'un peu différent en termes de corrélation dans l'ensemble, mais sa volatilité peut facilement dominer tout le reste s'il n'est pas géré avec prudence.

Construire un portefeuille autour du Bitcoin nécessite à la fois de la curiosité et de la discipline.

Commencez petit, restez prudent

Le calcul est simple : un peu de Bitcoin peut faire beaucoup.

En raison de sa volatilité annualisée de 120 %, même une allocation de 1 à 5 % peut avoir un impact notable sur les rendements et la diversification globale.

Nous examinerons les backtests à la fin de cet article.

Les petites positions permettent de tirer parti du potentiel de hausse sans transformer le portefeuille en montagnes russes. Cette approche permet aux investisseurs de bénéficier de l'indépendance du Bitcoin sans être surexposés à ses fluctuations.

La diversification reste importante

La faible corrélation moyenne du Bitcoin avec les actions, les obligations et l'or en fait un instrument de diversification intéressant.

Il n'évolue pas en parfaite synchronisation avec quoi que ce soit d'autre, ce qui contribue à lisser les rendements à long terme lorsqu'il est combiné de manière réfléchie.

Mais la diversification ne consiste pas à posséder des actifs qui semblent différents, mais plutôt à posséder des actifs qui se comportent différemment en période de stress.

Le Bitcoin s'aligne parfois sur les actifs à risque lors des rallyes, ce qui en fait un instrument de diversification très imparfait.

Gérez les risques, ne vous laissez pas emporter par l'engouement

L'histoire du Bitcoin est marquée par d'importantes hausses suivies de baisses brutales. Ce cycle devrait se poursuivre.

L'idée n'est pas d'anticiper le marché, mais de dimensionner correctement la position.

Les traders qui traitent le Bitcoin comme n'importe quel autre actif à haut risque et à haut rendement ont tendance à prendre de meilleures décisions.

Les corrélations peuvent changer rapidement

Les relations entre les marchés évoluent.

Lorsque la liquidité inonde le système, le Bitcoin se comporte souvent comme une action technologique.

Lorsque la liquidité se resserre, il est susceptible d'afficher des performances très différentes.

Les traders devront considérer la corrélation comme une cible mouvante, et non comme une règle constante.

Concentrez-vous sur les facteurs environnementaux qui influencent les actifs, et non sur leurs propriétés statistiques fondamentales.

Équilibrez innovation et prudence

Le Bitcoin a gagné sa place dans les discussions, mais pas nécessairement au centre de la table.

Les actions, les obligations et l'or/les matières premières restent la base de la plupart des portefeuilles.

La stratégie que choisiront la plupart des allocataires institutionnels sera fortement orientée vers les actifs traditionnels, mais potentiellement avec une très petite part en Bitcoin pour plus d'optionalité.

Utilisé à bon escient, le Bitcoin peut potentiellement rendre un portefeuille plus résilient, et ne pas se limiter à un simple pari sur l'évolution des prix.

Backtests

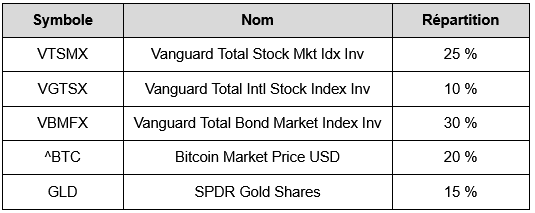

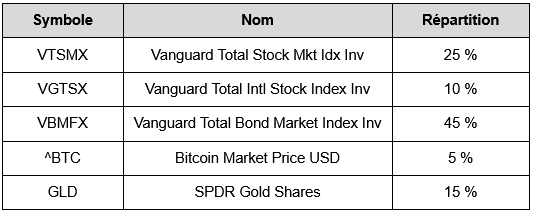

Supposons que nous ayons les portefeuilles suivants, dans lesquels nous avons des allocations en actions, obligations, or et Bitcoin.

Et supposons que nous modifions la répartition en déplaçant l'allocation entre les obligations et le Bitcoin (c'est-à-dire que les autres allocations restent inchangées).

Portefeuille 1

Portefeuille 2

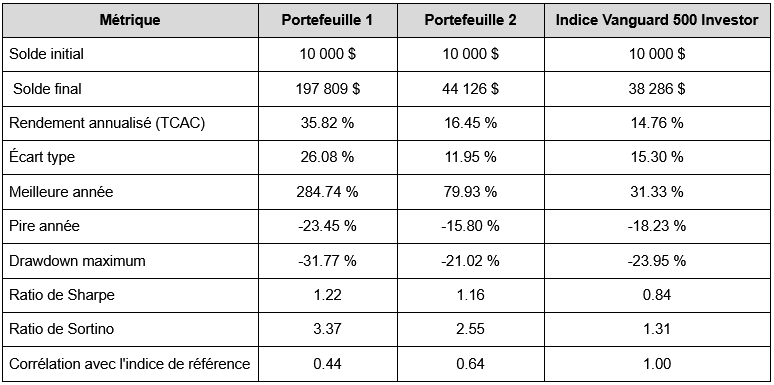

Statistiques de performance du portefeuille

Rendements

Le portefeuille 1 a fait un tabac :

TCAC : 35,82 %

Solde final : 197 809 $

Le portefeuille 2 a également enregistré de bons résultats, mais beaucoup moins spectaculaires :

TCAC : 16,45 %

Solde final : 44 126 $

Ce transfert de 15 % du Bitcoin vers les obligations a presque réduit les rendements de moitié. La hausse extrême du Bitcoin au cours de cette période a alimenté la croissance massive du portefeuille 1.

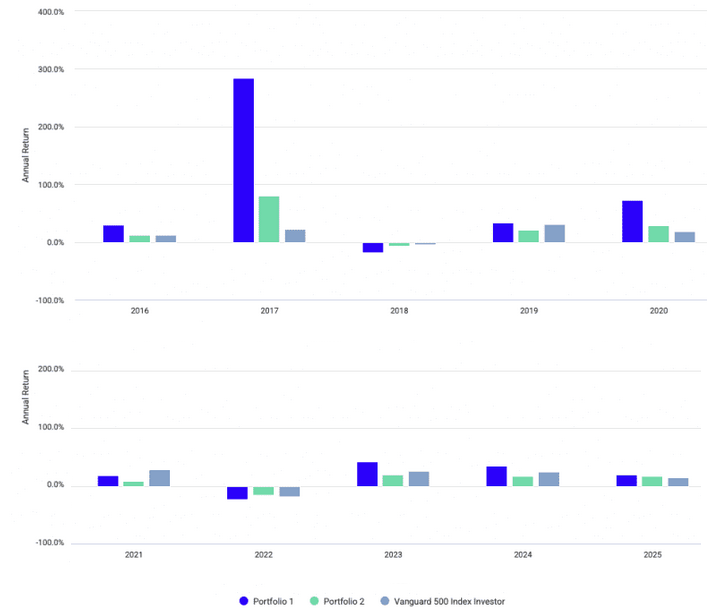

La surperformance du portefeuille 1 est en grande partie due aux gains réalisés par le Bitcoin en 2017.

Volatilité et risque

Mais cette performance s'est accompagnée de turbulences :

Le portefeuille 1 présentait un écart-type de 26,1 %, soit plus du double de celui du portefeuille 2 (11,9 %).

Le drawdown maximum était également plus important (-31,8 % contre -21 %).

Le portefeuille 2 était donc plus stable et plus régulier.

Rendements ajustés au risque

Il est intéressant de noter que le portefeuille 1 reste plus efficace :

Ratio de Sharpe : 1,22 contre 1,16

Ratio de Sortino : 3,37 contre 2,55

Même s'il était plus risqué, le rendement par unité de risque était légèrement supérieur grâce à la performance exceptionnelle du Bitcoin.

Le portefeuille plus lourd en Bitcoin présentait également une corrélation plus faible avec l'ensemble du marché boursier.

La grande conclusion

Transférer de l'argent du Bitcoin vers les obligations rend le portefeuille plus stable et prévisible, mais beaucoup moins explosif.

Les obligations réduisent la volatilité, amortissent les baisses et alignent davantage le portefeuille sur les indices de référence traditionnels (notez la corrélation plus élevée avec l'indice de référence, de 0,64 contre 0,44).

Le Bitcoin ajoute de l'asymétrie, un potentiel de hausse énorme et des fluctuations émotionnelles. Les obligations ajoutent un ballast, qui permet de lisser les mouvements de prix.

En bref :

Portefeuille 1 = rendements plus élevés, chaos plus important

Portefeuille 2 = rendements plus faibles, parcours plus fluide

Le choix du meilleur portefeuille dépend entièrement de votre tolérance au risque et du niveau d'excitation que vous êtes prêt à accepter.

Pour ceux qui ont besoin de limiter les baisses, moins il y aura de bitcoins et de cryptomonnaies dans un portefeuille, mieux ce sera.

Mises en garde

Les rendements du bitcoin semblent bons rétrospectivement, mais cela ne garantit en rien ses performances futures.

Son adoption est désormais très répandue, ce qui pourrait freiner ses performances à l'avenir. Nous avons également constaté une baisse de sa volatilité.

Le principal risque réside dans le fait que, même si les cryptomonnaies en tant que classe d'actifs connaissent une croissance à long terme, d'autres « monnaies » pourraient émerger et supplanter le Bitcoin en termes de popularité, à l'instar des entreprises qui supplantent les leaders du marché, entraînant leur déclin à long terme.

Conclusion : le rôle unique du Bitcoin

Le Bitcoin cherche encore à définir son identité. Certains jours, il se comporte comme une action technologique hyperactive, d'autres comme un actif plus stable.

La plupart du temps, il évolue dans une catégorie à part, suivant des rythmes qui reflètent ses participants uniques (c'est-à-dire les particuliers, la dynamique, les institutions en pleine expansion).

Un nouveau type d'actif

Contrairement aux actions ou aux obligations, le Bitcoin n'est pas lié aux bénéfices, aux taux d'intérêt ou à la politique gouvernementale.

Il n'y a pas de dividendes ni de paiements d'intérêts.

Il existe en dehors du système financier, ce qui lui confère une indépendance difficile à trouver ailleurs.

Cette séparation et l'absence d'avantages générateurs de revenus sont également ce qui le rend si volatil.

Semi-corrélé, mais toujours utile

Les corrélations du Bitcoin avec les actions, les obligations et l'or restent modestes en moyenne.

Cela lui confère un véritable potentiel de diversification, en particulier à petites doses.

Il peut ajouter une source de rendement différente à un portefeuille traditionnel.

Cela peut réduire la dépendance à l'égard d'un seul résultat économique.

Dans le même temps, sa corrélation dans les extrémités des distributions est un élément à prendre en considération.

Il a tendance à être fortement corrélé aux actions de croissance dans les queues gauche et droite des distributions.

Potentiel élevé, risque élevé

Son indépendance a un prix.

Le bitcoin peut renforcer un portefeuille, mais il peut également le déstabiliser si les positions sont trop importantes ou les attentes trop élevées.

La meilleure approche consiste à traiter le bitcoin comme un diversificateur non traditionnel, qui récompense la patience, la discipline et l'humilité face à l'incertitude.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot