![]()

Modèles d'évaluation des monnaies : Comment les taux de change sont déterminés ?

- Qu'est-ce qui donne une valeur à une monnaie ?

- Taux de change effectif réel (TCER)

- Parité de pouvoir d'achat (PPA)

- Taux de change d'équilibre comportemental (TCEC)

- Taux de change d'équilibre fondamental (TCEF)

- Balance macroéconomique (BM)

- Cadre d'évaluation GERAF

- Vue d'ensemble et réserves mondiales

- Le risque géopolitique

- Monnaies alternatives

- Brokers de CFD pour le trading de devises

- FAQ – Questions fréquentes

Mis à jour le 29 mai 2026 par l'équipe de broker-forex.fr

Les traders et économistes utilisent différents modèles pour déterminer la juste valeur d'une monnaie sur le marché des changes. De la parité de pouvoir d'achat (PPA) au cadre GERAF, chaque approche éclaire un aspect différent de l'évaluation des devises. Cet article présente les principaux modèles, leurs forces et leurs limites, ainsi que les facteurs qui influencent les taux de change à court et long terme.

Qu'est-ce qui donne une valeur à une monnaie ?

Une monnaie a de la valeur si elle fonctionne comme un moyen d'échange efficace et une réserve de richesse. En 2025, le dollar américain continue de dominer le système financier mondial : il représente environ 58 % des réserves de change mondiales, est utilisé dans environ 47 % des paiements internationaux et intervient dans près de 44 % des transactions de change.

L'euro reste proche en matière de paiements globaux, mais le dollar demeure de loin la monnaie la plus utilisée. En règle générale, le pays dont le revenu national est le plus élevé détient la monnaie de réserve mondiale, un statut qui change historiquement au fil des siècles.

Les différentes monnaies se comportent bien dans des environnements différents. Le dollar australien (AUD) est procyclique (il suit la conjoncture économique), tandis que le yen japonais (JPY) est contracyclique et se comporte en valeur refuge lors des périodes de stress.

Le Japon est un pays créancier, avec une position extérieure globale nette (PEG) positive. Le yen est également une monnaie de financement courante du fait de ses taux d'intérêt très bas, utilisée dans les stratégies de carry trade.

Taux de change effectif réel (TCER)

Le taux de change effectif réel (TCER) est la moyenne pondérée de la monnaie d'un pays par rapport à un panier de monnaies de ses principaux partenaires commerciaux, corrigée de l'inflation. Formulairement :

TCER = (E(a) x P(a)*/P) ~ (E(b) x P(b)*/P) ~ (E(c) x P(c)*/P)

Où :

E = taux de change nominal

P*/P = rapport des niveaux de prix

~ = "proportionnel à"

Une dépréciation réelle d'une monnaie stimule les exportations nettes en rendant les biens du pays moins chers à l'étranger. À l'inverse, une appréciation renchérit les exportations et réduit leur compétitivité. C'est pourquoi les pays orientés vers l'export cherchent souvent à maintenir une monnaie faible.

L'indice du dollar (USDX) en est un exemple concret, avec les pondérations approximatives suivantes : Euro (EUR) 58 %, Yen japonais (JPY) 14 %, Livre sterling (GBP) 12 %, Dollar canadien (CAD) 9 %, Couronne suédoise (SEK) 4 %, Franc suisse (CHF) 3 %.

Parité de pouvoir d'achat (PPA)

La parité de pouvoir d'achat (PPA) compare les niveaux de prix entre pays pour évaluer la valeur relative de leurs monnaies. Selon ce modèle, deux monnaies sont en équilibre lorsque le même bien est évalué de la même façon dans les deux pays, en tenant compte des taux de change :

E = Pa / Pb

Où :

E = taux de change entre les deux pays

Pa = prix du bien dans le pays A

Pb = prix du bien dans le pays B

La Banque mondiale publie tous les trois ans un rapport comparant les pays en PPA. Le FMI et l'OCDE utilisent ce cadre pour leurs prévisions économiques et recommandations de politique.

Les défauts du PPA dans la pratique

La PPA comporte plusieurs limites : frictions commerciales (frais d'expédition, droits de douane), biens non échangeables (énergie locale, services de proximité), coûts des intrants non homogènes, concurrence imparfaite, disparités fiscales (TVA) et différences de qualité entre pays. Ces facteurs réduisent sa pertinence comme outil de trading à court terme.

L'indice Big Mac

L'indice Big Mac, introduit en 1986 par The Economist, est une application pratique de la PPA. Il divise le prix local d'un Big Mac d'un pays par celui d'un autre pour estimer le désalignement monétaire. Il existe en version brute (PPA simple) et en version ajustée au PIB par habitant (qui compense les écarts de coût de main-d'œuvre).

Selon les données récentes de l'indice Big Mac, la livre sterling semble actuellement légèrement sous-évaluée par rapport au dollar américain, bien que l'écart soit modéré.

PPA vs indices ajustés du PIB

L'indice ajusté au PIB compense la différence de coût de main-d'œuvre entre pays riches et pauvres. La PPA indique la direction des taux de change à long terme (ex : appréciation probable du yuan à mesure que la Chine s'enrichit), mais dit peu sur la juste valeur actuelle d'une monnaie. La relation prix/PIB par habitant est un meilleur guide de la valeur présente.

L'effet Balassa-Samuelson

L'effet Balassa-Samuelson explique pourquoi les prix sont structurellement plus élevés dans les pays développés. Les gains de productivité dans les secteurs exportateurs (biens échangeables) tirent les salaires vers le haut dans toute l'économie, y compris dans les services (non échangeables), renchérissant ainsi le niveau de vie global. En conséquence, les monnaies des pays à forte productivité semblent sous-évaluées en termes relatifs.

Taux de change d'équilibre comportemental (TCEC)

L'approche TCEC mesure le désalignement d'un taux de change par rapport à ses fondamentaux à long terme, en tenant compte des facteurs transitoires et cycliques. Les variables typiques incluent : les écarts de taux d'intérêt nominaux et réels, les termes de l'échange, l'épargne nationale, les écarts de productivité, les actifs étrangers nets, la politique budgétaire, les réserves de change et la politique du compte de capital.

Des facteurs qualitatifs comme les résultats électoraux peuvent également être intégrés, dans la mesure où ils influencent les anticipations sur les variables macroéconomiques (fiscalité, flux de capitaux, productivité).

Taux de change d'équilibre fondamental (TCEF)

Le TCEF (ou FEER en anglais) est le taux de change théorique qui équilibrerait la balance des paiements d'un pays à moyen terme, sans contraintes insoutenables. Il repose sur trois piliers : l'équilibre du compte courant, la productivité et compétitivité relative, et des conditions économiques stables. Le FMI l'utilise pour évaluer les désalignements monétaires et formuler des recommandations de politique économique.

Balance macroéconomique (BM)

L'approche BM évalue le taux de change d'équilibre en comparant le solde effectif de la balance courante au solde structurel (celui qui prévaudrait dans des conditions fondamentales idéales). Si le solde effectif est meilleur que le structurel, la monnaie est probablement sous-évaluée ; dans le cas contraire, elle est surévaluée. Cette méthode est largement utilisée par le FMI, bien que ses résultats dépendent du choix des variables et des méthodologies.

Cadre d'évaluation du taux de change mondial (GERAF)

Le Global Exchange Rate Assessment Framework (GERAF) est un modèle développé par le Trésor américain. Il améliore le modèle EBA du FMI en y ajoutant un indice des actifs sûrs, des estimations d'intervention sur le marché des changes, l'impact de la mobilité du compte de capital et un écart d'inertie. Il analyse 51 pays sur la période 1986–2018 via un modèle d'erreur standard corrigé par panel, en intégrant quatre catégories de variables : facteurs cycliques, fondamentaux macroéconomiques, fondamentaux structurels et variables politiques.

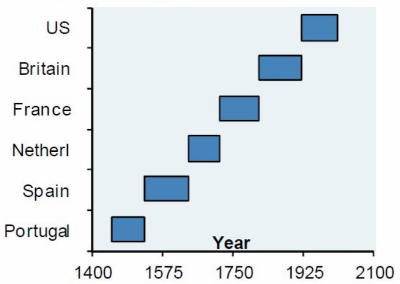

Vue d'ensemble et réserves mondiales

Au-delà des indicateurs microéconomiques, il est essentiel de comprendre le tableau d'ensemble. Certains pays développés présentent des fondamentaux dégradés, mais leurs monnaies restent fortes grâce à leur statut de réserve. Ce statut confère un avantage d'emprunt considérable, mais aussi des risques à long terme liés au surendettement.

Les banques centrales choisissent généralement d'imprimer de la monnaie (option B) plutôt que de laisser les taux monter à des niveaux insoutenables (option A) pour gérer leurs dettes, ce qui entraîne une dépréciation progressive.

Les réserves mondiales et principales monnaies de réserve

En 2025, la répartition des réserves mondiales est la suivante :

- USD 58 %,

- EUR 20 %,

- Or 15 %,

- JPY 6 %,

- GBP 5 %,

- CNY 2 %.

Ces pondérations reflètent à la fois les fondamentaux et l'héritage historique (le statut de réserve persistant bien après le déclin relatif d'un empire).

En bref, les principales monnaies de réserve se caractérisent ainsi :

- Dollar américain : dominant mais surpondéré (représente ~20 % de l'économie mondiale mais ~58 % des réserves) ; sa part devrait diminuer graduellement.

- Euro : union monétaire avec des fragilités structurelles (politique monétaire unique appliquée à des économies très diverses).

- Or : actif non-fiat, valeur de réserve éprouvée sur des millénaires, mais marché de taille limitée.

- Yen : monnaie de financement et valeur refuge, mais économie en déclin démographique.

- Livre sterling : héritage de l'empire britannique ; le Royaume-Uni ne représente plus que ~3 % du PIB mondial.

- Yuan chinois (RMB) : la seule grande monnaie de réserve sous-représentée par rapport aux fondamentaux économiques de la Chine.

Le risque géopolitique dans l'évaluation des devises

Le risque géopolitique mesure l'impact des événements politiques et militaires sur la valeur des devises. Les monnaies refuges (yen, franc suisse, dollar) bénéficient des épisodes de stress mondial, tandis que les monnaies des pays touchés par des conflits ou des sanctions se déprécient fortement (ex. : rouble russe après 2022, lire turque).

Les principaux indicateurs du risque géopolitique incluent : le niveau d'instabilité politique, le poids du budget militaire dans le PIB, la dépendance économique vis-à-vis d'autres pays, et le degré de diversification des exportations.

Monnaies alternatives

Il existe également des monnaies alternatives, notamment l'or, l'argent, voire les crypto-monnaies. L'or reste l'actif de réserve alternatif de référence : non-fiat, offre limitée, valeur éprouvée sur des millénaires, et couverture contre la dépréciation monétaire. Son principal défaut est la taille limitée de son marché.

Le bitcoin reste un actif essentiellement spéculatif : il ne satisfait pas aux trois critères d'une monnaie (moyen d'échange, réserve de valeur stable, contrôle gouvernemental). Les banques centrales ne l'achètent pas comme actif de réserve, et les gouvernements cherchent à le réguler. Sa valeur de diversification reste donc limitée dans un portefeuille institutionnel.

Conclusion

L'évaluation des monnaies est un exercice multidimensionnel. Aucun modèle seul — PPA, TCER, TCEC, TCEF ou GERAF — ne suffit à capturer l'ensemble des dynamiques à l'œuvre. Les traders et économistes les plus efficaces combinent plusieurs approches, intègrent le contexte géopolitique et gardent en vue l'évolution des équilibres mondiaux de réserve. La maîtrise de ces outils est indispensable pour comprendre pourquoi une devise s'apprécie ou se déprécie, et anticiper les tendances de long terme sur le forex.

Brokers de CFD pour le trading de devises

| # | Broker | Note | Réglementation | Plateformes | Actions |

|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | ASICCBFSAIFRSABVIFSCFSCAJFSAOCRISFCCMA | MetaTrader 4 & 5, AvaOptions | ||

| 2 | ★★★★★ 4.6/5 | CySECKNFFCAFSCDFSA | xStation | ||

| 3 | ★★★★ 4.5/5 | FCABaFinASICFINMAMASCFTC | IG, ProRealTime, MT4, TradingView | ||

| 4 | ★★★★ 4.3/5 | CySECFCAASICFSASADGM | eToro | ||

| 5 | ★★★★ 4.3/5 | CMVMFCASCBBACENFSCM | MT4 & 5, ActivTrader, TradingView |

ASIC : Australie • BaFin : Allemagne • BVIFSC : Îles Vierges britanniques • BACEN : Brésil • CySEC : Chypre • CMVM : Portugal • CFTC : USA • CBFSAI : Irlande • DFSA : Dubaï • FSCM : Île Maurice • FCA : Royaume-Uni • FINMA : Suisse • FRSA : Abu Dhabi • FSCA : Afrique du Sud • JFSA : Japon • KNF : Pologne • MAS : Singapour • OCRI : Canada • SCB : Bahamas • SFC : Colombie • CMA : Kenya

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

FAQ – Questions fréquentes sur l'évaluation des monnaies

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !

Sommaire - Prévision des taux de change selon les économistes