![]()

Trilemme monétaire : comprendre les régimes de change et les politiques monétaires

Mis à jour le 06 octobre 2025 par Ludovic

En économie, un trilemme fait référence à une théorie de la prise de décision. Un jeu de mot sur le "dilemme", qui implique dans ce cas un compromis le long d'un double spectre, un "trilemme" se réfère à un scénario dans lequel il y a trois compromis concurrents.

Souvent, le problème est conceptualisé comme nécessitant de choisir deux des trois afin de produire au mieux une solution ; le problème étant dû à des éléments d'exclusivité mutuelle. Essayer d'accomplir les trois en même temps dans un véritable scénario de trilemme produit généralement des résultats inefficaces ou l'incapacité de gérer la situation de manière stable.

Par exemple, l'économie des soins de santé est souvent conceptualisée comme un trilemme. Les éléments concurrents sont la qualité/fiabilité, l'universalité et l'accessibilité financière. En règle générale, choisissez deux de ces éléments. Si vous voulez de la qualité et des prix abordables, ils ne seront pas universels. Si vous voulez la qualité et l'universalité, elle ne sera pas abordable. Si vous voulez une qualité et une universalité abordables, elle ne sera pas de très haute qualité ou fiable (en dehors des éléments de base). Diverses solutions publiques et privées peuvent agir pour se compléter. Si une personne qui peut se permettre de meilleurs soins n'est pas satisfaite de la qualité de ce qui est disponible publiquement, elle cherchera généralement un régime privé.

De manière générale, les décideurs politiques ont trois options en ce qui concerne la manière de gérer leurs politiques monétaires. Ils ont les éléments des flux de capitaux, le taux de change et l'autonomie de la politique monétaire de la nation.

Ils tenteront généralement de choisir les deux options les plus importantes ou les plus logiques pour gérer les circonstances particulières (au détriment de la troisième).

L'autonomie fait référence à la mesure dans laquelle ils peuvent contrôler leur politique monétaire de manière indépendante sans avoir à s'adapter aux politiques associées aux autres banques centrales et aux autres institutions gouvernementales. La divergence des politiques monétaires influencera les flux de capitaux et les taux de change relatifs.

Le contrôle des capitaux représente toute mesure prise par une banque centrale, un gouvernement ou un organisme de réglementation pour limiter les flux de capitaux étrangers entrant et sortant de l'économie nationale. Cela peut inclure un mélange de tarifs, de taxes, de législation et de restrictions de volume. Ils sont plus courants dans les pays où les réserves de capitaux sont volatiles et en plus faible quantité. Les contrôles de capitaux effraient normalement les investisseurs étrangers et peuvent conduire à un développement économique inadéquat.

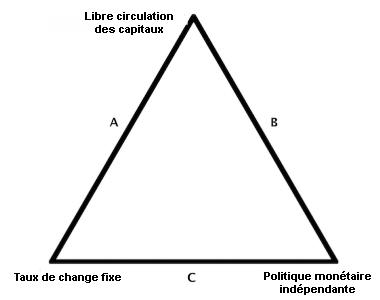

Trilemme : 1) Flux de capitaux, 2) Taux de change, 3) Autonomie de la politique monétaire

Lorsque les pays sont confrontés à cet ensemble particulier de compromis politiques, ils peuvent atteindre un côté particulier du triangle à tout moment illustré par l'image ci-dessous :

Pour le côté A, un pays peut choisir de fixer son taux change avec un ou plusieurs pays et de permettre la libre circulation des capitaux. S'il choisit cette option, il renonce à avoir une politique monétaire indépendante. S'il choisit cette option, les fluctuations des taux d'intérêt provoqueront un flux net de capitaux dans une monnaie par rapport à une autre. Le rattachement des monnaies ne serait donc pas viable.

Pour mener une politique monétaire indépendante, il devrait abandonner l'ancrage de sa monnaie et passer au côté B du triangle ou il doit prendre un contrôle suffisant sur son compte de capital et passer au côté C.

Pour le côté B, un pays peut choisir d'avoir une libre circulation des capitaux tout en ayant une politique monétaire indépendante. Dans ce cas, comme indiqué ci-dessus, les taux de change ne peuvent être fixés de manière fiable.

Pour le côté C, un pays qui souhaite un taux de change fixe et une politique monétaire autonome devra restreindre son compte de capital pour empêcher la libre circulation des capitaux. Permettre la libre circulation des capitaux entraînerait inévitablement la rupture de l'ancrage de sa monnaie, à moins que ces flux ne soient insuffisants en volume.

Si un pays ne peut pas contrôler son compte de capital et veut maintenir un taux de change fixe, il doit soit céder à la réalité qu'il n'aura pas de politique monétaire indépendante.

Les restrictions des flux de capitaux sont généralement imposées pour soutenir les systèmes bancaires nationaux. Si le système bancaire d'un pays voit ses dépôts s'épuiser, il peut alors être confronté à l'insolvabilité si les prêts ne peuvent être appelés pour couvrir les retraits des dépôts. En 2015, la Grèce a instauré un jour férié temporaire pour prévenir la perspective d'une ruée vers les banques. Les clients des banques nationales n'étaient pas en mesure d'effectuer des virements bancaires à l'étranger.

Parfois, les gens tentent de contourner les contrôles des capitaux en transférant leur argent vers des actifs alternatifs tels que l'or. C'est pourquoi, à différents moments de l'histoire, les gouvernements ont interdit la propriété de l'or comme type supplémentaire de contrôle des capitaux. Des contrôles des prix et des salaires peuvent également être mis en place. Généralement, ils ne fonctionnent pas très efficacement et créent des distorsions plutôt que d'atténuer les problèmes.

De nos jours, les crypto-monnaies pourraient être une alternative, un actif hors réseau que les gens pourraient utiliser pour déplacer leur argent "offshore", ou au moins comme un moyen de stocker leur richesse dans un endroit jugé plus sûr que leur monnaie nationale. Une partie du risque associé aux monnaies numériques alternatives est qu'elles peuvent également être soumises à un contrôle juridique et réglementaire ou être totalement interdites.

Si un gouvernement ne peut pas contrôler de manière adéquate les flux de capitaux transfrontaliers et souhaite maintenir une politique monétaire indépendante, il doit alors laisser flotter sa monnaie.

Ces situations, lorsqu'elles sont identifiées de manière préventive, peuvent constituer de grandes opportunités pour les traders forex.

Parfois, la suppression des parités monétaires se produit de manière plus ou moins inattendue et parfois de manière plus prévisible.

Exemples de scénarios de pré-dévaluation

Le pays est-il pauvre en réserves ? S'il est pauvre en réserves, il sera beaucoup moins enclin à défendre son ancrage, car il finira par s'épuiser.

La croissance du pays souffre-t-elle de la combinaison d'options limitées en matière de politique monétaire (par exemple, taux zéro, assouplissement quantitatif moins efficace) ? Le prochain élément viable de la panoplie d'outils sera probablement la dévaluation des monnaies.

Un pays rembourse-t-il par anticipation ses dettes libellées en devises ? Cela pourrait indiquer qu'il est sur le point de dévaluer sa monnaie. Les dettes libellées en devises étrangères deviennent plus chères lorsque la valeur de la monnaie nationale diminue, ce qui incite à les rembourser avant que se produise un flottement libre.

Les défis du gouvernement

Un gouvernement, notamment la banque centrale, est obligé d'évaluer correctement sa situation et de gouverner sa politique en conséquence.

Lorsqu'un pays est pleinement développé, il aura tendance à préférer se situer du côté B du triangle. Il peut bénéficier des avantages d'une politique monétaire indépendante, qui lui permettra de tirer les principaux leviers en fonction de sa situation actuelle. Cela suppose, bien entendu, que les décideurs politiques aient la capacité et l'autorité de le faire. Elle aura également la capacité de libéraliser son compte de capital et de laisser les capitaux circuler librement. Le taux de change évoluera à la lumière de cette politique et sera largement déterminé par les forces naturelles du marché.

Les États-Unis sont un exemple du côté B.

L'Union européenne, en revanche, est alignée sur le côté A. La zone euro regroupe plusieurs pays différents en une seule zone générale et la plupart partagent la même monnaie, l'euro. Il s'agit essentiellement d'un ancrage qui permet la libre circulation des capitaux.

Face à cette situation, les pays doivent nécessairement renoncer à avoir une politique monétaire indépendante. L'une des principales préoccupations de la zone euro est le stress que subissent les pays lorsqu'ils sont confrontés à des problèmes d'endettement et qu'ils ne peuvent pas dévaluer leur monnaie.

En 2012, la Grèce s'est trouvée confrontée à un problème d'endettement majeur. Elle a choisi l'euro plutôt que la drachme, qu'elle avait quittée en 2002. Elle ne pouvait donc pas dévaluer et propager ces effets à l'extérieur. En effet, n'ayant pas le contrôle de sa propre politique monétaire, la Grèce ne pouvait pas compenser les forces de désendettement déflationnistes associées aux exigences d'austérité et de défaut de paiement nécessaires pour ramener les taux d'intérêt nominaux en dessous des taux de croissance nominaux.

Au lieu de cela, la Grèce a dû "dévaluer à l'intérieur" et prendre la contraction de la production intérieure. Le PIB s'est contracté de 40 à 45 %.

Certains États membres de l'UE constatent des distorsions dans leurs comptes parce que le taux de change est trop élevé ou trop bas pour eux. L'euro est trop faible pour l'Allemagne, qui se retrouve dans sa balance des paiements, avec un excédent budgétaire et un excédent de la balance courante. D'autres pays souffrent parce que l'euro est trop fort, notamment à la périphérie, qui connaît une situation économique plus faible. Lorsque la production se contracte de 40 % ou plus, comme cela a été le cas pour la Grèce, il peut falloir 20 ans de croissance stable pour revenir à la situation antérieure. Une "décennie perdue", comme on l'appelle communément, peut se transformer en plusieurs décennies perdues, selon l'ampleur du désendettement nécessaire et la capacité à le gérer.

La Chine est un exemple du côté C. Elle a un taux de change fixe qu'elle gère par rapport à ce que l'on appelle le panier du CFETS, que la Chine (par l'intermédiaire de sa banque centrale et de ses banques d'État) gère à l'intérieur d'une fourchette de prix. En raison de son niveau d'endettement élevé, la Chine a besoin d'une politique monétaire indépendante afin de pouvoir gérer ces dettes en modifiant les taux d'intérêt et les échéances (et qui détient la dette) si et quand elle en a besoin.

La Chine est toujours une économie dirigée par l'État, qui souhaite la stabilité de son taux de change, donc un régime de taux de change fixe. Pour atteindre ce double objectif d'une politique monétaire autonome et d'un ancrage de la monnaie, elle doit prendre le contrôle de son compte de capital et réguler les flux financiers transfrontaliers.

Le système de Bretton Woods, mis en place de 1944 à 1971, est un autre exemple du côté C.

Les monnaies étaient ancrées au dollar américain, bien que les pays aient été autorisés à fixer leurs propres taux d'intérêt. En d'autres termes, ils étaient autorisés à mener leurs propres politiques monétaires indépendantes. Pour que le système soit efficace, les flux de capitaux devaient être soit limités, soit suffisamment faibles pour être sans importance afin de garantir la viabilité du système.

Comme les flux de capitaux entre pays ont été suffisamment faibles pendant de nombreuses années après la Seconde Guerre mondiale, le système de Bretton Woods a tenu bon jusqu'à ce que les États-Unis rompent unilatéralement l'ancrage avec l'or.

Le dollar américain est alors devenu une monnaie flottante libre, passant du côté C au côté B. Les États-Unis, en choisissant de libéraliser leur compte de capital, ont nécessairement dû libéraliser leur politique monétaire et faire flotter le dollar.

Comme cela a agi comme un assouplissement de la politique monétaire, les actions américaines ont augmenté de 4 % le lendemain matin, malgré l'hypothèse commune qu'un point d'inflexion aussi massif dans le régime des taux de change mondiaux serait un choc induisant la volatilité auquel les actifs à risque pourraient réagir négativement. Alors qu'un assouplissement de la politique monétaire, passant du côté C au côté B, a permis aux États-Unis de gérer plus efficacement leur propre situation économique, la politique est restée trop facile tout au long de la décennie et a entraîné une forte inflation jusqu'au début des années 1980.

Plusieurs autres devises de marchés développés ont suivi le dollar par la suite en se dirigeant vers des régimes de flottement libre.

En fin de compte, tous les systèmes d'ancrage qui ne sont pas compatibles avec les fondamentaux de la monnaie finiront par échouer.

Conclusion

Un trilemme désigne la situation où l'on doit choisir entre trois solutions ou résultats différents pour un problème donné. Dans le contexte de la prise de décision en matière de gestion des devises, les gouvernements ont généralement un compromis à faire entre la capacité à contrôler les flux de capitaux transfrontaliers, l'ancrage de leur taux de change et la mise en place d'une politique monétaire indépendante.

Les gouvernements ciblent généralement deux de ces trois solutions :

1) Si un gouvernement souhaite avoir une politique monétaire indépendante qui lui permette d'ajuster les taux d'intérêt et la masse monétaire en fonction de la situation économique et de restreindre les flux de capitaux transfrontaliers, il doit s'efforcer d'ancrer sa monnaie.

2) Si un gouvernement souhaite avoir une politique monétaire indépendante et voir sa monnaie flotter librement sur le marché international, il devra alors libéraliser son compte de capital et permettre les flux de capitaux transfrontaliers. (C'est généralement l'option préférée parmi les marchés développés).

3) Si un gouvernement veut avoir : a) un taux de change fixe - généralement parce que son économie est basée sur l'exportation, l'extraction de ressources et/ou la vente de biens secondaires (c'est-à-dire l'importation de bois d'œuvre et la vente de produits à valeur ajoutée comme les chaises en bois) - et b) veut également protéger diverses industries en limitant les flux de capitaux (par exemple pour soutenir le système bancaire), il devra alors renoncer à l'idée qu'il peut mener sa politique monétaire indépendamment des autres pays. Dans le cas contraire, son ancrage monétaire finira par échouer et/ou elle ne sera pas en mesure de restreindre les flux de capitaux.

Cette voie est généralement suivie sur les marchés émergents et frontaliers. La zone euro, par le biais de l'euro, a également renoncé à la possibilité pour ses États membres de mener une politique monétaire indépendante.

Ce qu'un gouvernement décidera de faire dépendra de son ensemble de conditions spécifiques et de la capacité et de l'autorité de ses décideurs politiques à prendre les mesures les plus appropriées.

FAQ - Trilemme monétaire

Le trilemme monétaire repose sur trois piliers :

- La liberté des flux de capitaux (entrée et sortie de capitaux étrangers),

- La stabilité du taux de change,

- L'autonomie de la politique monétaire (contrôle indépendant des taux d'intérêt et de la masse monétaire).

- Taux de change fixe + liberté des capitaux → pas d'autonomie monétaire (ex. : zone euro).

- Liberté des capitaux + autonomie monétaire → taux de change flottant (ex. : États-Unis).

- Taux de change fixe + autonomie monétaire → contrôle des capitaux (ex. : Chine).

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !