Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 07-07-2021 22:55:27

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Histoire, statut et avantages de la monnaie de réserve

Dans un article séparé, nous avons couvert le statut actuel des réserves de base d'aujourd'hui ; à savoir, l'USD, l'EUR, le JPY, la GBP, le CNY, et l'or.

Dans cet article, nous aborderons l'histoire des devises de réserve ainsi que leur statut, les avantages qu'elles procurent et la façon dont elles sont perdues.

Nous traversons actuellement une période précaire pour les trois principales devises de réserve du monde (dollar américain, euro et yen), compte tenu de leurs taux d'intérêt nominaux et réels très bas.

En repoussant les limites de la monnaie saine, les principales zones monétaires de réserve s'efforcent d'étendre leurs cycles de création de monnaie et de crédit tout en menaçant le privilège spécial que leur confère leur statut.

Lorsque le statut de monnaie de réserve est perdu, cela peut avoir des effets calamiteux sur les marchés, que nous explorerons plus loin dans l'article.

Qu'est-ce qu'une monnaie de réserve ?

Une monnaie de réserve est une monnaie qui est utilisée et acceptée dans le monde entier pour l'épargne et les transactions. Les États-Unis, qui ont l'immense privilège de pouvoir créer la première monnaie de réserve du monde, sont dans une position très puissante.

La dette libellée dans la monnaie de réserve mondiale (les obligations du Trésor américain) est la base sur laquelle les marchés financiers et les économies du monde entier sont construits.

Le 10 ans américain est l'un des repères financiers les plus suivis au monde en tant que taux d'intérêt de moyenne durée dans la monnaie de réserve mondiale (une obligation est une promesse de livraison d'argent dans le temps).

Il n'en reste pas moins vrai que toutes les monnaies de réserve cessent d'être des monnaies de réserve à un moment ou à un autre. En général, la perte du statut de monnaie de réserve est brutale et traumatisante pour les pays et les empires qui bénéficiaient de ce privilège.

Ce sujet est particulièrement important aujourd'hui en raison de la situation des États-Unis dans leur arc de développement. Selon la plupart des observateurs, les États-Unis semblent se trouver dans la phase initiale de déclin où leur part de l'activité mondiale diminue et où les coûts de maintien de l'empire dépassent les revenus qu'il rapporte.

Les taux d'intérêt offerts sur les liquidités et les obligations du Trésor américain sont inférieurs aux taux d'inflation.

En outre, les États-Unis doivent continuer à créer de la monnaie pour combler leurs déficits budgétaire et courant.

Les entités nationales et internationales sont donc moins incitées à détenir des dettes en dollars américains. Cela signifie qu'elles vont vouloir chercher des alternatives au dollar et aux actifs basés sur le dollar.

Cela est particulièrement vrai pour les actifs de la dette en dollars. Même si les États-Unis en créent davantage en raison de leurs déficits, le reste du monde (et les entités nationales américaines) en voudront moins car la compensation des taux d'intérêt est si faible. En fait, détenir un grand nombre d'entre eux en termes réels est une pénalité.

Cela nécessite de repenser la stratégie de portefeuille, étant donné que le dollar et les actifs en dollars ont été très forts pendant la vie de la plupart des gens (depuis la fin de la Seconde Guerre mondiale).

Ainsi, la question de savoir si le dollar va décliner en tant que monnaie de réserve - et quand et pourquoi - va devenir importante à l'avenir, avec ses implications sur la façon dont cela va changer le monde tel que nous le connaissons.

Histoire des monnaies de réserve

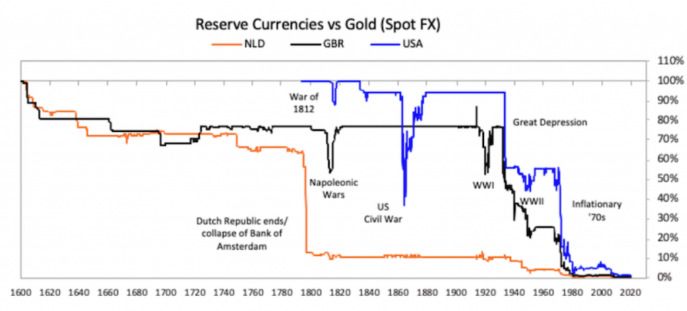

Au cours des 300 dernières années, il y a eu trois grands empires - l'empire néerlandais, l'empire britannique et l'empire américain.

Chacun d'entre eux se caractérisait par le fait qu'il possédait une monnaie de réserve.

En général, l'empire qui devient le plus dominant grâce à des niveaux de qualité élevés dans chacun des sept facteurs suivants aura généralement une monnaie de réserve :

i) L'éducation

ii) Compétitivité

iii) Technologie

iv) Production économique

v) Part importante du commerce mondial

vi) Force militaire

vii) Avoir un centre financier fort

Les forces ou les faiblesses dans chacun de ces domaines ont tendance à se renforcer mutuellement.

Par exemple, si un pays n'a pas une bonne éducation, il est peu probable qu'il soit compétitif au niveau mondial, qu'il produise des innovations technologiques, qu'il ait une forte production économique, etc.

L'éducation a longtemps été un indicateur avancé de la réussite d'un pays, tandis qu'une monnaie de réserve a longtemps été un indicateur retardé. Par exemple, le dollar américain est toujours dominant dans le système monétaire mondial malgré l'affaiblissement de ses fondamentaux.

Le dollar représente plus de 50 % des réserves mondiales alors que les États-Unis ne représentent que 20 % de la production économique mondiale.

Une monnaie de réserve est similaire à la popularité continue des langues

Une monnaie commune s'apparente à une langue commune : elle a tendance à rester en place parce qu'elle est utilisée de manière habituelle depuis si longtemps, plutôt que parce qu'elle possède les atouts qui l'ont rendue si courante au départ.

Par exemple, l'espagnol est l'une des langues les plus populaires au monde parce que l'empire espagnol a répandu sa langue dans de nouvelles parties du monde entre la fin du XIVe siècle et le XVIIe siècle, alors qu'il était une puissance dominante. La langue a survécu à la puissance économique de l'Espagne avec un long décalage, car les langues se transmettent de génération en génération.

L'anglais est très dominant dans le monde - surtout en tant que deuxième langue - en raison de l'empire britannique et de sa domination des années 1700 jusqu'au début du 20e siècle.

L'empire américain a poursuivi ce modèle. Par exemple, les États-Unis ont joué un rôle important dans le développement de l'internet et le contenu anglais représente toujours un pourcentage important de l'ensemble de l'internet.

La Chine est en train de rattraper les États-Unis à divers égards. Bien que la Chine ait vu sa puissance relative décliner après 1800 (et surtout après 1850), elle avait été constamment puissante pendant des siècles avant cette date. Cependant, elle n'a jamais été puissante au niveau international et n'a jamais établi de monnaie de réserve mondiale.

Mais il faut beaucoup de choses pour enclencher un changement de statu quo dans les régimes monétaires. Ils sont tellement ancrés dans la façon dont les affaires et les transactions sont effectuées à l'échelle mondiale.

Ce qui entraîne le statut de monnaie de réserve

Les pays qui dominent le commerce et les flux de capitaux verront leur monnaie utilisée comme moyen d'échange au niveau mondial. Elle peut être utilisée à des fins de facturation et servir de réserve de valeur dans les pays avec lesquels elle fait du commerce.

Cela conduit à l'internationalisation d'une monnaie. Plus elle est utilisée pour les transactions et comme source d'épargne, plus elle devient une monnaie de réserve.

C'est ainsi que le florin hollandais est devenu la première monnaie de réserve du monde lorsque les Hollandais étaient dominants, entre les années 1600 et le milieu des années 1700.

Puis la livre britannique est devenue dominante à partir du milieu des années 1700 pour les mêmes raisons.

Le dollar américain est devenu la principale monnaie de réserve du monde en 1944, alors que les États-Unis étaient sur le point de remporter la Seconde Guerre mondiale et qu'ils étaient clairement la puissance la plus dominante du monde sur le plan économique, financier, technologique, militaire et géopolitique.

Une monnaie de réserve donne un plus grand pouvoir d'emprunt et de dépense. Comme nous l'avons mentionné, elle s'accompagne également d'un retard important par rapport à d'autres facteurs fondamentaux. Même après le déclin relatif initial d'un empire, le pouvoir d'une monnaie de réserve atteint généralement un pic 20 à 80 ans plus tard.

Cela tend à donner aux pays les plus riches et les plus puissants la capacité d'emprunter plus d'argent. Cela tend à les rendre encore plus endettés.

Ce n'est pas une coïncidence si les trois principales parties du monde dotées d'une monnaie de réserve - les États-Unis, l'Europe et le Japon - sont également les plus endettées par rapport à leurs revenus et émettent des dettes à des taux d'intérêt réels (corrigés de l'inflation) négatifs. Parfois, les taux offerts sur la dette sont même négatifs en termes nominaux.

L'émission de la dette augmente le pouvoir d'achat de ces pays à court terme, mais l'affaiblit à long terme.

Tout comme pour une entreprise ou un particulier, lorsqu'un gouvernement emprunte et dépense beaucoup, il semble fort alors qu'en réalité, ses finances sont affaiblies par ce comportement.

Les gouvernements ne sont qu'un ensemble de personnes. Ce ne sont pas des entités riches. Lorsque les gouvernements émettent des dettes et "impriment" de l'argent pour financer leurs dépenses, la plupart des gens s'en réjouissent et souhaitent que le gouvernement en fasse davantage.

Après tout, si l'on est le bénéficiaire de cet argent et de ce crédit et que sa richesse semble augmenter au fur et à mesure que les prix des actifs financiers et des investissements augmentent, mesurés dans la monnaie qui se déprécie, alors cela semble être une bonne chose et on se sent bien.

Mais il n'y a aucune reconnaissance du fait que le gouvernement n'a pas l'argent et le crédit qu'il distribue. C'est de l'argent emprunté. Et il faudra bien finir par le rembourser.

Cet emprunt permet à un pays de maintenir sa puissance au-delà de ses fondamentaux, car il finance la consommation intérieure (c'est-à-dire la surconsommation) et les dépenses militaires et/ou les guerres nécessaires au maintien de l'empire.

L'emprunt peut durer un certain temps. Il peut même s'auto-renforcer, en contribuant à renforcer la monnaie de réserve et à augmenter le rendement des créanciers internationaux qui prêtent dans cette monnaie. Mais cela ne dure pas éternellement.

Signes de déplacement de la richesse relative

Lorsque des entités plus riches commencent à emprunter à des entités plus pauvres, c'est un signe précoce qu'un transfert de richesse relative est en cours.

Par exemple, dans les années 1980, le revenu par habitant des États-Unis était environ 50 fois supérieur à celui de la Chine (selon le moment exact de la décennie où vous avez mesuré ce revenu). C'est à ce moment-là que les États-Unis ont commencé à emprunter à la Chine.

La Chine souhaitait épargner en dollars américains et constituer son stock d'épargne nationale en dollars (et autres monnaies de réserve) parce qu'il s'agissait de la principale monnaie de réserve mondiale.

C'était un signe précoce de l'ascension de la Chine dans la hiérarchie mondiale.

Ce phénomène s'est produit dans de nombreux autres exemples au cours de l'histoire.

Pendant la Seconde Guerre mondiale, les Britanniques ont emprunté de l'argent à leurs colonies pour les aider à financer leurs dépenses de guerre.

Les Néerlandais ont fait de même avant leur déclin relatif.

Dans les deux cas, cela a entraîné le déclin de leur monnaie, de leur marché de la dette et de leur économie réelle lorsque la volonté de détenir leur dette a diminué.

Les États-Unis ont beaucoup emprunté et ont également monétisé leur dette en la rachetant par la banque centrale (ce que l'on appelle également "assouplissement quantitatif" ou achat d'actifs). Cela n'a pas encore réduit de manière significative la demande de dollars américains et d'obligations du Trésor américain.

Nous sommes maintenant quelque huit décennies après la Seconde Guerre mondiale et la monétisation de la dette est utilisée dans chacune des trois principales zones monétaires de réserve (elle a été utilisée pour la première fois au Japon).

Cela s'explique par le fait que les dettes sont importantes par rapport à la production et que la politique monétaire traditionnelle ne fonctionne pas très bien pour stimuler la création de monnaie et de crédit comme moyen de stimuler la croissance de la productivité.

Au début de la décennie, le monde a dû faire face à un ralentissement économique et à une contraction de la dette due à une pandémie. Cette situation a entraîné de fortes baisses de revenus et a creusé de grands trous dans les bilans des particuliers, des entreprises, des organisations à but non lucratif et des gouvernements locaux et centraux.

Les gouvernements, qui ont la capacité d'imprimer de la monnaie et de fournir des crédits, ont dû intervenir pour combler ces trous pour ces entités en monétisant la dette.

Dans le même temps, tout cela a dû être fait à un moment où il existe de grands écarts de valeurs et de richesse entre les différents éléments de la société. Et il y a la montée en puissance de la Chine qui défie les États-Unis et ses alliés occidentaux pour devenir la première puissance mondiale sous diverses formes :

Actuellement, le dollar américain représente environ 55% de toutes les transactions financières et généralement une part de 50 à 60% dans les principales catégories (c'est-à-dire la facturation, les réserves de change, la dette internationale).

L'euro représente environ 25 % de toutes les transactions mondiales. Bien qu'il soit en deuxième position derrière le dollar, il est considéré comme beaucoup moins important pour le système de paiements internationaux.

Le yen japonais et la livre sterling représentent chacun environ 5 % des transactions.

Le renminbi (alias le yuan) est plus petit, avec environ deux pour cent. Mais il croît rapidement, la Chine prenant une part croissante de l'activité économique mondiale et détenant déjà la plus grande part du commerce mondial.

Avoir une monnaie de réserve est une arme à double tranchant

Si le fait de disposer d'une monnaie de réserve est une excellente chose, car il confère un énorme pouvoir d'emprunt et de dépense, il incite également un pays ou un empire à emprunter de manière excessive, ce qui entraîne finalement la perte du statut de réserve et son déclin relatif.

Une monnaie de réserve entraîne des coûts d'emprunt moins élevés, ce qui conduit naturellement à davantage d'emprunts. Cela conduit à avoir trop de dettes qui ne peuvent pas être remboursées.

La banque centrale doit alors créer beaucoup de monnaie et de nouveaux crédits pour combler la différence, ce qui dévalue la monnaie.

Lorsqu'une monnaie se dévalue, moins de personnes souhaitent la détenir comme source d'épargne et de revenu.

Les pays qui ont des monnaies de réserve ont la possibilité d'en créer beaucoup lorsqu'il y a pénurie. Les scénarios 2008 et 2020 en sont de bons exemples.

Une récession mondiale a créé un besoin de dollars pour le service de la dette. En outre, le commerce international a ralenti, ce qui est l'un des principaux moyens de faire circuler les dollars dans le monde.

Mais les pays qui n'ont pas de monnaie de réserve se retrouvent dans une situation où ils ne peuvent pas créer beaucoup de monnaie et de crédit parce que la demande est insuffisante. Ils ont besoin de monnaies de réserve comme le dollar lorsque :

i) ils manquent d'épargne dans ces monnaies

ii) ils doivent de l'argent dans des devises qu'ils n'ont pas la capacité d'imprimer

iii) leur capacité à gagner de l'argent dans ces monnaies diminue.

Les pays qui n'en disposent pas peuvent se retrouver dans une situation difficile lorsqu'ils doivent payer leurs dettes dans ces monnaies ou lorsqu'ils doivent acheter des biens (par exemple, des importations standard) à des vendeurs qui facturent dans des monnaies de réserve.

Cela peut peser sur leurs finances jusqu'à la faillite. C'est la situation dans laquelle se sont trouvés de nombreux pays en 2008 et en 2020 également.

C'est également le cas de nombreuses collectivités locales aux États-Unis.

Elles ont des dettes importantes et d'autres obligations liées aux flux de trésorerie qui arrivent à échéance (principalement liées aux pensions, aux soins de santé et aux obligations d'assurance) qui ne peuvent pas être financées et qui nécessiteront de l'argent ou des prêts du gouvernement fédéral ou par le biais du financement municipal.

Chaque fois qu'un ralentissement économique survient, de nombreuses entités (collectivités locales, entreprises, organisations à but non lucratif, ménages) se retrouvent avec une épargne faible par rapport à leurs pertes.

Cela les oblige soit à réduire leurs dépenses au niveau des recettes dont elles disposent, soit à obtenir de l'argent et/ou un crédit d'une autre source.

Certaines entités obtiendront de l'argent ou un crédit peu coûteux qui ne devra peut-être pas être remboursé. (Si un prêt est assorti d'un taux d'intérêt de zéro pour cent et qu'il dure indéfiniment, alors c'est essentiellement comme si l'on donnait de l'argent).

Le marché libre ne sera pas, dans une large mesure, le répartiteur dans ces situations. C'est le gouvernement central qui déterminera qui reçoit l'argent et le crédit et qui ne le reçoit pas.

Une monnaie de réserve qui va trop loin

La création excessive de monnaie fiduciaire entraîne la vente d'actifs de dette, ce qui peut créer une dynamique auto-renforcée.

Les pertes subies sur des actifs que l'on croyait sûrs peuvent constituer un choc pour certains, car ils étaient sûrs pendant pratiquement toute leur vie ou leurs souvenirs.

Lorsqu'ils sont moins sûrs que ce que l'on croyait, cela peut exacerber les ventes.

La banque centrale ne peut pas laisser les rendements dépasser un certain niveau (ce qui se produit lorsque les prix de ces actifs de la dette baissent). Elle souhaite donc naturellement imprimer de l'argent et acheter la dette pour maintenir les rendements sous contrôle.

Cela entraîne à son tour une nouvelle diminution de la valeur de la monnaie et du crédit, ce qui incite les gens à vouloir se défaire de la monnaie et des obligations.

Ils décident quelle autre réserve de valeur cela peut signifier.

Classiquement, il s'agit de quelque chose comme l'or et, dans une moindre mesure, l'argent, les devises étrangères dont les fondamentaux sont meilleurs (ou moins mauvais que la devise qui a des problèmes), les actions et les entreprises qui conserveront leur valeur en termes réels, les objets de collection et certains types de produits de base.

Tout dépend de ce que l'on considère comme une réserve de valeur.

Il n'y a pas nécessairement besoin d'une monnaie de réserve alternative différente ou nouvelle vers laquelle se diriger.

Il y a eu des cas où il n'y avait pas de grande monnaie alternative vers laquelle se tourner, comme la chute de l'Empire romain et plusieurs cas de déclin de diverses dynasties en Chine.

Il existe une grande quantité d'actifs et de choses vers lesquels les gens se tournent lorsque la monnaie et la dette dans cette monnaie sont dévaluées.

Dans la République de Weimar, en Allemagne, dans les années 1920 - le cas le plus célèbre d'hyperinflation - les gens se sont même tournés vers les machines et les pierres comme réserve de valeur.

Les écarts sociaux

La perte d'une monnaie de réserve s'accompagne aussi généralement d'un conflit social interne et est communément associée à des taux d'intérêt nominaux et réels très bas.

La baisse des taux d'intérêt profite aux investisseurs et aux capitalistes au détriment des épargnants et de ceux qui ne possèdent pas d'actifs financiers.

Ces politiques entraînent donc généralement d'importants écarts de richesse (même si les aspects positifs l'emportent généralement sur les aspects négatifs). En conséquence, un plus grand nombre de personnes perçoivent le système comme injuste.

Il est également probable qu'il y ait des écarts de valeurs et davantage de combats politiques entre la gauche et la droite. Les riches ont tendance à vouloir déplacer une plus grande partie de leur richesse vers des actifs physiques, "durs", et vers d'autres pays et devises.

Les décideurs politiques n'aiment pas cela, car cela rend leurs mesures politiques moins efficaces lorsque les capitaux quittent le pays ou la juridiction qu'ils contrôlent.

Interdire les alternatives

En général, les responsables politiques veulent rendre plus difficile la possession d'actifs alternatifs. L'or est l'alternative classique. À quelques exceptions près (par exemple, les bijoux, les pièces de collection), il a été interdit aux États-Unis en 1933. Cette interdiction a duré officiellement jusqu'en 1975, certaines restrictions ayant été abrogées en 1964.

En général, ils ne veulent pas que les monnaies étrangères existent et n'autorisent pas les transactions dans ces monnaies. Le contrôle des changes (c'est-à-dire le contrôle des capitaux) est également courant pour empêcher l'argent de quitter le pays.

La plupart du temps, la dette est finalement effacée en créant beaucoup d'argent pour le rendre bon marché, ce qui dévalue l'argent et la dette.

Lorsque cela est poussé à l'extrême, le système monétaire et de crédit est déstabilisé et s'effondre. Les dettes ont effectivement été dévaluées ou n'ont pas été remboursées.

En général, il est nécessaire de revenir à une monnaie ayant un support dur pour aider à restaurer la confiance des gens dans la valeur de l'argent. Cela permet à la croissance du crédit de reprendre.

Le support dur est généralement de l'or ou une monnaie de réserve - rattachée à celle-ci ou l'utilisant directement (par exemple, la dollarisation de l'économie de l'Équateur en 2000). Les détenteurs de la monnaie peuvent la convertir en une certaine quantité d'or ou de monnaie de réserve.

Ce lien avec une monnaie forte ou un actif est courant, mais n'est pas une condition préalable.

En résumé, dans les premiers temps de l'existence d'une monnaie de réserve, détenir une dette comme actif est généralement gratifiant. Elle produit des intérêts et l'encours de la dette n'est pas élevé.

Mais plus tard dans le cycle, détenir des actifs de dette est plus risqué. Il y en a plus et, comme il y en a beaucoup, les gouvernements doivent maintenir des taux d'intérêt plus bas pour faire face à la charge de la dette. C'est à ce moment-là que la dette est plus susceptible d'être dévaluée ou de faire l'objet d'un défaut de paiement.

Par exemple, aux États-Unis, à mesure que la charge de la dette par rapport au revenu a augmenté, chaque pic cyclique et chaque creux cyclique du cycle des taux d'intérêt a été plus bas que le précédent.

Cela a conduit à des atterrissages difficiles en 2008 et en 2020.

Et après chaque atterrissage brutal, il n'y a pas beaucoup de décollage parce que le niveau d'endettement l'empêche.

Au quatrième trimestre 2018, dix ans après avoir ramené les taux d'intérêt à zéro pour atténuer la crise de l'endettement, elle n'a pu les relever qu'à un peu plus de deux pour cent avant qu'une baisse de 20% des marchés ne lui indique qu'elle commençait à casser les choses.

La détention d'obligations est généralement sûre sur une longue période. Mais il arrive qu'elles soient fortement dévaluées ou qu'elles fassent défaut.

Ces cycles de dettes et de défauts de paiement existent depuis des millénaires. Dans les Écritures, il est fait référence à l'effacement des dettes tous les 50 ans (l'année du jubilé). Grâce à ce calendrier, les gens pouvaient s'y préparer. Même dans les économies modernes, la dévaluation de la dette ou le défaut de paiement se produisent généralement tous les 50 à 100 ans.

L'objectif de tout trader ou investisseur est de s'y préparer plutôt que d'être surpris. Lorsqu'il y a :

des taux nominaux très bas (autour de zéro) sur la monnaie et les obligations

des taux réels négatifs

des déficits budgétaires et commerciaux importants, et

la banque centrale monétise la dette (elle achète sa propre dette)...

...c'est généralement le signe que la monnaie (les liquidités) et les obligations sont de mauvais actifs à détenir.

Il est utile d'en avoir suffisamment pour assurer la sécurité, la liquidité et un certain niveau de diversification, mais ils sont mauvais du point de vue du rendement.

Naturellement, comme ce cycle est si long, ce que la plupart des gens vivent est le principal facteur qui dicte les décisions qu'ils prennent. Ceux qui sont les plus proches du "blow up" ont tendance à se sentir les plus en sécurité.

Cela est dû au fait qu'ils ont détenu la dette et en ont profité pendant longtemps depuis la dernière explosion.

En conséquence, les souvenirs de la dernière grande dévaluation ou du dernier défaut de paiement s'estompent et ils se sentent plus à l'aise, même si les risques liés à la détention de la dette augmentent à mesure que les dettes s'accumulent et que les taux payés pour la détenir baissent.

Comment déterminer les risques et les avantages de la détention d'actifs monétaires et de créances

Il existe trois critères principaux pour déterminer si une dette vaut la peine d'être détenue :

i) Le montant de la dette qui doit être payé par rapport au flux de trésorerie disponible pour le service de la dette.

ii) Le montant de la dette à payer par rapport au montant de l'argent disponible pour la payer.

iii) L'intérêt à payer pour prêter son argent. Des taux plus élevés sont exigés pour les emprunteurs plus risqués.

De nombreuses restructurations de la dette sont généralement nécessaires pour briser le système monétaire.

Les crises de la dette sont corrigées de quatre manières principales, par une combinaison d'austérité, de transferts de richesse, d'impression monétaire, et de restructuration et d'amortissement de la dette.

L'austérité et les transferts de richesse sont douloureux et limitatifs

L'austérité et les transferts de richesse ne sont généralement pas de grands contributeurs.

L'austérité est douloureuse. Elle est souvent pratiquée dans les pays qui n'ont pas de monnaie de réserve.

Mais il n'est pas politiquement acceptable de réduire les dépenses aux recettes et de nuire ainsi aux revenus et aux dépenses. C'est d'autant plus vrai si un pays dispose d'une monnaie de réserve et qu'il peut imprimer son billet de sortie.

Les transferts de richesse - comme le fait de taxer ceux qui ont plus pour donner à ceux qui ont moins - sont également difficiles à réaliser au-delà d'un certain point.

Dans de nombreuses crises de la dette, les revenus de ceux qui sont au sommet de la pyramide sont sévèrement touchés et les marchés financiers se comportent mal, surtout lorsque la crise est la plus intense. (La rapidité de leur rétablissement dépend de la rapidité et du niveau de la réponse politique).

Cela réduit l'emploi dans une économie et limite le montant des impôts qui peuvent être perçus.

La planche à billets et la restructuration de la dette sont les mesures les plus courantes.

Ainsi, une combinaison d'impression monétaire et de restructuration de la dette est le plan à suivre en cas de crise de la dette en monnaie de réserve. L'impression monétaire est inflationniste ; la restructuration de la dette est déflationniste.

Les deux peuvent être équilibrés l'un par rapport à l'autre, la perte de crédit pouvant être compensée par l'impression monétaire dans les bonnes proportions pour réduire la charge de la dette et éviter la déflation.

Les restructurations ont tendance à durer peu de temps, généralement de quelques mois à quelques années, selon la rapidité d'action des gouvernements.

Les restructurations peuvent être réalisées par une combinaison de mesures :

en réduisant le montant à payer (par exemple, en payant 50 à 80 % du montant au lieu de la totalité)

modifier les taux d'intérêt afin de faciliter le service de la dette

modifier les échéances afin de pouvoir les étaler dans le temps et faciliter les paiements

changer le bilan sur lequel elle se trouve (le gouvernement imprime de l'argent et achète de la dette pour sauver les entités d'importance systémique).

Mais parfois, les monnaies de réserve peuvent cesser d'être des monnaies de réserve si trop d'argent doit être imprimé et/ou si les taux d'intérêt offerts sur la monnaie et les obligations sont trop bas.

Il faut généralement plus d'une crise de la dette ou bancaire et des dépréciations ou dévaluations pour briser un système de monnaie et de crédit. Souvent, il faut plusieurs dépréciations de la monnaie et des réductions de la dette de 30 à 40 % ou plus avant qu'un système ne soit brisé.

Les États-Unis ont connu d'importantes dévaluations en 1933 et en 1971 - à l'époque où le dollar était sur l'étalon-or - et n'ont pas perdu leur statut de réserve.

Les années 2008 et 2020 ont connu des circonstances de crise similaires. Mais elles ne présentaient pas les mêmes caractéristiques de "grande rupture" que les événements de 1933 et 1971, car les taux de change étaient flottants et non liés à l'or.

Le fait de disposer de la première monnaie de réserve au monde a été vital pour le maintien et l'extension de la puissance des États-Unis.

Être une grande puissance dépend fortement de la capacité à créer de la monnaie et du crédit dans une devise largement acceptée dans le monde entier comme moyen d'échange et réserve de valeur.

La capacité d'imprimer la "monnaie du monde" contribue à maintenir la puissance financière relative des États-Unis à un multiple de la taille de leur puissance économique réelle.

C'est un privilège exorbitant qui est largement considéré comme acquis et dont on abuse pour des raisons qui ne sont pas surprenantes.

Depuis 1944

Depuis la fin de la Seconde Guerre mondiale en 1945, les États-Unis sont la puissance dominante dans le monde. Les accords de Bretton Woods ont placé le dollar en position de première monnaie de réserve mondiale l'année précédente.

Les États-Unis et leur monnaie se sont naturellement adaptés à ce rôle. À la fin de la Seconde Guerre mondiale, les États-Unis détenaient environ 70 % de l'or mondial détenu par les gouvernements. L'or était alors considéré comme de l'argent.

Ils possédaient environ la moitié de la production économique mondiale, étaient la première puissance militaire sur la base des forces conventionnelles et avaient le monopole des armes nucléaires jusqu'à ce que l'Union soviétique les rattrape dans les années 1950 et 1960.

Le système monétaire était lié à l'or. La monnaie papier pouvait être échangée contre le précieux métal jaune pour 35 dollars l'once.

La possession d'or a également été rendue illégale en 1933, au plus fort de la Grande Dépression. Les responsables politiques ne voulaient pas que l'or concurrence la monnaie et le crédit américains en tant que réserve de valeur.

La monnaie papier était considérée comme analogue à un chèque qui pouvait être échangé contre la vraie monnaie en or.

Mais tous les dollars américains n'étaient pas garantis par de l'or. Il y avait 50 dollars de papier-monnaie en circulation pour chaque once d'or, soit un peu plus de 40 % de monnaie en plus par rapport à ce qui aurait été nécessaire pour avoir une garantie totale.

Les alliés des États-Unis (les pays du Commonwealth, la France et le Royaume-Uni) ou les pays sous contrôle américain qui avaient perdu la Seconde Guerre mondiale (Japon, Allemagne, Italie) avaient des monnaies liées au dollar et effectivement contrôlées par les États-Unis.

Après la Seconde Guerre mondiale, le gouvernement américain a dépensé plus que ses recettes pour financer ses dépenses. Cela a créé davantage de dettes libellées en dollars.

De ce fait, la Réserve fédérale a permis la création de beaucoup plus de créances sur l'or (monnaie et crédit libellés en dollars) que ce qui pouvait être converti de manière réaliste en or à 35 dollars l'once.

Au fur et à mesure que l'argent papier était converti en or, le montant des réserves d'or diminuait, tandis que les créances continuaient à augmenter.

Comme c'est le cas dans de nombreux systèmes de parité, la "valeur fictive" ou valeur du marché noir a dépassé la valeur officielle.

Pour satisfaire toutes les demandes, l'or devait être évalué à un niveau sensiblement plus élevé. Et jusqu'à ce jour, l'or est évalué comme une sorte de monnaie inversée, dont le prix est fonction de la valeur de la monnaie utilisée pour l'acheter.

Les personnes avisées de l'époque (dans les années qui ont précédé la dissolution du lien) ont acheté de l'or de la manière dont elles le pouvaient, en reconnaissant le caractère insoutenable de ce qui se passait.

Le système de Bretton Woods s'est finalement effondré le 15 août 1971, après un peu plus d'un quart de siècle d'utilisation.

Dans une annonce similaire, le 5 mars 1933, les États-Unis ont manqué à leur promesse de permettre la conversion de la monnaie papier en or.

Le dollar a donc été dévalué par rapport à l'or et aux autres monnaies. Cela a essentiellement fait du dollar un système de monnaie fiduciaire.

Cela a donné à la Réserve fédérale et aux autres banques centrales la latitude de créer beaucoup de monnaie et de crédit libellés en dollars. Cela a conduit à l'inflation des années 1970. (Dans les années 30, la rupture du lien a simplement compensé la déflation liée à la crise de la dette en 1929).

L'or et les matières premières se sont bien portés, les actions et les obligations ont été malmenées.

L'or et les matières premières se sont bien comportés dans cet environnement. Les actions et les obligations ont fait piètre figure en termes corrigés de l'inflation.

L'argent a fui la monnaie et la dette libellées en dollars pour se tourner vers les biens, les services et les actifs comme l'or.

Cette fuite des dollars et des dettes en dollars a entraîné une hausse des taux d'intérêt. L'or est passé d'un prix de 35 dollars, fixé entre 1944 et 1971 (sur le marché officiel), à 670 dollars en 1980, soit une augmentation de près de 20 fois en moins de dix ans.

Compte tenu de la manière dont la politique monétaire était gérée, il était rentable d'emprunter des dollars et de les convertir en biens et services, ce qui entraînait une inflation dans l'économie réelle.

De nombreux pays l'ont fait, empruntant de l'argent aux banques américaines et la dette en dollars a augmenté rapidement dans le monde entier.

Les banques ont gagné de l'argent en faisant cela, mais cela a conduit à une bulle de la dette. La fuite des dollars et des actifs de la dette en dollars vers les biens, les services et les actifs de couverture de l'inflation s'est accélérée.

Ce phénomène a atteint son paroxysme à la fin des années 1970 et au début des années 1980.

Bien que la plupart des citoyens n'aient pas bien compris ce qui se passait en termes de mécanismes monétaires, ils en ont ressenti les effets à travers une inflation élevée et des taux d'intérêt nominaux élevés.

Naturellement, cela est donc devenu un gros problème politique. Il a coûté au président Carter son second mandat et a laissé la place à Ronald Reagan.

Elle a caractérisé une période où le secteur privé a assumé un rôle plus important dans la gestion de l'économie par rapport au gouvernement. Cette évolution s'est poursuivie jusqu'au krach de 2008.

Avant de se retirer, Carter a nommé Paul Volcker à la tête de la Réserve fédérale. Volcker est une personnalité suffisamment forte pour faire les choses difficiles et impopulaires, mais nécessaires, pour casser l'inflation.

Les taux d'intérêt à court terme sont restés dans la fourchette basse de 4 % jusqu'au début de l'année 1977, mais ont finalement été relevés à plus de 15 % à trois reprises pour maîtriser l'inflation.

Elle a provoqué deux récessions dans le processus, mais elle a fonctionné.

Comment faire face à l'inflation monétaire

La hausse des taux d'intérêt a pour effet de réduire la masse monétaire et de rendre les emprunts moins intéressants. Moins d'argent et de crédit sont dépensés, ce qui réduit l'inflation.

Les marchés financiers sont généralement les premiers à être touchés, surtout s'ils ne sont pas suffisamment préparés en fonction de ce qui est escompté. Ensuite, l'économie réelle est touchée, car ces nouveaux taux se répercutent et modifient les incitations.

Le taux d'intérêt nominal que la Fed a augmenté en mars et décembre 1980 et en mai 1981 était bien supérieur au taux d'inflation.

Cela signifie que les emprunteurs ont dû payer davantage au titre du service de la dette, alors que leurs revenus et la valeur de leurs actifs chutaient.

Les débiteurs ont dû vendre des actifs pour faire face à leurs paiements.

Cela signifiait également qu'il y avait un besoin de dollars. C'est pourquoi le dollar était fort.

Pour cette raison, une monnaie peut être forte même si l'économie est faible. Chaque marché (argent et crédit + biens et services) est lié à différents facteurs d'offre et de demande.

Les taux d'inflation ont baissé au fur et à mesure que les taux étaient relevés. Cela a permis à la Fed de baisser les taux d'intérêt une fois que l'inflation n'était plus un problème. Et en raison des flux d'entrée dans le dollar, les taux d'intérêt pouvaient être abaissés sans déclencher d'inflation.

Mais naturellement, de nombreux débiteurs et détenteurs d'actifs financiers désavantagés par cette politique ont fait faillite.

Les débiteurs étrangers, en particulier ceux des pays émergents, ont été les plus touchés de toutes les catégories. Ces pays ont traversé une période difficile de restructuration de la dette et de faible croissance dont il a fallu des années pour se remettre.

La Fed a accordé des prêts aux banques américaines pour compenser le manque à gagner qu'elles allaient subir.

De plus, les normes comptables de l'époque ne les obligeaient pas à comptabiliser ces créances douteuses comme des pertes ni à réévaluer ces actifs à leur valeur réelle.

Cela leur a permis de lever des capitaux à des prix plus élevés qu'ils n'auraient pu le faire autrement.

En combinaison avec les prêts relais qu'elles ont reçus, cela a permis aux banques américaines de prétendre que tout allait bien. Il n'y aurait pas de crise de la dette, car l'élimination des créances douteuses pouvait être étalée sur de nombreuses années si de nouveaux prêts les remplaçaient.

En août 1982, le marché boursier a atteint son niveau le plus bas et a connu une hausse sans précédent jusqu'à l'éclatement de la bulle Internet en 2000.

Ce processus d'amortissement et de restructuration de la dette s'est poursuivi jusqu'en 1991. Le secrétaire au Trésor américain Nicholas Brady l'a finalement achevé par le biais de ce que l'on appelle l'accord sur les obligations Brady, dont les échéances pouvaient atteindre 30 ans.

La période de 1971 à 1991 a touché de nombreuses personnes dans le monde entier et a été le résultat direct de la décision des États-Unis de retirer leur monnaie de l'étalon-or.

L'abandon initial de l'étalon-or a entraîné une forte création de monnaie et de crédit, une forte inflation et des sorties de capitaux vers des actifs de couverture de l'inflation.

Il a été suivi d'un resserrement conséquent de la politique et d'une restructuration de la dette par les débiteurs non américains. Les taux d'inflation ont chuté et ont conduit à un marché haussier fort pour les obligations, les actifs de la dette et les actions dans les années 1980.

Les répercussions de cette crise ont démontré avec force le pouvoir des États-Unis, qui disposent de la première monnaie de réserve mondiale, et les implications de la gestion d'une monnaie de réserve pour les populations du monde entier.

2008

L'année 2008, comme l'année 1929, a été l'une de ces rares périodes où une crise de la dette a fait tomber les taux d'intérêt à court terme à zéro. Et cette baisse des taux d'intérêt n'a pas suffi à créer l'expansion de la monnaie et du crédit nécessaire.

Les banques centrales ont donc dû créer de la monnaie et acheter des actifs financiers.

La principale forme de politique monétaire est l'ajustement des taux d'intérêt à court terme. Lorsque les taux d'intérêt atteignent environ zéro ou un peu moins, cette approche n'est plus efficace.

Elles se tournent alors vers la forme secondaire de la politique monétaire, qui est la création de monnaie etl'achat d'actifs financiers.

Les achats commencent principalement par des obligations d'État et des titres garantis par l'État (comme les prêts hypothécaires). Ils se portent ensuite sur des titres de créance d'entreprises de haute qualité et descendent l'échelle de qualité à partir de là. Ils peuvent également aller jusqu'à des actifs plus risqués, en fonction de l'ampleur des besoins.

L'achat d'actifs a eu lieu en 1933, lorsque les taux d'intérêt sont tombés à zéro, et s'est poursuivi tout au long de la Seconde Guerre mondiale afin de maintenir les taux d'intérêt à court et à long terme fixes pour financer les importants déficits. Il s'agissait essentiellement de contrôler la courbe des taux.

C'est ce qu'on appelle actuellement "l'assouplissement quantitatif". C'est un terme moins dérangeant que celui de "monétisation de la dette".

Toutes les principales banques centrales des monnaies de réserve l'ont fait en 2008. C'était nécessaire pour maintenir le cycle d'expansion de la monnaie et du crédit.

L'achat d'actifs a fait augmenter le prix des obligations, faisant baisser leur rendement et donnant aux vendeurs de ces obligations des liquidités pour acheter d'autres choses (principalement d'autres actifs financiers présentant des caractéristiques légèrement plus risquées).

Ce qui, à son tour, a fait grimper le prix des autres actifs et a augmenté la valeur nette et la solvabilité.

Cela a également réduit les rendements attendus à terme. Les rendements obligataires sont tombés à des niveaux très bas, tout comme les rendements futurs des actions.

Les fonds de pension et de nombreux autres types d'investisseurs ne seraient plus en mesure de financer leurs diverses obligations de dépenses à long terme.

Cela les a incités à s'endetter pour acheter des actifs dont ils attendaient des rendements supérieurs au taux auquel ils empruntaient.

En tant que tel, vous pouvez voir que si ces politiques sont une bonne chose - c'est-à-dire l'utilisation d'une monnaie de réserve pour corriger la dette et les déséquilibres - elles peuvent facilement créer un autre type de problème avec les bulles d'actifs.

Les bulles d'actifs sont alimentées par un nouveau type différent de bulle d'endettement.

Les bulles éclatent lorsque les rendements offerts par les actifs sont inférieurs à leurs coûts de financement.

Cela peut faciliter un grand boom, mais aussi un grand effondrement lorsqu'ils sont trop étirés.

2020

Lorsque les taux d'intérêt à court et à long terme sont proches de zéro, l'achat d'actifs n'est plus très efficace.

Lorsque les primes de risque ont été évincées des marchés de la dette, l'achat d'obligations n'est plus très efficace pour stimuler la croissance économique.

De plus, il a tendance à profiter à ceux qui possèdent des actifs plutôt qu'à ceux qui n'en possèdent pas. Les écarts de richesse se creusent donc souvent, ce qui peut provoquer des conflits sociaux.

Lors de la pandémie de Covid-19, la baisse des taux d'intérêt à court et à long terme ne suffirait pas.

La troisième forme de politique monétaire consiste donc à coordonner les politiques budgétaire et monétaire, ce que certains appellent la MMT.

Les responsables de la politique budgétaire (les politiciens) fournissent l'argent, tandis que les responsables de la politique monétaire (les banquiers centraux) facilitent les dépenses grâce à de nouveaux programmes de prêts et à la création de monnaie pour aider à acheter la dette créée.

Dans le cadre de l'unification fiscale et monétaire, les gouvernements centraux des pays à monnaie de réserve augmentent leurs niveaux d'emprunt et ciblent leurs dépenses et leurs prêts sur les entités qu'ils souhaitent recevoir.

Même si ces dépenses et ces prêts (et leur ciblage) sont bons à court terme, le montant de la monnaie et du crédit libellé en dollars (la dette) augmente.

En outre, les engagements qui n'apparaissent pas directement dans les chiffres officiels de la dette (par exemple, les pensions, les soins de santé, les obligations d'assurance non financées) continuent d'augmenter au-delà des revenus.

C'est particulièrement vrai aux États-Unis en raison de la capacité de la Fed à soutenir cette croissance de la dette grâce au privilège conféré par le fait d'avoir la première monnaie de réserve du monde.

Cela se fait en maintenant les taux d'intérêt aussi proches de zéro que possible. Cela élimine essentiellement le rendement inhérent aux liquidités et aux obligations, et les rend même négatifs en termes réels.

Et cela pousse les rendements à terme des actions et de tout le reste vers le bas, même si leurs rendements semblent bons lorsqu'on regarde dans le rétroviseur.

Cela amène une grande partie de l'argent à se répandre dans d'autres choses (or, matières premières, monnaies alternatives, crypto-monnaies, immobilier et autres actifs durs). Cela incite également à emprunter de l'argent puisque peu d'intérêts sont dus.

La dette est structurée de telle sorte qu'elle doit être remboursée sur de longues périodes, voire ne pas être remboursée du tout. Cela permet de continuer à dépenser sans aucune limite de capacité (en dehors de la perte éventuelle du statut de réserve).

Et classiquement, pendant cette période, on voit les écarts de richesse, de valeurs et de politique se creuser au sein des pays. Cela augmente les niveaux de conflits internes, surtout pendant les ralentissements économiques. C'est là que les États-Unis se trouvent actuellement.

Les effets disproportionnés d'une monnaie de réserve au niveau mondial

Les monnaies de réserve sont bonnes pour les pays qui peuvent les créer. Mais elles ne sont souvent pas très avantageuses pour ceux qui ne sont pas citoyens de ces pays.

En 2008 et 2020, la Réserve fédérale était en mesure de mener une politique monétaire qui était bonne pour les Américains. Le Trésor américain a décidé d'emprunter de l'argent et de nouveaux crédits et de les donner aux Américains.

La Fed a acheté une grande partie de la dette qui en a résulté et de la dette existante pour aider les Américains à traverser les crises. Une petite partie de cette dette est allée à des entités étrangères.

Pour beaucoup d'Européens, la BCE était une force majeure. La Banque du Japon, une banque encore plus petite, a fait de même pour les Japonais. La PBOC a pu aider la Chine dans la mesure où elle en avait besoin. D'autres banques plus petites (par exemple, l'Angleterre, la Suisse, le Canada, l'Australie) pouvaient également faire quelque chose pour leurs propres citoyens.

Mais la plupart des pays du monde n'ont pas pu obtenir de l'argent et des crédits pour combler leur manque de revenus et d'épargne comme les Américains pouvaient le faire, car les États-Unis avaient le pouvoir d'en faire beaucoup.

Cette situation est similaire à celle de la période 1981-1991 mentionnée plus haut pour de nombreux pays d'Amérique latine qui ont emprunté en dollars.

Mais la principale différence est que les taux d'intérêt pouvaient être réduits de manière beaucoup plus importante entre 1981 et 1991 (entre 6 et 20 points de pourcentage). Aujourd'hui, ils peuvent être réduits de façon négligeable.

Le dollar, en tant que principale monnaie de réserve mondiale, et le fait d'avoir la banque centrale la plus importante du monde capable de créer cette monnaie, peut mettre ces dollars dans les mains des Américains (et d'autres si elle le souhaite) plus efficacement que la plupart des autres gouvernements centraux ne peuvent aider leurs propres citoyens.

En même temps, elle risque de perdre ce privilège en créant trop de monnaie et de dette.

Perdre le statut de monnaie de réserve

Les trois principales monnaies de réserve au niveau mondial - le dollar américain, l'euro et le yen - se heurtent aux limites du processus de création de monnaie et de crédit.

Nous le savons en raison du niveau de leurs taux d'intérêt sur la dette à court et à long terme (proche de zéro).

Les dettes libellées dans ces monnaies sont

élevées par rapport aux revenus

avec de faibles incitations à détenir cette monnaie et ce crédit - c'est-à-dire de faibles taux d'intérêt réels payés sur eux

et de grandes quantités de nouvelles dettes sont créées dans ces pays et achetées par les banques centrales en raison de l'absence de demande du marché libre (c'est-à-dire qu'elles sont monétisées).

Cela crée un scénario plus risqué qui peut ouvrir la voie à d'importantes dévaluations et/ou à une perte du statut de monnaie de réserve, ce qui serait l'un des événements financiers et économiques les plus perturbateurs que l'on puisse imaginer.

Il est toutefois moins probable que nous assistions à de "grandes ruptures", car nous sommes désormais dans un système monétaire flottant. Les dévaluations ont été plus continues et graduelles que soudaines et épisodiques.

Depuis 2000, la valeur de la monnaie de la plupart des monnaies de réserve a baissé par rapport à l'or en raison du niveau de création de monnaie et de crédit et parce que les taux d'intérêt ont été faibles par rapport à l'inflation (même si l'inflation a également été faible).

Modèles de dévaluation et de perte du statut de monnaie de réserve

Les grandes dévaluations monétaires et la perte du statut de réserve sont causées par les mêmes choses (trop de dettes) mais ne sont pas toujours identiques.

La perte du statut de réserve résulte de dévaluations importantes et répétées. La création de monnaie et de crédit pour compenser les déficits réduit la valeur de la monnaie et du crédit.

Cela soulage ceux qui ont besoin de plus d'argent pour alléger leurs problèmes de dette. Mais c'est mauvais pour les détenteurs de la monnaie et des actifs de la dette (principalement les détenteurs d'obligations et les prêteurs de dette à taux fixe).

Lorsque la création de monnaie et de crédit contribue à faciliter la productivité et les profits, les prix réels des actions augmentent. Comme toute forme de création de crédit, elle est utile si elle est rentable (les revenus sont supérieurs aux coûts).

Dans le même temps, si les rendements des liquidités et des actifs de la dette sont suffisamment bas, cela peut pousser les gens à se détourner de ces actifs pour se tourner vers d'autres types d'actifs non créditeurs et d'autres devises.

Les banques centrales peuvent donc soit laisser les taux d'intérêt réels augmenter (ce qui nuit à la production économique), soit empêcher les taux d'augmenter en imprimant de la monnaie et en achetant des obligations et d'autres actifs pour maintenir les rendements à un niveau bas.

Elles préfèrent toujours opter pour la seconde solution. Bien sûr, cela ne fait qu'accroître les faibles rendements réels et potentiels de la détention de liquidités et d'actifs de la dette.

Lorsque les taux d'intérêt sont si proches de zéro (ou en territoire négatif) qu'il devient difficile de les faire baisser davantage, il devient de plus en plus probable qu'il y aura une rupture du système de monnaie et de crédit.

Mais il y a une différence entre les dévaluations qui sont menaçantes ou destructrices sur le plan systémique et celles qui sont bénéfiques et permettent la poursuite du cycle de création de monnaie et de crédit.

Conclusion

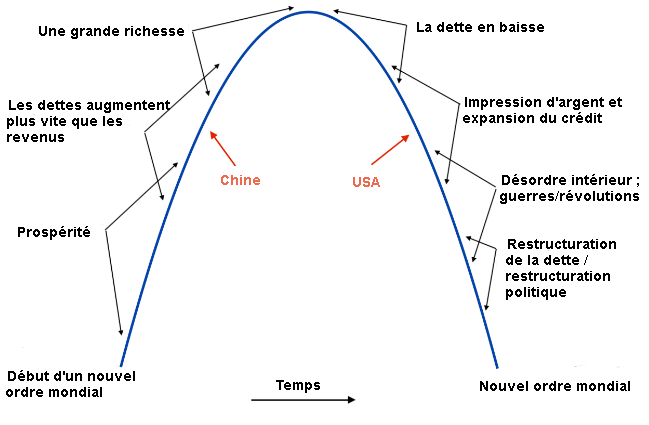

Les empires s'élèvent et tombent en même temps que leurs monnaies. Ceux qui réussissent le mieux établissent des monnaies de réserve.

L'établissement d'une monnaie de réserve de premier plan intervient généralement après une guerre. Dans la période post-conflit, il y a un contexte de prospérité, de paix et de productivité.

Le crédit est bien alloué et de manière durable. La plupart des dettes sont utilisées de manière productive lorsque les revenus sont supérieurs aux paiements du service de la dette. Ainsi, la plupart des dettes sont remboursées.

Les entreprises prennent de la valeur et les marchés financiers nationaux augmentent en valeur. La plupart des individus profitent de la prospérité.

Cependant, ils en profitent de manière disproportionnée. Cela conduit à une croissance excessive de la dette pour financer des investissements spéculatifs et une consommation excessive.

Les choses dans lesquelles la dette est investie ne génèrent pas suffisamment de revenus pour assurer le service de la dette. Les banques centrales doivent donc baisser les taux d'intérêt et injecter davantage d'argent et de crédit dans le système.

Cela exacerbe les écarts de richesse en raison de la destination de cet argent (actifs financiers) et accroît le surendettement.

Cela se poursuit jusqu'à ce que le montant de la dette devienne si important que les banques centrales ne peuvent plus pousser plus loin ce cycle de création de monnaie et de crédit, car il ne peut pas s'autofinancer.

Les liquidités et les obligations deviennent généralement mauvaises à posséder.

En effet, leur rendement est inférieur au taux d'inflation pour les investisseurs nationaux et la monnaie décline à un rythme plus rapide que la compensation des taux d'intérêt pour les investisseurs internationaux. Dans cet environnement, la monnaie et les obligations deviennent essentiellement une source de destruction de richesse.

Par conséquent, cela produit d'importants ralentissements économiques qui sont aggravés par les écarts de richesse et de valeurs qui existent classiquement. Cela conduit à d'importants conflits sociaux qui, à leur tour, se traduisent par des écarts politiques et de nouveaux combats sur la façon de réagir à cet ensemble de circonstances.

En conséquence, il y a beaucoup de création monétaire, d'importantes restructurations de la dette et de douloureuses radiations (qui soulagent une partie de la population mais suppriment une partie ou la totalité des revenus d'une autre).

En général, on assiste à un glissement vers la gauche sur le plan politique. Cela conduit à des changements fiscaux qui tentent généralement d'augmenter les charges pesant sur ceux qui ont des revenus et des richesses élevés pour les redistribuer à ceux qui ont moins.

Cela crée des vulnérabilités pour le pays sur le plan financier, économique et politique par rapport aux puissances montantes, qui sont incitées à exploiter ces vulnérabilités.

Cela conduit généralement à des guerres sous diverses formes (commerce, capital, économie, technologie, géopolitique, et potentiellement confrontations militaires).

Les guerres contribuent à leur tour à définir qui devient dominant et qui devient soumis. Elles finissent par produire un nouvel ordre mondial basé sur ces résultats.

La puissance dominante établit de nombreuses règles et dispose généralement d'une monnaie de réserve qui lui procure de grands avantages en matière de dépenses et d'emprunts tant qu'elle la détient. La puissance perdante, si elle avait une monnaie de réserve, verra généralement la perte traumatisante de cet avantage et son déclin relatif dans la hiérarchie mondiale.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot