![]()

Modèle de différentiel de taux d'intérêt réel

Mis à jour le 30 mai 2026 par l'Équipe de broker-forex.fr

Introduction

Le modèle de différentiel de taux d'intérêt réel est l'un des piliers de l'analyse fondamentale en forex. Il postule que les mouvements des prix des devises sont en grande partie déterminés par les écarts de taux d'intérêt entre les pays. Ainsi, les pays où les taux d'intérêt (ajustés de l'inflation) sont élevés devraient voir leur monnaie s'apprécier, car les capitaux internationaux y afflueraient pour profiter de meilleurs rendements.

Si ce modèle ne suffit pas à expliquer à lui seul tous les mouvements du marché des changes, il reste une boussole incontournable pour tout trader ou investisseur cherchant à comprendre les dynamiques de fond qui animent les devises, et les décisions des grandes banques centrales.

Bases du modèle

Chaque fois qu'un pays relève ses taux d'intérêt, les investisseurs internationaux constatent que sa monnaie offre un rendement plus élevé et commencent à l'acheter. L'afflux de capitaux crée une pression haussière sur la devise. À l'inverse, une baisse des taux rend la monnaie moins attractive et peut entraîner une dépréciation.

Le modèle repose sur un mécanisme simple : les flux de capitaux internationaux se dirigent là où les rendements ajustés au risque sont les meilleurs. Une devise offrant des taux d'intérêt réels positifs et élevés attire donc naturellement les investisseurs étrangers.

Le modèle souligne également que l'un des facteurs fondamentaux pour établir le niveau de réaction de la variation des prix d'une monnaie à une variation des taux d'intérêt est la durée ou la persistance prévue de cette variation. Si l'on s'attend à ce qu'une hausse des taux dure cinq ans, l'effet sur le taux de change sera bien plus marqué que si la hausse est jugée temporaire.

Taux d'intérêt nominal vs taux d'intérêt réel

Pour bien appliquer ce modèle, il est essentiel de distinguer le taux nominal du taux réel :

- Taux directeur affiché par la banque centrale

- Facile à observer et à comparer

- Ne tient pas compte de l'inflation

- Exemple : Fed à 4,25-4,50 % en 2026

- Taux nominal moins le taux d'inflation

- Reflète le vrai rendement pour l'investisseur

- Indicateur plus pertinent pour le forex

- Exemple : si la Fed est à 4,50 % et l'inflation à 3 %, le taux réel est ~1,50 %

C'est le différentiel de taux réels entre deux pays qui importe pour évaluer l'attractivité relative de leurs devises. Un pays affichant un taux réel plus élevé que son partenaire commercial devrait, toutes choses égales par ailleurs, voir sa monnaie s'apprécier.

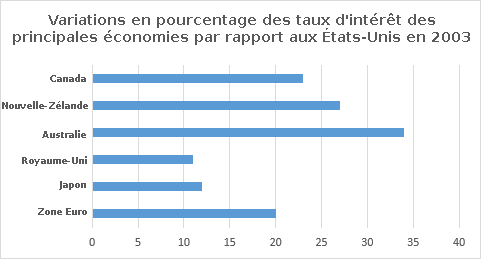

Exemple historique : les données de 2003

Cette théorie a donné de très bons résultats en 2003, lorsque les écarts de taux d'intérêt étaient assez proches des niveaux les plus élevés des dernières années. Voici les données relatives aux taux d'intérêt des principales économies à cette époque :

Selon le tableau ci-dessus, le dollar australien avait affiché l'écart de points de base le plus élevé, ainsi que les rendements les plus élevés par rapport au dollar américain, ce qui corrobore le modèle, puisque les investisseurs internationaux avaient massivement acheté la monnaie australienne. Il en va de même pour le dollar néo-zélandais, qui avait également surperformé le dollar américain de 27 %.

Toutefois, le modèle s'est montré imprécis pour l'euro, qui avait connu la plus forte hausse contre le dollar (hors NZD) malgré un écart négatif de 100 points de base. De même, le yen japonais avait progressé de près de 12 % face au dollar alors que son différentiel était de -100 points de base. Ces anomalies illustrent bien les limites inhérentes au modèle.

Le différentiel de taux en 2025-2026

La période 2024-2026 illustre parfaitement à la fois la pertinence et les limites de ce modèle. Les grandes banques centrales ont suivi des trajectoires très divergentes, créant des écarts de taux historiquement significatifs.

| Banque centrale | Taux directeur (mai 2026) | Évolution 2024-2026 | Impact devise |

|---|---|---|---|

| Fed (États-Unis) | 4,25 – 4,50 % | Maintenu après cycle de hausse | Dollar sous pression malgré des taux élevés |

| BCE (Zone euro) | 2,00 – 2,15 % | Baissé de 4,5 % à 2 % en 2025 | Euro résistant malgré des taux plus bas |

| BoE (Royaume-Uni) | 3,75 % | Légères baisses en 2025 | Livre sterling relativement stable |

| BoJ (Japon) | 0,50 % | Normalisé depuis 2024 (plus haut depuis 2008) | Yen en appréciation progressive |

| RBA (Australie) | ~4,00 % | Cycle restrictif long | Dollar australien soutenu |

Le paradoxe de 2025 : Malgré un différentiel de taux théoriquement favorable au dollar (Fed bien au-dessus de la BCE et de la BoJ), le billet vert a connu une pression baissière en 2025. L'enseignement principal : les flux de capitaux sur les marchés d'actions et la défiance géopolitique peuvent l'emporter sur le différentiel de taux d'intérêt à court terme. Les fonds spéculatifs vendeurs d'actifs américains ont joué un rôle plus déterminant que la macroéconomie traditionnelle.

La normalisation de la politique monétaire de la Banque du Japon (BoJ) constitue l'un des événements marquants de cette période. Après des décennies de taux ultra-bas voire négatifs, la BoJ a relevé son taux directeur à 0,50 % — son plus haut niveau depuis 2008. Ce mouvement a progressivement réduit l'attractivité du carry trade yen, une stratégie qui dépend directement du différentiel de taux.

Lien avec le carry trade

Le carry trade est l'application concrète la plus directe du modèle de différentiel de taux d'intérêt réel. Cette stratégie consiste à :

Par exemple, le yen japonais (0,50 % en 2026) ou l'euro (2 %). Le coût d'emprunt est faible.

Par exemple, le dollar américain (4,25-4,50 %) ou le dollar australien (~4 %). Le rendement est supérieur au coût d'emprunt.

Le trader réalise un gain correspondant à l'écart entre les deux taux (le "carry"), à condition que le taux de change ne se retourne pas défavorablement.

Le carry trade peut être dénoué brutalement si les devises se retournent (comme lors des épisodes de "carry unwind" sur le yen en 2024-2025), générant des pertes importantes.

Limites du modèle de différentiel de taux d'intérêt réel

Les économistes internationaux s'interrogent sur la solidité de la relation entre variations des taux d'intérêt d'un pays et taux de change de sa monnaie. Les principales limites sont :

- Logique économique solide sur le long terme

- Largement suivi par les grandes institutions

- Utile pour identifier les tendances de fond

- Base du carry trade, stratégie éprouvée

- Facilement observable (données publiques)

- Ne prend pas en compte le solde du compte courant

- Ignore les flux sur les marchés d'actions

- Ne tient pas compte de la stabilité politique

- Sous-estime l'impact de l'inflation structurelle

- Inefficace lors de crises de confiance géopolitiques

Même lorsque les flux de capitaux sont favorables à une devise, d'autres facteurs, inflation, croissance économique, stabilité politique, compte courant, peuvent contrebalancer l'effet du différentiel de taux. Ce modèle peut être utile pris isolément, mais il est nettement plus fiable lorsqu'il est combiné à d'autres approches fondamentales.

En fait, toute annonce liée aux variations des taux d'intérêt d'un pays, surtout dans le cas des grandes économies, peut entraîner une forte volatilité des marchés. Les réunions du FOMC de la Fed en sont l'exemple le plus médiatisé : les marchés restent dans l'attente de tout signal sur une éventuelle modification des taux, et les réactions peuvent être immédiates et violentes.

Comment utiliser ce modèle en pratique

Pour intégrer le différentiel de taux d'intérêt réel dans votre analyse forex, voici une approche en cinq étapes :

- Suivre les taux directeurs : consultez régulièrement les décisions de la Fed, de la BCE, de la BoE, de la BoJ et des autres grandes banques centrales.

- Calculer les taux réels : soustrayez l'inflation nationale du taux directeur nominal pour chaque pays.

- Comparer les différentiels : un pays dont le taux réel est supérieur à celui de son partenaire commercial devrait, en théorie, voir sa devise s'apprécier.

- Anticiper les cycles : les marchés anticipent souvent les décisions de taux via les obligations d'État. Surveillez les courbes de taux et le "forward guidance" des banques centrales.

- Croiser avec d'autres modèles : combinez l'analyse avec la parité des taux d'intérêt, la parité du pouvoir d'achat et l'analyse de la balance des paiements.

En conclusion : Malgré ses limites, le différentiel de taux d'intérêt réel reste l'un des indicateurs fondamentaux les plus suivis sur le marché des changes. À long terme, et souvent même à court terme, une grande partie des mouvements forex est directement liée aux taux d'intérêt et à leurs variations comparatives entre pays. Ce modèle constitue une base solide pour tout trader souhaitant comprendre les tendances de fond du forex.

FAQ - Questions fréquentes sur le différentiel de taux d'intérêt réel

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !

Sommaire - Prévision des taux de change selon les économistes