![]()

Stratégie d'investissement en haltères (Barbell) - Guide complet 2026

- Introduction

- Stratégie dans le monde réel - Universa Investments

- Pourquoi les portefeuilles Barbell restent rares

- Structure d'un portefeuille en haltère

- La philosophie de Nassim Taleb

- Backtesting de la stratégie

- Concepts pour les traders non-Barbell

- Dynamique des prix et gestion de la partie risquée

- Autres formes de stratégies en haltères

- Risques à prendre en compte

- L'haltère dans un monde de taux élevés

- Convexité du portefeuille

- Avantages et inconvénients

- Fonds de pension et obligations

- Conclusion

- FAQ

- Annexe - Métriques avancées

Mis à jour le 05 juin 2026 par Ludovic

Qu'est-ce qu'une stratégie d'investissement de type « Barbell » ou « Haltère » ? La stratégie Barbell, telle que conceptualisée par Nassim Nicholas Taleb dans son livre Antifragile, vise à minimiser le risque avec la plus grande partie du portefeuille, tout en s'exposant aux événements « cygne noir » avec de petites positions peu coûteuses mais à très haut potentiel asymmétrique.

En 2026, dans un contexte marqué par la volatilité macro-économique, les risques géopolitiques et les incertitudes sur les taux directeurs, cette stratégie connaît un regain d'intérêt auprès des investisseurs institutionnels comme des particuliers avertis.

Points clés à retenir

- Principe : 80-90 % du capital dans des actifs ultra-sécurisés (obligations, liquidités), 10-20 % dans des actifs très risqués à fort potentiel (options OTM, crypto, microcaps).

- Philosophie : éviter le « ventre mou » du risque intermédiaire, jugé mal rémunéré selon Nassim Nicholas Taleb.

- Contexte 2025-2026 : En période de taux d'intérêt encore élevés et d'incertitude macro, la stratégie retrouve de l'attrait car les obligations courtes offrent enfin des rendements intéressants.

- Performance historique : CAGR de 8,39 % avec une volatilité deux fois inférieure à un portefeuille 100 % actions ; corrélation plus faible avec le marché.

- Universa Investments : +3 612 % en mars 2020 pour ce fonds Barbell, qui gère aujourd'hui près de 20 milliards de dollars.

Les meilleures sociétés de courtage en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

Stratégie en haltères dans le monde réel - Universa Investments

L'exemple le plus célèbre de la stratégie Barbell appliquée est celui d'Universa Investments, fond spécialisé dans la couverture des risques extrêmes (« tail-risk hedging »), fondé par Mark Spitznagel et conseillé par Nassim Taleb. Le fonds gère aujourd'hui près de 20 milliards de dollars.

Le risque en capital d'Universa dans la partie « à haut risque » de son portefeuille ne représente que 2 à 3 % de son capital global - la part affectée aux options de vente OTM pour profiter des déroutes occasionnelles du marché.

Le résultat le plus médiatisé reste le mois de mars 2020 : alors que le S&P 500 s'effondrait de 20 %, Universa a réalisé un gain mensuel de +3 612 % sur sa partie dérivée, soit un rendement annuel 2020 de +4 144 %. L'exposition totale aux dérivés ne représentait alors qu'environ 100 millions de dollars pour plusieurs milliards de gains.

Universa en 2025 : un avertissement éclairé

En septembre 2025, Mark Spitznagel a alerté les marchés : le S&P 500 pourrait encore progresser de 20 % dans une « euphorie finale » avant un effondrement potentiellement comparable à celui de 1929, avec une chute de 80 % liée au niveau d'endettement historique des économies. Universa reste positionné pour bénéficier d'un tel scénario extrême.

L'autre partie de son portefeuille est constituée d'actifs sûrs tels que des liquidités, des obligations d'état et des obligations d'entreprises de premier ordre. Le rendement de ces actifs sûrs finance essentiellement l'exposition aux produits dérivés : les pertes annuelles sur les options OTM sont compensées par les coupons obligataires.

Universa est un exemple qui a reçu beaucoup d'attention après la pandémie de Covid-19, mais elle n'est pas la seule à utiliser de telles stratégies de risques extrêmes. Cette philosophie s'applique aussi bien à des fonds de capital-investissement qui intègrent une poche de couverture systématique.

Pourquoi les portefeuilles Barbell restent rares

Les portefeuilles « haltères » existent sous une forme ou une autre depuis des décennies, mais ils ne sont pas populaires pour plusieurs raisons structurelles.

Pour les fonds institutionnels en particulier, sans un rendement annuel régulier à deux chiffres - ou au moins quelque chose qui surpasse la gestion indicielle passive dans des paramètres de risque acceptables - il leur est difficile d'évoluer et de lever des capitaux. Les périodes de sous-performance s'étendent parfois sur une décennie entière avant qu'un événement extrême ne justifie l'approche.

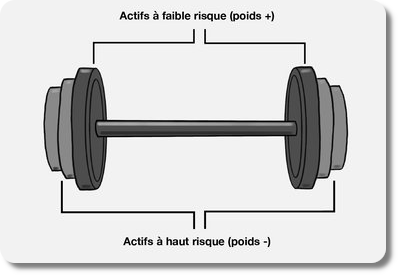

Structure d'un portefeuille en haltère

Les traders qui adoptent l'approche Barbell structurent leur portefeuille autour d'une dichotomie stricte entre « risque élevé » et « risque faible », avec peu ou rien entre les deux :

- Bons du Trésor court terme (1-3 ans)

- Obligations d'état long terme

- Liquidités et équivalents (livret, fonds monétaires)

- Obligations d'entreprises investment grade

- Dépôts à terme, comptes rémunérés

- Options de vente hors du cours (OTM)

- Cryptomonnaies (Bitcoin, Ethereum, altcoins)

- Actions de microcapitalisation

- Investissements en capital-risque / startups

- Day trading tactique sur actifs spéculatifs

- Matières premières à potentiel spéculatif

Les types de paris étant très différents les uns des autres du point de vue du risque et du rendement potentiel - pratiquement aux extrémités opposées d'un spectre - c'est ce qui explique le nom de portefeuille « barbell » (barre d'haltères).

Si les traders risquent quelques pour cent de leurs portefeuilles par an sur les paris hautement convexes et asymmétriques, et retournent les 2 à 4 % restants sur les « paris sûrs », le portefeuille restera stable au cours d'une année normale. De temps en temps, peut-être tous les dix ans, ce type de portefeuille peut afficher des rendements exceptionnels, avec des gains en pourcentage à trois ou quatre chiffres en un an.

Application aux cryptomonnaies en 2025-2026

La stratégie Barbell s'est adaptée au marché crypto. Bitcoin et Ethereum jouent désormais le rôle d'actifs « relativement sûrs » dans certains portefeuilles, tandis que les altcoins à forte capitalisation ou les jetons DeFi représentent la poche spéculative. Un backtest d'un portefeuille 20 % Bitcoin / 80 % obligations depuis 2017 montre des performances supérieures à celles du S&P 500 sur la période.

La philosophie de l'haltère de Nassim Taleb

Le plaidoyer de Nassim Taleb en faveur de l'approche « Barbell » est le reflet de sa philosophie plus large sur l'incertitude, le risque et la prise de décision dans des conditions d'opacité.

La stratégie préconise d'éviter les investissements à risque moyen. Taleb postule que le risque intermédiaire est intrinsèquement difficile à calculer avec précision, alors qu'il est souvent perçu comme « sûr » par les investisseurs.

La stratégie implique une combinaison linéaire d'extrêmes : être hyper-conservateur d'un côté et hyper-agressif de l'autre. C'est « la science de l'asymmétrie » selon Taleb.

En se concentrant sur les extrêmes, la stratégie est plus robuste face aux erreurs d'estimation du risque. Si vos modèles sont faux, vous n'en souffrez que marginalement.

Taleb étend ce principe à la vie quotidienne : alimentation (jeûne intermittent vs festin), exercice (repos vs effort intense), emploi (sécurité vs entrepreneuriat risqué).

Application à l'investissement

Généralement, une grande partie du portefeuille est allouée à des investissements extrêmement sûrs - bons du Trésor, liquidités, fonds monétaires - afin de préserver le capital quoi qu'il arrive.

La partie restante est investie dans des paris spéculatifs diversifiés à haut risque visant des rendements élevés - options OTM, cryptomonnaies, actions de croissance spéculative.

Une forme clé de la stratégie consiste à s'engager dans des investissements spéculatifs dont la perte maximale est définie à l'avance - typiquement la prime payée pour une option.

Backtesting de la stratégie en haltères

Comment le portefeuille Barbell se comporte-t-il historiquement ? Nous avons comparé trois approches :

Portefeuille 1 - 100 % Actions

- Marché boursier américain : 100 %

Portefeuille 2 - équilibré classique

- Marché boursier américain : 30 %

- Obligations du Trésor 10 ans : 50 %

- Or : 20 %

Portefeuille 3 - Haltères (Barbell)

- Obligations du Trésor 10 ans : 70 %

- Or : 10 %

- Microcapitalisations américaines : 20 %

Résultats du backtesting

| Métriques | Portefeuille 1 (Actions) | Portefeuille 2 (équilibré) | Portefeuille 3 (Haltères) |

|---|---|---|---|

| Solde initial | 10 000 $ | 10 000 $ | 10 000 $ |

| Solde final | 1 925 614 $ | 793 062 $ | 670 207 $ |

| CAGR | 10,61 % | 8,74 % | 8,39 % |

| écart-type | 15,75 % | 7,91 % | 7,33 % |

| Meilleure année | +37,82 % | +33,50 % | +34,78 % |

| Pire année | −37,04 % | −13,63 % | −15,39 % |

| Drawdown max. | −50,89 % | −17,23 % | −21,61 % |

| Ratio de Sharpe | 0,44 | 0,54 | 0,53 |

| Ratio de Sortino | 0,64 | 0,85 | 0,84 |

| Corrélation avec le marché | 1,00 | 0,64 | 0,53 |

Dans l'ensemble, le portefeuille Haltères donne d'assez bons résultats sur une base ajustée au risque. Ses ratios de Sharpe et Sortino sont équivalents à ceux d'un portefeuille plus traditionnellement équilibré. Son point fort est sa corrélation plus faible (0,53) avec le marché actions, ce qui en fait un excellent complément pour diversifier un portefeuille existant.

Bien que l'approche 100 % actions soit « gagnante » à première vue, les approches équilibrée et Haltère atteignent des niveaux de rendement similaires avec une volatilité inférieure de moitié. Le portefeuille Haltères présente également une meilleure asymétrie (skewness légèrement positif) que le S&P 500 seul.

Concepts d'haltères pour les traders non-Barbell

Il est important pour tout trader de couvrir prudemment le risque d'écart (tail risk), même sans appliquer pleinement la stratégie Barbell. Idéalement, la couverture doit être effectuée de manière à ce que les avantages l'emportent sur les coûts.

Comment savoir si la volatilité est bon marché ?

La méthode la plus simple consiste à examiner la volatilité historique réalisée de l'actif et à la comparer à la volatilité implicite à venir. Presque tous les courtiers disposent d'une calculatrice de volatilité implicite dans une chaîne d'options, souvent indiquée par « IV » suivi d'un pourcentage annualisé.

Par exemple, la volatilité historique du S&P 500 est d'environ 15 à 16 % annualisés. Lorsque la volatilité implicite dépasse nettement ce niveau (par exemple 25-30 %), les options de vente sont plus chères que la normale. C'est inversement en période de calme que les options OTM offrent le meilleur rapport coût/protection.

Dynamique des prix et gestion de la partie risquée

Les portefeuilles en haltère sont conçus pour prendre de l'avance pendant les périodes de ralentissement et se maintenir à flot pendant les périodes de prospérité. La principale considération n'est pas nécessairement de gagner très peu, voire rien du tout, en liquidités, mais d'exploiter l'optionnalité des liquidités : c'est-à-dire ce qu'elles peuvent vous rapporter si les actifs deviennent suffisamment bon marché.

Comment déterminer si les actions sont chères ?

- Les multiples de bénéfices futurs (les ratios P/E) sont-ils élevés par rapport à la moyenne historique ?

- Y a-t-il beaucoup de nouveaux acheteurs sur le marché (participation des particuliers en hausse, activité des options importante) ?

- L'inflation est-elle élevée par rapport à l'objectif de la banque centrale ?

- Le chômage est-il faible et les marchés du travail très tendus ?

- La banque centrale resserre-t-elle sa politique monétaire ?

Autres types de stratégies en haltères

Les stratégies en haltères font souvent référence aux portefeuilles obligataires. Dans ce cas, une partie du portefeuille est constituée de titres à plus longue durée (> 10 ans) offrant des rendements plus élevés, tandis que l'autre partie se concentre sur des titres à plus courte durée (< 5 ans) dont le prix est plus stable.

L'haltère peut aussi désigner une simple dichotomie actions/obligations, comme un portefeuille 60/40 ou 50/50. La clé est la dichotomie distincte entre les deux types d'actifs, pas le continuum.

Dans un contexte de revenu fixe, les rendements à court terme peuvent tirer parti des taux d'intérêt actuels tout en détenant des titres de plus longue durée qui offrent des rendements plus élevés. Si les taux montent, les obligations courtes arrivent à échéance rapidement et peuvent être remplacées par de nouvelles émissions mieux rémunérées.

Risques à prendre en compte

Lorsque les taux montent, les prix des obligations chutent, surtout pour celles à longue duration. Un investisseur possédant des obligations 10 ans achetées à taux bas peut subir des pertes en valeur de marché. Il peut soit vendre à perte, soit attendre l'échéance.

Les portefeuilles contenant beaucoup d'obligations à taux nominal sont pénalisés en cas d'inflation. Si une obligation rapporte 2 % et que l'inflation est à 4 %, le rendement réel est négatif. Les obligations indexées sur l'inflation (OATi en France, TIPS aux états-Unis) constituent une protection.

Un portefeuille Barbell n'investit pas dans des actions de qualité moyenne, des obligations de qualité modérée ou des fonds diversifiés classiques. En période de marché haussier à faible volatilité, ces actifs peuvent surperformer considérablement le Barbell.

Quand les obligations arrivent à échéance, les rendements des nouvelles émissions peuvent être inférieurs. En période de taux bas, il n'existe pas assez de titres de remplacement viables, ce qui pousse les investisseurs vers des actifs plus risqués ou de plus longue durée.

L'haltère dans un monde de taux élevés (2025-2026)

Contrairement à la décennie 2010-2020 où les taux zéro affaiblissaient considérablement le Barbell, le contexte 2025-2026 est plus favorable à la stratégie :

Pourquoi 2025-2026 redevient favorable au Barbell

- Les taux des bons du Trésor américain à court terme offrent des rendements de 4 à 5 %, finançant efficacement la partie spéculative.

- La volatilité implicite reste élevée dans certains segments (actions de croissance, crypto), rendant les paris asymmétriques accessibles.

- L'incertitude macro (commerce mondial, dette souveraine, IA) augmente la probabilité d'événements extrêmes auxquels le Barbell est conçu pour répondre.

- Selon le modèle Black-Scholes, les options de vente sont moins chères quand les taux sont élevés, ce qui réduit le coût de la protection.

Lorsque les taux d'intérêt étaient bas (2015-2021), les deux côtés de l'haltère étaient pénalisés : la partie sûre rapportait peu, et les options de vente devenaient plus coûteuses car les banques centrales ne pouvaient plus facilement compenser les baisses de bénéfices par une réduction des taux.

Convexité du portefeuille en haltères

La stratégie est dite convexe car les gains potentiels sont non-linéairement supérieurs aux pertes. Un portefeuille Barbell typique peut être composé de 80 % d'actifs à haut risque et à haut rendement et de 20 % d'actifs à faible risque (ou l'inverse, selon l'interprétation).

Pendant les périodes où les actions et les actifs à risque sont plus chers, les traders Barbell augmentent généralement la part du portefeuille en liquidités ou en obligations à court terme. La variation de ce pourcentage dépend de la phase du cycle de marché dans laquelle nous nous trouvons.

Avantages et inconvénients de la stratégie Barbell

- Protection robuste contre les événements extrêmes (« cygnes noirs »)

- Rendements ajustés au risque comparables aux portefeuilles classiques

- Corrélation faible avec le marché actions (0,53 vs 0,64 pour un équilibré)

- Asymétrie favorable : gains potentiels à trois ou quatre chiffres en année de crise

- Simplicité conceptuelle : deux paniers clairement définis

- Adapté à un contexte de taux élevés (2025-2026)

- Longues périodes sans plus-values significatives

- Rééquilibrage difficile à maintenir sur le long terme

- Manque à gagner sur les actifs « du milieu » en période haussière

- Risque de taux sur les obligations longues en cas de hausse des taux

- Exige une discipline psychologique forte (accepter des années plates)

- Peu adapté aux investisseurs institutionnels soumis à des benchmarks annuels

Fonds de pension et obligations

Les fonds de pension suivent un concept similaire à celui de la stratégie Barbell. Lorsque les actifs à risque augmentent, ils cherchent souvent à vendre pour acheter des actifs moins risqués. Inversement, lorsque les actifs à risque baissent, ils cherchent à les racheter en vendant des actifs plus sûrs. Cette gestion dynamique est très proche de l'idée centrale du portefeuille Barbell.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Conclusion

La stratégie de portefeuille en haltères - ou « Barbell » - représente une approche intellectuellement cohérente et historiquement validée pour gérer l'incertitude. En concentrant le capital sur deux extrêmes du spectre risque/rendement, elle offre une protection robuste contre les événements extrêmes tout en préservant un potentiel de gains asymmétriques importants.

En 2026, dans un contexte où les taux d'intérêt restent élevés, les incertitudes macro nombreuses et les marchés à des niveaux de valorisation historiquement tendus, la stratégie Barbell retrouve une pertinence particulière. La partie sûre du portefeuille peut générer des rendements de 4 à 5 % par an via des obligations d'état ou des bons du Trésor, finançant ainsi la partie spéculative dans de bonnes conditions.

Que vous soyez un investisseur particulier souhaitant protéger votre patrimoine ou un professionnel cherchant à diversifier autrement qu'en actions/obligations classiques, la philosophie de l'haltère mérite d'être intégrée dans votre réflexion - même partiellement, comme principe de gestion du risque plutôt que comme stratégie pure.

FAQ - Questions fréquentes sur la stratégie en haltères

Annexe - Métriques de performance avancées

Mesures de rendement et de risque du portefeuille

| Métriques | S&P 500 | équilibré | Haltères |

|---|---|---|---|

| Moyenne arithmétique (mensuelle) | 0,95 % | 0,73 % | 0,70 % |

| Moyenne arithmétique (annualisée) | 11,99 % | 9,08 % | 8,68 % |

| Moyenne géométrique (mensuelle) | 0,84 % | 0,70 % | 0,67 % |

| Moyenne géométrique (annualisée) | 10,61 % | 8,74 % | 8,39 % |

| écart-type (mensuel) | 4,55 % | 2,28 % | 2,12 % |

| écart-type (annualisé) | 15,75 % | 7,91 % | 7,33 % |

| écart à la baisse (mensuel) | 2,95 % | 1,23 % | 1,13 % |

| Drawdown maximum | −50,89 % | −17,23 % | −21,61 % |

| Corrélation avec le marché boursier | 1,00 | 0,64 | 0,53 |

| Bêta | 1,00 | 0,32 | 0,25 |

| Alpha (annualisé) | 0,00 % | 5,08 % | 5,55 % |

| R² | 100,00 % | 40,65 % | 28,10 % |

| Ratio de Sharpe | 0,44 | 0,54 | 0,53 |

| Ratio de Sortino | 0,64 | 0,85 | 0,84 |

| Ratio de Treynor (%) | 6,93 | 13,35 | 15,83 |

| Ratio de Calmar | 0,39 | 0,10 | −0,18 |

| Rendement actif | 0,00 % | −1,87 % | −2,22 % |

| Erreur de suivi | 0,00 % | 12,32 % | 13,40 % |

| Ratio d'information | N/A | −0,15 | −0,17 |

| Skewness | −0,51 | 0,09 | 0,13 |

| Excès de Kurtosis | 1,88 | 1,37 | 1,59 |

| Valeur à risque historique (5 %) | 7,12 % | 2,87 % | 2,51 % |

| Valeur à risque analytique (5 %) | 6,53 % | 3,03 % | 2,78 % |

| Valeur à risque conditionnelle (5 %) | 10,01 % | 4,08 % | 3,85 % |

| Ratio de capture à la hausse (%) | 100,00 | 41,17 | 35,06 |

| Ratio de capture à la baisse (%) | 100,00 | 21,95 | 13,34 |

| Taux de retrait sûr | 4,30 % | 5,20 % | 4,92 % |

| Taux de retrait perpétuel | 6,05 % | 4,43 % | 4,12 % |

| Périodes positives | 391 sur 626 (62,46 %) | 397 sur 626 (63,42 %) | 399 sur 626 (63,74 %) |

| Ratio gains/pertes | 1,03 | 1,32 | 1,37 |

| * Le marché boursier américain sert de référence pour les calculs. Les mesures de la valeur à risque sont des valeurs mensuelles. | |||

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !