Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 08-04-2024 17:50:04

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Se couvrir ou ne pas se couvrir ?

Après le début de la pandémie de Covid-19, les stratégies longues sur la volatilité et les stratégies d'options de vente ont suscité une attention considérable.

Alors que les actions et pratiquement tous les actifs financiers ont été malmenés entre le 19 février et le 23 mars 2020, ceux qui étaient longs sur la volatilité, et en particulier les options de vente, soit se sont bien protégés contre les pertes, soit ont même gagné de l'argent.

Ceux qui ont bénéficié d'une protection convexe à la baisse ont obtenu des rendements remarquables dans certains cas.

Cela a déclenché un débat sur l'utilisation de stratégies de couverture et d'options dans un portefeuille non seulement pour se protéger et couvrir les risques extrêmes, mais aussi comme sources potentielles de rendement en elles-mêmes.

Universa Investments, un petit gestionnaire de placements, a attiré une attention particulière pour ses rendements lors de la forte baisse du marché qui a accompagné la pandémie de Covid-19.

Couverture dans le cadre des décisions de gestion des risques

De nombreux gestionnaires de placements estiment que la couverture est trop coûteuse. Bien qu'il puisse produire des rendements énormes sur de courtes périodes, il se heurte à des performances de type "à purge lente" dans la plupart des autres moments.

C'est pourquoi de nombreux traders considèrent la volatilité comme une prime de risque à extraire du marché, si cela peut être fait de manière efficace. (Vendre de la volatilité sans une bonne gestion des risques peut être désastreux.)

Même lorsque surviennent des événements de grande volatilité qui font chuter la valeur de nombreux types de portefeuilles, les pertes s'avèrent souvent transitoires, même si elles sont très douloureuses sur le moment.

Les vendeurs d'options souhaitent être rémunérés pour la souscription d'une assurance financière.

En termes nets, les acheteurs d'options paient une prime supérieure à la juste valeur pour une option, de la même manière que les compagnies d'assurance privées facturent plus que ce qui est nécessaire pour compenser mathématiquement le risque attendu. De cette façon, ils disposent d'une entreprise viable et rentable sur le long terme.

En conséquence, les acheteurs d'options devront savoir qu'ils paient trop cher pour se protéger – ou en achetant des options sous forme de paris haussiers ou baissiers à risque plafonné – sur le long terme.

Cela se produit pour la même raison que nous payons collectivement trop cher pour diverses formes d'assurance. Cela permet de limiter les dommages financiers liés à une responsabilité dévastatrice, le cas échéant. Payer des primes d'assurance régulières devient une partie normale de la vie pour se débarrasser de diverses formes de risque extrême.

De même, une assurance financière est utile pour limiter les pertes lorsque vous avez besoin d'un certain niveau de protection dans votre portefeuille.

Vous voulez toujours rendre nul le risque de ce qui est inacceptable.

Mark Spitznagel, fondateur, propriétaire et directeur des investissements d'Universa Investments, s'oppose à l'idée selon laquelle la couverture est excessivement coûteuse. Naturellement, il avance un argument de convexité pour soutenir la stratégie basée sur les options de son fonds, qui consiste à adopter des options de vente OTM longues et profondes.

"Quand le marché s'effondre, je veux gagner beaucoup, et quand le marché ne s'effondre pas, je veux perdre une toute petite somme. Je veux cette asymétrie… cette convexité."

Certains estiment néanmoins que les conséquences à long terme sur les performances ne valent pas le sacrifice.

Nous examinerons d'abord le point de vue d'Universa.

La stratégie de couverture des risques extrêmes d'Universa

Universa est unique dans le monde de l'investissement car son risque réel en capital est assez faible.

Alors qu'elle disposait de 4,3 milliards de dollars sous gestion au moment où la pandémie de Covid-19 a frappé (et a reçu de nombreuses demandes par la suite compte tenu de ses excellentes performances à une époque où la plupart des gestionnaires d'investissement ont perdu beaucoup), son risque en capital réel n'est que d'environ 2 à 3 % de celui-ci. ce chiffre.

Son rendement de 4 144 % au cours de la première partie de 2020 a été obtenu sur même pas 100 millions de dollars d'options.

Sur ces 100 millions de dollars d'exposition aux options de vente longues (fortement en actions), cela a généré un gain de plus de 3 milliards de dollars pour les clients institutionnels d'Universa.

Universa a également bien performé au cours de son année de création, 2008, avec un rendement de 115 pour cent pour l'année.

Spitznagel fait toujours valoir à juste titre que les grosses pertes – à savoir les éviter – sont essentiellement ce qui compte le plus.

La mise en place de structures commerciales convexes constitue un élément important de la gestion des risques. Idéalement, vous souhaitez identifier les opportunités risque/récompense asymétriques où vous êtes en mesure de conserver un gros potentiel de hausse sans subir de baisse inacceptable.

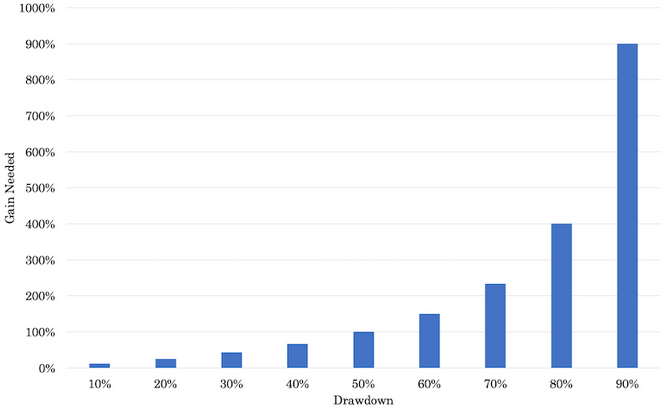

Plus le trou que vous creusez vous-même est grand, plus il est difficile d'en sortir.

Si vous perdez 10 pour cent de votre portefeuille, vous n'avez besoin que d'un gain comparable (environ 11 pour cent) pour en sortir.

Mais si vous perdez 50 pour cent, vous avez besoin d'un gain de 100 pour cent juste pour revenir là où vous étiez. Le rapport s'aggrave à mesure que la perte est importante et cela se déroule de manière non linéaire.

Le choix de couvrir ou non une couverture ne doit pas nécessairement être un choix binaire. Les décisions optimales dépendent du contexte.

Certains portefeuilles présentant des risques concentrés ou des seuils de risque pourraient bénéficier d'une couverture prudente. Les portefeuilles entièrement investis en actions ont une exposition concentrée aux classes d'actifs.

Pour d'autres, ce n'est pas aussi nécessaire et pourrait même réduire les performances. Les portefeuilles à parité de risque qui visent à se diversifier entre classes d'actifs, pays et devises présentent des risques mieux équilibrés et il n'est pas aussi impératif de se couvrir contre eux.

Il n'existe pas d'approche standardisée en matière de couverture, ni d'approche évolutive (en termes de ce que les institutions recherchent dans une stratégie de commercialisation).

Les deux côtés du débat sur la couverture ont raison, d'une manière ou d'une autre. Cela dépend de vos buts et objectifs et du type d'exposition au risque présent dans le portefeuille.

La couverture perpétuelle pèse sur les rendements à long terme. La prime de risque de volatilité existe. Dans le même temps, l'autre partie a raison : il convient de prêter attention au risque extrême et de l'éviter autant que possible – ou même d'en tirer profit.

Mais ce ne sont pas non plus les deux seules approches.

Questions d'évaluation

Une façon d'évaluer si la couverture tend vers une approche "probablement prudente" ou "probablement inutile" est d'évaluer si l'assurance financière est bon marché ou non.

En d'autres termes, quelle est la volatilité implicite du marché d'options que vous envisagez et est-ce logique par rapport à ses caractéristiques de risque (par exemple, la volatilité réalisée) ?

Une partie de ce qui a rendu les gains d'Universa si extraordinaires était que lorsque le Covid-19 a finalement fait dérailler les marchés à cause d'un événement de santé publique "une fois par siècle", les actions étaient chères par rapport aux bénéfices et l'assurance des marchés financiers sous forme d'options et autres produits dérivés était relativement bon marché. .

Pas seulement à bas prix historiquement, mais aussi à cause des événements à risque extrême qui étaient présents. Par exemple:

un problème de santé publique imminent qui a été largement sous-estimé avec le recul

risque politique perçu en termes de possibilité qu'un candidat moins favorable aux affaires devienne président des États-Unis (par exemple, Bernie Sanders, Elizabeth Warren)

prix des actifs élevés par rapport à leurs bénéfices sous-jacents et tendance des bénéfices futurs probables

Cela pourrait constituer un argument positif en faveur d'un portefeuille d'options de vente OTM approfondies pour ceux qui pourraient bénéficier d'une telle exposition.

Les options de vente sont des contrats qui donnent aux acteurs du marché le droit de vendre des titres à un prix d'exercice spécifique avant une certaine date. Ils permettent aux traders de débourser un montant relativement faible pour couvrir un portefeuille plus important ou faire un pari directionnel.

Cette structure de risque limitée crée une convexité avec des baisses limitées et des hausses potentiellement élevées. L'attrait de cette situation crée une prime de risque de volatilité.

La lutte des paris basés sur la valeur

Depuis avril 2010, il y a maintenant bien plus d'une décennie, l'investissement axé sur la valeur s'est battu contre d'autres formes de stratégies basées sur les actions.

En théorie, l'investissement axé sur la valeur est logique. Si vous achetez des sociétés dont les rendements en espèces sont élevés par rapport à leur prix, vous devriez être en mesure d'en sortir gagnant au fil du temps.

Il en va de même pour d'autres formes d'investissement, comme l'immobilier, où l'objectif est d'acheter des biens immobiliers à un prix inférieur à leur valeur de marché afin d'obtenir un meilleur rendement en termes de flux de trésorerie et/ou une plus-value future.

Mais les rendements faibles, nuls ou négatifs des liquidités et/ou des obligations sur l'ensemble des marchés développés ont également fait baisser les rendements des actions et d'autres formes d'actifs plus risqués.

Lorsque les taux d'intérêt baissent, les rendements des autres actifs diminuent également

En conséquence, il existe peu d'opportunités offrant une marge de sécurité proche de la traditionnelle marge de sécurité dont les investisseurs axés sur la valeur aiment disposer pour maintenir des gains à long terme.

Toutes les mesures traditionnelles suggèrent un environnement de valeur médiocre, quelle que soit la mesure :

– Le CAP de Shiller

– Le Q de Tobin

– Capitalisation boursière par rapport au PIB

La plupart des investisseurs axés sur la valeur affirment systématiquement que le marché est détaché de ses fondamentaux, et ce depuis un certain temps.

Mais les fondamentaux pour un investisseur axé sur la valeur signifient généralement rechercher un certain niveau de rendement. En raison de la faiblesse des taux d'intérêt qui fait baisser les rendements de tout le reste, cela signifie que l'investissement axé sur la valeur dans ce sens ne fonctionnera pas aussi bien.

La pandémie de Covid-19 a légèrement frappé les marchés à partir de la mi-janvier 2020. Mais il s'agissait plutôt d'une baisse de 5 à 10 % semblable à celle du SRAS sur la plupart des grands marchés (États-Unis, Europe, Japon, Chine).

La plupart des commerçants ont vécu le SRAS et l'ont utilisé comme une sorte de guide ou d'heuristique sur ce qui pourrait arriver.

Les marchés actions se sont redressés jusqu'à atteindre de nouveaux sommets le 19 février.

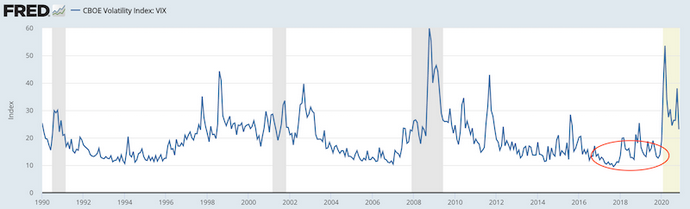

La volatilité du S&P 500, historiquement et implicite (comme en témoigne le VIX), a été calme pendant une période prolongée.

Indice CBOE VIX

De longues périodes de volatilité inférieure à la normale ont également tendance à semer les graines de leur propre perte. Lorsque la volatilité est faible, le rendement devient le facteur le plus important pour les acteurs du marché.

Cela encourage l'augmentation de l'effet de levier au moment même où les rendements diminuent à mesure que les actions augmentent. Cette accumulation de levier financier exacerbe les chocs dans l'autre sens lorsqu'ils se produisent.

Par exemple, si les rendements à terme des actions passent de 5 % à 4 %, la plupart des investisseurs ont toujours besoin des mêmes rendements qu'auparavant. Ainsi, la tendance est d'utiliser davantage de levier pour amplifier les plus petits rendements des capitaux propres en fonction de ce qu'ils veulent ou de ce dont ils ont besoin.

Les marchés ont également tendance à extrapoler les conditions même lorsque cela n'est pas approprié.

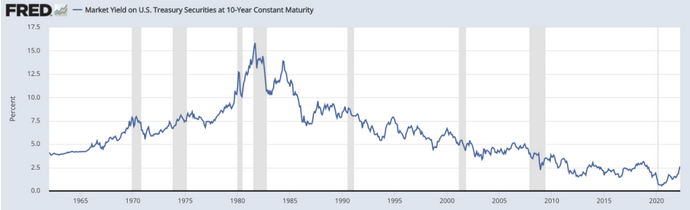

Par exemple, depuis 1981, aux États-Unis, les rendements des obligations à 10 ans sont passés de 15 % à presque zéro.

Cela a été un énorme facteur favorable aux actifs financiers de toutes sortes en raison de la manière dont le processus d'actualisation fonctionne sur la valeur actuelle des actifs financiers, des obligations aux actions en passant par l'immobilier.

Baisse du Trésor américain sur 10 ans à partir de 1981

Alors que les taux d'intérêt sont largement à court d'essence, les investisseurs continuent de parier massivement sur les actions, même lorsque les banques centrales ne peuvent pas baisser les taux pour aider à compenser la baisse des flux de trésorerie en cas de récession.

Cela crée plus de risque pour les actions. Cela crée également une demande accrue pour certains types d'actions qui génèrent des bénéfices stables – par exemple les biens de consommation de base, les services publics – et celles qui jouent un rôle plus important dans le développement des technologies de pointe.

Certains types d'actions peuvent être considérées comme des réserves de richesse si leurs bénéfices sont relativement stables et prévisibles et si leurs prix ne dépendent pas trop de l'action de la banque centrale ou du gouvernement. En effet, ils n'ont pas nécessairement besoin d'une forte réduction des taux d'intérêt pour compenser une baisse des bénéfices.

Dans le même temps, l'influence de la Chine vient défier l'Occident, ce qui amène les pays à devenir plus indépendants en raison de ce conflit.

Au lieu de localiser la production là où elle est la moins chère, les pays doivent réfléchir à la création de chaînes d'approvisionnement indépendantes, même si cela signifie des marges plus faibles. Cela réduit les bénéfices et les flux de trésorerie, toutes choses étant égales par ailleurs.

L'idée de base est qu'il existe un risque extrême plus élevé que la normale qui s'accompagne de préoccupations de valorisation élevées – c'est-à-dire des rendements à terme plus faibles pour un risque plus élevé que la normale.

Universa a grandement bénéficié du risque extrême d'une pandémie que personne n'a vraiment envisagé car c'est quelque chose qui se produit si rarement.

Et le pire scénario d'une pandémie interrompant complètement les revenus de certains types d'entreprises, en particulier les entreprises cycliques ou celles qui dépendent de rassemblements publics, était un événement qui n'était pas intégré dans les distributions de la plupart des acteurs du marché.

Universa a néanmoins une approche assez statique en matière de couverture des risques extrêmes. Elle n'accorde pas beaucoup d'importance, voire pas du tout, à la valorisation dans ses modèles.

Et dès qu'un événement de risque extrême se produit, le risque a tendance à être surévalué à partir de ce moment-là.

Naturellement, la couverture des risques a tendance à devenir la plus coûteuse au moment où le marché est au plus bas.

Lorsque le risque est coûteux, le prix de la protection contre des dommages supplémentaires devient presque prohibitif. Dans le même temps, lorsque l'économie connaît des difficultés, les décideurs politiques ont tout intérêt à la relancer.

Le trading est difficile à bien faire car il oblige les gens à faire le contraire de leur instinct.

Lorsque les actifs sont élevés et la volatilité faible, on a tendance à continuer de faire les choses qui fonctionnent. Dans ce cas, il est courant de détenir des actions et d'éviter la protection contre les baisses.

De même, lorsque les prix des actifs viennent de baisser rapidement et que la volatilité est élevée, il devient courant d'éviter cette souffrance en vendant des actifs ou en achetant de la volatilité.

Mais c'est le contraire de la façon dont cela devrait fonctionner.

Il est judicieux de se préparer à la volatilité et à la baisse des actifs. Par conséquent, il peut être prudent de détenir des couvertures lorsque les actifs atteignent des valorisations record et que la volatilité est faible.

Mais cela dépend aussi du contexte d'un portefeuille.

Ceux qui ne possèdent pas beaucoup d'actions n'auront peut-être pas besoin de couvrir le risque extrême sur les actions, à moins qu'ils ne considèrent une telle tactique comme un moyen d'augmenter potentiellement les rendements.

Et une fois qu'une forte baisse s'est installée – par exemple en 1932, 1974, 2009, 2020 – le risque de baisse supplémentaire est faible en raison des incitations à tout redémarrer.

Les responsables feront pratiquement tout pour sauver le système, à condition qu'ils en aient la capacité (des situations uniques comme celle de l'Islande en 2008 se produisent par crainte de perdre leur monnaie).

Les actifs financiers sont importants car ils fournissent un marché pour l'argent et le crédit qui servent à produire des biens et des services dans l'économie réelle.

Même pendant la pandémie de 1918-1919, les marchés américains n'ont chuté que de 11 %.

Bien qu'il y ait eu de nombreux décès aux États-Unis et dans le monde pendant la grippe espagnole (le nombre est inconnu mais il se situe probablement autour de dizaines de millions), ils n'ont pas été aussi dommageables pour les entreprises et les revenus que la pandémie de Covid-19 l'était en raison de a) la les fermetures d'entreprises associées, et b) les valorisations élevées n'étaient pas un facteur aussi important en 1918 qu'elles l'étaient en 2020.

À titre d'exemple, le marché de 1918 a commencé avec un CAPE d'environ 8x après que le monde ait été confronté à de nombreux risques politiques, sociaux, économiques et généraux liés à « l'ordre mondial » en raison de la Première Guerre mondiale.

En revanche, le marché 2020 présentait un CAPE supérieur à 30x.

Se couvrir sur un marché aussi bon marché que celui de 1918 constituerait probablement un frein inutile à la performance.

Même si une économie de guerre est très risquée puisque le résultat final de la guerre a de grandes implications sur qui contrôle quoi et qui sont les superpuissances dominantes, cela se reflète fortement dans les prix des actifs.

Lorsque les ratios de bénéfices sont à un chiffre, cela se traduit par des rendements prévisionnels à deux chiffres. (L'inverse du P/E est le rendement implicite.)

De même, l'année 2008 pourrait avoir été un environnement extrêmement instable au cours du dernier tiers de l'année. Mais les actifs étaient bon marché et l'achat de volatilité était très coûteux.

De nombreux investisseurs avisés vendaient des put en 2008, au lieu de les acheter.

Cela ne peut être réalisé que lorsqu'il y a de l'argent à investir. Les haies contribuent à atteindre cet objectif. Lorsque la valeur des actions baisse, les couvertures contribuent à fournir des liquidités grâce à leur appréciation pour compenser les pertes ou même ajouter de la valeur nette à un portefeuille.

Toutefois, ceux qui s'en tiennent strictement aux stratégies de valeur ne conserveront probablement pas les actions lorsque leurs taux de rendement à terme devraient être faibles.

Au lieu de cela, ils pourraient gravir l'échelle de qualité vers des titres comme les obligations d'entreprises ou les obligations d'État.

Éliminer les risques de manière rentable

Universa fonctionne en mettant seulement 2 à 3 pour cent de son capital à risque sur ses méthodes de couverture des risques extrêmes.

En effet, le financement peut être obtenu en plaçant le reste dans des investissements plus sûrs (principalement des liquidités et des obligations sûres) et en utilisant les intérêts et les coupons que ceux-ci rejettent pour financer la protection contre les risques extrêmes.

Cela signifie que dans un environnement normal, où il n'y a pas de baisse importante des marchés actions, le fonds reste effectivement neutre.

Les options de vente expirent hors de la monnaie et les intérêts et les coupons couvrent essentiellement la perte.

En cas de déroute du marché, les investissements sûrs restent payants, tandis que les options de vente peuvent très bien rapporter.

On l'appelle également "portefeuille haltère" en raison de la nature opposée des deux thèmes d'investissement. C'est une stratégie qui perd peu ou rien la grande majorité du temps, suivie de gros gains rarement ou très rarement.

Pour les paris sur une seule entreprise

Certains traders le feront également pour certaines sociétés, soit pour se couvrir, soit pour parier sur des options haussières ou baissières avec un risque limité.

Par exemple, si l'on détient une position longue sur une action risquée, on peut vouloir limiter son exposition à celle-ci. Limiter la taille de la position est une solution. Mais il existe différentes manières de procéder.

Si l'action dispose d'un marché obligataire public, le trader pourrait investir dans des positions longues sur les obligations sous-jacentes et utiliser les paiements de coupons de celles-ci pour financer une option de vente sur l'action.

Par exemple, disons que l'entreprise a une obligation qui rapporte 3 % par an. Le commerçant pourrait utiliser ces 3 pour cent pour dépenser en option de vente afin de minimiser toute perte sur le titre au-delà d'un certain point. Il serait alors libre de capter tous les avantages sans se soucier des inconvénients inacceptables.

De même, cette stratégie peut être utilisée pour financer des paris carrément baissiers. Les flux de trésorerie provenant des obligations peuvent financer des options de vente permettant de parier contre une action avec un risque limité.

Si les obligations rapportent un certain montant par an, on pourrait utiliser le produit pour financer des options de vente un an, si l'idée était d'égaler les deux.

Par exemple, si les obligations fournissent 1 000 $ de coupons, cela pourrait financer 1 000 $ d'options de vente.

Bien entendu, dans ce cas, vous devez penser au fait que votre source de financement (les obligations) n'est pas entièrement sûre. Mais ils sont bien plus sûrs que les capitaux propres, dans la mesure où les actionnaires sont payés en dernier dans un scénario théorique de faillite.

Surtout en ce qui concerne les paris baissiers, si les obligations rencontrent des problèmes, vous savez que votre pari baissier sur les actions se révélera probablement encore plus problématique.

Lorsque les entreprises font défaut sur leur dette, cela met souvent (mais pas toujours) à zéro les actionnaires, ce qui constitue le résultat optimal pour une simple position d'option de vente.

Conclusion

Le thème de la couverture suscite un débat. La couverture est coûteuse, mais peut produire des avantages supérieurs aux coûts si elle est effectuée avec prudence.

2008 a contraint de nombreux traders à reconsidérer la manière dont ils structurent leurs portefeuilles, et 2020 l'a également fait à bien des égards.

Comme pour beaucoup de choses, il n'y a pas de réponse noire ou blanche, "0" ou "1". Il y a beaucoup de gris et cela dépend du contexte.

En règle générale, il est conseillé d'envisager une couverture lorsque les expositions au risque sont concentrées dans un portefeuille ou lorsqu'il est inacceptable de perdre au-delà d'un certain montant.

Pour un portefeuille long sur un grand nombre d'actions, si une baisse de 20 % de la valeur des actions du portefeuille s'avérait trop coûteuse, on pourrait alors envisager de couvrir ce montant.

Il est également possible d'améliorer le rendement par rapport au risque par d'autres moyens, par exemple en évitant les expositions concentrées et en équilibrant les différentes classes d'actifs, notamment les actions, les obligations, les liquidités et même une certaine quantité de matières premières et/ou d'or.

Quel que soit le type d'exposition au risque, il peut être avantageux de le limiter ou de l'éliminer complètement.

Le risque peut également être atténué de manière à minimiser le coût, par exemple en utilisant les coupons d'obligations sûres pour financer des options de vente afin de se protéger contre les parties les plus risquées d'un portefeuille.

Brokers d'options

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot