![]()

Répartition des actifs : Les mathématiques de la diversification

- Pourquoi la répartition des actifs est primordiale

- Limiter les drawdowns

- Les richesses se déplacent plus qu'elles ne sont détruites

- Relations de diversification

- Corrélation zéro pour cent

- Corrélation de 25 %

- Corrélation de 50 %

- Corrélation de 75 %

- Application pratique

- Structurer son portefeuille

- Qu'est-ce que la corrélation ?

- Enseignements des marchés 2022-2026

- Réflexions finales

- FAQ

Mis à jour le 05 juin 2026 par Ludovic

La diversification par une allocation stratégique d'actifs est l'un des principes les plus puissants de la gestion de portefeuille. Elle est plus importante que le choix des titres individuels et plus importante que le niveau absolu de rendement visé.

Pour les investisseurs particuliers, la majeure partie du patrimoine est souvent concentrée en actions, entreprises individuelles ou indices boursiers, généralement sur leur marché national. Même un indice large comme le S&P 500, censé offrir une exposition diversifiée, est aujourd'hui fortement concentré sur une poignée de géants technologiques : fin 2024, les cinq plus grandes capitalisations représentaient près de 25 % de l'indice.

Chaque classe d'actifs est optimale dans un certain contexte économique :

- Les actions et le crédit aux entreprises surperforment quand la croissance est supérieure aux attentes et l'inflation modérée.

- La dette publique nominale des pays à monnaie de réserve performe lors des récessions désinflationnistes.

- Les matières premières et obligations indexées sur l'inflation (TIPS, OATi) surperforment en période d'inflation élevée.

- Les liquidités sont les plus efficaces quand le crédit est restreint.

Les rendements corrigés du risque d'un portefeuille concentré dans une seule classe d'actifs sont structurellement inefficaces. Ils offrent potentiellement des gains plus élevés, mais les risques de baisse sont souvent asymétriques et sévères.

Points clés à retenir

- L'allocation stratégique d'actifs explique plus de 90 % de la performance à long terme d'un portefeuille.

- Avec une corrélation nulle, 4 actifs suffisent à réduire le risque de moitié sans réduire le rendement.

- Les actions d'un même indice sont corrélées à ~75 % : posséder 1 000 titres ne réduit le risque que de ~15 %.

- Le portefeuille 60/40 a retrouvé sa pertinence en 2025-2026 après le choc de 2022.

- En 2025, le S&P 500 a subi un drawdown intrannué de près de 19 % avant de terminer en hausse de +13 %.

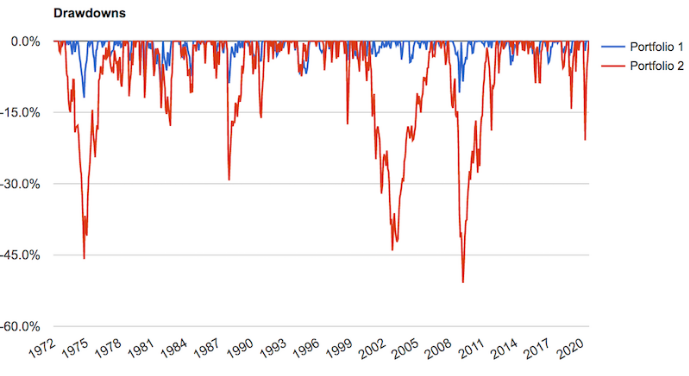

Limiter les drawdowns

Il est essentiel de limiter les drawdowns. Plus le trou dans lequel on s'enfonce est profond, plus il est difficile d'en sortir, la relation n'est pas linéaire :

| Drawdown subi | Gain nécessaire pour revenir |

|---|---|

| -10 % | +11 % |

| -20 % | +25 % |

| -30 % | +43 % |

| -50 % | +100 % |

| -75 % | +300 % |

Pour les gestionnaires professionnels, un drawdown supérieur à 20 % peut être fatal à leur carrière, les clients quittant les fonds au plus mauvais moment. Les marchés d'actions baissent généralement de plus de 20 % lors des récessions.

En 2025, le S&P 500 a subi un drawdown intrannué de près de 19 % avant de terminer l'année avec une hausse globale de +13 %. Ce cas illustre qu'une forte correction ne signifie pas nécessairement une mauvaise année, mais seuls les investisseurs avec une allocation résiliente arrivent à maintenir leur position pendant la phase de baisse.

Pour l'investisseur individuel, une perte profonde peut altérer des décisions de vie importantes : report de la retraite, vente d'actifs dans la panique ou abandon définitif des marchés.

Les richesses se déplacent plus qu'elles ne sont détruites

La concentration sur n'importe quelle classe d'actifs est dangereuse. Chaque actif favori actions, obligations, or, immobilier, a connu, ou connaitra, une baisse de 50 à 80 % au cours d'une vie d'investisseur.

La perte totale d'activité économique est en réalité bien inférieure aux pertes boursières. Lors de la crise financière de 2008, le PIB mondial n'a reculé que d'environ 3 %, alors que le S&P 500 perdait 51 % de sa valeur. Cet écart s'explique par l'effet d'actualisation des flux de trésorerie futurs : les marchés évaluent des années à venir, et toute révision à la baisse des anticipations de bénéfices se traduit immédiatement par une chute des cours.

En période de crise, la richesse ne disparaît pas. Elle se déplace entre les classes d'actifs, entre les pays, entre les devises. Si votre portefeuille ne possède aucune des poches vers lesquelles les capitaux se réfugient, vous subissez la totalité du mouvement de fuite.

Même un portefeuille simple à trois poches, actions (30 %), obligations d'état américaines (60 %), or (10 %), a historiquement réduit les baisses par un facteur de 2 à 3 par rapport à un portefeuille 100 % actions, pour un rendement ajusté du risque nettement supérieur.

Les baisses de rendement seront beaucoup moins marquées ; la volatilité et le risque à la baisse seront réduits par un facteur de 2 à 3 sur la base de cette simple combinaison. Les rendements seront-ils plus faibles ? Oui, à levier égal. Mais un portefeuille dont l'effet de levier est calibré pour correspondre au niveau de risque du marché actions affichera un rapport rendement/risque supérieur.

Relations de diversification

La réduction du risque par la combinaison d'actifs non corrélés suit une relation mathématique élégante. Elle dépend de trois variables fondamentales :

Plus le nombre d'actifs est élevé et plus la corrélation entre eux est faible, plus le risque est réduit par unité de rendement. Mais quand la corrélation augmente, l'avantage marginal de chaque actif supplémentaire s'érode rapidement.

Corrélation zéro pour cent

Quand la corrélation entre les actifs est nulle, chacun fournit des flux de rendements de manière indépendante — la relation suit un modèle de type racine carrée :

| Nombre d'actifs | Réduction du risque | Rapport rendement/risque |

|---|---|---|

| 2 actifs | -29 % | x 1,4 |

| 4 actifs | -50 % | x 2 |

| 9 actifs | -67 % | x 3 |

| 16 actifs | -75 % | x 4 |

| 25 actifs | -80 % | x 5 |

Si vous disposez de 15 flux de rendements véritablement non corrélés (rendement 5 %, volatilité 15 %), vous pouvez améliorer votre rapport rendement/risque par un facteur d'environ 4 : le rendement reste à 5 %, mais le risque tombe à ~4 %.

Cela ouvre des possibilités d'ingénierie stratégique : si vous souhaitez un risque équivalent au marché actions (15 % annualisé), vous pouvez lévierager vos rendements par 4 pour viser un rendement annuel quatre fois supérieur, avec le même risque que si vous étiez exposé directement aux actions.

Ce processus implique une diversification entre différentes classes d'actifs, zones géographiques, devises et durées de placement.

Corrélation de 25 %

Lorsque les actifs sont corrélés à 25 %, l'avantage marginal de la diversification diminue sensiblement :

- 4 actifs ne réduisent le risque que de 34 % (contre 50 % à corrélation nulle).

- 9 actifs réduisent le risque de 42 % (contre 67 %).

- 16 actifs atteignent seulement 46 % de réduction (contre 75 %).

- 25 actifs : 47 % seulement (contre 80 %).

La principale leçon : l'avantage marginal de chaque actif supplémentaire s'érode rapidement dès que la corrélation n'est plus nulle. Lorsque les flux de rendements sont vraiment différenciés, l'avantage marginal est solide. Lorsqu'ils deviennent corrélés, il diminue, également de manière non linéaire.

Corrélation de 50 %

Le passage à une corrélation de 50 % entraîne une forte baisse de l'avantage supplémentaire de la diversification :

- 4 actifs à 50 % de corrélation : seulement -21 % de risque (contre -50 % à corrélation nulle).

- 9 actifs : -25 % (contre -67 %).

- 25 actifs : -28 % seulement (contre -80 %).

Passer de 9 à 25 actifs semi-corrélés, un saut énorme en termes de complexité, ne réduit le risque que de trois points de pourcentage supplémentaires. L'ajout massif d'actifs aux profils de risque similaires n'apporte pratiquement rien en matière de diversification réelle.

Corrélation de 75 %

Une corrélation de 75 % entre les actifs d'un portefeuille correspond à la réalité d'un portefeuille d'actions. Même des entreprises aux modèles économiques très différents (technologie, énergie, distribution) subissent les mêmes chocs macroéconomiques : taux d'intérêt, cycle du crédit, comportement des investisseurs.

- 4 actifs : seulement -10 % de risque (contre -50 % à corrélation nulle).

- 25 actifs : -13 % seulement.

- 1 000 actifs : la réduction ne dépasse pas ~15 %.

C'est pourquoi les ETF généralistes et les fonds indiciels d'actions n'offrent pas une vraie diversification. Ils contiennent des centaines de titres, mais tous tributaires du même cycle du crédit. Ils sont tous également fortement liés aux taux d'intérêt, qui constituent le facteur de valorisation le plus fondamental de n'importe quel actif financier.

Le cas illustratif d'Amazon lors du krach internet (2000)

L'action Amazon est tombée à 6 $ par action malgré des fondamentaux internes qui continuaient de s'améliorer. La panique des investisseurs ayant des problèmes de liquidité a entraîné le titre dans la chute générale. Cela illustre que même les meilleures entreprises ne résistent pas à la corrélation systémique des actions lors d'une crise de liquidité.

Warren Buffett dit ne pas aimer la diversification. Pour lui, dont la fortune est fortement liée aux grandes valeurs américaines, l'ajout de titres supplémentaires n'apporte pas grand-chose car son alpha vient de la sélection des titres. Mais cette approche, difficile à reproduire, expose à des drawdowns extrêmes que la plupart des investisseurs ne peuvent supporter émotionnellement ni financièrement.

La répartition des actifs : une application pratique

Si vous pouvez trouver 15 flux de rendements véritablement non corrélés, aux rendements et risques à peu près égaux, vous pouvez améliorer votre rapport rendement/risque d'environ 4 fois.

L'avantage marginal est le plus fort au début :

- Passer de 1 à 2 flux non corrélés : réduction de 29 % du risque.

- Passer de 1 à 3 flux : réduction de 42 %.

- Passer à 4 flux : réduction de 50 %.

- Passer à 10 flux : réduction d'environ 68 %.

- Passer à 15 flux : réduction d'environ 74 %.

En revanche, dans un portefeuille de 25 actions corrélées à 75 %, la réduction du risque n'est que de 13 %. Même avec mille actions, elle n'atteint pas 15 %. L'avantage marginal devient inférieur à 1 % dès le 5ème actif dans ce cas.

Exemple concret : un investisseur dispose de 10 actifs ou flux de rendements (rendement annualisé 4 %, volatilité annualisée 12 %). S'ils ne sont pas corrélés, il réduit son risque par un facteur 3, soit une volatilité de ~4 % pour un rendement de 4 %. S'il veut viser 10 % de rendement, il peut emprunter 1,5 $ pour chaque dollar de fonds propres (levier 2,5x), obtenant 10 % de rendement pour 10 % de volatilité annualisée.

Structurer son portefeuille

La façon dont on aborde le trading ou l'investissement doit avoir une structure claire. Si vous faites beaucoup d'allers-retours, vous êtes à la recherche d'alpha pur, difficile à générer de manière consistante. Si vous achetez et conservez les grandes classes d'actifs, vous prenez des risques bêta.

La plupart des investisseurs devraient partir d'une position neutre en risque : comment structurer le portefeuille pour qu'il se comporte correctement dans tout environnement économique (croissance forte, récession, inflation, déflation) ? C'est le principe du portefeuille équilibré, dont le 60/40 est l'expression la plus connue.

Actions mondiales, obligations d'état, obligations indexées inflation, or, immobilier coté (REITs/SCPI), matières premières. Cherchez des actifs dont les moteurs fondamentaux sont différents, pas seulement des entreprises différentes.

Le gain marginal est le plus fort au début. Passer d'un seul actif à deux réduit déjà le risque de 29 %. Quatre actifs non corrélés le réduisent de moitié, c'est l'objectif minimal atteignable pour tout investisseur particulier.

Investir 25 % dans chaque actif ne garantit pas un risque équitable. Une obligation d'état est bien moins volatile qu'une action. Ajustez les poids selon la volatilité (ou la contribution au risque global) de chaque poche pour un véritable équilibre.

Une révision trimestrielle est généralement suffisante. Le rééquilibrage force l'achat bas et la vente haute de manière disciplinée, sans nécessiter de jugement de marché.

- Réduction des drawdowns profonds

- Meilleur rapport rendement/risque sur le long terme

- Résilience face aux environnements imprévisibles

- Possibilité d'appliquer un levier raisonnable sans ruine

- Moins de stress émotionnel lors des crises

- Rendements potentiellement inférieurs en marché haussier prolongé

- Trouver de vrais actifs non corrélés est difficile

- Les corrélations augmentent lors des crises systémiques

- Nécessite un rééquilibrage périodique discipliné

- Actifs alternatifs liquides limités pour les particuliers

Qu'est-ce que la corrélation ?

Les termes « corrélation » et « non corrélé » ont été utilisés tout au long de cet article. Il est important de préciser leur sens dans le contexte de la construction de portefeuille.

Il ne s'agit pas uniquement du coefficient de corrélation statistique classique, par exemple, que les devises et le pétrole sont corrélés à X %. C'est une approche rétrospective, par essence instable dans le temps.

La vraie question est : quels sont les moteurs fondamentaux de chaque actif ? Comment leur valeur réagit-elle aux mouvements des anticipations de croissance et d'inflation ? Les coefficients de corrélation sont des sous-produits fugaces de ces relations, ils sont instables par nature.

Quelques questions à se poser pour chaque actif du portefeuille :

- Comment s'est-il comporté lors des crises de 2008, 2020 et 2022 ?

- Sa valeur a-t-elle baissé en même temps que les autres actifs ?

- Cela a-t-il impacté votre capacité à en tirer des liquidités ?

- Certains actifs ont-ils « zigué » tandis que d'autres « zaguaient » ?

- La valeur globale du portefeuille est-elle restée stable ou a-t-elle généré des pertes douloureuses ?

Les enseignements des marchés 2022-2026

Les années récentes ont été riches en enseignements concrets sur la diversification et ses limites :

La concentration du S&P 500 sur les méga-capitalisations technologiques pose une question inédite : l'indice est-il encore réellement diversifié ? Fin août 2025, les trois plus grands ETF répliquant le S&P 500 totalisaient plus de 2 000 milliards de dollars d'actifs, un chiffre doublé en deux ans. Pour certains analystes, intégrer des actions à moyenne et petite capitalisation améliorerait la vraie diversification à l'intérieur de la poche actions, les petites capitalisations présentant une corrélation plus faible avec le secteur technologique.

Les actifs alternatifs s'imposent également dans les allocations modernes. Les grands institutionnels (fonds de pension, fonds souverains) intègrent capital-investissement, dette privée, immobilier non coté et infrastructures. Pour les particuliers, les équivalents accessibles sont : les SCPI, les ETF or, les obligations indexées sur l'inflation (TIPS américains, OATi françaises), et une très faible poche de cryptomonnaies (1-2 % selon les études de BlackRock en 2024).

Réflexions finales

La plupart des investisseurs ont tendance à être long sur leur propre marché boursier, ce qui les laisse avec un portefeuille peu diversifié et sujet à de fortes baisses.

Ils devraient moins se demander « dans quoi investir pour surperformer ? », et davantage : comment structurer le portefeuille pour s'en sortir dans n'importe quel environnement ?

Sur les marchés, ce que vous ne savez pas sera toujours plus important que ce que vous savez.

Il faut un certain niveau d'humilité pour reconnaître l'étendue de ce qu'on ignore. Les traders les moins expérimentés sont paradoxalement les plus confiants, car ils n'en savent pas assez pour mesurer ce qu'ils manquent.

Si les investisseurs peuvent créer efficacement des portefeuilles mieux optimisés, ils obtiennent :

- les mêmes rendements à moindre risque ;

- de meilleurs rendements avec le même risque (grâce à un levier calibré) ;

- ou une combinaison des deux.

Même dans l'esprit d'un trader, commencer par une allocation d'actifs neutre en risque et faire des écarts tactiques à partir de ce point est un moyen prudent de construire une performance stratégique et constante sur les marchés.

Synthèse : les règles d'or de la diversification

- Chercher des actifs aux moteurs fondamentaux différents, pas juste des secteurs différents.

- Même 4 actifs non corrélés réduisent le risque de moitié — c'est l'objectif minimal.

- Les indices actions généralistes ne diversifient pas vraiment (75 % de corrélation interne).

- Rééquilibrer périodiquement pour rester à l'allocation cible.

- Utiliser les enveloppes fiscales françaises (PEA, assurance-vie) pour optimiser le rendement net.

Les meilleurs courtiers en bourse

| # | Courtier | Note | Supports | Frais Euronext | En bref | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | CTO, PEA, compte sur marge | Gratuit jusqu'à 100 000 €/mois puis 0,20 % | 7 201 actions & 1 959 ETF. Démo gratuit. | ||

| 2 | ★★★★ 4.5/5 | CTO, compte sur marge | Pas de commission, uniquement spread du marché | +6 000 actions, 2 000 ETF. Démo gratuit. | ||

| 3 | ★★★★ 4.3/5 | Actions réelles, compte sur marge | 1-2 $ par position, gratuit sur ETF | +6 200 actions, 730 ETF. Copy trading. | ||

| 4 | ★★★★ 4.2/5 | CTO, PEA, PEA-PME, banque | 0,10 % à 0,20 % selon profil | Service bancaire complet. |

⚠️ Investir comporte des risques de perte en capital.

FAQ - Questions fréquentes

Avertissement : Investir en bourse comporte un risque de perte en capital. Les performances passées ne présagent pas des performances futures. Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !