Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

Pages: 1

#1 03-02-2022 16:33:14

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Les types de swaps

Un swap est un contrat financier entre deux contreparties dans lequel une série de flux de trésorerie sont échangés dans le but de minimiser le risque de détenir un instrument ou une certaine exposition.

Ils sont souvent utilisés à des fins de gestion des risques, bien que les swaps puissent être utilisés par les gestionnaires d'actifs institutionnels pour parier sur la direction d'un marché particulier.

Qui utilise les swaps ?

Les gouvernements de nombreux pays utilisent les swaps pour aider à gérer les risques liés aux taux d'intérêt variables et aux expositions aux devises étrangères.

Certaines entreprises utilisent les swaps pour couvrir leurs propres risques de taux d'intérêt et de marché monétaire ou leurs flux de revenus futurs.

Même certains particuliers et petites entreprises peuvent trouver dans les swaps des outils utiles pour la couverture ou la spéculation.

Types de swaps

Il existe différents types de swaps, mais les swaps impliquent généralement que deux parties échangent des flux de trésorerie sur une période de temps convenue.

Ces flux de trésorerie dépendent généralement d'un taux de référence ou d'une variable, et parfois ils sont fixes entre les deux parties.

Par exemple, un swap de taux d'intérêt verra les deux parties s'échanger des intérêts sur un certain montant principal à un taux fixe et à un taux variable pour la même période.

En cas de mouvement à la baisse des taux d'intérêt, les swaps peuvent être utilisés pour bloquer ces taux fixes plus bas, tandis qu'une tendance à la hausse peut être couverte en utilisant des swaps pour payer des taux fixes et recevoir des taux variables.

Il existe différents types de swaps, notamment les swaps où :

le principal est remboursé dans la même devise que celle dans laquelle il a été emprunté (par exemple, un swap de taux d'intérêt)

le principal est remboursé dans une autre devise (par exemple, un swap de taux multidevises) ou

les swaps qui impliquent deux devises mais qui présentent également d'autres caractéristiques telles que des taux variables ou fixes (par exemple, un swap d'indexation du rendement total).

Examinons les types de swaps les plus courants.

Les swaps de taux d'intérêt

Un type courant de swap est le swap de taux d'intérêt (IRS), qui désigne les swaps portant sur des obligations ou des recettes de paiement d'intérêts.

Ils impliquent que deux contreparties échangent un flux de flux de trésorerie sur une période de temps convenue, sur la base d'un ou plusieurs taux d'intérêt de référence. Classiquement, il s'agissait d'un taux de référence tel que le Libor (London Interbank Offered Rate), l'Euribor (Euro Interbank Offered Rate) ou le TBA - LIBOR (The Brokers Offered Rate).

Maintenant que le Libor est en train d'être éliminé en raison d'une série de scandales de truquage, d'autres références de taux d'intérêt ont été mises en place à sa place, comme le SOFR.

Ils impliquent aussi généralement l'échange d'un flux de trésorerie final appelé "paiement de résiliation" ou "valeur de résiliation" à un moment déterminé par une formule convenue, par analogie avec le paiement final du principal d'une obligation.

Par exemple, les swaps basés sur le Libor peuvent stipuler que si une partie échange des taux variables avec une autre et qu'elle échange à nouveau des taux fixes avec elle dans le futur, elle doit échanger à nouveau au même taux que le swap initial ou aux taux du marché en vigueur.

Ces swaps peuvent être utilisés à des fins de couverture, par exemple lorsque des entreprises utilisent des swaps pour verrouiller des taux d'intérêt pour des emprunts sur diverses périodes tout en se protégeant de toute hausse ou baisse significative des taux d'intérêt.

Une autre distinction importante est qu'un swap de taux d'intérêt est un accord entre deux contreparties pour échanger des flux de trésorerie qui sont basés sur un montant principal notionnel et un ou plusieurs taux d'intérêt convenus, libellés dans une seule devise. Ceux qui sont libellés dans deux devises différentes - c'est-à-dire un swap de taux d'intérêt multidevises - sont généralement appelés swaps quantiques.

Les flux de trésorerie relatifs aux swaps de taux d'intérêt peuvent impliquer des paiements d'intérêts périodiques à des intervalles convenus, tels que trimestriels, semestriels ou annuels.

Mais le terme "swap de taux d'intérêt" peut également faire référence à des swaps où il n'y a qu'une seule valeur finale échangée, souvent appelée "swap d'accumulation".

Les swaps impliquant des échanges de flux de trésorerie multiples peuvent être divisés en deux catégories : ceux qui comportent une jambe de remboursement du principal et ceux qui n'en comportent pas.

Ces derniers peuvent soit ne pas avoir de paiement final à l'échéance (un "bulleting swap"), soit comporter un "paiement libératoire" à la fin - généralement calculé de manière à ce que la valeur actuelle de ce paiement soit égale au montant notionnel initial du principal.

Un exemple de swap impliquant à la fois le principal et les intérêts est celui des swaps basés sur le Libor, dans lesquels une partie échange des taux variables avec une autre partie, puis les échange à nouveau contre des taux fixes, mais au même taux que le swap initial ou aux taux du marché en vigueur.

Le montant du principal notionnel sera souvent utilisé comme base pour déterminer la convention de décompte des jours (et les intérêts courus, le cas échéant) mais ces accords ont tendance à varier entre les contreparties et les swaps contiendront donc souvent une clause traitant de ces termes.

Plutôt que de payer des coupons périodiquement, les swaps peuvent être configurés pour accumuler des intérêts sur un montant principal notionnel. Pour les swaps sans échéance finale, le calcul du paiement final est basé sur une formule convenue qui prend en considération de multiples facteurs, tels que des indices déterminés par des taux de référence, les taux actuels du marché à la date d'échéance, etc.

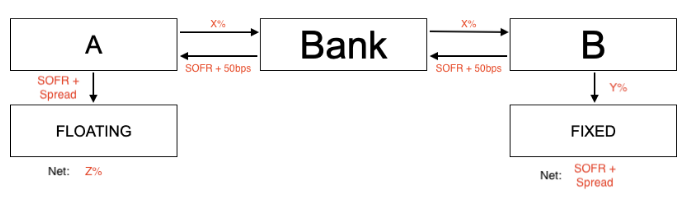

Dans le schéma ci-dessus :

A paie actuellement le taux variable, mais veut réduire le risque de taux d'intérêt en payant un taux fixe.

B paie actuellement le taux fixe, mais souhaite payer un taux variable en raison de la nature de la composition de son actif et de son passif.

Les deux parties peuvent conclure un contrat de swap de taux d'intérêt en utilisant une banque comme intermédiaire. Le résultat net est que A et B peuvent "échanger" leur ensemble existant d'obligations ou d'expositions contre les obligations ou expositions souhaitées.

En général, A et B n'effectuent pas de transactions directes l'un avec l'autre.

Chacun met en place un swap séparé avec une banque ou une autre institution (par exemple, un fonds spéculatif, une institution non bancaire).

Pour coordonner l'opération, la banque prélèvera une marge sur les paiements du swap.

Swaps à terme

Les swaps de taux d'intérêt sont un accord entre deux contreparties pour échanger les flux de trésorerie d'un actif contre un autre à divers moments prédéterminés dans le futur, généralement selon un calendrier fixe.

Ils utilisent souvent un taux d'intérêt fixe et, dans certains cas, peuvent impliquer le paiement ou la réception d'une somme forfaitaire finale à l'échéance, appelée "prix de règlement final", convenu pendant la durée du contrat de swap.

Par exemple, les swaps basés sur le Libor peuvent stipuler que si une partie échange des taux variables avec une autre et qu'elle échange à nouveau contre des taux fixes à l'avenir, elle doit échanger à nouveau contre le même taux que le swap ou les taux du marché en vigueur.

Swaps de base

Un swap de base fait référence aux swaps où les contreparties échangent soit des paiements à taux fixe représentant la différence entre deux indices à taux variable, soit des paiements à taux variable basés sur un écart fixe par rapport à différents indices à taux variable.

Par exemple, les swaps basés sur le SOFR peuvent stipuler que si une partie échange des taux variables avec une autre et qu'elle échange à nouveau des taux fixes avec elle dans le futur, elles doivent échanger à nouveau au même taux que le swap initial ou aux taux du marché en vigueur.

Swaps de fret

Un swap de fret (également connu sous le nom de swap d'expédition) est un accord entre deux contreparties pour échanger les flux de trésorerie des obligations des deux parties relatives à une jambe d'un contrat de fret contre celles relatives à l'autre jambe du même contrat.

Chaque partie a ainsi son propre prix de référence, qui peut être un voyage ou une période contractuelle spécifique.

Swaps de devises

Un swap de devises est un accord entre deux contreparties pour échanger les flux de trésorerie des obligations des deux parties libellées dans une devise contre celles libellées dans une autre.

La durée des swaps de devises peut être soit plus courte, soit plus longue que celle des deux titres de créance concernés, de sorte que chaque partie rembourse sa propre dette plus rapidement ou plus lentement que celle de l'autre partie.

Swaps de devises croisées

Pour minimiser les risques ou tirer parti des opportunités liées aux variations de la valeur des devises, les entreprises peuvent avoir besoin de swaps entre deux devises.

Ce type de swap porte sur des flux de trésorerie libellés dans des devises différentes et est particulièrement utile lorsqu'une partie s'attend à recevoir des paiements dans une devise mais a des paiements ou des dettes libellés dans une autre.

Par exemple, une société australienne peut emprunter en dollars américains pour construire une usine, mais percevoir ses revenus en dollars australiens.

Si la valeur du dollar australien chute par rapport à celle du dollar américain, cela pose un problème.

En raison de cette exposition au risque de change, ses actifs diminuent tandis que ses passifs augmentent, ce qui provoque un resserrement.

Un swap combinant plusieurs devises, qui mesure l'exposition et est adapté aux besoins spécifiques du client, peut aider à éviter ce problème potentiel.

Swaps d'inflation

Un swap indexé sur l'inflation est un accord entre deux contreparties pour échanger les flux de trésorerie des obligations des deux parties où au moins une obligation est liée à l'inflation.

Ce type de swap peut également concerner des flux de trésorerie libellés dans des devises différentes et est particulièrement utile lorsqu'une partie s'attend à recevoir des paiements dans une devise dont la valeur réelle est très incertaine en raison d'un historique d'inflation (ou d'une forte inflation actuelle).

Swaps d'options

Un swap d'options, ou swaption, donne à l'acheteur le droit, mais non l'obligation, d'acheter (ou de vendre) des quantités prédéfinies d'un actif sous-jacent au (ou au) vendeur sur une certaine période à un prix convenu à l'avance.

Ce type de swap précise généralement si l'option peut être modifiée ou résiliée au cours de son cycle de vie et comment ces changements affecteront le flux de paiement.

Swaps de matières premières

Un swap de matières premières est un accord entre deux contreparties pour échanger les flux de trésorerie des obligations des deux parties lorsqu'au moins une obligation est liée à une matière première.

Il peut s'agir de matières premières comme le pétrole, le cuivre, le gaz naturel, ou pratiquement tout ce qui peut être considéré comme une matière première.

Swap de défaut de crédit

Un swap sur défaillance de crédit (CDS) est un accord entre deux contreparties selon lequel une partie (généralement appelée acheteur de la protection) effectuera une série de paiements à l'autre partie (généralement appelée vendeur de la protection) en échange d'un paiement en cas d'événement de crédit affectant l'actif de référence.

Au cours de son cycle de vie, un CDS, comme d'autres swaps, peut être négocié indépendamment ou peut être résilié de manière anticipée en effectuant un paiement forfaitaire équivalent ou en échangeant des flux de trésorerie. Les conditions sont définies dans des accords conclus au départ.

Swaps de risques subordonnés

Un swap de risque subordonné (SRS), ou swap de risque sur actions, est un contrat de swap entre deux contreparties pour échanger les flux de trésorerie des obligations des deux parties lorsqu'au moins une obligation est liée à des actions.

Ce type de swap traite des flux de trésorerie libellés dans des devises différentes et est le plus utile lorsqu'une partie s'attend à recevoir des paiements dans une devise dont la valeur dépend de l'inflation.

Swap d'actions

Un swap d'actions est un accord de swap entre deux contreparties pour échanger les flux de trésorerie des obligations des deux parties lorsqu'au moins une obligation est liée à la variation de la valeur d'un indice boursier particulier.

Autres types de swaps

Ces types de swaps ne sont pas aussi courants, mais ils font partie du paysage des swaps.

Swap à rendement total

Un swap de rendement total est un accord de swap entre deux parties qui consiste en une série d'échanges pendant la durée de vie des swaps.

La partie qui paie le rendement total effectue des paiements basés sur un montant notionnel, représentant généralement un investissement dans un titre ou un indice, qui varie en fonction de la performance de cet instrument. L'autre partie effectue des paiements initialement fixés au taux contractuel, puis ajustés pour compenser toute variation des taux d'intérêt pendant le cycle de vie des swaps .

Swap de variance

Les swaps de variance sont des produits financiers dérivés négociés de gré à gré, utilisés pour couvrir les risques et/ou spéculer sur l'évolution du prix d'un certain actif, d'un indice, d'une mesure de la volatilité, d'un taux d'intérêt ou d'un taux de change.

Une jambe du swap de variance paie un montant basé sur la variance réalisée des changements de prix par rapport à l'actif, l'indice, etc. sous-jacent.) Comme cette variance est inconnue à l'avance, elle paie ce que l'on appelle communément un taux variable.

Les changements de prix sont généralement notés comme des rendements logarithmiques. Normalement, ils sont pris sur une base quotidienne, en fonction d'un prix de clôture convenu (par exemple, la clôture d'une action sur le NASDAQ ou le NYSE à 16 heures HNE en semaine).

L'autre jambe du swap paie un montant fixe. Comme le suggère le terme "fixe", ce montant est connu au moment de conclure l'opération.

Le gain net pour les parties impliquées dans l'opération sera la différence entre le montant fixe et le montant flottant à la fin de l'opération.

Cela ressemble beaucoup à une option vanille standard, dont la prime est connue dès la conclusion de l'opération et le paiement final est déterminé à l'expiration.

Comme les options vanille, le swap de variance est réglé en espèces à l'expiration.

Toutefois, à l'occasion, des paiements en espèces sont effectués à un certain intervalle à des fins de maintien de la marge.

Swaps de panier

Ce type de swap consiste à échanger des flux financiers libellés dans des devises différentes mais liés à un ou plusieurs actifs contenus dans un certain panier.

Par exemple, la Chine a historiquement géré sa monnaie par rapport à ce que l'on appelle le panier CFETS, qui est un mélange de différentes monnaies du monde entier, en fonction de leur importance dans l'économie mondiale.

Swaps à terme

Un swap à terme est un accord qui échange la différence entre la date contractuelle et la valeur actuelle des flux de trésorerie survenant à une date ultérieure.

Ce type d'échange offre plus de sécurité que les swaps puisque le paiement ultérieur est garanti.

Il est aussi communément appelé swap différé ou à départ différé.

Swap à échéance constante (CMS)

Un swap à échéance constante permet à l'acheteur de fixer la durée des flux reçus sur un swap.

Dans un contrat de swap à échéance constante, l'acheteur reçoit des paiements basés sur un taux d'intérêt variable et paie selon un taux fixe prédéterminé. En outre, ces paiements se poursuivront pendant toute la durée du contrat de swap, à moins qu'il n'atteigne sa date de résiliation, auquel cas il serait échangé contre la valeur notionnelle.

Dans des cas particuliers tels que les swaps CMS, le paiement d'une partie est lié au prix moyen d'un portefeuille de référence pendant son cycle de vie, tandis que le paiement de l'autre partie est lié à un taux de référence.

Le portefeuille de référence peut consister en un panier prédéterminé d'obligations ou de prêts dont les prix sont directement accessibles sur le marché.

Swap asiatique

Un swap asiatique est un accord avec résiliation anticipée si des critères prédéfinis sont remplis, le plus souvent le prix moyen d'un titre entre la date de début et de fin de l'accord étant différent d'un certain montant. Ce type de swap requiert des conditions supplémentaires, comme un nombre minimum de jours.

Cela ressemble à l'idée d'une option "asiatique" car elle offre une résiliation anticipée lorsque certaines conditions sont remplies en fonction du prix moyen de cet actif au fil du temps.

Swap de base sur obligations

Ce type de swap consiste à échanger des paiements à taux variable contre des paiements à taux fixe liés à l'obligation sous-jacente du swap.

Swaps de compensation

Un swap compensé est un accord de swap dans lequel le paiement à l'échéance est calculé en additionnant les gains et les pertes générés pendant le cycle de vie du swap.

Si une jambe présente une perte équivalente au principal du swap, il n'y a pas de paiement (ou vice versa).

Swap d'assurance de portefeuille à proportion constante (CPPI)

Un swap CPPI est un type d'assurance de portefeuille dans lequel un trader ou un investisseur souhaite fixer un plancher à la valeur en dollars de son portefeuille, puis prendra des décisions d'allocation d'actifs sur cette base.

Le concept de CPPI utilise deux actifs différents dans une sorte d'approche en haltère. Il s'agit d'un actif risqué (généralement des actions, des ETF ou des fonds communs de placement) et d'un actif prudent, soit des liquidités, des équivalents de liquidités ou des obligations d'État sûres.

Le pourcentage alloué à chaque type d'actif dépend du "coussin" dont dispose un portefeuille, qui est défini comme la valeur actuelle du portefeuille moins la valeur plancher, plus un coefficient multiplicateur. Un coefficient multiplicateur plus élevé dénote une stratégie plus agressive.

Un swap CPPI peut être utilisé pour répliquer l'achat d'une protection d'un actif sous-jacent donné à l'échéance au cas où son prix descendrait en dessous d'un niveau convenu pendant le cycle de vie du swap, en payant la différence entre le prix du marché à l'instant T et ce niveau prédéterminé.

Swap amortissable

Un swap amortissable est généralement un swap de taux d'intérêt dans lequel le principal notionnel des paiements d'intérêts diminue pendant la durée du swap.

Ce taux peut être lié à un taux d'intérêt de référence (comme le SOFR) ou au remboursement anticipé d'un prêt hypothécaire.

Il s'agit d'un type d'outil utile pour ceux qui veulent gérer le risque de taux d'intérêt lié à un certain besoin de financement ou de prêt, ou à un programme d'investissement.

Swap à coupon zéro

Un swap à coupon zéro est utile lorsqu'une partie a des engagements libellés en taux flottants mais souhaite minimiser ses dépenses.

Swap de vente/rachat

Un swap de vente/rachat consiste en un accord de swap entre deux parties pour qu'une partie vende un actif à une autre partie et accepte simultanément de le racheter à une date future à un prix prédéfini.

Cela se fait généralement parce que l'actif est arrivé à échéance et que le vendeur souhaite clôturer sa position, ou parce qu'il souhaite couvrir d'autres activités commerciales telles que des opérations de change, entre autres.

Swap de taux différé

Un swap de taux différé est utile pour ceux qui ont besoin d'un financement dans l'immédiat mais qui ne trouvent pas les taux d'intérêt actuels intéressants et qui pensent que les taux pourraient baisser à l'avenir.

Swap receveur-fixe

Un swap receveur-fixe consiste en un accord entre deux parties où une partie accepte de payer un taux fixe et une autre partie accepte de payer un taux d'intérêt variable basé sur un indice sous-jacent (tel que Libor, SOFR, Euribor, etc.).

Tunnel (collar) de taux d'intérêt

Un collar de taux d'intérêt est une combinaison d'options de vente et d'options d'achat utilisée pour se couvrir contre les hausses de taux d'intérêt dans le temps tout en permettant le rendement d'actifs libellés en taux variables.

Ce type de swap est utile lorsqu'une partie souhaite limiter les pertes dues à la hausse des taux d'intérêt, tout en ayant accès aux flux de trésorerie à taux variable.

Swap de capitalisation

Un swap de capitalisation est utilisé par les banques qui ont accepté de prêter des sommes d'argent croissantes à leurs clients au fil du temps afin qu'ils puissent financer des projets.

Swap à terme

Un swap à terme est formé par la synthèse de deux swaps de durée différente dans le but de répondre aux besoins spécifiques d'un investisseur ou d'une entreprise en matière de délais.

Swap Quanto

Un swap quanto est un swap de taux d'intérêt interdevises dans lequel une contrepartie paie un taux d'intérêt dans une devise distincte à l'autre partie, mais le montant notionnel en devise nationale.

Le côté payeur du swap peut payer un taux fixe ou variable.

Par exemple, un swap dans lequel le montant notionnel est libellé en livres sterling, mais où le taux variable est fixé en USD SOFR, serait considéré comme un type de swap quanto.

Les swaps quanto sont également connus sous le nom de swaps différentiels, différentiels de taux ou différentiels.

Swap d'accumulation de fourchette

Un swap de régularisation de fourchette (ou billet de régularisation de fourchette) est un accord pour payer un taux fixe ou variable tout en recevant des flux de trésorerie d'un taux fixe ou variable les jours où un taux variable reste dans une fourchette prédéfinie.

Cela permet aux émetteurs de swaps d'accéder au marché des taux variables tout en se couvrant contre la hausse des taux.

Les range accrual notes sont également connues sous le nom de fixing note swaps.

Contrats à terme non livrables (NDF)

Un forward non livrable est un contrat de swap entre deux parties portant sur un montant de devises étrangères à échanger à une date future spécifiée ou pendant une période convenue.

Swap numérique à trois zones

Un swap numérique à trois zones est une généralisation du swap à taux variable.

Le payeur d'un taux fixe reçoit un taux variable si :

a) ce taux reste dans une certaine fourchette prédéfinie, ou

b) un taux fixe si le taux variable dépasse la fourchette, ou

c) un taux fixe différent si le taux variable tombe en dessous de la fourchette.

Conclusion

Les swaps sont des accords juridiques qui permettent d'échanger de manière fluide des flux de trésorerie au fil du temps. Les swaps peuvent être conçus pour fonctionner comme un simple plafond ou plancher, ou comme un produit dérivé exotique avec de multiples options intégrées qui dépendent de divers facteurs du marché.

Les taux d'intérêt étant l'épine dorsale de la finance, les swaps les plus simples n'échangent que deux paiements de taux d'intérêt, communément appelés swaps de taux d'intérêt. Mais il existe des dizaines de types de swaps dans la pratique.

Si la plupart des swaps résultent de la recherche d'une exposition aux rendements des instruments d'investissement, les swaps sont également créés à des fins de couverture.

Les swaps sont utilisés par les entreprises, les gouvernements et les institutions financières pour atteindre divers objectifs d'investissement.

Ils sont particulièrement utiles pour couvrir le risque de taux d'intérêt, générer des revenus sur des marchés difficiles d'accès et gérer des engagements dont la valeur dépend de facteurs tels que les taux d'inflation, les taux de change et d'autres facteurs de risque.

Comme les swaps offrent plusieurs avantages, notamment le transfert de risques, ils deviennent de plus en plus populaires au fil du temps.

Cependant, les swaps sont également risqués car ils impliquent souvent un risque de contrepartie. Cela signifie qu'une institution peut revenir sur son engagement si elle ne peut pas payer, entre autres raisons.

Brokers d'options

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

Pages: 1

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot